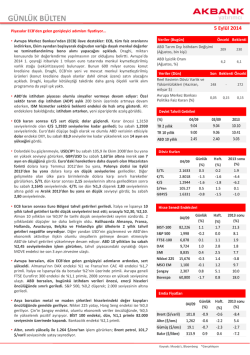

AKBANK 2015 Piyasa Görünümü Aralık 2014 Global büyüme beklentileri ayrışmaya devam edecek ABD ve İngiltere olumlu; Euro Bölgesi ve Japonya negatif, GOÜ’lerde sınırlı yavaşlama… IMF Büyüme Tahminleri (%) 2014T 2015T Temmuz Proj. Revize (Ekim) Temmuz Proj. Revize (Ekim) Dünya %3,4 %3,3 %4,0 %3,8 Gelişmiş Ekonomiler %1,8 %1,8 %2,4 %2,3 - ABD %1,7 %2,2 %3,0 %3,1 - İngiltere %3,2 %3,2 %2,7 %2,7 - Euro Bölgesi %1,1 %0,8 %1,5 %1,3 - Japonya %1,6 %0,9 %1,1 %0,8 %4,6 %4,4 %5,2 %5,0 - Çin %7,4 %7,4 %7,1 %7,1 - Hindistan %5,4 %5,6 %6,4 %6,4 - Latin Amerika %2,0 %1,3 %2,6 %2,2 - Türkiye %2,3* %3,0 %3,1* %3,0 Gelişmekte olan Ekonomiler * Nisan 2014 WEO raporundan Kaynak: IMF 2 Para politikaları da ayrışıyor, dolar güçleniyor Fed ve ECB Bilançoları (trilyon $, €) Fed ($) 5.0 ECB (euro, sağ eksen) 5.0 4,5 4.5 4.5 4.0 • Avrupa Merkez Bankası (ECB) bilançosunu büyütecek: ~1 trilyon € • Fed bilançosu sabit kalacak • Fed politika faizi 2015: %1.13 4.0 3.5 3.5 3.1 3.0 3.0 3.0 2.5 2.5 2.0 12/15 06/15 12/14 06/14 12/13 06/13 12/12 06/12 12/11 06/11 12/10 06/10 1.5 12/09 1.5 06/09 2.0 12/08 2.0 DXY (Dolar Endeksi*) 95 o Güçlü DOLAR o Zayıf EURO ve YEN 92.5 90 • 85 2015 parite beklentilerimiz: o Dolar endeksi (DXY): 92.5 80 o EUR/USD: 1,1850 75 o USD/JPY: 124 12/15 06/15 12/14 06/14 12/13 06/13 12/12 06/12 12/11 06/11 12/10 06/10 12/09 06/09 12/08 70 3 * Dolar endeksi: Doların gelişmiş ülke para birimlerine göre performansını gösteren endeks Kaynak: Bloomberg, Akbank Global risksiz faiz talebi ABD’ye yönelecek ABD Net Sermaye Akımı vs ABD-Almanya 10 Yıllık Getiri Farkı (milyar $, %) % ABD-Almanya 10 Yıllık Getiri Farkı (%, s ol) 2.0 milyar $ Net Sermaye Akımı (milyar $) 150 125 1.5 100 1.0 75 50 0.5 25 0.0 0 -25 -0.5 -50 -1.0 -75 00 01 Büyüme 02 03 04 05 06 07 08 09 10 11 12 13 14 2000-2003 2004-2006 2007-2011 2012-2014 ABD 2,4 3,3 0,6 2,5 EU 1,8 2,4 0,6 0,0 • Fed faiz normalizasyonuna rağmen, ABD’de uzun vadeli faizlerdeki artış sınırlı kalabilecek • ABD faizinin diğer risksiz getiri alternatiflerine (Almanya, Japonya) göre daha yüksek seyretmesi global risksiz faiz talebini ABD’ye çekecek • 2015’de, 2004-2006 finansal gelişmelerine benzer bir görünüm söz konusu olabilecek: ABD büyümesi 4 göreli daha yüksek, ABD’de parasal sıkılaştırma dönemi ABD’ye yönelen güçlü sermaye akımları Kaynak: Bloomberg, Akbank ABD 10 yıllık faiz projeksiyonu ve GOÜ implikasyonu ABD 10 Yıllık Tahvil Getirisi Projeksiyonu (%) Gerçekleşen 6,0 Model Piyasa Beklentileri 5,5 5,0 4,5 4,0 3,5 3,06 2,76 3,0 3,26 2.88 2,5 2.46 2.65 2.29 2,0 1,5 06/16 12/15 06/15 12/14 06/14 12/13 06/13 12/12 06/12 12/11 06/11 12/10 06/10 12/09 06/09 12/08 06/08 12/07 06/07 12/06 06/06 12/05 06/05 12/04 06/04 12/03 1,0 Model parametreleri: ABD getiri eğrisinin eğimi, ABD geçmiş dönem faiz değişimi, ekonomik aktivite göstergeleri Fed politika faizi 2014: 13 bps ; 2015: 1.13 100 bps 10 yıllık ABD tahvili 2014: 2,26 ; 2015: 2.50 (model tahminimiz) 25 bps Uzun vadeli faizlerin düşük seyri, getiri arayışına ve GOÜ’lere destek verecek 5 Kaynak: Bloomberg, Applied Global Macro Research, Akbank Volatilite Piyasası Beklentileri ABD ve Almanya 10 Yıllık Tahvil Faizlerindeki Korelasyon* €/$ ve $/TL 1 Aylık İma Edilen Volatilite (%) 1,0 €/$ 1 Aylık İma Edilen Volatilite 0,8 20 0,6 18 16 0,4 14 0,2 12 0,0 9.38 8 -0,4 6 -0,6 Korelasyon: Korelasyonun 1’e yakın olması, iki parametrenin seyrinin paralel hareket ettiğini göstermektedir. Buradaki kırılmalar; Temmuz 2013, Kasım 2013, Kasım 2014. Kaynak: Bloomberg, Akbank 11/14 09/14 07/14 05/14 03/14 01/14 11/13 09/13 07/13 • Korelasyonlarda kırılma yaşanmadığı bir ortamda, döviz volatiliteleri de ($/TL, Euro/$) paralel hareket edecek • Olası korelasyon kırılması: ABD’de ilk faiz artırımı Gelişmiş ülke tahvil faizlerindeki korelasyon Kasım 2014’te, Fed vs ECB para politikası ayrışımlarından dolayı kırılma yaşadı Kısa vadede korelasyonun, geçmiş trendinde olduğu gibi, tekrar 1’e yakın, pozitif ve istikrarlı seyretmesini bekliyoruz 05/13 01/13 11/14 09/14 07/14 05/14 03/14 01/14 11/13 09/13 07/13 05/13 03/13 0 01/13 2 -1,0 03/13 4 -0,8 • 11.74 10 -0,2 • $/TL 1 Aylık İma Edilen Volatilite o Fakat bunun da etkisinin kısa süreli ve sınırlı olabileceğini değerlendiriyoruz 6 TL Projeksiyonu Reel Efektif Döviz Kuru (2003=100) $/TL 2.5 2.42 2.4 140 130 2.3 120 2.2 2.1 110 2 100 1.9 90 09/15 01/15 05/14 09/13 01/13 05/12 09/11 01/11 05/10 09/09 01/09 05/08 09/07 01/07 05/06 09/05 01/05 05/04 80 09/03 12/15 10/15 08/15 06/15 04/15 02/15 12/14 10/14 08/14 06/14 04/14 02/14 12/13 10/13 08/13 06/13 04/13 02/13 12/12 1.7 TÜFE Bazlı Reel Efektif Döviz Kuru (2003=100) TL Uzun Vade Reel Değerlenme Trendi (yıllık %1,5) 01/03 1.8 Enflasyon (yıllık % değişim) • 2015’de GOÜ piyasalarına yönelik göreli olumlu görünüm Türk Lirası’nın sınırlı reel değerlenmesini getirecek. 10 9 8 7 7.0 6 5.6 5 • Düşen fakat dalgalı seyreden enflasyon ortamında, bu trende karşılık gelen 2015 yıl sonu $/TL seviyesi 2,42. Kaynak: TCMB, TUİK, Bloomberg, Akbank 12/15 09/15 06/15 03/15 12/14 09/14 06/14 03/14 12/13 09/13 06/13 03/13 12/12 4 7 Faiz Beklentileri BIST/ON vs 2 Yıllık ve 10 Yıllık Tahvil Getirileri (%) Enflasyon vs BIST O/N (yıllık % değişim, %) 11 Politika Faizi (1 haftalık repo, %) 13 Enflasyon (yıllık % değişim) BIST O/N 2 Yıllık 10 Yıllık 12 10 9,15 9 8,25 8 11 10 9 8 7 7 6 6 5 5 4 11/14 09/14 07/14 05/14 03/14 01/14 11/13 09/13 07/13 05/13 03/13 01/13 01/13 02/13 03/13 04/13 05/13 06/13 07/13 08/13 09/13 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 06/14 07/14 08/14 09/14 10/14 11/14 12/14 4 • TCMB’nin ilk yarıda faiz indirimi meylinin olacağını fakat 2. yarıda ABD kaynaklı faiz artırımlarına paralel politika faizini uyarlayabileceğini değerlendiriyoruz. • 2015 %7 olan enflasyon beklentimiz ve 150 bps reel faize karşılık gelen: Politika faizi : %8.5; İki yıllık gösterge faiz : %8-%9 8 Kaynak: TCMB, Bloomberg, Akbank Hisse Senedi Piyasası Beklentileri • Hisse senedi piyasasında değerlemelerin bulunduğu seviyeler, Türkiye piyasasını diğer gelişmekte olan ülkelere göreli cazip kılıyor. • BIST 100 endeksinin 2015`i 95.000-100.000 aralığında kapatabileceğini değerlendiriyoruz. Fiyat/Kazanç Oranı Fiyat/Defter Oranı 25 3.5 3.0 19.2 20 16.7 2.5 14.5 15 2.1 2.1 2.0 11.0 10.4 10 1.6 1.3 1.3 1.5 1.0 5 0.5 Türkiye G. Afrika Brezilya Endonezya Hindistan Rusya Çin Polonya Forward Fiyat/Kazanç ve EPS Yıllık Artışı 25 25 Endonezya Çin 15 Türkiye Hindistan G. Afrika ABD Almanya 10 Japonya Brezilya Polonya 5 Japonya 20 Forward P/E 20 Forward P/E Japonya ABD Türkiye G. Afrika Brezilya Endonezya Hindistan Rusya Çin Polonya Japonya Almanya ABD Forward Fiyat/Kazanç ve ROE Almanya 0.0 0 ABD Hindistan 15 G. Afrika Polonya Almanya Çin 10 Brezilya Endonezya Türkiye Rusya 5 Rusya 0 0 0 5 10 ROE 15 20 25 -0.1 0.0 0.1 0.1 0.2 EPS, Yıllık Artış Beklentisi (%) 0.2 0.3 9 Kaynak: Bloomberg, Akbank Emtia Piyasası Beklentileri - I Çin Sanayi Üretimi vs Brent ve Bakır Fiyatları (yıllık % değ.) 150 Brent (Aylık ort., $/varil) Bakır (Aylık ort., $/libre) Çin Sanayi Üretimi (sağ) İhracat Ürün Odağı vs Cari İşlemler Dengesi 30 Emtia İmalat Sanayi Cari Fazla Rusya Nijerya Venezuela G. Kore Macaristan Polonya İsrail Cari Açık G. Afrika Brezilya Endonezya Peru 125 25 100 75 20 50 15 25 0 10 -25 5 -50 09/14 05/14 01/14 09/13 05/13 01/13 09/12 05/12 01/12 09/11 05/11 01/11 09/10 05/10 01/10 09/09 05/09 01/09 09/08 05/08 01/08 09/07 05/07 0 01/07 -75 Hindistan Türkiye • Dolardaki güçlenme trendi+global talepteki zayıf seyir zayıf emtia performansı • Bu dinamik, özellikle yılın ilk yarısında devam edecek. o Arzın yüksek seyretmesi yılın ilk yarısında petrol fiyatlarını baskılamaya devam edecek. o 2015’de OPEC dışı petrol üretimi artmaya devam edecek; buna karşılık, OPEC’in de üretimde kısıntıya gitmesini beklemiyoruz. 10 Kaynak: Bloomberg, Akbank Emtia Piyasası Beklentileri - II Altın Fiyatı vs ABD Reel Faiz 288 1,900 286 1,800 284 1,700 -1.5 1,100 10/14 07/14 04/14 01/14 -2.0 10/13 1,000 07/13 01/20 01/20 01/20 01/19 01/19 01/19 01/18 01/18 01/18 01/17 01/17 01/17 01/16 01/16 01/16 01/15 01/15 270 01/15 55 -1.0 1,200 04/13 272 -0.5 1,300 01/13 274 60 1,400 10/12 276 0.0 07/12 65 1,500 04/12 278 0.5 1,600 01/12 280 2.0 1.0 10/11 70 ABD Reel Faiz (10 Yıllık, %, sağ eksen) 1.5 07/11 282 Altın Fiyatı ($/ons) 04/11 75 2,000 01/11 80 290 10/10 Bakır 07/10 Brent (sol eksen) 04/10 85 01/10 Brent Petrol Fiyat Beklentileri • İkinci yarı yılda, global talepte yaşanabilecek toparlanmayla petrol ve endüstriyel metallerde bir miktar yükseliş gözlenebilir. • Altında, ABD reel faizlerindeki hızlı yükselişi büyük ölçüde fiyatlandığını düşünüyoruz • Düşük gelecek dönem (futures) fiyatına sahip olan bakır gibi emtialarda ortalamanın üzerinde fiyat artışları gözlenebilir. • Beklentilerimiz: Brent petrol 2015 : 65$-70$ ; Altın 2015 sonu: Kaynak: Bloomberg, Akbank 1200$ - 1250$ 11 Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist Dr. Eralp Denktaş, CFA [email protected] [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy Bilal Bağış Meryem Çetinkaya [email protected] [email protected] [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur.

© Copyright 2026 Paperzz