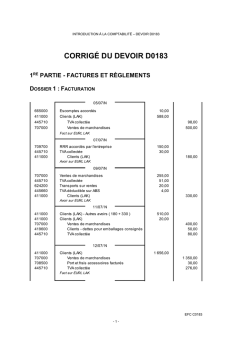

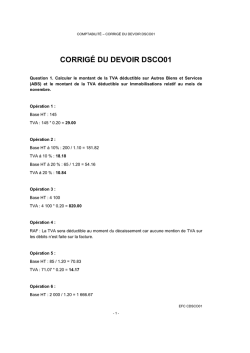

INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 CORRIGÉ DU DEVOIR D0183 1RE PARTIE - FACTURES ET RÈGLEMENTS DOSSIER 1 : FACTURATION 05/07/N 665000 411000 445710 707000 Escomptes accordés Clients (LAK) TVA collectée Ventes de marchandises 10,00 588,00 98,00 500,00 Fact sur EURL LAK 07/07/N 709700 445710 411000 RRR accordés par l'entreprise TVA collectée Clients (LAK) 150,00 30,00 180,00 Avoir sur EURL LAK 09/07/N 707000 445710 624200 445660 411000 Ventes de marchandises TVA collectée Transports sur ventes TVA déductible sur ABS Clients (LAK) 255,00 51,00 20,00 4,00 330,00 Avoir sur EURL LAK 11/07/ N 411000 411000 707000 419600 445710 Clients (LAK) - Autres avoirs ( 180 + 330 ) Clients (LAK) Ventes de marchandises Clients - dettes pour emballages consignés TVA collectée 510,00 20,00 400,00 50,00 80,00 12/07/ N 411000 707000 708500 445710 Clients (LAK) Ventes de marchandises Port et frais accessoires facturés TVA collectée 1 656,00 1 350,00 30,00 276,00 Fact sur EURL LAK EFC C0183 -1- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 13/07/ N 607000 445660 409600 401000 Achat de marchandises TVA sur bien et services Fournisseurs - Créances pour emballages et matériel à rendre Fournisseurs (TECHNOL) 2 500,00 500,00 120,00 3 120,00 Fact sur TECHNOL 15/07/ N 419600 708800 445710 411000 Clients - dettes pour emballages et matériel consignés Autres produits d'activités annexes (cessions d'approvisionnement…) TVA collectée Clients (LAK) 50,00 8,33 1,67 40,00 Avoir sur EURL LAK 17/07/ N 613000 401000 Locations Fournisseurs (LOCAUTO) 135,00 135,00 Fact de la SA LOCAUTO (TVA non déductible) 18/07/ N 401000 613600 445660 765000 445660 409600 Fournisseurs (TECHNOL) Malis sur emballages TVA et autres biens et services Escomptes obtenus TVA sur autres biens et services Fournisseurs - Créances pour emballages et matériel à rendre 165,60 12,00 2,40 50,00 10,00 120,00 Fact sur EURL LAK EFC C0183 -2- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 DOSSIER 2 : RÈGLEMENTS Question 1. Enregistrer ces opérations de règlement au journal de la SARL BOURGET. 02/07/N 512000 627500 445660 511300 Banque Frais sur effets (commissions d'endos…) TVA sur autres biens et services Effets à l'encaissement 1 388,00 10,00 2,00 1 400,00 Avis d'encaissement 05/07/N 413000 411000 Clients - Effets à recevoir Clients (LAK) 588,00 588,00 Acceptation de LC 08/07/N 511400 413000 Effets à l'escompte Clients - Effets à recevoir 1 600,00 1 600,00 Remise d'effet à l'escompte 10/07/ N 511300 413000 Effets à l'encaissement Clients - Effets à recevoir 1 200,00 1 200,00 Remise d'effet à l'encaissement 12/07/ N 512000 627500 445660 661600 511400 Banque Frais sur effets (commissions d'endos…) (10 / 1,2) TVA sur autres biens et services ( 8,33 x 20 %) Intérêts bancaires et sur opérations de financement (escompte) 1 575,00 8,33 1,67 15,00 Effets à l'escompte 1 600,00 Avis d'encaissement 13/07/ N 512000 411000 Banque Clients (LAK) 20,00 20,00 Règlement à EURL LAK EFC C0183 -3- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 15/07/ N 413000 411000 Clients - Effets à recevoir Clients (LAK) 1 656,00 1 656,00 Billet à ordre sur LAK 17/07/ N 401000 512000 Fournisseurs (TECHNOL) Banques 2 940,00 2 940,00 Chèque sur fourn TECHNOL 19/07/ N 401000 512000 Fournisseurs (LOCAUTO) Banques 135,00 135,00 Avis d'encaissement 22/07/ N 403000 627500 445660 512000 Fournisseurs - effets à payer Frais sur effets (commissions d'endos…) TVA sur autes biens et services Banques 850,00 10,00 2,00 862,00 Avis de domiciliation 24/07/ N 512000 661600 Banques Intérêts bancaires sur opérations de financement (escompte) 627000 445660 519000 Services bancaires et assimilés TVA déductible sur autres biens et services Concours bancaires courants 28 469,75 215,25 12,50 2,50 28 700,00 Remise à l'escompte de la LCR magnétique (échéance 30/07/N) 31/07/ N 641000 421000 Rémunération du personnel Personnel - Rémunération due 45 585,00 45 585,00 Salaires bruts d° 421000 425000 431000 437100 437200 Personnel - Rémunération due 11 863,60 Personnel - avance et acompte URSSAF ( 4 794,17 + 1 439,16 + 3 247,93 + 216,53) Caisse retraite Cadre Caisse retraite Non cadre 600,00 9 697,79 1 053,31 512,50 Cotisations salariales d° 645000 431000 437100 437200 Charges de SS et de prévoyance URSSAF ( 14 008,59 + 2 467,25) Caisse retraite Cadre Caisse retraite Non cadre 19 247,54 16 475,84 2 002,95 768,75 Cotisations patronales EFC C0183 -4- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 Question 2. Justifier, en la chiffrant, la différence entre les salaires nets et les salaires imposables. Salaires imposables 35 577,27 Salaires nets perçus (–) 34 321,40 1 255,87 CRDS 216,53 CSG ( 3 247,93 - 2 208,59) 1 039,34 1 255,87 2E PARTIE - ÉTAT DE RAPPROCHEMENT BANCAIRE Question 1. Calculer et justifier la différence des soldes initiaux qui apparaissent dans les documents des annexes 1 et 2. Calcul de la différence entre les soldes Solde du compte « Entreprise CHARTREUSE » tenue par le Crédit Agricole : Solde du compte 5121. Crédit Agricole tenu par l'Entreprise CHARTREUSE – 2 431,32 € + 78,56 € 2 509,88 € Différence Justification de la différence des soldes : Le Crédit Agricole n’a pas enregistré les opérations suivantes qui ont été comptabilisées par l’entreprise CHARTREUSE : 2 876,23 € - Remise de chèques n°842 : - Chèque n° 4586 émis par l'entreprise CHARTREUSE: -168,71 € 2 707,52 € Différence liée à la banque L’entreprise CHARTREUSE n’a pas comptabilisé les opérations suivantes qui ont été comptabilisées par la Banque : 197,64 € - Virement reçu du client René -197,64 € Différence liée à l'entreprise CHARTREUSE 2 509,88 € Différence totale EFC C0183 -5- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 Question 2. Établir l’état de rapprochement bancaire au 31/12/N. Compte 5121 Compte DUFFEUX géré Crédit Agricole par le Crédit Agricole Débit Solde au 31/12 Crédit Débit 23 184,58 14 914,20 Chèque n° 372 Client Charles 4 844,88 Chèque n° 4587 895,98 Effets domiciliés 1 369,16 Frais de tenue de compte 18,00 Emprunt 2 456,54 Fournisseur Mallein 457,78 Frais d'impayés 24,00 Frais d'encaissement 36,00 Différence d'imputation client Dupont 450,00 Impayé Durand chèque n° 706 Encaissement coupons TOTAL Crédit 450,00 940,00 24 124,58 Soldes rectifiés 5 261,48 895,98 18 863,10 18 863,10 solde débiteur solde créditeur 19 759,08 Question 3. Enregistrer au journal de l’entreprise CHARTREUSE les écritures nécessaires au 31 décembre N. 31/12/N 403000 627000 164000 661000 401000 411000 416100 445660 512000 Fournisseurs - Effets à payer Services bancaires et assimilés (15 + 20 + 30) Emprunts auprès des établissements de crédits Intérêts d'emprunts Fournisseur MALLEIN Client Dupont (erreur) Client douteux Durand - (chèque impayé) TVA déductible / ABS (3 + 4 + 6) Banque 1 369,16 65,00 1 914,54 542,00 457,78 450,00 450,00 13,00 5 261,48 Etat de rapprochement au 31/12/N (crédit de la banque) d° 512000 762000 Banque Produits des autres immobilisations financières 940,00 940,00 Etat de rapprochement au 31/12/N (débit de la banque) EFC C0183 -6- INTRODUCTION À LA COMPTABILITÉ – DEVOIR D0183 Question 4. Indiquer le solde initial qui doit figurer sur le compte banque tenu par l’entreprise CHARTREUSE au 1er janvier N+1 et le solde initial qui doit apparaître sur le relevé bancaire à cette même date. Le solde initial du compte 5121. Banque tenu par l'entreprise CHARTREUSE tient compte des écritures que nous venons de passer : Solde au 31/12/N ................................................................................................ 23 184,58 € État de rapprochement (crédit de la banque) .................................................... – 5 261,48 € État de rapprochement (débit de la banque) ........................................................ + 940,00 € Solde au 01/01/N+1 ........................................................................................... 18 863,10 € er Le solde au 1 janvier N+1 du compte « Entreprise CHARTREUSE » tenu par le Crédit Agricole est identique à celui du 31 décembre N. Le Crédit Agricole enregistrera les chèques émis et reçus par l'entreprise CHARTREUSE au fur et à mesure qu'ils lui seront présentés. er Le solde au 1 janvier N+1 du compte 5121. Banque Crédit Agricole dans l'entreprise CHARTREUSE s'élève à 18 863,10 €. er Le solde au 1 janvier N+1 du compte « Entreprise CHARTREUSE » à la Banque Populaire s'élève à 14 914,20 €. EFC C0183 -7-

© Copyright 2026 Paperzz