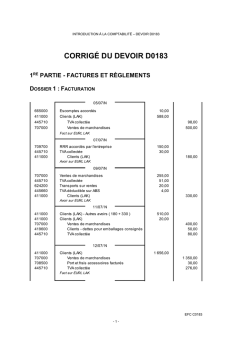

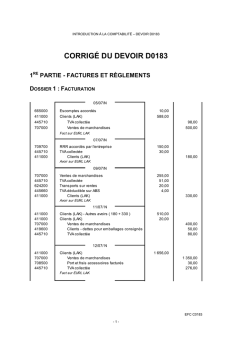

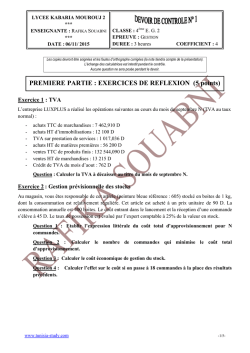

COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 CORRIGÉ DU DEVOIR DSCO01 Question 1. Calculer le montant de la TVA déductible sur Autres Biens et Services (ABS) et le montant de la TVA déductible sur Immobilisations relatif au mois de novembre. Opération 1 : Base HT : 145 TVA : 145 * 0.20 = 29.00 Opération 2 : Base HT à 10% : 200 / 1.10 = 181.82 TVA à 10 % : 18.18 Base HT à 20 % : 65 / 1.20 = 54.16 TVA à 20 % : 10.84 Opération 3 : Base HT : 4 100 TVA : 4 100 * 0.20 = 820.00 Opération 4 : RAF : La TVA sera déductible au moment du décaissement car aucune mention de TVA sur les débits n’est faite sur la facture. Opération 5 : Base HT : 85 / 1.20 = 70.83 TVA : 71.07 * 0.20 = 14.17 Opération 6 : Base HT : 2 000 / 1.20 = 1 666.67 EFC CDSCO01 -1- COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 TVA : 1 666.67 * 0.20 = 333.33 Opération 7 : Base HT : 10 000 TVA : 10 000 * 0.20 = 2 000 Attention cette TVA constitue de la TVA sur Immobilisations car elle se rapporte à une opération d’investissement (achat d’une immobilisation) Opération 8 : RAF : Les salaires ne sont pas soumis à TVA Opération 9 : Base HT : 325 TVA : 325 * 0.20 = 65.00 Total TVA déductible sur ABS : 29.00 + 18.18 + 10.84 + 820.00 + 14.17 + 333.33 + 65 = 1 290.52 Total TVA déductible sur Immobilisation : 2 000 € Question 2. Calculer le montant de la TVA collectée relatif au mois de novembre Opération 1 : Base TVA : 700 / 1.20 = 583.33 TVA : 583.33 * 0.20 = 116.67 Opération 2 : Base TVA : 850 / 1.20 = 708.33 TVA : 708.33 * 0.20 = 141.67 Opération 3 : RAF : la TVA est exigible à la délivrance du bien pour les biens meubles corporels et non à l’encaissement EFC CDSCO01 -2- COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 Opération 4 : RAF : Les opérations à l’étranger sont exonérées de TVA. Opération 5 : RAF : la TVA est exigible à la délivrance du bien pour les biens meubles corporels et non à l’encaissement. TOTAL de la TVA collectée au titre du mois de novembre : 116.67 + 141.67 = 258.34 € Base HT relative à cette TVA collectée : 583.33 + 708.33 = 1 291.66 € EFC CDSCO01 -3- COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 Question 3. Compléter la deuxième page du Cerfa 3310-CA3 (déclaration de TVA) EFC CDSCO01 -4- COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 20 % 1291 258 10 % 258 2000 1291 3291 EFC CDSCO01 -5- COMPTABILITÉ – CORRIGÉ DU DEVOIR DSCO01 NB : les données sont toujours arrondies dans les déclarations fiscales. Question 4. Comptabiliser au 30/11 l’écriture relative à cette déclaration de TVA. 30/11/N 445710 TVA collectée 44567 Crédit de TVA à reporter 258,34 3 033,00 445660 TVA déductible sur ABS 1 290,52 445620 TVA déductible sur immobilisation 2 000,00 TVA CA3 au titre du mois de novembre N 758 produits divers de gestion courante 0,82 EFC CDSCO01 -6-

© Copyright 2026 Paperzz