BTS CGO - 2e année

Gestion fiscale et relations

avec l’administration des impôts

N = 2014

Mise à jour du 15 juin 2014

Chapitre 1 : Thèmes de révision du programme de 1re année

Cas TVA contrôlée :

Décompte TVA due (réel normal), comptes de TVA à justifier ________________________ 5

Cas simplifié :

TVA régime simplifié, ancien et nouveau régime __________________________________ 9

Cas Toutélec’Rénov : TVA réel simplifié - Décompte CA12 - Écriture comptable___________________________ 11

Cas Automale :

Décompte TVA (Réel normal)_________________________________________________ 14

Cas Sitroenne :

TVA réel normal, décompte TVA, reconstitution d’écritures comptables ________________ 15

Cas Habitat : Révision TVA (réel normal) - Extrait DCG 2008 adapté_______________________________ 17

Cas Celtic : Cessions diverses - Courte note sur les régularisations de TVA ______________________ 21

Cas Interligne : Cas Confi :Cessions et résultat fiscal - Bénéfices Industriels et Commerciaux____________________ 29

Cas Yovotel :Plus et moins-values BIC ____________________________________________________ 31

Cas Voyage-Voyage :Cession de titres - Cession d’immobilisations - Calcul des plus ou moins-values Résultat fiscal, imprimé 2059A_________________________________________________ 33

Cas Teisson :

TVA réel normal : synthèse - Déclaration à analyser - Opérations diverses Crédit de TVA - Vérification de l’écriture comptable________________________________ 23

Résultat fiscal - Analyse des plus et moins-values - Extrait DCG 2008 adapté ____________ 35

Fiche Découverte 1 :

Impôt sur le revenu, impôt sur les sociétés ______________________________________ 39

Fiche Ressources :

Impôts sur les sociétés : généralités____________________________________________ 41

Cas Résa :Calcul (simple) du résultat fiscal à partir du résultat comptable provisoire,

puis vérification à partir du résultat net comptable - Calcul de l’impôt

(régime normal, régime des PME)______________________________________________ 47

Cas Périsot :

Personnes imposables à l’IS__________________________________________________ 48

Cas EIRL :

Comparatif impôt sur le revenu - Impôt sur les sociétés_____________________________ 49

Cas Rémis :

Catégories de revenus______________________________________________________ 50

Cas Sociétatis :Territorialité de l’IS_________________________________________________________ 51

Chapitre 3 : IS - ANALYSE DES PLUS ET MOINS-VALUES PROFESSIONNELLES

Fiche Découverte 2 :

Analyse des cessions _______________________________________________________ 53

Fiche Ressources :

Impôts sur les sociétés : analyse des plus et moins-values professionnelles____________ 55

Cas Pluvalufacile :

Calcul et analyse plus ou moins values (IS - BIC) __________________________________ 59

Cas Hiron :

Calcul des plus et moins-values - Résultat fiscal__________________________________ 60

Cas Basquaise :

Calcul et sort des plus et moins-values__________________________________________ 61

Cas Tourist :

Cession d’un véhicule de tourisme _____________________________________________ 62

Cas Daisy :

Calcul et sort des plus et moins-values (IS)______________________________________ 63

Cas Bléracourcit :

Cessions et dépréciation sur titres de participation ________________________________ 65

Cas Duc :

Opérations sur titres (IS, BIC)_________________________________________________ 66

Cas Value :

Cessions de titres et d’immobilisations (IS - BIC), État 2059A (IS)______________________ 67

Cas Denas :

Sort des plus et moins-values dans le cadre de l’IS________________________________ 69

Sommaire

Chapitre 2 : IS - Généralités

Chapitre 4 : IS - ANALYSE DES PRODUITS

Fiche Découverte 3 :

Analyse des produits _______________________________________________________ 71

Fiche Ressources :

Impôts sur les sociétés : analyse des produits____________________________________ 73

Cas Revenus :

Produits financiers_________________________________________________________ 75

Cas Mobilier :

Produits financiers_________________________________________________________ 75

Cas Prince :

Traitement fiscal des dividendes - IS____________________________________________ 76

Chapitre 5 : IS - ANALYSE DES CHARGES

Fiche Découverte 4 :

Analyse des charges _______________________________________________________ 77

Fiche Ressources :

Impôts sur les sociétés : analyse des charges____________________________________ 79

Cas Parcœur :

Synthèse de cours _________________________________________________________ 83

Cas Explot :

Déductibilité des charges d’exploitation_________________________________________ 84

Cas Véhiculus :

Opérations sur véhicules et opérations diverses__________________________________ 85

Cas Codeux :

Taxe sur véhicules de société ________________________________________________ 87

Cas Indem :

Indemnités forfaitaires pour frais d’emplois______________________________________ 88

Cas Jeton :

Jetons de présence_________________________________________________________ 88

Cas Courant :

Intérêts des comptes courants________________________________________________ 89

Cas Inted :

Intérêts des comptes courants - Jetons de présence_______________________________ 89

Cas Salatis :

Participation des salariés ____________________________________________________ 90

Cas Fabiani :

Intérêts des comptes courants d’associés_______________________________________ 91

Cas Château :

Participation des salariés aux résultats_________________________________________ 92

Cas Coursico :

Opérations en devises_______________________________________________________ 93

Cas Chenet :Analyse fiscale de charges diverses____________________________________________ 94

Cas Escart :Justifier le calcul du résultat fiscal dans le cadre de l’IS

(charges diverses et produits financiers)________________________________________ 95

Cas Landivisio :Résultat fiscal avec plus ou moins-values - État 2058A______________________________ 97

Chapitre 6 : IS - AMORTISSEMENTS

Fiche Ressources :

Impôts sur les sociétés : amortissements________________________________________ 99

Cas Terium :

Traitement comptable et fiscal de frais d’achat d’immobilisations_____________________ 103

Cas Sortable :

Amortissements comptables - A

mortissements minimums___________________________ 103

Cas Amortix :

Plan d’amortissement - Écritures ______________________________________________ 104

Cas Résidul :

Amortissements comptables, fiscaux - Valeur résiduelle - Plus ou moins-values_________ 104

Cas Consultation :

Notion d’amortissements comptables, fiscaux____________________________________ 105

Fiche Ressources :

Impôts sur les sociétés : le report déficitaire______________________________________ 107

Cas Cahuète :

Report déficitaire en avant___________________________________________________ 109

Cas Ribou :

Report déficitaire : note _____________________________________________________ 110

Cas Joux :

Report en avant - État 2058A - État 2058B________________________________________ 111

Cas Tinton :

Report déficitaire en arrière (État 2039 SD)_______________________________________ 113

Cas XCOM Défense :

Gestion d’un déficit fiscal ____________________________________________________ 115

Cas Ladèche :

Imputation d’un déficit fiscal (arrière et avant) - Imprimé fiscal 2058A à analyser_________ 116

Cas Reporting :

Report en avant, déficit plafonné______________________________________________ 118

Cas Pmeuh :

Report en arrière - PME - Créance née du report en arrière__________________________ 118

Chapitre 8 : LE PAIEMENT DE L’IMPÔT SUR LES SOCIÉTÉS (IS)

Fiche Ressources :

Le paiement de l’impôt sur les sociétés (IS) ______________________________________ 119

Cas Morlaixe :

Acomptes d’IS_____________________________________________________________ 123

Cas Xeno :

Calcul et comptabilisation de la charge d’IS, dans deux régimes (normal, PME)__________ 124

Cas Hohiss :

Versement d’IS - Écritures au journal___________________________________________ 125

Cas Martine :

Calcul d’acomptes d’IS - Liquidation de l’IS - Relevé d’acompte et relevé de solde________ 127

QCM :Paiment de l’IS____________________________________________________________ 130

Cas PME :Impôt dû par les PME_______________________________________________________ 131

Sommaire

Chapitre 7 : IS - LE REPORT DÉFICITAIRE

Chapitre 9 : IMPÔT SUR LE REVENU (IRPP)

Fiche Ressources :

Impôt sur le revenu des personnes physiques (IRPP)_______________________________ 133

Cas Testir :Testez vos connaissances sur l’IRPP___________________________________________ 143

Cas Consultcat :Identification des catégories de revenu_________________________________________ 144

Cas Nompart :

Nombre de parts - Nombre de foyers fiscaux_____________________________________ 145

Cas Bonrepas :

Traitements et salaires______________________________________________________ 147

Cas Ramel :

Traitements et salaires______________________________________________________ 149

Cas Mario :

Traitements et salaires______________________________________________________ 150

Cas Actio :

Dividendes et IRPP _________________________________________________________ 150

Cas Métallic :

Traitements et salaires______________________________________________________ 151

Cas Number :

Revenus mobiliers__________________________________________________________ 152

Cas Pitalist :

Revenus mobiliers__________________________________________________________ 152

Cas Marade :

Calcul du revenu imposable et de l’impôt sur le revenu _____________________________ 153

Cas Recré :

Réductions et crédits d’impôts________________________________________________ 154

Cas Plafon :

Plafonnement du quotient familial______________________________________________ 155

Cas Grenade :

Traitements et salaires - Revenus mobiliers______________________________________ 156

Cas Biquet :

BIC - CGA - Revenus à déclarer - R

evenus nets catégoriels__________________________ 161

Cas Présocio :

Prélèvements sociaux - CSG - CRDS___________________________________________ 162

Cas Martin :

Synthèse IRPP_____________________________________________________________ 163

Cas Legrand :

Synthèse IRPP - Prélèvements sociaux_________________________________________ 163

Cas Jollet :

Synthèse IRPP_____________________________________________________________ 164

Cas Boismitt :Synthèse IRPP_____________________________________________________________ 166

Chapitre 10 : CONTRIBUTION ÉCONOMIQUE TERRITORIALE

Fiche Découverte 5 :

Contribution économique territoriale ___________________________________________ 169

Fiche Ressources :

Contribution économique territoriale (CET)_______________________________________ 171

Cas Efflam :

CET : bases d’imposition _____________________________________________________ 175

Cas Brehat :

CET (CFE, CVAE)____________________________________________________________ 176

Cas Mod’évie :

CET (CFE, CVAE)____________________________________________________________ 177

Cas Pin’s :

CET (CFE, CVAE)____________________________________________________________ 178

Cas Sol :

CET (extrait DCG 2012)_______________________________________________________ 179

Syan-Centre

Synthèse sur la TVA (extrait BTS)______________________________________________ 181

Isso

Synthèse - Résultat fiscal (IS) - Principaux retraitements fiscaux dans le cadre de l’IS_____ 185

MJM

Vérification du résultat fiscal et de l’Impôt sur les sociétés__________________________ 187

Chaudron des Délices Synthèse IS - Report en arrière - Plus ou moins-values - Résultat fiscal ________________ 193

Sammarcolles

Synthèse IS - Résultat fiscal - État 2058-A - Résultat net comptable___________________ 197

SCP

Tableau d’amortissement - Cessions d’immobilisations de titres - Dépréciations sur titres Participation des salariés - Résultat fiscal - Impôt sur les sociétés____________________ 201

+/- values - État 2059-A (BIC/IS) - Note__________________________________________ 205

Auto lavage Center

Philippe COLLET

Crédits photographiques

Couverture : Fotolia © kentoh - p. 14 Fotolia © auremar - p. 23 Fotolia © herreneck - p. 40 Fotolia © jose luis villar - p. 45 Fotolia © razorconcept - p. 50 Fotolia - p. 60 Fotolia © Yuri Arcurs p. 81 Fotolia © Maugjhrz - p. 82 Fotolia © ElenaR - p. 93 Fotolia © Dmitriy Eremenkov - p. 102 Fotolia © Scott Maxwell - p. 109 Fotolia © Szymon Apanowicz - p. 113 Fotolia © remy vallee p. 123 Fotolia - p. 147 Fotolia © Magalice - p. 149 Fotolia © matteo NATALE

Les auteurs apportent un soin particulier dans la recherche de sites internet conseillés dans les ouvrages ou les ressources enseignants. Toutefois, l’éditeur tient à préciser qu’il ne peut

être tenu responsable des sites tiers visibles et consultables sur les pages proposées dans cet ouvrage scolaire. Le contenu de ces sites n’engage pas la responsabilité de l’éditeur ;

FontainePicard n’exerçant aucun contrôle quant au contenu des sites tiers.

Sommaire

Chapitre 11 : CAS DE SYNTHÈSE

TVA contrôlée

• TVA réel normal

• Décompte

• TVA justifiée

• Excel

La mise en œuvre d’un progiciel de gestion intégré pour assurer l’enregistrement des

opérations comptables, les opérations de contrôle, la production de documents de

synthèse ou la réalisation des opérations réglementaires et l’extraction de données est

une composante essentielle de l’environnement technologique des métiers associés au

BTS CGO (réforme BTS 2015).

Vous travaillez dans le cabinet comptable FIDUCIAL depuis quelques semaines. L’expert-comptable vous

confie le dossier « SÉSAME » (magasin de meubles).

Régime TVA : réel normal CA3.

TVA : taux 20 %.

L’entreprise « SÉSAME » achète quelques meubles en Allemagne.

Elle n’a pas fait l’acquisition d’immobilisations en octobre et vend tous ses meubles à des clients Français.

Message de l’expert-comptable : « Vous venez d’exporter une partie de la balance des comptes de cette

entreprise fin octobre du logiciel comptable sur le tableur Excel (annexe 1 page suivante). Vous devez

calculer la TVA due au titre du mois d’octobre et contrôler votre décompte en justifiant les comptes de TVA,

en retrouvant les bases HT pour la TVA collectée, la TVA due et la TVA déductible ».

Cette technique professionnelle est très courante dans les cabinets comptables.

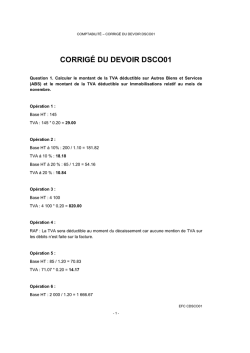

1 - Présentez rapidement, le décompte de la TVA due au titre du mois d’octobre (complétez l’annexe 2).

2 - Procédez au contrôle de votre décompte de TVA en complétant l’annexe 3. La première ligne a été résolue

pour vous donner un exemple.

Vous devez justifier les bases en prenant exemple sur la ligne 1 résolue.

Annexe

3

Calcul TVA due

Base HT

TVA

Compte TVA

Contrôle

TV collectée :

Chiffre d’affaires HT

338 753,60 (1)

67 751(2)

44571

67 750,72

Acquisitions intracommunautaires

.................. (2)

..................

...........

...........

Cumul

..................

..................

Cumul des achats HT

.................. (2)

..................

...........

...........

TVA nette à payer (+)

ou

crédit de TVA (-)

..................

(1) chiffre d’affaires net = compte 707 + 708 - 709 - 665

196 476,20 + 6 726,50 + 6 356,80 + 51 285 + 4 300 + 58 075 + 20 916 + 2 005 - 1 206,50 - 119,50 - 526 - 402,50

- 112,05 - 5 020,27 = 338 753,60

(2) 338 753,60 x 20 % = 67 751 (déjà trouvé dans la question 1 pour vérification)

5

6

Annexe

1

Extrait de la balance des comptes fin du mois d’octobre N

41910000

42100000

43000000

44520000

44566400

44571400

49100000

50600000

51210000

51220000

53100000

58000000

60710000

60710002

60720000

60731000

60732000

60733000

60734000

60735000

60972000

60973100

60973200

60973300

60973400

60973500

62410000

66500000

CLTS AVANC. & ACOMP. REÇUS SUR

PERSONNEL : RÉMUNÉRATIONS DUES

ORGANISMES SOCIAUX

TVA DUE INTRACOMMUNAUTAIRE

TVA DÉDUCTIBLE 20 %

TVA COLLECTÉE 20 %

DÉPR. DES COMPTES CLIENTS

OBLIGATIONS

CE

SG

CAISSE

VIREMENTS INTERNES

BIBLIOTHÈQUES MONTÉES

BIBLIOTHÈQUES MONTÉES (UE)

MODULES D’ANGLES

MEUBLES HI-FI

MEUBLE INFORMATIQUE

MEUBLE TÉLÉ

BUREAU

BUREAU INFORMATIQUE

REM. OBTENUES SUR MEUBLES MODULABLES

RRR OBTENUES SUR MEUBLES HI-FI

RRR OBTENUES SUR MEUBLE INFORMATIQUE

RRR OBTENUES SUR MEUBLE TÉLÉ

RRR OBTENUES SUR BUREAU

RRR OBTENUES SUR BUREAU INFORMATIQUE

TRANSPORTS SUR ACHATS

ESCOMPTES ACCORDÉS

TD

10 000,00

0,00

0,00

0,00

83 775,68

739,89

0,00

55 200,00

354 059,76

405 589,14

7 487,00

55 000,00

210 265,42

51 730,00

14 167,48

5 918,40

49 707,00

3 870,00

61 560,00

20 169,00

0,00

0,00

0,00

0,00

0,00

0,00

2 500,00

5 020,27

TC

10 000,00

23 560,00

76 500,00

10 346,00

1 422,03

68 490,61

4 525,00

0,00

267 630,02

371 020,00

5 000,00

55 000,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

294,53

295,92

2 248,65

193,50

3 078,00

1 008,45

0,00

0,00

Solde

0,00

23 560,00 (SC)

76 500,00 (SC)

10 346,00 (SC)

82 353,65 (SD)

67 750,72 (SC)

4 525,00 (SC)

55 200,00 (SD)

86 429,74 (SD)

34 569,14 (SD)

2 487,00 (SD)

0,00

210 265,42 (SD)

51 730,00 (SD)

14 167,48 (SD)

5 918,40 (SD)

49 707,00 (SD)

3 870,00 (SD)

61 560,00 (SD)

20 169,00 (SD)

294,53 (SC)

295,92 (SC)

2 248,65 (SC)

193,50 (SC)

3 078,00 (SC)

1 008,45 (SC)

2 500,00 (SD)*

5 020,27 (SD)

70710000

70720000

70731000

70732000

70733000

70734000

70735000

70850000

70971000

70972000

70973200

70934000

70973500

BIBLIOTHÈQUE MONTÉE

MODULES D’ANGLES

MEUBLE HI-FI

MEUBLE INFORMATIQUE

MEUBLE TÉLÉ

BUREAU

BUREAU INFORMATIQUE

PORS ET FRAIS ACCESSOIRES FAC

RRR ACCORDÉES SUR BIBLIO MONTÉE

RRR ACCORDÉES SUR MODULES ANGLE

RRR ACCORDÉES SUR MEUBLE HI-FI

RRR ACCORDÉES SUR BUREAU

RRR ACCORDÉES SUR BUREAU INFORMATIQUE

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

1 206,50

119,50

526,00

402,50

112,05

196 476,20

6 726,50

6 356,80

51 285,00

4 300,00

58 075,00

20 916,00

2 005,00

0,00

0,00

0,00

0,00

0,00

196 476,20 (SC)

6 726,50 (SC)

6 356,80 (SC)

51 285,00 (SC)

4 300,00 (SC)

58 075,00 (SC)

20 916,00 (SC)

2 005,00 (SC)

1 206,50 (SD)

119,50 (SD)

526,00 (SD)

402,50 (SD)

112,05 (SD)

* Dont 1 000 e non soumis à la TVA.

Compte 60710002 : Acquisitions intracommunautaires.

Pas d’acquisition d’immobilisations au cours du mois d’octobre.

Annexe

2

Décompte rapide de la TVA due au titre du mois d’octobre N

TVA collectée

TVA déductible

TVA due ou crédit de TVA

7

8

Cas simplifié

• TVA régime simplifié (ancien et nouveau régime)

Mise à jour et utilisation pertinente de la documentation fiscale

Résultat attendu - réforme BTS CGO 2015

La société simplifiée, prestataire de services, vous communique les informations suivantes

afin que vous lui expliquiez ses obligations dans le régime du réel simplifié de TVA.

Année 2012

Année 2013

Année 2014

TVA collectée

24 000

25 000

30 000

TVA déductible sur Biens et Services

18 000

19 000

21 000

TVA déductible sur immobilisations

5 000

2 000

6 000

TVA due

1 000

4 000

3 000

1 - Calculez les acomptes de TVA à payer en 2014 sachant que les données 2013 ne sont pas connues lors du

paiement du 1er acompte.

2 - Combien de déclaration(s) de TVA devra-t-elle « déposer » ?

3 - À partir de 2015, sera-t-elle toujours sous le régime du réel simplifié ?

4 - Calculez pour 2015 les acomptes à verser.

Annexe

Extrait de la Loi de finances rectificative 2013

• Régime simplifié en matière de TVA : nouvelle règle à compter du 1er janvier 2015

Le régime simplifié de TVA ne sera plus fonction uniquement du CA réalisé mais aussi du montant annuel de

TVA réglé au titre de l’année civile précédente.

Pour bénéficier du régime du RSI TVA, l’entreprise devra :

➞ Réaliser un CA < 783 000 e ou 236 000 e selon l’activité (ventes ou prestations de services)

➞ Acquitter un montant annuel de TVA < à 15 000 e

➞ Si le CA annuel dépasse les plafonds ci-dessus ou si l’entreprise acquitte une TVA annuelle supérieure à 150 000 e, elle sera soumise au régime du réel normal et acquittera la TVA mensuellement

(déclarations mensuelles CA3).

Dans le cas contraire, l’entreprise reste soumise au régime simplifié en matière de TVA. Mais les

acomptes seront appelés semestriellement (juillet et décembre) et non plus par trimestre, sur la base

de la taxe réglée au titre de l’année précédente.

• Nouveau régime

2 acomptes semestriels égaux respectivement à 55 % et 40 % de la TVA due au titre de l’exercice précédent

(hors TVA déductible sur immobilisations).

• Ancien régime

4 acomptes trimestriels = taux de 25 % pour les 3 premiers et 20 % pour le dernier (le 1er acompte est souvent

calculé sur N-2).

9

10

Toutélec’Renov

• TVA réel simplifié

• Décompte CA12

• Écriture comptable

La SARL TOUTÉLEC est spécialisée dans la vente, la réparation, la pose et la location de

matériels audiovisuels ou électroniques.

L’exercice comptable de 12 mois coïncide avec l’année civile.

La société TOUTÉLEC relève du réel simplifié et est soumise à l’impôt sur les sociétés. TVA 20 %.

Objectif : réforme BTS CGO 2015

Exactitude et conformité des traitements fiscaux effectués, respect des délais.

1 - En quelques lignes : pourquoi parle-t-on de régime simplifié en matière de TVA (précisez les dates à respecter

et les versements à effectuer en 2014 et la réforme du régime simplifié à partir du 1/01/2015).

2 - Le comptable de cette SARL souhaite que vous contrôliez la déclaration récapitulative CA12. Il vous confie

les annexes 1, 2, 3.

Dans l’annexe 4, contrôlez pour l’année 2014 :

- le total de la TVA collectée 2014 (exemple déjà résolu),

- la TVA déductible sur autres biens et services, Vous compléterez

- la TVA déductible sur immobilisations,

l’annexe 4

- les acomptes versés en 2014, en justifiant votre travail

- le solde à payer ou l’excédent du versement.

}

3-P

rocédez à l’enregistrement comptable de la déclaration CA12.

4-C

ette société restera-t-elle soumise au régime simplifié à partir de 2015 ?

Réponse question 1 :

11

Annexe

1

Cessions d’immobilisations

En cas de cession d’un élément d’actif amortissable en cours d’exercice, la dernière annuité d’amortissement, calculée au prorata du temps, est normalement comptabilisée.

A) L’entreprise TOUTÉLEC a cédé le 31 mai 2014 un immeuble. Celui-ci avait été acquis

le 1er février 2009 pour une valeur de 120 000 e hors taxes ; cette acquisition a été soumise à la TVA au taux de 19,60 %. L’immeuble a été normalement amorti, depuis son

acquisition, en linéaire avec un taux de 4 %.

Cet immeuble a été cédé 137 000 e et le comptable a enregistré l’écriture suivante le

31 mai 2014 :

31/05/2014

512 Banque

137 000,00

775

Produits de cession d’éléments d’actif

Immeuble rue Regard - Cession non soumise à la TVA

137 000,00

B) L’entreprise TOUTÉLEC a cédé le 20 juillet 2014 un véhicule utilitaire (Citroën C35). Ce matériel de transport avait été acquis le 1er juillet 2012 au prix de 16 800 e hors taxes.

Ce véhicule a été cédé pour 12 000 e taxes comprises et le comptable a enregistré uniquement l’écriture

suivante :

512 Banque

12 000,00

775

Produits de cession d’éléments d’actif

44571

TVA collectée

Cession véhicule utilitaire

Annexe

2

10 000,00

2 000,00

Câblage des locaux de l’entreprise

Dans le but de faire fonctionner en réseau l’ensemble du matériel informatique de l’entreprise, Monsieur

Millet et les salariés ont procédé par eux-mêmes au câblage des locaux. Ils ont prélevé dans les stocks les

fournitures nécessaires, évaluées au coût d’achat (23 000 e hors taxes).

Trois salariés ont réalisé ensemble les travaux durant presque 2 semaines (60 heures chacun). La

rémunération mensuelle brute d’un salarié est de 1 800 e et les charges sociales patronales peuvent être

évaluées à 35 % du salaire brut.

L’entreprise TOUTÉLEC applique depuis le 1er janvier 2013 un accord de réduction du temps de travail à

35 heures hebdomadaires.

Les travaux ont été terminés fin décembre 2014 et le réseau donne entière satisfaction.

Il n’y a pas eu d’écritures passées dans la comptabilité de l’entreprise.

Le comptable a calculé la TVA sur cette livraison à soi-même ainsi :

20 % x [23 000 + [(3 x 60) x (1 800 x 1,35)/151,67]] = 5 176,79 e.

12

Annexe

3 Éléments d’information pour la déclaration récapitulative de TVA

L’ensemble de l’activité de TOUTÉLEC est soumis à la TVA au taux normal de 20 %. La société TOUTÉLEC a

été autorisée à acquitter la TVA d’après les débits.

Tous les montants indiqués dans cette annexe sont hors taxes (sauf indication contraire) et concernent

l’exercice 2014.

Factures de ventes de matériels

427 500,00 e

Factures de réparation, pose et location de matériel

235 600,00 e

Acompte encaissé au 31 décembre 2014 sur une réparation de matériel et

non encore facturée

1 440,00 eTTC

Factures d’achat de matériels destinés à la vente

237 500 e

Autres factures d’achat de biens et services (option sur débit)

122 850 e

Cessions d’immobilisations

Voir l’annexe 1

Facture d’acquisition d’immobilisation

35 000 e

Livraison à soi-même

Voir l’annexe 2

Bases de calcul des acomptes utilisées en 2014 :

• pour le premier acompte

48 000 e

• pour les autres acomptes

54 700 e

Annexe

4

Décompte : déclaration CA12 - Année 2014

À justifier - À contrôler

TVA collectée

ex : factures de ventes de matériels

85 500,00 427 500 x 20 % - Exigibilité à la facture car bien

Réparation, pose, location

47 120,00

Acompte encaissé

240,00

Cession véhicule utilitaire

2 000,00

Livraison à soi-même

5 176,79

16 464,00

TVA à reverser

Total TVA collectée et à reverser

156 501,00

TVA déductible sur biens et services

{

47 500,00

TVA déductible sur immobilisations

{

7 000,00

Total TVA déductible

Total TVA due

24 570,00

5 176,79

84 247,00

+ 2 254,00

Acomptes versés en 2014

50 290,00

Solde à régler au titre de 2014

21 964,00

13

Automale

• Décompte de TVA (réel normal) - Extrait DCG 2012

Monsieur GRIVAS vous remet les informations nécessaires à la réalisation de la déclaration

de TVA de la SA AUTOMALE (garage automobile = ventes et réparations) au titre du mois

de janvier N. La SA AUTOMALE a choisi l’option sur les débits en matière de TVA. Vous

retiendrez un taux de TVA normal de 20 %.

1 - Pourquoi la TVA apparaît-elle dans les comptes de tiers ?

2 - À l’aide de l’annexe, calculez le montant de la TVA due, ou le montant du crédit de TVA à reporter, au titre

du mois de janvier N en justifiant vos calculs.

3 - Enregistrez au journal l’écriture relative à la déclaration de TVA au 31 janvier N.

4 - Dans une courte note, vous préciserez l’avantage et l’inconvénient de l’option pour les débits pour ce garage.

5 - Sans l’option pour les débits et sans calcul, le crédit de TVA fin janvier serait-il plus faible ?

Éléments constitutifs de la déclaration de TVA du mois de janvier N

La SA ANTOMALE a réalisé les opérations suivantes en janvier N :

Opérations

Montant HT

Ventes de marchandises HT réalisées en France

500 000 E

Ventes de marchandises réalisées dans des pays de l’Union Européenne

550 000 E

Prestations de service HT facturées dont 200 000 E de prestations

réglées courant janvier

750 000 E

Achat HT de biens en France

700 000 E

Achats HT de services en France. Aucun fournisseur n’a opté pour la TVA

sur les débits. Les règlements auront lieu en février N.

Achats HT de biens auprès de fournisseurs de l’Union Européenne

Acquisitions HT d’immobilisations en France

50 000 E

35 000 E

160 000 E

• La déclaration de TVA du mois de décembre N-1 a fait apparaître un crédit de TVA de 90 000 E qui n’a

fait l’objet d’aucune demande de remboursement.

• Tous les numéros d’identification intracommunautaire ont été communiqués.

14

Sitroenne

• TVA réel normal

• Décompte de TVA

• Reconstitution d’écritures comptables

Vous êtes stagiaire dans le garage automobile SITROENNE. Ce garage vend des

véhicules neufs et répare des automobiles de différentes marques. Le garage a opté pour

un paiement de la TVA d’après les débits pour simplifier ses traitements comptables

et fiscaux. Vous venez d’éditer les journaux du mois de septembre et vous disposez

d’informations complémentaires afin de présenter le décompte de TVA due au titre du

mois de septembre (déclaration CA3).

Journal des ventes : mois de septembre

Ventes comptabilisées « 707 Ventes véhicules neufs »

Prestations comptabilisées « 706 Prestations »

Journal de banque : mois de septembre

Ventes encaissées

Prestations encaissées

Règlement des achats de véhicules neufs

Règlement des pièces détachées et fournitures achetées

Règlement des prestations de divers fournisseurs

(les factures précisent l’option pour les débits)

Règlement des prestations de divers fournisseurs

(les factures ne précisent pas l’option pour les débits

Acompte reçu sur une commande d’un véhicule neuf

Journal des achats : mois de septembre (HT)

Factures d’achats de véhicules neufs, pièces détachées

Factures de prestations envoyées par nos fournisseurs

(avec option pour les débits)

Factures prestations des fournisseurs

(sans option pour les débits)

Achat d’un véhicule utilitaire pour les besoins de l’exploitation

(compte 2182 « véhicule de transport »)

Achat d’un véhicule de tourisme pour les besoins de l’exploitation

(compte 2182 « véhicule de transport »)

1 241 980 E

500 000 E

800

455

750

155

000

000

000

000

E

E

E

E

58 000 E

42 000 E

1 000 E

148 000 E

49 000 E

47 000 E

10 000 E

18 000 E

Informations complémentaires :

-TVA au taux normal

aucun acompte reçu ou versé sur les prestations de services

-Pas de crédit de TVA à reporter au titre du mois d’août

1 - Vous devez expliquer la phrase « le garage a opté pour un paiement de la TVA d’après les débits pour simplifier ses traitements comptables et fiscaux ».

2 - Présentez le décompte de la TVA due au titre du mois de septembre.

Pour vérifier votre travail = total TVA collectée ⇒ 348 396 E. Total TVA déductible ⇒ 48 400 E.

3 -Le garage a reçu le 28 août une facture de publicité (sans option pour les débits) de 500 E HT (TVA taux

normal). Cette facture a été réglée le 10 septembre. Reconstituez les écritures comptabilisées le 28 août et

le 10 septembre.

15

16

Habitat

• Révision TVA (réel normal)

•Extrait DCG 2008 adapté

La société HABITAT est une société anonyme (SA). Elle n’a formulé aucune option en

matière de TVA. Elle applique le taux de TVA normal à toutes ses activités. La SA Habitat

est assujettie à la TVA sur la totalité de ses activités.

Cette société est spécialisée dans la fabrication, la vente et la pose de menuiseries (portes, fenêtres, coulissants, volets roulants) en PVC et en aluminium. La société est implantée à Montpellier dans le Languedoc.

Elle vend et exerce son activité sur tout le territoire français, en Europe (Suisse, Italie, Espagne, Allemagne)

et dans les départements d’Outre-mer.

Elle connaît une forte progression de ses ventes à l’étranger depuis N-1, ce qui pose des problèmes de trésorerie liés à l’avance de la TVA.

Elle a communiqué son numéro d’identification à la TVA à tous ses partenaires commerciaux. Sauf précision contraire, ses clients et ses fournisseurs se sont identifiés avec un numéro de TVA pour l’application du

régime intracommunautaire de la TVA.

À l’aide des informations contenues dans l’annexe 1 et du tableau fourni en bas de page :

1 - Régime d’imposition :

1.1 - Quel est le régime d’imposition à la TVA de la SA Habitat ?

1.2 - La société peut-elle opter pour un autre régime ?

1.3 - Quelles sont les modalités de déclaration et de règlement de la TVA ?

2 - Calcul de la TVA du mois de novembre N : déterminez la TVA due ou le crédit de TVA du mois de novembre

N. Complétez l’annexe 2.

Opérations

Analyse fiscale

TVA déductible

TVA exigible (1)

(1) TVA collectée, TVA due.

3 -Précisez le sort du crédit de TVA du mois de novembre N.

Régime à partir

du 1/01/2014

Réel normal

Réel simplifié

Franchise en base

Limite du CAHT

Ventes et prestations

d’hébergement

Autres prestations

de services

CAHT > 783 000 E

CAHT > 236 000 E

CAHT compris entre 82 200 E

et 783 000 E

CAHT compris entre 32 900 E

et 236 000 E

CAHT ≤ 82 200 E

CAHT ≤ 32 900 E

17

Annexe

1

Opérations du mois de novembre N de la SA Habitat au regard de la TVA

L’activité du mois de novembre N se décompose ainsi en montants HT :

a

Ventes de menuiseries (fenêtres, portes, volets) en France

530 000 e

b

Facturations de prestations de services en France (poses de menuiseries,…)

267 000 e

c

Ventes de volets roulants en Suisse

232 000 e

d

Ventes de menuiseries PVC en Espagne

448 000 e

e

Ventes de coulissants en aluminium en Martinique

193 000 e

f

Ventes de fenêtres en Italie (le client n’a pas fourni son numéro d’identification à la TVA)

g

Factures d’achats de matières premières, fournitures en France

654 000 e

h

Factures d’achats de moteurs pour les volets roulants en Allemagne

234 000 e

i

Factures de services des fournisseurs français portant la mention « TVA acquittée

d’après les débits »

124 000 e

j

Factures de services des prestataires français sans aucune mention

30 000 e

18 000 e

Les opérations de trésorerie de novembre N liées à l’activité commerciale sont :

k

Encaissements ventes de menuiseries en France

l

Encaissements de poses (prestations) réalisées en France en septembre N

960 388 e

96 876 e

m

Acomptes reçus sur commandes de menuiseries de clients français, livraisons

prévues en décembre

n

Acomptes reçus sur poses de menuiserie à réaliser en France en janvier N+1

o

Paiements de fournisseurs français de matières premières

532 220 e

p

Règlement d’un acompte pour l’achat d’une machine de découpe

186 000 e

q

Règlement d’un fournisseur français, facture de prestations de services

(sans mention de l’option pour les débits)

120 000 e

59 800 e

10 764 e

Les autres frais et opérations de novembre N sont :

r

Facture de gazole pour les camions de livraison

s

Facture de réparation de la voiture de tourisme de la direction

t

2 000 e HT

675 e TTC

- La société a cédé, le 10 novembre N, une machine-outil pour 14 000 e HT. La TVA a été normalement

déduite à l’acquisition.

u - À l’approche des fêtes de fin d’année, le directeur commercial a acheté pour 2 500 e HT, 50 lithographies représentant le tableau d’un peintre connu, pour les offrir aux 50 principaux clients comme

cadeau annuel.

18

Annexe

2

Tableau d’analyse : décompte de TVA - Mois de novembre N

a - Livraison de biens en France = 530 000 x 20 %

TVA déductible

TVA exigible

(due ou collectée)

-

106 000

bcdefghijklmnopqrstuTOTAUX

TVA due ou crédit de TVA - Mois de novembre N

19

20

© Copyright 2026 Paperzz