T.C. SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ TEMEL HESAPLAMA ARAÇLARI-1 (Stage 2: Basic Analysis Tools) Şimdiki /Gelecek DeğerAnalizleri (Present / Future Worth Analysis) Kapitalize Maliyet Analizi (Capitalized Cost) Yıllık Eşdeğer Analizler Annual Worth Analysis 21.10.2014 DR.MUSTAFA KUTANİS SLIDE 1 Genel Bilgiler 21.10.2014 Genellikle bütün mühendislik problemleri birden fazla bir yolla çözümlenebilir. Hemen hemen bütün işletme kararları, birden fazla alternatif incelenerek alınır. Tek bir alternatifle yatırım yapılması inşaat sektöründe söz konusu olamaz. Mühendislik ekonomisi ayrıca alternatiflerin ekonomik neticeleri arasındaki farkı inceler. Alternatiflerin ekonomik farklılıkları konsepti mühendislik ekonomisinin temelini ve en önemli konusunu oluşturur. Eğer alternatif yoksa mühendislik ekonomisi eğitimine de gerek yoktur. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 2 21.10.2014 Alternatif, bir tahmin meselesi değildir. Ekonomik analizlerde gerekli olan bilgi (enformasyon) çok dikkatlice yapılan inceleme neticesi oluşan bir bilgidir. Bir işin teknik yönü arttıkça, mühendisin oynayacağı yönetim rolü de artmaktadır. Mühendislerin topladığı veriler ve yapacağı tavsiyelerle oluşacak olan teknikekonomik analizler, pek çok makro düzeydeki devlet yatırım kararlarının temelini oluşturacaktır. 21.10.2014 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 3 Mühendislik ekonomisinde esas olan, daha önce de belirtildiği gibi, bir yatırımın gelecekteki optimum getirisini verecek olan alternatifi birkaç alternatifi kıyaslamak suretiyle seçmektir. Herhangi bir işletmenin belirli bir zaman dilimi için kısıtlı olan yatırım miktarı ile bir karar alabilmesi için, yapacağı seçim ancak birbiri ile yarışabilecek yatırım fırsatları (alternatifleri) arasından olabilecektir. İnşaatla ilgili herhangi bir projelendirmede, yapılacak proje için belirli bir maliyet ayrılır (bütçede); ve bütçedeki ayrılan ödenek çerçevesinde en iyi dizayn yapılmaya çalışılır. Esas konu kaynakların en yararlı şekilde kullanımıdır. Buradaki kaynak kapitaldir. Önemle belirtilmesi gereken şudur ki, opsiyonlardan hiçbiri yatırım yapılacak kadar cazip değilse yatırım yapmamak ( DN: Do Nothing ) en iyi alternatiftir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 4 21.10.2014 İnşaat mühendisleri nasıl malzeme, insan gücü ve ekipman gibi kaynakları değerlendirmede ve kullanmada ekonomiyi ön plana çıkarırlarsa, para kaynağının kullanımı içinde diğer kaynak kullanımında gösterdikleri dikkati göstermelidirler. Genellikle sektörümüzde “tahmini yaklaşımlar” söz konusu olmaktadır. Bu tür yaklaşımlarda karar mekanizmasındaki kişilerin ehliyeti ve tecrübesi rol oynamaktadır. Doğru olan mantıklı ve dikkatli seçilmiş bir alternatif üzerinde karar vermektir. Doğru alternatiflerde doğru hesaplara dayandırılmalıdır. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 5 Alternatiflerin sınıflandırılması Alternatiflerin formülasyonu Bağdaşmaz (Mutually Exclusive) alternatifler +DN Bağımsız (Independent) alternatifler+DN olarak yapılabilir. Bağdaşmaz alternatiflerden maksat; bir amaç için birden fazla yapılabilir projenin bulunması ve bunlardan birisi seçilince diğerlerinin gerçekleştirilmesinin mümkün olmadığı durum kastedilir (Sadece bir proje seçilebilir !). Bağımsız’da ise birden fazla geçerli proje (More than one proposal can be selected. Each viable proposal is called a project.) Mutually exclusive alternatives compete with one another and are compared pairwise. Independent projects are evaluated one at a time and compete only with the DN project. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 6 Proposals : Öneriler Viable : geçerli 21.10.2014 Mutually exclusive: Bağdaşmaz Independent: Bağımsız DN: Hiçbirşey yapmama Revenue: Gelir/ kazanç Cost: Gider/ Maliyet DR. MUSTAFAve KUTANİS Değerlendirme Seçim SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 7 Nakit akışı türleri Nakit akışları, Gelir (revenue) veya Gider-hizmet (Costservice) esaslı olmalıdır. Gelir (revenue) esaslı nakit akışlarında, her bir alternatifin gelir ve giderler ve muhtemel tasarruflar belirlenir 21.10.2014 Gider-Hizmet (service) esaslı nakit akışlarında, her alternatifin sadece giderleri belirlenir, gelir ve muhtemel tasarrufların eşit olduğu varsayılır. (DEVLET YATIRIMLARI) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 8 Bağdaşmaz (mutually exclusive) Gelirler Eşit (Sabit) veya Bilinmiyor [Service Based] Ekonomik Ömürleri Eşit [G1] Gelir-Gider Nakit Akışları Biliniyor [Revenue-Based] Ekonomik Ömürleri Eşit Değil [G2] Ekonomik Ömürleri Eşit [G3] 21.10.2014 Varsayımlar Ekonomik Ömürleri Eşit Değil [G4] Varsayımlar Repeatability (Yenileme) Repeatability (Yenileme) Co-terminated (Ortak Analiz Dönemi) Co-terminated (Ortak Analiz Dönemi) Şekil: Bağdaşmaz alternatiflerin sınıflandırılması Dr M Kutanis 9 ŞİMDİKİ DEĞER (BD, PW) ANALİZİ Şimdiki Değer (ŞD) Yöntemi (Present worth, PW) Bu yöntem, bir şirketin istediği kâr oranı ve iskonto (discount) oranı [MARR, kabul edilebilir kâr oranı (KKO)] kullanılarak bütün nakit akışlarının şimdiki değere indirgenmesini gerektirir. Şimdiki zaman diye bugüne indirgenmiş gelirler ile giderler arasındaki fark şimdiki değer (ŞD) olarak tanımlanır. Matematiksel olarak: N An ŞD An P / F , i, n n n 0 1 i n 0 21.10.2014 N Burada, ŞD, Şimdiki Değer (€, $, TL vb.); An, n periyodundaki nakit akışı (€, $, TL vb.); DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 10 NET ŞİMDİKİ DEĞER Bir projenin net bugünkü değeri projenin ekonomik ömrü içerisinde hasıl edeceği nakit girişlerinin belirli bir iskonto oranı üzerinden şimdiki değere, yani n=0 dönemine indirgenmesi suretiyle bulunan tutardan, nakit çıkışlarının bugünkü değerinin düşülmesi suretiyle hesaplanır: NŞD=ŞDhasılat-ŞDmaliyet N An Cn NŞD n n n 0 1 i n 0 1 i 21.10.2014 N N N n 0 n 0 An ( P / F , i, n) Cn ( P / F , i, n) Burada Cn : n inci yıla ait yatırım bedeli DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 11 Bulunan farka NET ŞİMDİKİ DEĞER denir. Bağdaşmaz alternatiflerde; «Tek Proje»nin kabul edilebilmesi için bulunan değerin sıfırdan büyük, yani pozitif olması gerekir. 21.10.2014 Eğer NŞD NŞD 0 proje kabul edilir Eğer NŞD < 0 proje ret edilir 2 veya 2 den çok alternatifin bulunması halinde sayısal olarak en yüksek NŞD veren proje seçilir. Not: Birden çok alternatif NŞD yöntemine göre mukayese edilecekse ekonomik ömürlerinin eşitlenmesi gerekir(!) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 12 Bağdaşmaz alternatifler arasında seçim -2300 PWB $ -1500 -500 1000 B 2500 4800 2000 -400 A A Selected Alternative B 21.10.2014 PWA $ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 13 Bağımsız projelerde Tek proje veya birden çok bağımsız projelerde daima, KKO’nda, NŞD (PW) 0 olan bütün projeler seçilebilir. PWB $ -500 Selected Alternative DN -500 2500 1000 -500 B A 2500 1500 A,B 21.10.2014 PWA $ -1500 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 14 Örnek: 21.10.2014 Yatırım Bedeli: 10000$ Yıllık gelir (kazanç) 5310$/yıl Süre 5 yıl Hurda değer (salvage value) 2000$ Yıllık harcamalar (bakım ve işletim giderleri) 3000$/yıl Firmanın kabul edebileceği kâr oranı %10 dur. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 15 Çözüm Şimdiki Değer Harcama Şimdiki Değer Gelirler İlk yatırım bedeli Yıllık gelir :5310(P/A,10%,5) Yıllık gider :3000(P/A,10%,5) Hurda değer :2000(P/F,10%,5) 10,000 *** 11,370 *** *** 20,125 *** 1,245 Toplam 21,370 21,370 21.10.2014 Net Şimdiki Değer, NŞD=0 $ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 16 21.10.2014 Örnek Bir inşaat şantiyesindeki demir atölyesine otomatik kesme ve bükme makinesi alınacaktır. Makine ile ilgili bilgiler şöyledir: Alış Maliyeti (C) = - 10,000 $ Yıllık işletme gideri = - 1,500 Büyük bakım 5. yılda = - 3,000 Hurda değer (HD=S) = +3,500 Yıllık sağlanacak tasarruf = + 9,000 Ekonomik ömrü (n) = 10 yıl Sermaye maliyeti (i) = 10% Şantiye yönetimi bu otomatik demir kesme ve bükme makinesini almalı mı? NŞD yöntemine göre analiz yapınız. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 17 ŞİMDİKİ DEĞER (BD, PW) ANALİZİ [EKONOMİK ÖMÜRLER EŞİT] 21.10.2014 Örnek DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 19 Örnek Soru Bir yol şantiyesi için gerekli olan üst yapısı ve sanat yapıları filtre dolgu malzemesi için gerekli olan malzemelerin çıkarıldığı malzeme ocağı geçici taşıma yollarının TAMİRİ İŞİNİN manuel (makine kullanılmadan) işçilikle yapılması önerilmektedir. (Alternatif 1) Yıllık işçilik giderinin 70,000$ olacağı hesaplanmıştır. Diğer ilave giderlerle toplam yıllık işçilik maliyeti müteahhide 100,000$ a mal olacaktır. 21.10.2014 Ocağın işletmesinin 5 yıl sürmesi beklenmekte ve ocak ulaşımı ve taşıma yollarının değişik alternatif metotlarla yapılabilirliğinin araştırılması istenmektedir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 22 Sorunun devamı… Diğer bir alternatif: 60,000$ a bir greyder satın almak ve işçilik giderlerini azaltmak. Greyderin yıllık bakımının 5,000$ olacağı ve ocak işletmesinin sona ermesiyle hurda satış fiyatının 15,000$ olduğu tahmin edilmiştir. Greyderin kullanımı ile işçilik maliyetinin yıllık 30,000$ olacağı hesaplanmıştır. 21.10.2014 Üçüncü alternatif: ilk etapta fazla sayıda ocak içinde yollar yapmak ve bunları 2 yıl sonra ve tekrar 4 yıl sonra uzatmak ve genişletmek. İlk giderler 50,000$ ve daha sonraki yatırımlar, sırasıyla 2 yıl sonra 25,000$ ve 4 yıl sonra 20,000$ olacaktır. Bu alternatifteki işçilik maliyetleri 15,000$ olacaktır. Yatırılan kapital için %9 sermaye değeri isteniyorsa, hangi alternatifin ekonomik olacağını hesaplayınız. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 23 ŞİMDİKİ DEĞER (BD, PW) ANALİZİ [EKONOMİK ÖMÜRLER EŞİT DEĞİL] Alternatiflerin ömürleri farklı olduğu takdirde, genellikle; • fiyat artışlarının hızlı, teçhizat değişikliklerinin ve teknolojik gelişmenin yavaş olduğu durumlarda uzun ömürlü alternatifler; • teknolojik gelişmeler, fiyat indirimleri, hizmetlerdeki (servis) değişikliklerin vs. hızlı olduğu durumlarda ise, daha kısa ömürlü alternatifler seçilmelidir. Yapılacak analizlerin durumuna göre, uygun kabul edilecek bir analiz dönemi seçilir; mukayeseler ve kararlar bu dönem esas alınarak yapılır. İNŞ 402 MÜHENDİSLİK EKONOMİSİ 26 Ömürleri farklı olan alternatiflerle ilgili problemleri çözebilmek için, alternatiflerin ömürlerini mukayeseedilebilir bir hale getirmek lazımdır. Bunun için de gelir ve giderlerin mukayese edilebileceği ortak bir analiz dönemi tespit etmek gerekir: 21.10.2014 1- Yenileme varsayımı (Repeatability assumption; Least common multiple [LCM] of their lives) 2- Ortak Analiz Dönemi seçme (Co-terminated assumption, Planning horizon approach, PHA) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 27 Yenileme Varsayımı (LCM) 1- Yenileme varsayımı (Repeatability assumption) Ekonomik ömürleri farklı olan alternatiflerin ortak çarpanı belirlenerek, söz konusu alternatiflerin belirlenen ortak çarpan ekonomik ömür boyunca yenilendiği varsayılır. 21.10.2014 NA=10 yıl; NB=15 yıl olması durumunda ortak çarpan 30 yıldır. Bu durumda; A alternatifi 3 kez yenilenir. B alternatifi 2 kez yenilenir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 28 Ortak Analiz Dönemi Seçme (PHA) 21.10.2014 Ekonomik ömürleri farklı olan alternatifler için ortak bir analiz dönemi (ekonomik ömür) tespit edilerek karşılaştırmaları yapılır. Bu süre genellikle kısa ömürlü alternatifin ekonomik ömrüdür. Ancak daha uzun ekonomik ömürlü alternatiflerin kalan değerleri (hurda değer, salvage value, book value) nin hesaplanmalıdır. 9 Only the cash flows during this time period is considered relevant to the analysis 9 All cash flows occurring beyond the study period are ignored 9 An estimated market value at the end of the study period must be made. 9 Study period approach is often used in replacement analysis 9 The time horizon chosen may be relatively short 9 Also useful when LCM of alternatives yields unrealistically long time horizons DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 29 21.10.2014 Örnek DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 30 21.10.2014 LCM ile DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 31 21.10.2014 Örnek DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 35 21.10.2014 LCM=18 yıl; KKO=15% DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 36 Salvage value, Kalan değer hesabı Daha uzun ekonomik ömürlü alternatiflerin kalan değerleri (hurda değer, salvage value, book value) nin hesaplanmalıdır. İlk yatırım - Hurda değer BVk İlk yatırım - k ekonomik ömür Önceki örnekte 15000 - 1000 Vendor A BV5 15000 - 5 $3333.33 6 18000 - 2000 Vendor B, BV5 18000 - 5 $9111.11 9 21.10.2014 PWA =-15000 -3500(P/A,15%,5)+ 3333.33(P/F,15%,5) PWA =-15000-11732.7+1657.33= $-25,075.37 PWB =-18000 -3100(P/A,15%,5)+ 9111.11(P/F,15%,5) PWB =-18000-10391.82+4530.04= $-23,861.78 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 38 GELECEK DEĞER (GD, FW) ANALİZİ 21.10.2014 ŞD (PW) yönteminin bir varyasyonudur. Firmalar, genellikle geleceğe yönelik olarak kâr-zarar hesapları yaptıklarından dolayı bu yöntem benimsenmiştir. Bu metotta, bir alternatifin gelecek değeri, belirli bir KEMKO için hesaplanır ve DO-NOTING opsiyonu ile karşılaştırılır. Tek alternatifte, eğer GD0 ise alternatif kabul edilebilir. 2 veya daha çok (ME) alternatifler de ise, sayısal olarak en yüksek değerli alternatif seçilir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 39 Örnek: 21.10.2014 Yatırım Bedeli: 10000$ Yıllık gelir (kazanç) 5310$/yıl Süre 5 yıl; Hurda değer (salvage value) 2000$ Yıllık harcamalar (bakım ve işletim giderleri) 3000$/yıl Firmanın kabul edebileceği kâr oranı %10 dur. Çözüm: Gelecek Değer Harcama Gelecek Değer Gelirler İlk yatırım : 10,000(F/P,10%,5) Yıllık gelir : 5,310(F/A,10%,5) Yıllık gider : 3,000(F/A,10%,5) Hurda değer 16,105 *** 18,315 *** *** 32,430 *** 2,000 Toplam -34,420$ +34,420$ DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 40 Örnek A $45,000 investment in a new conveyor system is projected to improve throughput and increasing revenue by $14,000 per year for 5 years. The conveyor will have an estimated market value of $4,000 at the end of 5 years. Using FW and a MARR of 12%, is this a good investment? Çözüm: 21.10.2014 FW = -$45,000(F/P, 12%, 5)+$14,000(F/A, 12%, 5)+$4,000 FW = -$45,000(1.7623)+$14,000(6.3528)+$4,000 FW = $13,635.70 Æ This is a good investment! DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 41 Kapitalize Maliyet (KM) Capitalized Cost (CC) 21.10.2014 ŞD (PW) yönteminin çok özel bir varyasyonudur. Sonsuz süre nakit akımı sağlayacak projelerin bugünkü değerini bulmak için kullanılır. Sonsuz analiz dönemi, belirsiz (sonsuz) bir zaman dönemindeki bütün gelirlerin ve/veya giderlerin değerini tespit etmektir. Bu durumda yapılan maliyet analizlerine "kapitalize edilmiş" veya 'indirgenmiş" maliyet (Capitalized Cost) (Sermaye Eşdeğeri (SE) Yöntemi) denir. Public sector projects such as bridges, dams, railroads fall into this category DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 42 Eğer belirli bir ilk veya şimdiki miktar (değer) (P) varsa ve bu (%i) faiz haddi üzerinden faiz geliri elde ediyorsa, bu durumda dönem sonu sonsuz ödeme (A), (mesela, kazanılan faiz geliri) bu ilk veya şimdiki maliyetler (değer) şu şekilde elde edilir: A = P x i Böylece, (A) nın sonsuz ödemelerinin şimdiki değeri (indirgenmiş maliyeti), P = A / i olacaktır. Diğer bir deyişle: 21.10.2014 P = A(P/A, i%, n) n iken 1 1 1 i n 1 i n 1 P A A n i i 1 i A KM CC i DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 43 21.10.2014 Nakit akışları KM ‘te nakit akışları, Yinelenen (recurring) ve Yinelenmeyen (non-recurring) olarak sınıflandırılır. KM hesaplanmasında aşağıdaki prosedür izlenebilir: 1. Bütün non-recurring nakit akışları nakit akış diyagramında çizilir. Recurring nakit akışları da en az iki devir yapacak şekilde gösterilir. 2. Non-recurring nakit akışlarının PW ‘u hesaplanır. Bu onların CC ‘u olacaktır. 3. Recurring nakit akışlarının bir deviri için yıllık eşdeğer niktar (A) bulunur. Bu değer diğer eşdeğer miktarlara eklenir. Ve toplam AW (YEM) bulunur. 4. CCr=AW /i hesaplanır 5. CCToplam=CCr(4.adım)+CC (2.adım)+CC… DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 44 Örnek 21.10.2014 Yeni bir yazılım satın alınacaktır. İlk yatırım maliyeti $150,000 dır. 10 yıl sonra $50,000 masraf yapılacaktır. Yazılımın yıllık destek maliyeti ilk 4 yılda $5,000, takip eden yıllarda $8,000 olacaktır. Ayrıca her 13 yılda bir upgrade maliyeti $15,000 dır. KEMKO %5 olması halinde yeni yazılımın şimdiki maliyeti nedir? DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 45 Non- recurring (Yinelenmeyen) Adım 1: Nakit akış diyagramı 21.10.2014 Adım 2: $150,000 ve $50,000 (yinelenmeyen) KM i hesapla KMnr=-150000-50000(P/A,5,10)= $-180,695 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 46 Örnek 21.10.2014 Çanakkale boğazı için iki alternatif köprü önerilmektedir. 1. Asma köprü. İlk maliyeti, $50 milyon, yıllık bakım masrafları $35,000. Her 10 yılda bir beton tabliyesi için $100,000 harcanacaktır. Ayrıca $2 milyon kamulaştırma için ödenecektir. 2. Kafes köprü. İlk maliyeti, $25 milyon, yıllık bakım masrafları $20,000. Her 3 yılda bir $40,000’a boyanacak; her 10 yılda bir $190,000 maliyetle kumlanacaktır (sandblasted). Ayrıca $15 milyon kamulaştırma için ödenecektir. Alternatifleri %6 faiz oranı için karşılaştırınız. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 48 21.10.2014 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 49 21.10.2014 Çözüm Asma Köprü KM1=-50-2 =$-52 milyon A1=-100,000 (A/F,6,10)=-100,000 (0.07587)=$-7,587 KM2=(-7,587-35,000)/0.06=-709,783 9 KMT=$-52,709,783 Kafes Köprü KM1=-25-15=$-40 milyon A1=−190, 000(A/F, 6%,10) =$−14,415 A2=−40, 000(A/F, 6%,3) =$−12,564 KM2=(−14,415 −12,564 −20,000)/0.06=-782,983 9 KMT=$-40,782,983 KAFES KÖPRÜ SEÇİLİR DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 50 21.10.2014 YıLLıK EŞDEĞER ANALIZLER ANNUAL WORTH ANALYSIS 24.10.2008 DR.MUSTAFA KUTANİS SLIDE 51 Bir projeye ilişkin şimdiki değer, sermaye geri dönüş faktörü olarak adlandırılan (A/P) faktörü kullanılarak tekdüze bir nakit akışları serisine dönüştürülebilmektedir. Yıllık eşdeğer miktar (YEM, Annual Worth, AW) yöntemi olarak isimlendirilen bu yöntemde; bir yatırım projesinin yıllık eşdeğeri hesaplanmış gideri, yıllık gelirden çıkartılır. YEM, belirli bi KEMKO’da ve n yıllık bir periyotta ŞD ve GD’e eşittir: YEM=ŞD (A/P, i, n) = GD (A/F, i, n) YEM kullanıldığında alternatiflerin ekonomik ömürlerinin farklı olması, genellikle sonucu değiştirmez, önemli değildir. DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 52 21.10.2014 Örnek DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 53 Seçim Kriterleri 21.10.2014 Bağdaşmaz (ME) projelerde Tek alternatif varsa, KEMKO için hesaplanan YEM0 ise proje kabul edilir 2 veya daha çok projelerde, her bir projenin YEM hesaplanır. Sayısal (nümerik) olarak en yüksek değerdeki proje (en düşük maliyet-en yüksek kâr) seçilir. Bağımsız projeler KEMKO için hesaplanan YEM0 olan tüm projeler kabul edilir DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 55 21.10.2014 Örnek soru DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 56 21.10.2014 Çözüm DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 57 Sermaye Geri Dönüş [A/P] ve YEM (Capital Recovery and AW) Bir yatırımın (değer, proses, sistem) ekonomik ömrü dolduğunda, yıllık proje gelirleri ile ilk yatırım harcamalarının geri dönüşünün sağlanması beklenir. Kabul edilecek KEMKO oranı ile ilk yatırım harcamaları yıllara dağıtılarak Sermaye Geri Dönüş Gideri hesaplanır. Ekonomik ömür sonunda, yatırımın parasal bir değeri varsa bu hurda değer de nakit akışı olarak dikkate alınır: 21.10.2014 SGD= – P(A/P,i%,n) + S(A/F,i%,n) S : yatırımın n yıl sonraki hurda değeri (TL) SGD : Sermaye Geri Dönüş Gideri (TL/yıl) P : Proje (yatırım) Bedeli (TL) n : yatırımın faydalı ömrü (yıl) DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 59 21.10.2014 Örnek: Bugün 4,000 TL’ye alınan bir makinanın faydalı ömrünün 3 yıl ve bu süre sonunda hurda değerinin 400 TL olacağı tahmin edilmektedir. Faiz oranı % 10 olduğuna göre Sermaye Geri Dönüş Giderini hesaplayınız. SGD = -4,000(A/P,10,3)+400(A/F,10,3) = -4,000(0.4021)+400(0.3021) = -1,487TL/yıl YEM (AW) bu durumda (A yıllık işletme gideri olmak üzere): YEM=SGD+A eşit olur DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 60 Örnek 21.10.2014 A company is considering two machines. Machine X has a first cost of $30,000, AOC of $18,000, and S of $7000 after 4 years. Machine Y will cost $50,000 with an AOC of $16,000 and S of $9000 after 6 years. Which machine should the company select at an interest rate of 12% per year? DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 61 Örnek 21.10.2014 Bir inşaat şirketi genel malzeme ambarı için bir bina düşünmektedir. Şirket yönetimine teknik olarak kabul edilebilen iki alternatif sunulmuştur. Birincisinin B/A bir yapı olup ilk maliyetinin 1,250,000$ olduğu; ikincisinin ise çelik taşıyıcı sistemli duvarları ytongla örülmüş bir yapı ve maliyetinin 1,750,000$ olduğu belirtilmiştir. Betonarme yapının ömrünün yaklaşık 50 yıl olduğu ve ilk 10 yılda herhangi bir tamirat masrafı olmayacağı, bu süreden sonra yıllık 20,000$ tamirat ve bakım masrafı olacağı tahmin edilmektedir. Çelik taşıyıcı sistemli yapının ise ömrünün 20 yıl olacağı, yıllık eşdeğer bakım maliyetinin ise inşaatın tamamlanmasından itibaren 25,000$ olacağı hesaplanmıştır. Betonarme binanın hurda fiyatı 75,000$ ve çelik taşıyıcı sistemli binanınki ise 40,000$ olacaktır. Kabul edilebilir bir kâr oranının %7 olması tespit edilmiştir. En ekonomik öneri hangisidir? DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 63 Çözüm: 21.10.2014 B/A bina DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 64 21.10.2014 Çelik bina DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 66 Örnek 21.10.2014 Bir inşaat müteahhidi toprak işi yapmakta olup kamyon filosuna sahiptir. Geçmiş tecrübelere dayanarak bir kamyonun faydalı çalışma ömrünün 5 yıl olduğu tespit edilmiştir. Kamyonun alış maliyetinin 50,000$ ve 5 yıl sonunda hurda fiyatı ise 10,000$ dır. Her kamyonun birinci yıldaki bakım tutarı 4,000$ ve her müteakip yıl için ise 750$ artmaktadır. Eğer şimdiki sermaye maliyeti (=faiz oranı) %10 ise, her kamyonun sahip olma ve bakım yıllık eşdeğer maliyeti (equivalent annual cost and owning and maintaining) nedir? Eğer müteahhit 4. yılın sonunda damperli kamyonları 12,500$ ‘a satabilecekse, böyle yapması tavsiye edilir mi? SLIDE 68 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ SLIDE 71/ 10.10.2008 DR. MUSTAFA KUTANİS SAÜ İNŞ.MÜH. BÖLÜMÜ

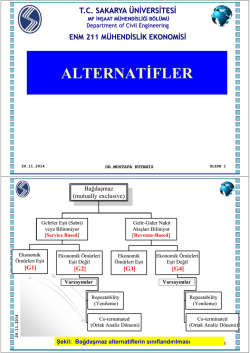

© Copyright 2026 Paperzz