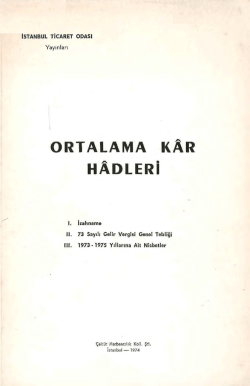

iSTANBUL TİCARET ODASI

Yayınları

ORTALAMA KAR

HADLERi

r.

IL

~ll.

Izahname

73 Sayılı Gelir Vergisi Genel Tebliği

1967- 1969 Yıllarına Ait Nisbetler

İSTANBUL

ı

9 6 8

ÖN SÖZ

İstanbul Ticaret Odası olarak, yayınlarımıza, üyelerimize ziyadesiyle yararlı olacağını ümid ettiğimiz bir

yenisini ilave etmekteyiz. Bu yeni yayınımız, bütün ay·

rıntıları ile, vergi mes'eleleri i:çinde önemli bir yer işgal

eden ORTALAMA KAR HADLERİ'ne taalluk etmektedir.

Tetkikinden de

üç

anlaşılacağı

ayrı kısımdan teşekkül

üzere,

etmektedir.

işbu yayınımız,

izahname adını verriğimiz birinci kısımda, ortalama kar hadleri müessesesinin manası, şümulü ve işle

yiş tarzı son derece basitleştirilmiş bir dille izah edilmiştir.

İkinci kısımda,

Maliye Bakanlığının sözü geçen

mes'ele ile i'lgili 73 sayılı Gelir Vergisi Genel Tebliği yer

almıştır. Bu Tebliğin, bilhassa düşüklük sebeplerine taalluk eden kısmını, icabında savunmalarında lduUanmak

üzere üyelerimizin büyük bir dikkatle okumalarını tav"'

siye ederiz.

Nihayet son kısımda da, İstanbul İli dahilindeki tacirlere ait olmak üzere, 1967- 1969 yıl'larına ait nisbetleri ihtiva eden cedııeller yer almıştıT. 1969 yılına ait be·

yannemelerin verildiği 1970 yılı Mart ayına kadar geçecek süTe içinde aktüalitesini kaybetmiyecek olan bu

cetvellerin, üyelerimiz tarafından bir doküman olarak

muhafaza edilmesinde de, faide mülahaza etmekteyiz.

İSTANBUL TİCARET ODASI

ORTALAMA KAR HADLERİ HAKKINDA izAHNAME

GİRİŞ:

Perakende satı§ yapan ticaret erbabı ile otel, gazino. bar, lokanta, birahane,

pastahane v.s. gibi istirahat ve eğlence yerleri işletenierin her türlü taı_ııma

işleri ile uğra§anların bilmeleri ve· önemle üzerinde durmaları gereken bir vergi

konusU vardır. Bu konu, ORTALAMA KAR HADLERİ MÜESSEıSESİ'dir.

Aşağldaki .S•a,t\trlarda, sözü geçen müessesenin mahiyeti, tatıbik §ekli ve

Odanuz mensubu olsun veya olmasın, mükeilefleı1in bilmeleri ve dikkat etmeleri gereken; hususlar açıklanmıııtır·. ·

I --- ORTALAMA KAR HADLERİ NE DEMEKTİR'?

Malum olduğu üzere, memleketimizde, 1950 den buyana Gelir Vergisi sistemi uyıgulannıaktadır.. Gelir Vergisi ise, ;Jeyana müstenittir. Yani, ibir mükellef, sene sonunda Maliyeye (ben ı_ıu kadar safi kar elde eıttim) diye beyanda !bulunur ve Ma~iye de mükellefin beyan ettiği ıbu miktar üzerinden vergi

tarh ve tahsil eder. Zarar ibeyan edenlerin tabiatıyle vergi vermesi ıbahis konusu olmaz.

· Maliye, vergiyi, mükellefin beyanına istinaden tarh ve tahsil ederken haklı

olarak ibu beyanın doğruluk derecesini de kontrol etmek ister. Sözü geçen

kontol, muhtelif şekillerde olur. Bunlardan bir tanesi de «oto- kontrol» dur.

Oto kontrol, Getir Vergisinin bünyesi icaibı kendiliğinden işiiyen bir kontrol

~eklini ifade! eder. Şöyle ki; Mesela bir taptancı .ithalatçıdan (TL.) 1.000,--·

mal alsa, ;bunu mutlaka defterine kaydeder. Çünkü taptancı için ibir ödeme

yani bir harcama bahis konusudur.

Bu durumda, ;bir gelir elde eden ithalatçı, aldığı 1.000,~ lirayı kaydetmese dahi, taptancinın ka;yıtlarını tetkik ·suretiyle kendisini kontrol ve durumu teslbit etmek kabil olur. İşte ıbuna Maliye dilinde oto - kontrol denir.

Ancak,· bu oto - Imnıtro1 perakende ticaret'te ve bar, gaztno,> pastah,ane,

lokanta v.s. gibi ticaret neviilerinde tatbik edilemez. Ç:ünki'ı:, .bir lokantada

yemek yiyen ve hir tuhafiyeciden 1bir ·gömlek satın alan müstehlik ekseriya

tacir olmad.ığ1ndan bunu muhaoobesine intikal ettirmesi düşünülemez. Bu suretle ·de, masraf yapanın durumunu tahkik ederek. gelir elde edeni kontrol

dmek imkanı ortadan kalkmış olur. İşte bu alandaki boşluğu doldurmak için

Gelir Verıgisi Kanunu'nun tatıbike 'ba!J'jlanıldığı 1950 yılından buyana tatlbik edilen bir sistem vardır. Bu sistemin adına ORTALAMA KAR. HADLER.İ denilmektedir.

~5-

Sözü geçen sistem, malıdut bir mükellef zümrç&ini ilgilendirdiği için son

kadar pek dikkati çekmemiştir. Ancak, 8 Temmuz 1964 tarihli Resmi

Gazete'de yayınlanan 484 ve 485 sayılı kanunların getirdiği yeni hükümler ile

mesele ıbirdenbireı ibüyıük bir önem kazanmış ve geniş bir mükellef zümresini

ilgilendirir hi:Ue gelmiştir.

yıllara

H - ORTALAMA KAR HADLERİ KİMLERİ İLGİLENDİRMEK1'EDİR?

Ortalama kar chadleri ile ilgili bulunan mükellefler §Unlardır;

1)

Kısmen

veya tamamen perakende

ile imalatçı.:

s.atış

yapan

ticaı·et erbabı

Bu kategoriye giren mükellefleri şöylece açıklıyabiliriz;

a -- Doğrudan doğruya perakende ticaret yapanlar,

b - Taptancı olduğu halde, (milüarı ne olursa olsun) aynı zamanda pe.,

rakende olarak da mal satanlar,

c - İthal ettiği malların ,bir kısmını (miktarı neı olursa olsun) veya tamamen perakende olarak satanlar,

d - imıH ettiği m,allarm bir kısmını (miktarı ne olursa olsun) veya tamamını perakende satanlar,

Burada eliikkat edilmesi ·gereken nokta, ortalama kar hadlerinin şumulüne

sadece perakende satı§ların ıgitmekte oluşudur. Yani bir ithalatçı ithal ettiği,

bir imalatçı da imal ettiği malın tamamını toptancıya satarsa bu ithalatçı veya

imalatçının ortalama kar hadleri ile hiç bir alakası olmıyacaktır. Fakat aynı

ithalatçı veya imalatçı l::lilfarz ;bir yılda ithal veya imal ettiği 1.000 adet radyo'nun 970 tanesini toptan, 30 tanesini de perakende olarak satarsa, sadece

perakende olarak sattığı 30 radyo İçin ortalama kar haddine tabi olacaktır.

Bu konuda netice olarak denilebilir ki, münhasıran ithalat veya imalat ile

uğraşanlar ortalama kar hadleri ile ilgili değillerdir. Ancak, iıt'hal veya imal et~·

tikleri emtianın tamamını veya lbir kısmını (miktar mevzuubahis değ·il), perakende olarak satariarsa bu takdirde ortalama kar haddine taıbi olacaklardır.

Bu şekilde hem toptan ve hem de perakende satış yapan ticaret erbrubı~

nın, ortalama kar nisbetlerinin kolayca uygulanabilmesi için perakende .satışların hesabını ayrı tutmaları ~ayanı tavsiyedir.

PERAKENDE SATIŞ NE DEMEKTiR?

Bu kategoride ıbahsi •geçeen perakende satıştan maksat nedir? Kanun (434

Kanun, Madde: lll) perakende satışı şöyle tarif etmektedir:

«Perakende satıştan maksat, sahşı yapılan madde ve malzemenin aynen

veya işlenelikten sonra satışını yapan kim&eler dışındakilere satılma;sıdır.}>

Kanun koyucunun bu tarifteki maksadmı, «tekrar satmak üzere satın alanlar dışındakilere» veya kısaca «müstehlike» yapılan satışlar şeklinde de ifade

edebiliriz. Şöyle ki:

Satışı yapılan madde aynen vey,a işlendikten sonra tekrar satılıyorsa bu

bir perakende satış değildir. Fakat ay,n~ mal lbir gerçek veya tüzel kişi tarqfın

dan tekrar satılınamak üzere ve kendi ihtiyacı için alınmışsa bu bir perakende

sayılı

satıştır.

2)

ları

.İstirahat. ve eğlence yerleiri işletenler:

Ortalama kar hadlerinin şumulüne. yukarıda açıklanan perakende satış

takiben - ki bunlar emtia nevileri it~bariyle smıflandırılmıştır. - istiraha.t

·-6-

"Ve eğlence yerleri işletenler de girmektedir. Bu gurupta yer alan iş nevileri

arasmda otel, pansiyon, ibar, gazino, lokanta, kebapçı, aşçı, kır bahçesi, plaj,

:sinema, tiyatro ve bunlara benzer yerleı.1i zikredebiliriz. Bu yerlerin tamam1,

Maliye Bakanlığı'nca hazırlanan cetvelde gösterilmiştir.

3) Her nevi taşi!tna işleriyle iştiğal edenler:

Buradaki «her nevi taşıma işleriyle iştiğal edenler» tabiri, lVIaliye Bakanlığının görüşüne· göre, en geniş anlamda kullanılmış olup, her nevi kara, hava

ve deniz vasıtasını sahibi veya i~·leticisi sıfattyle i§letenlerle, taşıma işlerine

tavassut edenleri istihdaf etmektedir. Bu durumda, şehir ~çi ve şehir dışı her

türlü (en küçüğünden en büyüğüne kadar) kara ve deni·z vasıtası işletenler

bu sistemin şumu1üne girmektedirler.

III- ORTALAMA KAR HADLERi, KİMLER TARAFINDAN

VE NASIL TEBİT EDiLMEKTEDiR?

Ortalama kar hadleri, şehrimiz Defterdarının veya tevkil edeceği bir lVIaliye Memuru'nun ıbaşkanlığında Ticaret Odası'ndan seçilen 4 üyenin .iştira

'kiyle kurulan 5 kişilik ibir Özel Komisyon tarafından tesıbit edilmektedir. Bu

Komisyon sadece merkez ilçelerinde bulunan taeiriere ait ntsıbetıeri tesbit etmektedir.

1964 yılından itibaren esrrafa ait nisbeıtler, aynı şekilde esnaf temsilcile-·

rinden müteşekkiil bir Komisyon marifetiyle tesbit edilmektedir.

Keza, 1H64 yılından itibaren mü.Ihak ilçeler için de o i1çelerin ikişer temsilcisinden ve Odamızda kurulan Özel Komisyon içinden seçilmiş iki kişiden müteşekkil ayrı bir Komisyon nisbetleri tesbit etmektedir.

Özel Komisyon tarafından tesıbit edilen nisbetler evvelce Maliye Bakanlığının tasdiki ile yürürlüğe ıgirmekte idi. Ancak, 1964 yılından itiıbaren, Özel

Komisyonların teısibit ettiği nisbetler, lVIaliye Bakanlığındaki 5 kişilik bir lVIeTkez Komisyonu tarafından tetkik ve tasdik edilmektedir.

Ticaret Odasında faaliyette bulunan Özel Komisyon, gerek emtia, gerekse

iş nevilerine ait nisbetlerin tesıbiti esnwsında icaJbında, ilgili meslek mensupla'rmdan veya Odamız lVIeslek Komitelerinden istişari mahiyette sözlü veya yazılı

'bilgiler almaktadır.

Özel Komisyonlar tarafından tesbit olunan nisıbetler ıgayn safi nisbetlerdir. Bu gayri safi nisbetler, perakende satışlarda satılan malın maliyet ıbede1ine, istirahat ve eğlence yerleri işletenlerle taşıma işleriyle işt1gaJ edenlerde

iı_ıletme •giderlerine tatbik edilmek suretiyle bulunmaktadır. Bu suretle !bulunan

gayri safi kardan genel giderler, yani umumi masraflar, İlidirildikten sonra

'kalan miktar, vergi matrahı safi karı veya safi zararı göstermektedir.

Mes'eleyi 1bir misalde izah edelim:

Bilfarz, perakende satış yapan bir tuha.fiyecinin ıbir yıl zarfında sattığı

malların maliyetinin tutarı 100.000.- TL.'sıdır. Tuhafiye için tesbit olunan

,crtalama kar nisbetini de mesela % 20 olarak kabul edersek, bahse konu tuhafiyednin yıllık .gayri safi kazancının:

100.000 X % 20

gerekecektir.

Genel masraflar bu gayri safi

=

20.000,-

<Olması

karın d~~mdadır.

Yani, elde

ettiği ıbu

20.000

liralık gayri safi kara mukabil o tuhafiyecinin §ayet, 25.000,- liralık ibir ge~

nel gideri varsa ibu takdirde misalimizdeki tacirin hesap vaziyeti §U §ekilde göc

:rünecek:

Gayri safi kar

Genel Gider

20.000,- 25.000,- '= 5.000,- = 5.000,--

Yani o tacir 5.000,- lira zarar etmi§ olacaktır.

Aca1ba burada bahsi geçen maliyet ibedeli, hangi unsurları ihtiva etmektedir?

Maliye Bakanlığınca hazırlanan Ortalama kar hadleri Yönetmeliğine na··

zaran, maliyet ibedeli taibirinin §umulüne giren unsurlar §Unlardır:

1)

Doğrudan

doğruya

perakende

sat~

yapanlarda maliyet bedeli:

İthalatçı, imalatçı veya taptancıdan aldığı malları satan, bildiğimiz tipik

perakendecide mahiyet bedeli; satılan malın faturada yazılı all§ bedeli ile iş:,

yerine veya mağazaya nakil dolaysıiyle yapılan nakliye masrafları, alış komisyonları, sigorta ve ambaHl.j masrafları ,gibi emtianın tedarikiyle ügili giderlerden terekküp etmektedir.

2)

ithal ettiği malı perakende satanlarda maliyet bedeli:

Yukarıda

ithalat

3)

(1)

numaralı

dolayısiyle yapılan

İmıil ettiği malı

'bentte yazılanlara 'gümrük resmi, gider vergisi gibi

giderlerin de ilave edilmesiyle !bulunan bedeldir.

perakende satanlarda maliyet bedeli:

İmaıe sarfedilen iptidai ve ham maddelerin bedelil (1) işçi ücretleri, amor-

tismanlar vesaire ,gibi genel imal giderleriyle piyasaya mutaden ambalajlı olarak sevkedilen maddelerde ambalaj giderlerinden terekküp ,eder.

4)

İstirahat ve eğlence yerleri iı;ıletenlerde iı;ıletme masrafla.n:

Daha önce, ortalama kar hadleri nisıbetinin perakendecilerde malın mali.,yetine ta1ıbik edilmesine mukaıbil istirahat ve eğlence yerleri iSletenlerde i§letme giderlerine uWıgulandığ];m beliirtmi§tik:. Bu kate1goriye girenierin işletme

derleri nelerden müteşekkildir?

Yönetmelik hükümlerine göre:

Otel, pansiyon, 1bar, gazino, lokanta, kahvehane, kır .bahçesi, pilaj ve em~

eğlence ve istirahat yerlerinin eğlence ve 'istirahat maksatları için açık

bulunduğu müddetçe yapılmı§ ve hasılatı~ elde edilmesine matuf bulunan gi-derler olup, aşağıda gös1ıerilmi§tir:

sali

a) Mü§terilerce istihlak edilmek üzere satın alınan her tü.rlü yiyecek V0'

içecek maddelerinin maliyet bedelleri;

b) Temizlik, aydınlatma, ısıtma, pişirme, soğutma ve !benzeri işler için

işletmede sarfedilen odun, kömür, havagazı, elektrik, su g1bi muhtelif maddelerin ;bedelleri;

c) Hizmet eribaJb~na verilen ücretler; (Müdür, müdür muavini, sekreter,_

mütercim, muhasebeci ve muhasebe servisinde çal~şan memurıara verilen ücretler hariç) ;

d) Ücretli durumuna girmeksizin, mukaveleli veya _mukavelesiz olafak ça~

lıştırılan

sanatkarlara ve diğer §allıslara verilen paralar; (mü§avir ve avukatlara verilenler hariç);

e) İşverene terettüp eden işçi sigorta primi hisseleri;

f) İş yeri kirası;

.g)

Ayrılan amortismaiılar;

h) Bina, buhran, müdafaa ve arazi vergileri;

i) Amortismana tabi tutulmayarak i§letmede doğrudan

zılan malzeme ve· maddelerin bedelleri;

j)

PTT masraflarmdan otel ve ·eınsali işlerinde ücret

terilerinin, istifadesine sunulanlarm maliyetleri.

doğruya

gider ya-

mu~aıbilinde müş

Kırtasiye, matbua, PTT. (Yukarıda ''j" ıbendinde ,gösterilenler hariç), sigorta, tamir, ibakım, ıbüro ve ibüro demirba§ amortismanları, ilan, reklam masrafları, her nevi vergi, resim, harç (Bina buhran, müdafaa, arazi veııgileri hariç) müdür, müdür muavini; sekreter, müteTcim, muhasebeci, muhasebe seT·

visinde çalı§an memurlarm ücretleri, mܧavir ve avukatlara '\"erilen paralar

gibi hasılatın elde edilniesiyle doğrudan doğruya iLgili bulunmıyan, ge~el giderler1e idare giderleri gayr:iisafi kar haddinin tayininde nazara alınmaz.

Burada da durumu ·bir misane izah edelim:

Bilfarz, bir lokanta veya pastahanenin yukarıdaki unsurlardan müte§ekkil ~1etme masrafları yekünu (T.L.) 100.000,- sıdır. Yine o i§ nevi için tesbit.

olunan nisibet % 20 ise, gayri safi kar; 100.000 X % 20 = 20.000,- olacaktır.

Şayet o işletmenin. genel .giderleri 20.000 .den az ise neticede t.ar, fazla ise, tabiatiyle zarar edilmi§. olacaktır.

5-)

Tajşıma işleriyle

iı_ıtiğal

edenlerde

işletme

giderleri:

Ta§lma i§leriyle i§tiğal edenlerde de ortalama kar hadleri nisbeti i§letme

giderlerine tatbik edilmektedir.

Bu kategorideki işletme giderleri de 2.8.Ekim.1964 tarihli Resmi Gazete'de·

yayrnlanan yönetmelikte, kara, deniz ve hava ta§ima i§leri için ayrı ayrı olmak .üzere ·f?J'U şekilde tadat edilmiştir:

KARA TAŞIMA İŞLERİNDE İŞLETME GİDERLERİ:

Nakil va.sıtaları.nlln yakıt, yağ giderleri;

Nakil vasıtalarının tamir giderleri;

·C)

Nakil vasıtalarının bakrm giderleri;

d) Nakil vasıtalarının amortismanları;

e) Şoför, §oför muavini, hostes ve !bilet satı§ işlerinde çalışanların ücretleri ve 'bunlara verilen ;gider kar§ılıklan;

f)

Motorlu kara taşıt vasıtaları verıgisi;

g) Trafik sigortası ve nakil vasıtalarma ait diğer stgorta primleri;

h) Yük ve yolcu temini için ödenen komisyonlar;

i)

Yazıhane,servis istasyonu, ,garaj, terminal ,gibi binalara ait kira, amortisman, sigorta '\"e saire gi!bi masraflar~

a)

;b)

. . Kırtasiye, matbua, posta, ilan, reklam giderleri, idareha~eıere ait kira, amortisman, sigorta, tenvir, teshin, temizlik, ıbakım, ta~ir, vel'gi, resinı, harçlar, şo-9-

iför, §Oför muavini, hostes, bilet satı§ memurları dı§ında kalan hizmet eııba

bına verilen paralar, avukat, mü§avir ücretleri i§letme giderlerinden madut olmadığından, . ıbnnlar gayrisafi kar nispetinin tayininde nazara alınmaz.

DENİZ TAŞIMA İŞLERİNDE, İŞLETME GİDERLERİ:·

Gemilerin akaryakıt, kömür ve su giderleri;

Gemilerin tamir, bakım ve malzEeme giderleri;

Gemilerin amortismanları;

Yükleme, bo§altma, istif ve aktarma giderleri;

Tekne, makina ve kulüp stgortaları ile navlun sigortaları;

f)

Deniz adamlarına ait maaoş< ve ücretler;

g) Koroanya ve eLbise giderleri;

h) Navlun ve acenta komisyon ve masrafları;

i)

Sürvey Lloyd ve avarya masrafları, dispeçler;

j)

Liman, klavuz, romorkör masrafları;

k) Gümrük, liman, fener ve rıhtım ve resim harçları;

ll Gemiyle iLgili telefon, telsiz ve kırtasiye .giderleri;

m) Gemiyle iLgili sair giderler.

a)

ib)

c)

d)

e)

Yukarıda sayılanlar dı§ında kalan hizmetler ücretleri, avukat, mü:;ıavir ücTetleri gilbi ıgiderler i§letme giderlerinden olmadığı için gayrisafi ortalama kar

hadlerinin tayininde nazara alınmaz.

HAVA TAŞIMA İŞLERİNDE, İŞLETME GİDERLERİ:

Uçak için yakıt, yağ, tamir ve bakım giderleri, uçak amortismanları, pilot,

telsizci, hastes ücretleri, uçuş zam veya tazminatları ve gider kar§lıkıları, uçak

stgorta ücreti, yolcu ve e:;ıya sigortaları, yük ve yolcu temini için ödenen komisyonlar, uçak terminali, hangarı, yazıhane gi'bi Ibinalara ait kira, amortisman ve

sair giderler.

Yukarıda sayılanlar dı§ında kalan hizmetliler ücretleri, avukat, mü:;ıavir ücretleri gibi giderler, i:;ıletme giderlerinden olmadığı için gayrisafi ortalama kar

hadlerinin tayininde nazara alınmaz.

Yukanda 4 numaralı bentteki misali,

burada da tatbik etmek kaaibildir.

ta:;ııma i:;ıleriyle uğ:ra:;ıanlar

için aynen

IV- ODAMIZ MENSUPLARININ

DİKKAT ETMELERİ GEREKEN HUSUSLAR:

Yukarıdaki esaslar dairesinde tesbit edilen ve kesinleşen nisbetler önceden

hem Reısmi Gazete ile yayınlanmakta, hem de Vergi Dairelerinde ilan edilmektedir. Bu durumda mükellef, Mart ayında :beyannamesini verirken, kendisi için

tayin olunan ortalama kar nisbetini önceden !biliyor demektir.

Bu izahat muvacehesinde, ışayet mükellefin gösterdiği gayrisafi kar, işbu yaitibaren izah ettiğimiz esaslara nazaran 'bulunacak gayrisafi

kardan düşük ise, bu takdirde, mükellefin, düşüklük sebeplerini (haklı sebepler)

1zah eden bir yazıyı da beyannamesine ekli olarak vermesi lazımdır. Yani, bir

mükellefin beyan ettiği gayrisafi kar 50.000,- TL.'sı ise, 'buna mukaibil Özel

zımızın başından

-lO-

Komisyon tarafından tebsit edilen nisbete göre, bunun 75.000,- TL.'sı olması

gerekiyorsa, mükellefin aradaki farkın ne gi!bi haklı sebeplerden doğduğunu ya ..

.zılı olarak beyannamesiyle birlikte ifade etmek hakkı vardır.

Şayet mükellef bu yazılı izahatı vennemişse, durum ne olacaktır?

Bu takdirde, misalimizdeki mükellef, 6 ay içinde Vergi Dairesi tarafından

izahat venneğe davet edilecektir.

Mükelleflerin verecekleri izihat ve sunacakları vesikalar Ver.gi Dairesi Müdürü, Mrüdür Muavini ve Ticaret Odası temsilcisinden müteşekkil üç kişilik bir

Komisyon tarafından incelenecektir.

Mükellefin izahatı kwbul edilirse, vergi, kendisinin beyan ettiği miktar üzerinden tarhedilecektir.

Şayet, izahatı kabul edilmezse, (kısmen veya tamamen) 1.000 liraya kadar

olan matrah farkları için hi9bir işlem yapılmıyacak, 1.000 liradan yukarı mat rah farldarı için ise, cezasız olarak ikmalen vergi tarh edilecektir.

196'1 - 1969• yıllarına ait ni.sbetlerin tesbitinde bir özellik vardır. Şöyle ki:

İstirahat ve eğlence yerleri işleteniere ait nisbetler «mal sahiJbbı ve «kiracııı

için ayrı ayrı tesbit olunmu§tur. Bunun seıbebi, kiranın, işletme gideri addedilmesi ve dalayısile gayrisafi karın matrahını - kiracı olanıarda - yükseltmesidir. Bu durumda, 2 ayrı nisıtetin ka.bulü, kiracı ile mal sahibine aynı nisbetin uygulanması halinde ortaya çıkacak haksızlığı gidermiş olacaktır. Sözü geçen durum, taşıma işleri ile i1ş:tigal edenler için bir başka açıdan ele alınmııı

ve «amortismanlııı, «amortismansız» olarak iki ayrı ni,sb-et tespit olunmuştur.

Odamız,

yukanda 'belirtildiği üzere oto- kontrol zaruretiyle vergi mevzuolan ortalama kar hadleri müessesesinin perakende ticaret erbabı ile eğlence istirahat yeri işletenler ve taşıma işleriyle iştiğal edenler hakkında adil ve gerçek esaslar dairesind uygulanması için gerekli bütün gayreti

sarfetmektedir. Bu maksatla, ıgerek meslek mensuplarının fikirlerinden ve gerekse mali konularda yetki ve ihtisas sahtbi elemanların ıbi1gilerinden imkanlar nisbetinde faydalanılmakta ve neticede mükellef ile Maliye'ye ait hakların

aynı titizlikle korunmasına ıgayret edilmektedir.

:atımıza girmiş

Kanun : 193, 484

Madde : ll, 'geçici 4 üncü madde484 sayılı kan,un

GELİR VERGİSİ GENEL TEBLiGİ

SERİ

Ortalama Kar Haddi

es.asınm

No. : 73

196~

yılı uygulaması

ile ·ilgili

tamamlayıcı:

açıklamalar:

Çe§itli genel teibliğlerde açıklandığı gibi, ortalama kar haddi esasına tabi.

mükelleflerin 1963 takvim yılından mütevellit kazançlarına 1963 yılı için takdir edilmiş ibulunan ortalama kiir hadleri uygulanacaktır. Bu haddin. tatlbiki suretiyle bulunan,, gayrisafi kazanç, mükelleflerin beyannamelerinde göstermiş oldukları gayrisafi kazançla · karşıla§tırıJ.a.cak; arada 1000 liradan fazla bir fark:

görüldüğü takdirde bunun. neden ileri geldiği mükelleflerden sorularak; verilen

izahat yeterli ve tatmin edici görülmezse mezkür fark üzerinden ikmalen ve cezasız vergi tarhedilecek; aradaki fark 1000 liradan 31§\ağı olur veya 1000 liradan

fazla olmakla iberaib.er, mükelleflerin izahları kabule şayan, bulunursa vergi tarhr

cihetine gidilmeyecektir.

Bakanlığa

vaki müracaatlardan, ortalama kar haddi esasının uygulanma•özellikle, mükelleflerden izahat talebi ve bu talebi mütekip yapıımsı ge-.

rekli işlemlerde tereddüde düşüldüğü anla§ıldığından, bu husUISların daha etraflı §ekilde açıklanmasına lüzum hasıı olmuştur.

sında,

1 -

'Mükelleflerden izahat istenmesi:

Haklarında

ortalama kar haddi esası uygulanacak olan mükelleflerden, şekli

tesbit edil:rniş bulunan formül dahilinde lüzumlu Ibilgiler istenilir.

Bu bilgiler arasında, mükelleflerin beyannamelerinde gösterdikleri gayrisafi kazançlanyla ortalama kar haddi esasına göre ıbulunan ıgayrisafi kazançların tutarları, ·bunlar arasındaki fark, ·bu fazlalığın uygun olup olmadığı., uy~un değilse, \beyandaki düşüklüğıün neden ileri geldiği hususlan mevcuttur.

Bakaniıkça

Cevap süresi:

Mükellefler, kendilerinden istenilen hususlan en az ı gün içinde izah edeceklerdir. Alınan haıberlerden, ve.ııgi dairelerince mehlin genellikle 15 gün ola.-12-

rak tayin dildiği öğrenildiğinden, bunun 2 aya çıkarılması 19/10/1964 gün ve

~2157 -20/36956 sayılı yazı ile tamim olunmuştur. Bu süre zarfında cevap verenler kendilerinden istenilen izahları zamanında yapmış sayılacaklar; süreyi geçirenler hakkında ise ortalama kar haddi esasının uygulanmasına geçilecektir.

İzahın ~ekli:

Mükellefler, kazançlarındaki düşüklüğıün nedenlerini yazılı olarak vergi dairelerine bildirecekler ve dilerlerse, lüzumlu gördükleri belgeleri yazılarına ekliyeceklerdir.

izahatm incelenmesi:

Vergi rairelerine gelmiş olan izahlar ve belgeler, mükelleflerin dosyalarına

konulacak ve 1bu dosyalar, onları incelemeye yetkili komisyonlara tevdi oluna·caktır.

Komisyon, ilerde, ver,gi dairesi müdürü, yoksa ,gelir müdürü ilçelerde varsa müstakil ver1gi dairesi müdürü, vergi dairesi olmayan yerlerde malmüdürü,

bunların mazeretleri halinde tevkil edecelderi zatın başkanlığ1. altında vergi

dairesinin ilgili memuru ile mahalli Ucaret odalarınca, olmayan yerlerde belediyelerce üç yıl için seçilmiş ibir üyeden terekküp eder.

Komisyonlar, mükelleflerin izahlarını ve bu izahları sağlamak maksadiyle

ibraz edilen belgeleri inceledikten sonra, bunları tamamen ve kısmen kabul veya

red edebilirler. Her iki halde inceleme sonuçları komisyonca karara bağlanır,

-ve bu karar üyeler tarafından imzalanarak ibir nüshası mükellef dosyasına konulur.

izahlarm özel komisyonlarca kabuJe ~ayan görülmesi::

Mükelleflerin gösterdikleri 'gayrisafi kazanç ile ortalama kar haddi esasının

suretiyle bulunan gayrisafi kazanç arasındaki fazlalığın neden

ileri geldiği hakkında verilmiş olan izahlar bunları inceleme ile görevli özel

komi.Syonca yeterli ve tatmin edici görülürse, mükelleflerin beyana dayanan

vergileri üzerinde ıbir düzeltme ve değişiklik yapılmaz; sadece izahın aynen

ka:bul edildiği mükelleflere duyumlmakla yetinilir.

uygulanması

Komisyonlarca kabulü

şayan

görillebilecek

düşüklük

sebepleri:

Mükelleflerce, ıbeyanlarındaki düşüklüğün izahı maksadiyle verilen cevapve biraz olunan belgelerin hangi halde kabul edilip hangi halde reddedileceği hususunun kesin olarak, önceden tayini ı~çtür. Red veya kaJbulün,

dü§üklü.ğü doğuran hadisenin mahiyetine, faaliyetin yapılı§ tarzına ve mükelleflerin i:~ ve çalışma imkan ve durumlarına göre incelenip değerlendirilmesi

ların

lazımdır.

Bununla 'beraJber, düşüklük sebeplerinin açık ve seçik olarak bilindiği hallerde mükelleflerden tamamlalyıcı izahat istenilmesine lüzum ,göırülmeyeceği

gibi izahın muteber belgelere dayandınldığı hallerde de ,başkaca tetkik ve tahkika ihtiyaç gösterilmeden ıbeyanun olduğu gibi kabul edilmesi gerekir.

Konunun iyice

anlaşılabilmesi

için

aşağıda bazı

misaller

verilmiştir:

·- Tekele taJbi maddeler (ispirto, ispirtolu içkiler, bütün, çay) ile damga

;pulu, milli piyanıgo bileti, akaryakıt (motorin, gazyağı, benzin) şeker, kibrit,

13-

kahve giıbi maddelerin kar hadleri ilgili resını makam ve mercilerce; beldenin

bir kısım zaruri 1ıhtLyaçiarına (ekmek, et gibi) ait azami satı§ fiatları da ibelediyeletce tayin ve tahdit olunmaktadır.

Bu türlü malların satı§ı ile uğra§anlar için ortalama kar haddi cetvellerinde daha üstün kar nisbeti tanınınıli olsa dahi, özel komisyonun kar ve fiat

sınıflandırılmalarını gözönünde bulundurarak, sözü edilen maddelerin satı§ hasılatına ortalama kar hadlerini değil, kendilerine mahsus kar hadlerini uygulamaları; §ayet bu kar hadleri ortalama ·kar haddinden daha yüksek ise bu

takdirde de ortalama kar haddinin tatibiki yoluna gitmeleri gerekir.

-

Kamu. idare ve müseseselerine ve bunlara bağlı te§ekküllere· kar~ mal

.taahhüt etıni§ olan mrqkelleflerin bu i§lerden sağladıkları kazanç, ortalama kar hadlerine 'göre tesibit edilen gayrisafi kazancın altında ise düşük

lük serbeıbi izah edilmiş sayılmalıdır.

teslim~i

Rekabetin etkisi ile ticari emtiada veya ta§ıma i§lerinde mal ve ;hizmetin

benzerlerinden daha dü§ük fiatla satıldığı veya ifa edildiği iddia olunduğu hallerde •bu iddialar, fatura ve diğer ıbe1gelerle, tevsik olunduğu takdirde, k!libul

edilmelidir.

- Ticari faaliyetlerin .çe§itli sebeplerle bir takvim y~lından az ibi.r süreye:

inhisar ettiği ve ibu yılizden kazançta düşüklük husule ·geldiğinin iddia olunması halinde, bu iddia, tevsik edilmek kaydiyle, nazara alınmak lazım gelir.

- Ta§rma i§lerinde faaliyetin ibir takvim yılından daha az bir müddetle

devam etmesi halinde i§letme giderleri arasında yer alan amortismanın çalı

·i:ı1lan süreye g.öre hesaplanarak, •giderler arasına sadece bu suretle bulunan

miktarın katılması icalbeder.

- Emtia üzerine i§ yapanlar da kazanç tesıbit edilirken fire ve malın miattan dܧmesi gibi hususlara müteveccih olarak mükelleflerce yapJlan izahların gözden uzak tutulmaması lazımdır.

- öz sermayesinden ziyade milli ,bankaların kendisine açtığı krediler ile

i§ gören ve bu sebeple faiz ödeyen ve borçlarını zamanında tediye maksadiyle:

mallarını lbenzerlerine nazaran daha dܧük fiatla satan ve ıbu halleri özel ko·misyonca •bilinen veya izahat sırasında dermeya:n, ve tevsik olunan mükelleflerin bu durumları nazara alınmalıdır.

ve eğ~ence yerleri i§letenlerde «Ortalama kar hadlerinın tesyönetmelik» hükümlerine göre i§letme giderlerinden sayılan ݧ-·

kirası, hizmet erıbaıbı ücretleri, amortismanlar ve saire ıgibi i§in .hacmi ile

doğrudan doğruya iİgili ·bulunmayan saıbit masraflar vardır. Böyle bir i§letmenin mütehavvil masranarını ·te§kil eden işletme giderlerine (lokantalarda emtia.

ve malzeme bedel~ gibi) i§in iyi gitmem.esi sebebiyle dܧüklıük h usule geldiğin

de, saJbit masraflar aynen kalacağından, ortalama kar hadlerine gıöre hesaplanacak gayris·afi kazanç mükellefin .gerçek durumuna uymayan sonuçlar vereıbilir. Bu gibi hallerde mükellefin cari yıldaki mütehavvil masrafları evv:elki'

yıllara ait aynı. maıhiyetteki masraflartyle mukayese edilmeli . ve masrafıardakL

-

lbiti

yeri

İstirahat

hakkındaki

-

14 ,_

azalı:~ın i§'Jetrne durumunun iyiye gitmemesinden ileri geldiğine kanaat getirilmesi halinde, beyaan olunan kazançtaki düşüklük kısmen veya tamamen izah

edilmiş sayılrnalıdır.

·- Taşıtlarını tamir, bozulma ve sair sebeplerle çalıştırarnıyarak garajların

da muhafaza etmiş olan mükellefler ·bu durumu usulü dairesinde tevsik eyledikleri takdirde, hasılatlarındaki düşüklük işin icabına göre kısmen veya tamamen izah edilmiş sayılabilir.

Mükellef

izahlannın

kabule

şayan

görülmemesi:

Mükelleflerin kazançlarındaki düşüklüğün nedenleri hakkında verdikleri

izahlar, yetkili özel komisyonca. kaJbule şayan. görülmiyerek redd.ol.unmuş ise,

ortalama kar haddi esasının tatbiki suretiyle !bulunrnuış olan farkın tamamı;

izahat kısmen veya reddedilmiş ise, bu 1\ll.srna ait fark vergi tarhına esas tutulur.

Özel komisyonun incelerne sonuçlarına göre mükelleflerin ortalama kar

haddi açısından durumlarını ve adiarına vergi tarhı gerekip ,gerekmiyeceğini

belirtrnek üzere ibir kaç misal aşağıda gösterilmiştir.

Ortalama kar haddi

A)

esasının uygulanınasına

Emtia üzeil"ine perakende

ait misaller:

satış yapılması:

Misal - ı) A adındaki bir mükellefin perakende olarak manifatura ticareti yaptığını, işletme defteri. tuttuğunu, manifaturacılık için bu yerde tesbit

olunan ortalama kar nisbetinin 1% 10 olduğunu farzedelim.

Bu şahsın 27/1 numaralı beyanname yaprağında gösterdiği bilgilere göre

tıcari durumu şöyledir:

Lira

Lira

Hesap dönemi

edilen hasılat

Hesap dönemi başındaki emtia mevcudunun maliyet de-

zarfında

elde

140.000

10.000

ğeri

Hesap dönemi

zarfında satın

alınan emtianın

maliyet de-

ğeri

130.000

Hesap dönemi

Hesap dönemi sonundaki emtia mevcudunun maliyet de-

zarfında yapı-

lan bilürnurn giderler

9.000

Toplam 149.000

Far&

(Karı

Genel Toplam

3.000

152.000

ğeri

12.00ü

Toplam 152.000

Fark (zarar)

Genel Toplam

152.00(}

Maliyet bedelinin

hesabı:

Lira

ı.o.ooo

Senebaşı

mevcudu

130.000

Serie içindeki

140.000

Toplam

alışlar

Sene sonu mevcudu

12:000

maliyet bedeli

Satılan malın

128.000

·Ortalama kar haddinin

uygulanması suretıiyle

gayrisafi

kazancın

tesbiti:

128.000x 10

12.800 lira (gayrisafi kazanç)

100

gösterdiği

Mükellefin

Kar

3.000

gayrisafi kazanç:

Genel Giderler

+ 9.000

12.000 lira (•gayrisafi kazanç)

'Ortalama kar haddine ıgöre :hesaplanan gayrisafi kazanç mükellefin

göre hesaplanan gayrisafi kazanç arasındaki fark:

,

12.800 -

12.000 = 800

beyanına

liradır.

800 lira, 1000 liradan aşağı olduğundan mükellef

:haddi yoluyle ibir vergi tarh olunmayacaktır.

Misal - 2) B adındaki Ibir

'% 10 ortalama kar haddi tesbit

hakkın,da

şahsın bakkallık yaptığını, ıbu iş

ortalama kar

için o yerde

edildiğini d~elim.

Bu mükellef beyannamesinde, sene içinde satın,. aldığı mal ·bedeli olarak

ıgider olarak 5.000 lira, s!i.fi kar olarak da 3.000 lira göster-

130.000 lira, genel

miştir.

Misalde, sene !başı ve sene sonu ma:r mevcudu olmadığından maliyet beyıl içinde ·satın alınan emtia bedeli olan 130:000 liradır.

130.000 lira maliyet ıbedeline % 10 ortalama kar haddi uygulanarak, gayrisafi kazanç ıbulunur:

·deli

13o.ooox1o

13.000 lira.

10

g6sterdiği

Mükellefin·

Kar

3.000

Genel ·giderler

+

8.000

5.000

Gayrisafi kazan,çlar

13.000 -

gayrisafi kazanç:

arasındaki

8.000 = 5.000

liradır.

fark:

liradır.

·- 16-

Bu fark 1000 liradan fazla olduğundan mükellef izaha dAvet olunur. Mükellef, yukarılti: kısımlarda izah edilen §ekilde düşüklük sebeplerini izah edemediği takdirde fark ıüzerinden adına ikım~Uen ve cezasız vergi tarh olunur.

Mükellef adına yapılacak ikmal tarhiyatı, ödeviinin !beyannamesinde bildirdiği 3.000 lira karın ortalama kar haddi yoltyle tesbit olunan '5.000 lira ile

toplanmasını ve top~am (8.000) lira üzerinden vergi tarholun,masını, tarholunan

vergiden evvelce mükellefin beyanına dayanılarak hesaplanan verıginin indirilmesini ve kalanının kendisinden aramasını ifade eder.

B)

Em:tia üzerine

Misal -

Halıcılık

kısmen

yapan,

perakende ve

kısmen

toptan .satı~

yapılması:

ıbir şah:sın;

Lira

100.00, takvim yılı başındaki emtia mevcudu

300.000, takvim yılı içindeki alışları

20.000, genel ıgiderleri

350.000, yıl içindeki satışı

100.000, yıl sonu ~emtia mev,cudu

olsun. Bu mükellefin yıl iıÇindeki 350.000 liralık satı§larının 50.000 lirasının

perakende, 300.000 liralık kısmının toptan satış olduğunu ve halıcılıkta pera.kende ısatışlar için ıbu yerde tesbit olunan ortalama kar haddinin % 10 oldugunu farzedelim.

Mükellefin özel komisyondaki izahatı sırasında perakende sattığı ıbildirdiği

halıların maliyet ibedelinin 48.000 lira olarak açıkladığını ve 1bu:n,un komisyonca kabul edildiğini farzedeUm.

Bu durumda, misaldeki ııahsın perakende suretiyle sattığı halılardan elde

ettiği gayrisafi kazanç:

50,000

-- 48.00{)

2.000

liradır.

'Ortalama kar haddine göre he,saplanacak

ıgayri

safi kazanç:

48.000 X 10

4.800

liradır.

100

Aradaki 4.800 - 2.000 = 2.800 lira fark mükellef adına ikmalen tarh edilecek kazanç kısmını ifade eder. DÜŞüklük seıbeıbi izah edildiği takdirde böyle bir

veı:ıginin aranmayacağı tabildir.

Misal 3 : imalat i§i ile

uğraııan

lbir mükellefin durumu §Öyledir:

Bu 2iümreye giren mükelleflerde satılan malın maliyet ibedeli Vergi Usul.

Kanununun 275 inci maddesine ıgıöre tesbit olunur. A§ağıdaki misal ibu madde

hükmü de gözönünde bulund urulmak suretiyle tertip edilmi§tir. ·

-17-

MamUl devri

. . . . . . . . .. . . .. . . ..

İptidai madde devri

İptidai madde alışı

Ücretler .. .. .. .. .. .. .. .. .. .. .. .. .. .

İşletme giderleri .. .. .. .. .. .. .. .

Genel giderler .. .. .. .. .. .. .. .. ..

Safi kar .. . .. .. .. .. .. .. .. .. .. .. .. ..

15.000

18.000

12'0.000

50.000

30.000

7.000

16.000

Perakende satış ...............

Mamul devri .....................

Toplam 256.000

Satılan malların

maliyet ibedelinin

yıla

2l.OOGi

256.00~}\

hesaplanması:

Mamul devri

. . . . . .. . . . . . . .. . . .

İptida1 madde devri

İptida1 madde alışı

Ücretler ...........................

İşletme giderleri .. . .. .. .. . . .. . .

Ertesi

235.oooı

15.000

18.000

12'0.000

50.000

30.000

Toplam 233.000

21.000

mamul devri ......

ı-

Satılan malın

maliyeti ...... 212.000

Bu maddeye ait imalatçı ortalama kar haddi nisbetinin % 13 olduğu ka-·

bul edilirse, bu ni.sıbetin satılan malın uy,gulanması halinde, ortalama gay.

risafi kazanç, (212.000xO,l3 - 2'7.560) olarak belirmektedir.

Mükellefin bildirdiği gayrisafi kazanç miktan iıse 23.000 liradan tbaret

bulunmaktadır.

Safi kar . . .. .. . .. .. . .. .. .. . .. .. . 16.000

Genel gider . .. . . .. . . .. . .. . .. .. . . 7.000

23.000

Bu duruma göre, mükellefin !bildirdiği gayrisafi kazanç, ortalama kar haddinin perakende satışlarına uygulanması sonunda bulunan ıgayrisafi kazanca.

nazaran, (27.560 - 2'3.000 = 4.560) lira düşüklük göstermektedir.

Taıbiatiyle Verıgi Dairesi, mükellefi, bu düşüklüğ<ün sebebini izaha davet edecektir.

Farzedelim ki, mül\:eUef, defterlerinde ücret olarak gösterdiği 50.000 lira··

dan ayda 300 lira, yılda 3.600 lira genel giderler arasında yer alması gereken

muhasiplik ücretini yanlışlıkla ücretiere dahil ettiğini ıbildirir ve isıbat ederse,.

gayrisafi kazancındaki dü,~ük:lüğü isıbat etmiş sayılır ve hakkında herhangi

bir tarhiyat yapılmaz;

Bu durumda sözü edilen 3.600 ilra g·enel gider olup dolayısiyle ıbeyan olunan gayrisafi kazanca ıgireceğinden satılan malın maliyeti 209.400 ve buna or-- 18 -·-

talama kar nisbeti uygulanmasiyle bulunan gayrisafi kazanç 27.222 lira, mükellefin, beyan ettiği gayrisa.fi kazanç ise 26.600 lira olacaktır.

Ortalama kar hardi uygulanmasiyle bulunan 27.222 lira gayrisafi kazançla,

mükelllfin 'bildirdiği gayrisafi kazanç 26.600 lira arasındaki fark bin liranın

altında bulunduğundan, mükellefe :bu esasa güre berhanıgi bir muamele yapıl

mıyacağı taıbildir.

İstirahat ve eğlence yeri i§letilmesi:

C)

bir şahıs içkili gazino işletmektedir. Beyanına göre

ve diğer genel giderleri toplamı 174.800 lira; hasılat toplamı 189.450 lira ve müessesenin safi karı ı89.450 -- ı 74.800 = 14.650 liradır. Bu

i§ nev'i için tesbit olunan ortalama kar haddi % 30 farzedilmiştir.

Mükellefin ibeyannıameGinde iş.letme giderlerini tefrik etmemiş olduğunu

düşünelim. Bu gibi hallerde toplam giderin % ıo unun işletme giderleri dışm

da kalan giderler, kalanının işletme ,gideri olarak nazara alınması 66 sayılı Gelir Vergisi Genel Tebliği ile uygun görülmüş olduğundan, misaldeki i~letme ve

genel giderlerin bu esasa göre ayrılması lazımdır.

Misal:

1963

N.

adındaki

yılındaki işletme

ı74.800x ıo

Genel giderler: - - - - - - -

ı 7.480 liradır.

100

174.800;<90

İşletme

15'7.320

giderleri:

liradır.

ıoo

Mükellefin

gösterdiğ•i

Kar

14.650

+

gayrisafi kazanç:

Genel giderler

Gayrisafi kazanç

17.480

.32'.130

liradır.

Ortalama kar haddine göre gayrisafi kazanç:

157.320)( 30

47.19 6

1

liradır.

100

İki

kazanç

arasında, 47.196 -

32.130 =

15.ü6o6 lira fark 1000 liradan fazla

olduğu için mükellefin izaha davet edilmesi lazım gelir. Fazlalık izah edilmediği

takdirde 15.066 lira ü.zerinden ikmalen ve

n)

cezasız

vergi tarh olunur

Taşıma işleriyle uğraşılınası:

Mi.sal: Şehirlerarası taşı:ma işleriyle uğraşan lbir şahsın, yıl içindeki genel

g·iderleri (kırtasiye, mat,bua, posta, ilan, reklam giderleri ile vengi, resim, harçlar ve ·saire gi,bi) 5.000 lira, işletme giderleri, vasıtanın yakıt, yağ, tamir, bakım •giderleriyle amortismanla.rı, şoför, şoför muavini, ho s tes ... ücretleri, motorlu kara ta~tlar vergisi, trafik sigortası ve nakil vasıtalarına ait diğer sigorta primleri, yazıhan.e, servis istasyonu, garaj terminal binalarma ait kira,

--19-

amortisman, sigorta ve saire gibi masraflar) ... 65.000 lira olarak tesbit olnnmuştur. Yıl içinde elde olunan hasılat 72.000 lira, safi kan 2.000 lira; ·o yer

için takdir olunan ortalama kar haddi nislbeti % 20 farz edilmiştir.

Mükellefin beyannarnede gösterdiği gayrisiÜ'i kazanç:

Kari

2.000

Genel

+

ıgiderler

Gayrisafi kazanç

7.000

5.000

liradır.

Ortalama kar haddine göre hesaplanan ,gayrisafi kazanç:

65.000x20

13.000

liradır.

100

Mükellefin gösterdiği gayrisafi kazanç ile ortalama kar haddi

bulunan gayrisafi kazanç arasındaki fark: 13.000 - 7.000 = 6.000

esasına

göre

liradır.

6.000 lira üzerinden mükellef adına ikmalen ve cezasız vergi tarhı gerekir.

kadar ki mükellef, hasılatındaki düşükLüğü izah etmiş olursa kendisinden

böyle ıbir verginin aranınasma lüzum yoktur.

Şu

Ortalama kar haddi esasının ve buna ait olarak bundan evvelki tebliğlere

ya:pılmış olan açıklamalann müessesenin tatbikatiyle doğrudan

doğruya ilgili memur ve mükelleflere ve mükelleflerin ıbağlı oldukları teşekkül

lere, her türlü imkan ve v:asıtalardan faydalanılarak, izah edilmesi, bilgisizlikleri veya kanunlara vulmflarının yetersizliği sebepleriyle istenilen \bilgileri

gerektiği .şekilde vermeyen mükelleflere ne yolda izahta

bulunabileceklerinin

anlatılması, haklarmda ikmalen tarhiyat yapıl:mış olanların ibu ver.gilere karşı

İtiraz Komisyonundan ·önce uzlaşma komisyonlarına başvumbileceklerinin ve

bu komisyonların •.gerektiğinde vergi miktanin indirmeye yetkili bulundukları

mn hatırlatılması, uzlaşmanın mümkün olmaması halinde İtiraz Komisyonuna

müracaat edile:bileceğinin ve bu komisyondan karar çıkmcaya ka<ilar tahsilat

yapılmıyacağının, İtiraz Komisyonu kararlarına karşı Temyiz ve Danıştay yollarının açık olduğnnnn duyulması icap eder.

bu

te1 bliğde

Gereğinin ıbu

esaslara göre

ifasını

rica ederim.

-- 20 --

Maliye

Bakanlığından

:

1967 - 1969 takvim yıllarında İstanbul İli ve .bağlı ilçelerindeki tütcarlar

için uygulanmak üzere Özel Komisyonlarca takdir olunan ve «Ortalama Kar

Hadleri Merkez Komisyonu» tarafından incelenerek kesin miktarları tayin edilen ortalama kar hadleri emtia ve iş nevileri itiıbariyle aşağıda gösterilmiştir.

Keyfiyet 213· sayılı Vergi Usul Kanununun 26/6/1964 gün ve 48.'i sayılı Kanunun 4 üncü maddesiyle değişik 43 üncü maddesi uyarınca ilan olunur.

O. SINIF :

Yiyecelı;:,

çeceli:, keyif v.b. ihtiyaç maddeleri

Alım

imalat İthalat satım

Grup BOH.im J;loz•

00

000

001

OoQ,

003

004

005

BAKKALLAR (Bakkaliye ve kantariye emtiası ile tekel maddeleri, şeker, gaz, ekmek,

alkollü ve alkolsüz içkiler ve ·benzeri ihti10

yaç maddelerini memzucen satanlar).

Bakkaliye ve kantariye emtiası

ll

Tekel maddeleri

4

Tekel dışı alkollü içkiler

15

Toz ve kesme şeker

3

Memba suyu, gazoz, ~ola v.b. içilecek maddeler

25

2'0

Arnillerince tes1bit

Margarin

edilen kar haddi

uygulanacaktır.

NOT : Bakkallarda satılan gaz, ekmek, züccaciye,

tuhafiye hırdavatı v.s. ilgili gruplannda gösterilmiştir.

ET, SAKADAT, KÜMES VE AV

GRUBU

01

Kasaplar

Tavukçular

010

011

10

(Canlı

vanları. yunıurta

0110

HA YVANLARI

ve kesilmiş kümes ve av haysatanlar)

20

10

Yumurta

012

Sakatçılar

013

Pa.stırma,

8

salam, sucuk, sosis,

v.ıb.

25

15

SU ÜRÜNLERİ GRUBU

02

020

Balı~çılar

25

Su ürünleri mamulleri (Tuzlama, kurutma, tütsüleme, konserve v.s. yollarla imal edilen su ürünleri)

M.eyve ve sebzeciler

030

Meyve

0300 Kavun, karpuz

031

Sebze

021

03

~-

21 ·-

20

25

15

15

15

15

Alım

imalat İthalat

Grup Bölüm Paz•

satım

-------------------04

HUBUBAT, BAKLİYAT VE HER NEVİ UN VEMA,.

MULLERİ GRUBU

040

Zahireciler

0400

10

3.(*

veya ;1çık un satanlar),

ve un fabrikalarının perakende

satı§ları için imalat sütunu kullanılır),

Hayvan yemi (Ot, saman dahil)

Bulgur

EKMEK

(İmalat sütunu fırın ve ekmek

fa1brikaları için, alım satım sütunu ise bakımUar ve diğer ekmek satanlar için kullaUncular

CÇuvalla

(Değirmen

0401

0402

041

nılırJ

042

043

044

Simitçi ve ibörekçi fırınları

Makarna, bisküi (Paketli un dahil)

Niı;ıasta ( Glikoz dal}il)

ŞEKER,

05

PASTA VE

MEŞRUBAT

lO

10

10

2,5

20

4

15

10

lO

GRUBU

ı:Şekerciler (Şeker, ı;ı&kerleıne, çikolata, helva, reçel, kuru pasta v.b. maddeler)

0500 Tahin ve tahin helvası

051

Pastacılar ( Salonlu pastaneler için

( 620)

pozisyonuna bak.)

0510 Şerıbet, dondurma, rboza, şıra v.'b. (Salonu

olanlar için 624 pozisyona Bak.)

032

Tatlı ve lbörek v.lb. (Salonu olanlar için 62

nci gruba Bak.)

Yufka, kadayıf, rgüllaç

053

050

20

2'0

15

15

18

15

25

25

20

20

20

20

MEECİLER VE BÜFELER

06

060

061

062

063

(*)

(Meze, hazır yemek, tunıu, sandviç v.·b.

memzucen satanlar, salonu olan ve içki içilen yerler ile sinema, tiyatro, vapur, hava

alanı, plaj, stadyum ve kapalı salonlardaki

25

lbüfeler hariç)

Meze (Şarküteri)

25

Sandviç tost

20

Meyve suyu (Tabii ve taze)

30

Turı;ıu, turı;ıu suyu

50

NOT: Mezecilerde ve büfelerde satılan tekel maddeleri, tekel dıı;ıı alkOlLü içkiler ile

ibüfelerde satılan gazete, mecmua, pul v.s,

Bağlı

ilçelerdeki tüccarlar

hakkında uygulanacaktır.

·- 22-

20

20

20

20

:ıcrup

imalat İthalat

Bölüm Poz•

------

Alım

satım

maddeler ve pozisyonda ,gösterilen ni.sbete

değil ilgili pozisyonlarında

gösterilen nisbetlere tabidir.

KURU KAHVE VE KURU YEMİŞ

'07'

070

071

Kurukahveciler

Kuru yemişçiler

0710

c08

lO

10

25

15

Leıbleıbiciler

20

1,5

SÜT VE SÜTTEN MAlvrUL MADDELER

GRUBU (Süt, peynir, yağ, yoğurt v.b.) (Beyaz ve kaşar peynir hariç)

Peynir (Beyaz ve kaşar peynir)

080

25

2'0

20

10

10

15

15

12

10

15

18

13

lO

SAİR YİYECEK, İÇECEK VE İHTİYAÇ

MADDELERİ GRUBU

()9

090

091

Zeytin,

zeytinyağı

Haşhaş, susam, ayçiÇeği yağı v.lb.

( Tasirhaneler)

Tuzcular

Buz

sa:bun (Her nevi)

092

093

094

1. SINIF : Giyecel{,

no

takılacal\:,

süs ve ziynet

eşyası

TUHAFİYE, KONFEKSİYON, PARFÜMERİ,

FOS BİJUTERİ GRUBU

100

Tuhafiyeciler (Kadın, erkek çamaşır; trikotaj, çorap, gıömlek; çanta, şemsiye, şapka,

kravat v.b. aksesuvar eşyası, tuhafiye hırdavatını memzucen alıp satanlar.)

1000 Kadın çamaşırı (Korse, sütyen dahil)

1001 Trilwtaj

ı~

Çmç

20

30

18

15

25

15

15

~

1003

Gömlek, pijama, kravat, mendil (Ismarıamacılar için 132 nci pozisyona Bak.)

1004 Şapka (Fötr, kumaş ve hasır şapka)

1005 'Şapkacılar (Kadın)

1006 Kasket, apolet, kokart, nüıan

1007 Tuhafiye hırdavatı

1008 Şemsiye

.101

1010

1011

Levazımatçılar

20

25

40

30

20

25

25

Terzi

15

levazımatı

Kadın dikiş levazrmatı (Masrafçılar), (Düğ·-

me, toka, dantel, bel

lastiği,

fermuar v.b.

15

20

40

20

30

15

20

15

15

Alım

______________ ____

İmalat

.....,_.

Grup Bölüm l;'oz'

satanlar)

dahil)

_(Düğme ıbasma

İthalat

satım

ve çorap çekme

40

1012 ibrişimciler (Kazzazlar dahil)

20

1013 Örıgü yünü satanlar (Naylon v.h. örgü iplikleri dahil)

Konfeksiyon ve ıhazır eEbise

102

25

1020 Erkek konfekSiyonu

25

1021 Kadın konfeksiyonu

30

1022 Bebek ve çocuk eşyası

25

FOS lbijüteri (Taklit ziynet eşyası)

103

25

Partümeri (Itriyat)

104

25

1040 Kolonyacılar

25

20

15

20

15

15

15·

20

30

30

30

20'

15

ıs

DOKUMA MAMULLERİ GRUBU

ll

Manifaturacılar

11:0

1100 Parça ve kilo ile kumruş satanlar

Kumaşçılar

lll

Havlucular (Havlu v.s. hamam eşyası, çar112

şaf satanlar)

Beyazeuar (Çarşaf, peçete, örtü, v.lb. sa113

tanlar)

Mefruşat (Perdelik, döşemelik ·kuma§, kor114

niş v.b. aksesuvar dahil)

1040 MuşamJba (Sofra ve yer muşambaları)

Tülbentçiler (İpek dokuma ve naylon do115

kuma v.b. dahil)

12

120

25

20

15

20

1&

25

15

5

20

15

AYAKKABI VE KADIN ÇANTASI GRUBU 25

20'

Ayakkabıcılar

cuk

(Hazır

erkek,

kadın

ve ço30

ayakkaJbılarl)

(Ismarlama

121

Kunduracılar

122

lar)

Lastik, plastik,

tik ve kavafiye

123

Kadın çantacıları

plastik,

124

12"

12'

15

hasır

35

hasır ayakkabı,

terlik, pa-

(Deri, süet, sun'! deri,

çanta)

AyakkaJbı levazımatı

25

20'

25

20

20'

DİKİŞ GRUBU

13

130

2()

ayakkabı yapan~

Terziler (Erkek- Kadın)

a) Malzeme (Kumaş hariç)

dan temin edilen

h) Malzeme (Kumaş hariç)

fından temin edilen

iı~yeri tarafın-

40

müşteri

-24-

tara40

1()

Alım

GruP Bölüm

İmalat

ı:>oz•

İthalat

1300 Terziler (Erkek)

al Malzeme (Kumaş hariç) ışyeri tarafından temin edilen

25

b) Malzeme (Kumaş hariç) müşteri tarafından temin edilen

25

1301 Terziler (Kadın)

a) Malzeme (Kumaş hariç) işyeri tarafından temin edilen

100

b) Malzeme (Kumaş hariç) müşteri tarafından temin edilen

100

131

Tüccar terziler (Erkek- Kadın)

(Kumaş

satışları için lll inci Pozisyona Bak.)

a) Erkek

30

b) Kadın

110

132

Göınlekçiler (lsmarlama gömlek, pijama yapanlar)

30

133

İşlemeci ve yağlıkçılar (Piko, piise, sırma,

klaptan v.b. işler dahil)

30

134

Yorgancılar (Yatak, minder, kauçuk yatak,

yaylı yatak, v.ıb. dahil)

30

1340 Pamuk

1341 Yün, yapağı, tiftik

140

141

142

143

lO

KürkçÜler (Sun'i kürkler hariç, bunlar için

konfeksiyona Bak.)

30

Deri elibiseciler

30

Eski elibiseciler (Kullanılmış :giyim eşyası)

Keçe ve kevelci eşyası

20

2. SINIF : Ev

21

20>

SAİR GİYİM EŞYASI

14

20

satım

1&

eşyası

EV VE MUTFAK CİHAZ VE. ALETLERİ

GRUBU (Buz dolaıbı, çamaşır makinası, r~d·

yo, ütü, diki~ makinası, şofıben fibi elektro - mekanik, elektro - termik, elektronik

mekanik cihaz ve aletler' ile gaz sabası, lüks

kömür soıbası, gaz ocağı gibi, eşya yı m emzucen satanıar.)

CAM, PORSELEN, KRİSTAL, PLASTİK, SERAMİK EŞYALAR İLE HER NEVİ MUTFAK

EŞYASI GRUBU

210

Züccaciye ve billuriye

2100 Avizeler

a) Cam

b) Kristal

-25-

25

30

15

20

20

ız

25

30

20

25

35

50

20

25

Alım

İmal:lt

-Grup Bölüm Poz'

-----2101 Aıbajurcular

211

Alüminyum eşya

212

Plastik eşya (Plastik oyuncak dahil)

213

Seramik eşya

214

Bakır ve sair madeni eşya

İthalat

satım

--------~------

2'0

25

20

20

20

25

15

15

15

20

MOBİLYA, HALI, KİLİM, KARYOLA, SOMYA, ÇOCUK ARABALARI GRUBU

22

220

2200

2'201

221

2210

2211

2212

2213

222

Mobilyacılar

20

25

20

20

Döşemeciler

Mobilya marangozlan

Çocuk arabaları

Battaniye

Kilim

Karyola, somya

25

20

20

12

12

20

15

12

15

2'3

ÇELİK MOBİLYA VE BÜRO EŞYASI

25

15

24

HASIR EV EŞYASI (Hasırdan koltuk, ma·

sa, sandalya v.lb.)

SARACİYE. (Deri, kösele, sun'1 deri ve plastikten her türlü -bavul, çanta, kemer v.b. ı

2'0

15

20

15

25

26

27

Halıcılar

Halı

KULLANILMIŞ

EV

EŞYASI

2'0

SAİR EV EŞYASI

270

271

272

273

Çömlekçiler (Topraktan testi, vazo,

saksı,

v.ıb.)

lO

Hasır,

15

15

süpürge, kıtık, v.b.

20

Her nevi tahtadan ev ve kullanma eşyası

(E]bise askısı, ütü tahtası, teldolap, ekmek

tahta.sı, nalın, kundura ve şapka kalıplar,ı

fıçı, ambalaj sandık ve kutusu v.\b.)

20

Çul, çaput, pala, paçavra v.b.

15

!O

3. SINIF : İnşaat malzemesi

30

31

KERESTE, KONTRPLAK, SUN'İ TAHTA,

KAPLAMA, LEVHA v.b. GRUBU

300

Keresteciler

3000 Iskarta kereste

301

Formika, sun'i tahta, parke, duralit v.ıb.

302

Dağramacılar (Kapı, pencere)

CAM (Kapı, pencere, vitrin camları)

310

İnşaat camları

-26-

15

8

lO

15

8

20

25

20

15

15

Alım

İmalat

Grup Böli.:im Poz•

311

Cam tamircileri (Cam tamiri, resim

ve çerçeveleri, ayna v.ib. yapanlar.ı

İthalat

satım

camı

2{)

15

İNŞAAT DEMİRİ, DEMİR VE KURŞUN BO-

32

RU, SAÇ v.b.

NALBURİYE, İNŞAAT HIRDAVATI, BOYA,

SIHHİ TESİSAT MALZEMESi GRUBU

33

330

,3300

3301

3302

3303

Nalburlar

Çimento

Boya kimyevl'

Boya anilin

Tuğla, kiremit (İmalil.t sütunu tuğla ve kiremit harmanıarı için kullanılacaktır.)

3304 Plastik inşaat malzemesi

3305 Tecrit maddeleri CZift, katran, katranlı muşamba v.b.)

3306 Briket, künk, mozaik ve mozaik lavoba, he:la taşı vJb.

3307 Kireç (İmalat sütunu kireç ocakları için

kullanılacaktır.)

3308

Alçı (İnşaat alçısı hariç, inşaat alçısı için

3309

nalburiyeye Bak.)

El aletleri (Keser, 'balta,

rek, balyoz v.b.)

331

332

İmıaat hırdavatı

12

18

5

20

15

2•5

15

15

lO

20

10

20

30

15

20

30

15

(Havagazı ve su tesisatı

20

su, kalorifer ve

20

tesisatçıları)

KUM, ÇAKIL, TAŞ (İmalat sütunu istihraç

edip satanlara, alım satım sütunu ocakçıdan alıp naklini yapmak suretiyle satanlara uygulanacaktır.)

35

30

30

kazma, kü-

malzemesi dahil)

Shıhi tesisat malzemesi (Emaye ve fayans

lava:bo, küvet, v.ıb. sifon. termosifon, .şöfben, musluk ve benzerleri)

elektrik

3

20

35

ıbıçak,

TESİSATÇILAR (Havagazı,

34

13

10

MERMERCİLER

36

360

37

3320

3321

(Mermerden ve taştan me··

zar taşı, lavaıbo, hela taşı v.ıb. yapanlar)

Mermer levha

Bina enkazı

Karo fayans ve marley

Fayans eşya tLavalbo v.b.)

15

--- 27

2'0

20

20

2

4

Alım

İnıalat

Grup Bölüm Pozo

İthalat

satım

4. SINIF : (Elektrikli ve elektrik.siz) motor ve makinalar

tarun ve taşıma araçlan ve malzemeleri ile madeni eşya grupu

TAŞIMA

4.0

VE TARIM ARAÇ, MAKİNA VE

MALZEMELERİ

400

4000

4001

4002

4003

4004

401

4010

4011

402

403

404

Otomobil, otolbüs, kamyon, traktör, mntc•siklet, bisiklet v.b.

Otomobil

Otoboüs

Kamyon

Kamyon et

Motosiklet, bisiklet

Otomobil, otobüs, kamyon, traktör, motosiklet, ibisiklet yedek parçaları

Otomobil, otüibüs, kamyon, traktör, motosiklet, bisiklet lastikleri

Akümülatör

Karöseri

Oto hurdacıları

Tarım makine ve aletleri (Pulluk, mi'bzer,

v.h)

10

10

10

1e

10

lO

15

30

30

25

:1.5

8

10

20

40

(Benzin, rnazot, :gaz v.b.)

4051 Makina ve motor yağları

4052 Damıtık ve asitli su

406

Ara;ba ve ara.ba levazımı

4060 Saraçlar (Koşum, teııbiye, hamut)

3

15

20

41

MOTOR, MOTOPOMP, TULUMBA v.b.

15

15

10

4.2

ELEKTRİK MOTOR, MAKİNA, AVADANLIK VE. MALZEMELERİ

15

15

10

20

25

15

1()

420

4200

Akaryakıt ıbayileri

Akaryakıtlar

Elektrik malzemesi

Pil

15

10

15

3

3

15

20

15

15

405

4050

3

2,5

2

7,5

15

1.0

10

HIRDAVAT VE MADENI EŞYA

43

430

431

Demircil er

Sobaclıar

25

(D ökme

ve sac soıba, soba borusu, termosifon, kuzine v.lb.)

Soğuk demir ve demir doğrama

432

4.320 Demir mobilya ve süsleme eşyası (Demirden yapılan bahçe, balkon sandalye ve masalan, saksılar, askı, kitaplık vJb.)

Tenekeciler

4:33

-~

28-

20

25

15

25

20

20

15

Alım

İmalat

G,rup Bölüm Poz•

434

Kantar, terazi, dirhem

4340 Kan tar (Büyük)

4341 Kantar (Küçük), terazi, dirhem v.b.

5. SINIF : Muhtelif imal ve ah:m -

İthalat

satım

15

20

2'5

15

20

satım işleri

MÜCEVHERAT, SAAT, GÖZLÜK, OPTİK

ALET VE CİHAZLAR GRUBU

50

500

Mücevherat ve ı.gümüş eşya

5000 Kuyumcular (Altın ve 1bilezik hariç)

5001 Sarraflar (Altın ve sikke altın alım satımı)

5002 Altın bilezik

501

Saat

5010> Saat tamircileri

Optik aletler, cihazlar ve malzemeleri (Fo502

toğraf, sinema,

projeksiyon makinaları;

mikroskop, dürbün ve ,güneş göz1ükleri; fotoğraf ve sinema filim ve kağıtları v.b.)

5020 Fennı: ıgözlükçüler

15

18

1

2

20

50

12

15

0,75

4

30

15

25

25

15

15

TIBBİ VE KİMYEVİ MADDELER, ALETLER

VE CİHAZLAR GRUBU

51

Eczaneler (Tıbbi rnüstahzar, parfümeri, bebe ihtiyaç maddeleri, spor malzemeleri, .sıh

hi malzemeler ve magistral ilaçlar)

5100 Tıbbi müstahzarlar (Ecza dolapları bu pozisyondaki niSbete ta;bidir)

5101 Magistral ilaçlar

.5102 Bebe ihtiyaç maddeleri

510

15

15

25

15

NOT : Parfümeri için 104 üncü, spor malzemeleri için 530 uncu, sıhhi malzemeler

için 511 inci pozisyona Bak.

Tıblbi

511

512

513

'5130

(*)

Bağlı

ve cerrahi alet, cihaz ve malzemeler

(Mikroskop dahil).

Ortopedi eşyası

20

Veteriner ve zirai mücadele ilaçları, sun·ı

gübre

15

Sun'i gübre

15

ilçelerde

alım satım

için % 7

-29-

uygulanacaktır.

15

25

15

20

20

lO

20

lO(*)

Alım

Grup Bölüm

İmaliit

Poz~

İthalat

satım

---------------------5131

514

Haı_ıarat öldürücü maddeler

15

Deterjanlar (Temizleme tozu, çamafllr suyu

ve leke temizleyici maddeler dahil)

15

20

15

12

K:İTAP, KIRTASİYE, BÜRO ALET VE MA-

52

KİNALARI GRUBU

Kitapçılar (Kitap, dergi, gazete)

(İmalat

sütunu kendi yayınlarının perakende satışını da yapan yayınevlerine aittir.)

5200 Gazete, dergi, model (İmalat sütunu gazete, dergi, model yayınıayıp bizzat okuyucu-ya satanlar için kullanılır.)

521

Kırtasiyeciler (Ders araçları ve ıbüro malzemesi dahil)

5210 Zarf, kağıt, karpo,stal

522

Kağıtçılar

523

Büro alet ve makinalan

52'4

Eski kitapçılar

525

Ciltçiler

526

Matbaalar

5260 Kartvizit matbaaları (Lastik damga, mü·hür, kaşe imali v.ib. dahil)

520

15

20

2'0

15

20

2'0

20

20

30

20

2.J

25

10

lfi

10

20

20

15

20

EGLENCE, SPOR, TURİZM, MERAK, EV

SıÜSLEME EMTİASI GRUBU

53

5.30

5300

5301

5302

5303

531

5310

532

5320

5321

Avcılık, balıkçılık, spor, deniz ve denizcilik alet ve malzemeleri

Avcılık malzemesi ve silah

Deniz ve denizcilik malzemeleri

Akvaryum ve süs balığı

Kuşçular (Süs kuşları, kuş kafesi ve kuş

yemi)

Oyuncakçılar (Oyun aletleri dahil)

Oyun kağıdı (İskamıbil)

Antika ve turistik eşyalar, hatıra eşyası ve

pul

25

20

35

30

30

25

40

50

20

30

20

Pul (KolekJsiyon ve

hatıra pulları alım

15<

15

15

2()

50

15

lO

30

50

40

Antikacılar

sa-

20·

tımı)

Kehribar ve .oltu taşı mamulleri

5323 Lületaşı mamulleri

Müzik alet ve malzemeleri, nota, plak

533

53,30 Plak

5322

54

15

20

ÇİÇEKÇİLER <Çelenk, ibuket, sepet çiçekle·

ri; çiçek fide ve tohumları) (İmalat sütu-

-- 30 --

30

30

30

20

20

25

30

15

20

Alım

Bölüm

Poz~

·-~~--------------

imalat İthalat satım

- - - - ----- ----

tunu satııı mağazası bulunan yetiııtiriciler

için, alım satım sıü.tunu ise yeti§tiricilerden

al1p satanlar için kullanılır)

25

Tahumcular (Fide, saksıda çiçek, tohum, çiçek soğanı ve ilaçlanı

20

540

20

15

SAİR İMAL VE ALIM - SATIM İŞLERİ

550

5500

Yakıt maddeleri

Maden kömürü ve linyi tümalat sütunu

istihraç edip perakende satanlar için kullanılır)

25

Odun, kömür, çıra

25

5502 Oksijen, bütan, propan v.:b. •gazlar

551

FotoğTafhaneler (Malzeme satışları için 502

nci pozisyona Bak.}

7.5

Aktarlar

552'

20

Çuval, kanaviçe, ip, urgan, halat, velenşe

553

15

20

5501

v.b.

10<

20

20

Damga pulu, kıymetli kağıt.

Posta pulu

Piyango bileti

557

Cenaze levazımatı

5ı58

Canlı hayvan

Her nevi madeni hurda ve gemi enkazı

559

5590 Madeni h urda

5591 Gemi hurdası

Bakır mamulatı (214 üncü Poz. dışında ka560

lanlar)

561

Kadın saçı ve peruka

362

Suni deri ve benzerleri

i·63

Amerikan pazarları (Bite~s v.ıb.)

ıw±

Plastik Ievha üzerine renkli ve kabartm,a

reklamlar

554

555

5.'56

6. SINIF

25

15

15

4

4

6,5'

20

10

30

20

100

15

20

20·

15

25

5

5()

30

Otel, pansiyon, bar, gazino, !okanta, kahvehane,

lurbahçesi, pHij ve eımsali eğlence ve

istirahat yerleri

Mal sahibi

lüm Poz•

Kiracı

BELEDiYE TARİFESİNE TABİ LOKANTA

VE BENZERİ İŞLETMELER

00

Gl

içkisiz lokanta, kafetarya ve keibapçılar

köfteci, piyazcı, çorbacı, i§kemıbeei ve

pideciler

20

18

18

15

Aşç,ı

-

,31 · -

Mal sahibi

------------------602

Salonlu büfeler

(Sinema, tiyatro, vapur,

hava alanı, istasyon, pHij, stadyum ve kapalı salon ibüfeleri ile alamünit yemek ye~

nen yerler bu pozisyona dahildir)

25

İçkili lokantalar v.b. atraksiyon mahiyetin603

de olmamak üzere yemek müziği olan yerler

dahil)

25

Ayakta içki içilen yerler

30

604

605

Meyhaneler ve birahaneler

33

Aile mutfağı işletenler

25

606

Grup Bölüm Poz"

Kiracı

22

20

25

30

20

TURİSTİK TARİFEYE TABİ LOKANTA VE

BENZERİ İŞLETMELER

61

610

611

içkisiz lükantalar

16

14

22

20

22

22

22

22

18

18

40

35

Kahvehane, kıraathane, çayhane

30

Kahve ocağı işletenler

30

Briç, !bezik ve bilardo salonları

50

Talih makinaları ve masa futbolu salonları

(Tilt salonlanı

110

Kır ,bahçesi ve kır gazinaları

(Yemeksiz,

içkisiz ve müziksiz) (Yemekli ve içkili olanlar için 600 veya 603 üncü pozisyonlara

Bak.) (Duhuliye ile girilenlerı

35

Müzikli gazinalar (İçkisiz, yemeksiz) (Yemekli ve içkili olanlar için 640, 641 inci

pozisyona Bak.)

35

25

25

İçkili lokantalar (Yemek müziği olan yerler

dahil)

PASTA, MUHALLEBİ, TATLI, MEŞRUBAT

SALONLAR!

62

620

Pastahaneler

Muhallelbiciler

621

Tatlıcılar

622

623

624

Börekçi ve bağ-açacılar

Meşrubat salonlan (Boza, şıra, salep,

ve turşu suyu v.b. veren yerler)

18

18

turşu

DiNLENME VE OYUN SALONLAR! (Bilardo, masa futbolu, talih makinaları bulunduran kahvehaneler e bu pozisyon kullanı-

63

lır)

630

6300

631

632

633

634

45

100

30

30

İÇKİLİ EGLENCE YERLERİ

64

640

641

Gazinalar (Belediye tarifesine taıbi olanlar)

Gazinalar (Turistik tarifeye tabi olanlar)

-32-

30

28

28

26

Mal sahibi

Grup Bölüm Poz•

Kiracı

---------------~----

642

643

644

Barlar

Kokteyl salonu ve dansingler (Diskotekler

dahil)

Pavyonlar

80

70

70

50

40

2'5

12

23

10

12

10

40

35

40

35

60

SEYİR, TEMAŞA VE HALK EGLENCE

YERLERİ

65

650

651

652

653

654

Sinemalar (Kapalı veya yazlık)

Tiyatrolar

Varyete tiyatroları (Sa!bit veya gezici) (Karagöz ve kukla dahil)

Konser salonları ve duhuliye ile girilen gazinolar

Lunapark, caınbazhane, atlıkarınca v.b. eğ·lence yerleri

OTEL VE BENZERİ İŞLETMELER

66

Oteller

660

(Belediye tarifesine tabi olanlar)

ılıca, içme v.b. tesislerle beraber

i§letilen oteller için 674 üncü pozisyona

Bak)

20

Turistik oteller

15

Mateller

14

Mokamp ve kampingler

14:

Hanlar

20

Pansiyonlar

. 20

Özel öğrenci yurtları

25

(Kaplıca,

661

662'

663

664

665

666

18

13

12

12

18

18

20

TEMİZLEME VE SAGLIK İŞLETMELERİ

67

670

Berber ve kuaförler

Kadın terberieri

Erkek berberleri

Kadın ve erkek berberleri

671

Güzellik enstitüleri

6710 Jimnastik ve masaj salonları

Fin hamamları (Saunalar)

672

Hamam ve banyolar

673

Kaplcıa, ılıca ve içmeler

674

Pla,jlar (Deniz hamamları dahil)

675

Yüzme havuzları

676

6700

6701

6702

00

30

25

35

100

75

75

4:0

50

75

40

40

20

30

90

60

60

30

40

50

SAİR İŞLETMELER

68

680

681

6•82

683

Düğün salonları

Dans dershaneleri işletenler

Vestiyerler

Tenis, minaytür .golf v.b. spor tesisleri i§letenler

-33-

40

75

70

3.5

60

75

50

Mal sahibi

Grup Bölüm PozG

Kiracı

-----------------684

685

Genelevler ve birle§me evleri

Umumi helalar

7. SINIF :

75

65

50

Taşuna işleri

AmortisGrup Bölüm Poz•

Amortis-

manlı

mansız

15

15

15

20

20

20

10

15

15

10

17

15

20

22

25

30

20

25

25

30

35

25

15

20

15

20

25

20

15

35

15

10

15

20

40

20

15

20

ll

18

30

15

25

13

21

33

18

-----------------KARA TAŞIMA İŞLERİ

70

700

Otomobil ~letenler

7000 Taksi i§letenler

7001 Dolmu§ i§letenler

701

Kamyon Üjletenler (Benzin, mazot ve su

tankerieri VJb. dahil)

7010 Kamyon i§letenler ('5 tonluğa kadar (Benzin, mazot ve su tankerieri v.b. dahil)

7011 Kamyon i§letenler 5 tondan yukarı (Benzin, mazot ve su tankerieri v.ıb. dahil)

7012 Kamyonet ve pikap i§letenler

Otabüs i§letenler (Yurt dı§ı seferleri hariç)

702

( 10·-20 kişilik)

7020 Otobüs i§letenler

))

))

(21-30 )) )

7021

))

))

(31-40 )) )

7022

»

»

(40 dan fazla ki§ilik)

7023

Her nevi' motorsuz kara ta§ıtlan

703

su

71

TAŞIMA İŞLERİ

Liman dahilinde çalı§an motorsuz ta~tlar

7100 E§ya ta§ıyan yelkenliler

7101

>>

»

mavnalar

7102 İnsan

»

dolmU§ kayıklan

7103

))

))

rgezinti

))

711

Liman dahilinde çalışan motorlu ta§ıtlar

7110 E§ya taşıyan pazarcı motorları

7111 Tanker motorları

7112 Eşya motorları

7113 İnsan taşıyan varkalar

7114

»

»

gezi motorları

712

Arınatörler

7120 Tramp (Dış hatlarda)

7121 Tanker ( »

»

)

7122 Liner

( »

»

)

7123 Tramp (İç

» )

7124 Tanlı.:er ( »

»

)

710

-34-

28

© Copyright 2026 Paperzz