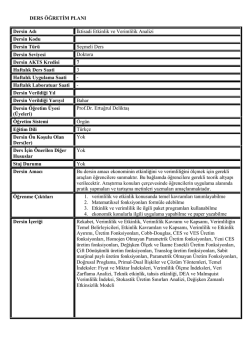

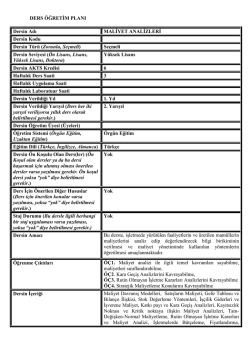

DERS ÖĞRETİM PLANI Dersin Adı Zaman Serisi Analizi Dersin Kodu Dersin Türü (Zorunlu, Seçmeli) Zorunlu Dersin Seviyesi (Ön Lisans, Lisans, Yüksek Lisans, Doktora) Doktora Dersin AKTS Kredisi 9 Haftalık Ders Saati 3 Haftalık Uygulama Saati Haftalık Laboratuar Saati Dersin Verildiği Yıl Dersin Verildiği Yarıyıl (Ders her iki yarıyıl veriliyorsa yıllık ders olarak belirtilmesi gerekir.) Bahar Dersin Öğretim Üyesi (Üyeleri) Prof. Dr. A. Özlem Önder Öğretim Sistemi (Örgün Eğitim, Uzaktan Eğitim) Örgün Eğitim Eğitim Dili (Türkçe, İngilizce, Almanca) Türkçe Dersin Ön Koşulu Olan Yok Ders(ler) (Ön Koşul olan dersler ya da bu dersi başarmak için alınmış olması önerilen dersler varsa yazılması gerekir. Ön koşul dersi yoksa “yok” diye belirtilmesi gerekir.) Ders İçin Önerilen Diğer Hususlar (Ders için önerilen konular varsa yazılması, yoksa “yok” diye belirtilmesi gerekir.) Öğrencinin temel düzeyde matris cebiri, kalkülüs, istatistik bilmesi beklenmektedir. Staj Durumu (Bu dersle ilgili herhangi bir staj uygulaması varsa yazılması, yoksa “yok” diye belirtilmesi gerekir.) Yok Dersin Amacı Bu dersin amacı öğrencilerin,temel ekonometrik tekniklere ilişkin gerekli teorik altyapıyı sunmak ve öğrencilerin yüksek lisans müfredat programının bir parçası olan bağımsız araştırma yapmaya hazırlamaktır. Bu ders advanced topics related to methodological issues in time series econometrics, with emphases on computation intensive methods bu ders hesaplama ağırlıklı yöntemler ağırlıklı olmak üzere zaman serisi ekonometrisinde metodolojik sorunlar ile ilgili ileri düzeydeki konuları içermektedir. Öğrenme Çıktıları 1 Zaman serisi analizi için gerekli olan egresyon analizi, tahminleme, hipotez testi yapabilmek için ekonometrik programları kullanabilme, 2.zaman serisi analizinde kullanılan yaygın ampirik modellerin kurulması ve yorumlarınsında gerekli olan tecrübeyi edinme. 3. Ekonometrik modellemede kullanılan ekonometrik programları ileri düzeyde kullanabilme. Dersin İçeriği Fark denklemleri, Gecikme operatörleri, Durağan ARİMA süreçleri, Birim kök süreçleri, birim kök testleri, eşbütünleşme, rejim değişimine sahip zaman serilerinin modellenmesi, çoklu yapısal değişim modelleri, birim köke sahip eşikli otoregresyon. Haftalık Ayrıntılı Ders İçeriği (yarıyıllık dersler için arasınav ve final sınavları dahil edilerek 16 haftalık, yıllık dersler için arasınav ve final sınavları dahil edilerek 30 haftalık) KONULAR HAFTA Teorik Dersler Uygulama 1 Fark denklemleri Difference Equations Chapter 1 Birinci Dereceden fark denklemleri (Hamilton) p'inci dereceden fark denklemleri 2 Gecikme Operatörleri Birinci Dereceden fark denklemleri p'inci dereceden fark denklemleri Chapter 2 (Hamilton) 3 Durağan ARMA Süreci Beklentiler, Durağanlık ve Ergodiklik Hareketli ortalamalar süreçleri Otoregresif süreçler Chapter 3 (Hamilton) 4 5 6 7 8 9 10 Durağan ARMA Süreci Box-Jenkins Model seçimi Chapter 3 (Hamilton), Chapter 2 (Enders) Birim kök süreçleri Deterministik ve Stokastik süreçler Trendin ayrıştırılması Chapter 4 (Enders), Chapter 15 (Hamilton) Birim kökün test edilmesi Dickey-Fuller Testi Dickey-Fuller Testlerinin geniştetilmesi Chapter 4 (Enders), Chapter 17 (Hamilton) Eşbütünleşme Tanım Eşbütünleşmenin Testi: Engle-Granger Metodolojisi Chapter 6 (Enders), Chapter 19 (Hamilton) Midterm Exam Eşbütünleşme Johansen Methodolojisi Chapter 6 (Enders), Chapter 19 (Hamilton) Doğrusal olmayan zaman serileri Chapter 22 Rejim değişiminde zaman serilerinin modellenmesi Eşikli otoregresif modeller Nonlinearite testi (Hamilton), Chapter 7 (Enders) Doğrusal olmayan zaman serileri Çoklu yapısal değişim modelleri Yapısal değişimin test edilmesi Bai and Perrron (1998), Bai and Peron (2003) Rejim değişimi ve çoklu yapısal değişim modelleri Ekonometrik program ile uygulama Hamilton(1989), Bai and Peron (2003) 13 Birim Kök ve Nonlinearite Perron’un yapısal değişim testi Birim köklü eşikli otoregresyon Chapter 4 and Chapter 7 (Enders), Hansen and Caner (2001) 14 Dönem Projesi Sunumları Sunum 15 Dönem Projesi Sunumları Sunum 11 12 16 Ders Kitabı / Malzemesi/ Önerilen Kaynaklar Final Sınavı Enders, W. (2004), Applied Econometric Time Series, Second Edition, John Wiley & Sons, New York Hamilton, J.D. (1994) Time Series Analysis, Princeton University Press Greene W. H., (2003), Econometric Analysis, Prentice-Hall, Fifth Edition. Stewart J. and Gill L (1998) Econometrics, Prentice Hall Europe, Second Edition Hayashi F. (2000) Econometrics, Princeton University Press Bai, J. and P. Perron (1998), "Estimating and Testing Linear Models with Multiple Structural Changes,"Econometrica, 66, 4778. Bai, J, and P. Perron (2003), "Computation and Analysis of Multiple Structural Change Models," Journal of Applied Econometrics, 18, 1-22. Hansen B. and Caner M. Threshold Autoregression with a Unit Root." Econometrica (2001), Hamilton, J. D. (1989) “A New Approach to Economic Analysis of Nonstationary Time Series and the Business Cycle”, Econometrica 57: 357-84. DEĞERLENDİRME Yarıyıl (Yıl) İçi Etkinlikleri Katkı Yüzdesi (%) Ödevler 30 Arasınav 70 TOPLAM 100 Yarıyıl (Yıl) İçi Etkinliklerinin Başarı Notuna Katkısı 40 Yarıyıl (Yıl) Sonu Sınavının Başarı Notuna Katkısı 60 TOPLAM 100 Dersin Öğrenme, Öğretme ve Değerlendirme Etkinlikleri Çerçevesinde İş Yükünün Hesaplanması Etkinlikler Sayısı Süresi (saat) Toplam İş Yükü (saat) Ders Süresi (Sınav haftası dahildir: 16x toplam ders saati) 16 3 48 Sınıf Dışı Ders Çalışma Süresi (Ön çalışma, pekiştirme) 16 5 80 Sunum / Seminer Hazırlama/ 8 1 8 Ödevler 16 5 80 Ara sınavlar 1 10 2 2 2 20 Yarıyıl Sonu Sınavı 1 20 2 2 2 40 Laboratuar Uygulama Derse Özgü Staj(varsa) Arazi Çalışması Proje TOPLAM 280 AKTS KREDİSİNİN HESAPLANMASI Öğrenme Çıktıları 280/30=9 ECTS Program ve Öğrenme Çıktıları İlişkisi* Program Çıktıları PÇ1 PÇ2 PÇ3 PÇ4 ÖÇ1 5 ÖÇ2 5 ÖÇ3 5 PÇ5 PÇ6 PÇ7 3 PÇ8 PÇ9 PÇ10 PÇ11 PÇ12 PÇ13 4 4 4 5 5 5 PÇ14

© Copyright 2026 Paperzz