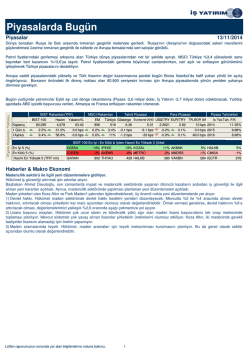

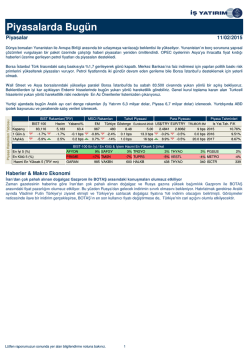

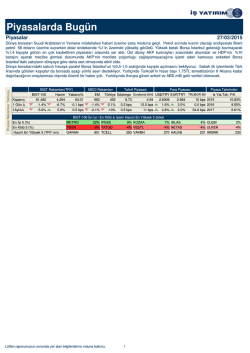

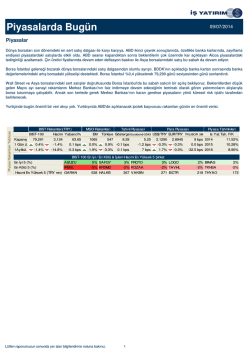

X Piyasalarda Bugün Piyasalar 25/02/2015 Piyasalar, Yellen’in mevcut ücret artışları ve enflasyonun faiz artırımlarında erken davranmayı gerektirmeyecek kadar düşük düzeylerde olduğuna işaret eden güvercince açıklamalarını görme eğilimindeyken petrol fiyatlarında gerileme ve altında değer kazançları görüldü. Merkez Bankası’nın faiz indirim kararı yurtiçi piyasalar tarafından olumlu karşılanırken Yellen’in açıklamaları öncesi temkinli bekleyiş görüldü. BİST 100 endeksi günü %0,47 artışla 86.691 puanda kapadı. Piyasada işlem hacmi de 1,8 milyar dolar düzeyinde oldu. Yellen’in konuşması en azından önümüzdeki birkaç toplantıda faiz artırımları görmeyeceğimize işaret etti. Bugün BİST 100 endeksinin güne yukarı yönlü başlamasını bekliyoruz. TL güne sınırlı değer kazancıyla başlarken BİST 100 için 86.200 ve 87.250 puanı ilk destek/direnç olarak görüyoruz. THY’nin güçlü ve beklentilerin üzerinde gerçekleşen son çeyrek mali performansı petrol fiyatlarının gerilediği günde hisse senetlerine hareketlilik getirebilir. ABD’de açıklanacak yeni konut satışları verisi günün en önemli veri akışı olarak görülüyor. Piyasaların kapanmasının ardından AMB Başkanı Draghi’nin Avrupa Parlamentosu’na yapacağı sunum takip edilecek. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 86,691 4,886 62.93 988 505 8.22 4.80 2.4810 2.8082 9 bps 2015 Is Yat.Tah. F/K 11.35% 1 Gün ∆ 0.5% 21.0% -0.2 bps 0.4% 0.5% 0.0 bps -2.8 bps 0.0% 0.0% -0.4 bps 2016 10.02% 1Aylık∆ -4.9% 5.0% 0.6 bps -0.2% -10% 1.4 bps 27 bps 5.1% 0.0% 60.0 bps 2017 9.16% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) VESTL 17% GSRAY 7% KOZAL 6% NETAS 5% En Kötü 5 (%) FENER -8% VESBE -2% TMSN 8% TKNSA -2% KCHOL -2% TTRAK -2% Hacmi En Yüksek 5 (TRY mn) GARAN 841 VESTL 379 ISCTR 372 HALKB 355 VAKBN 333 X Haberler & Makro Ekonomi Merkez’den Ölçülü İndirim Merkez Bankası (TCMB) Şubat toplantısında 1 hafta vadeli repo faizini beklentimizle uyumlu olarak 25baz puan indirerek %7,50’ye çekti. Ek olarak faiz koridorunun üst bandı 50baz puan, alt bandı 25baz puan, piyasa yapıcı bankaların repo işlemiyle yoluyla faydalandığı borçlanma faizi ise 50baz puan aşağı çekildi. Koridora yönelik beklentimiz üst bandın 75baz puan alt bandın ise 50baz puan indirilmesi yönündeydi. Öte yandan, zorunlu karşılık oranı ve rezerv opsiyon katsayılarında bir değişiklik yapılmadı. Merkez Bankası politika faizindeki indirimin ölçülü tutulmasına neden olarak gıda ve enerji fiyatlarında son dönemde artan oynaklığı sebep olarak gösteriyor. Notun detayları, MB’nin bir önceki toplantı notunda enflasyonun yılın ilk yarısında %5’lik hedefe uyumlu seviyelere geleceği şeklindeki cümlesine yer vermediğini gösteriyor. Bu durum Merkez Bankası’nın son günlerde petrol ve kurda görülen artışı dikkate aldığını gösteriyor. Ayrıca çekirdek enflasyon göstergelerindeki aşağı yönlü seyrin devam edeceği görüşü korunsa da bu cephedeki iyileşmenin hızı ve miktarı konusunda yorumda bulunulmuyor. Faiz indirimlerinin geleceği ise enflasyon görünümündeki iyileşmenin hızına bağlanıyor. Dünkü kararın sonrasında kısa vadeli kredi maliyetlerinde ise 50-75baz puan arasında bir düşüş bekliyoruz. Mevduat faizlerindeki düşüş ise TCMB’nin politika faizinde yaptığı indirimi %10 seviyesine yakın seyreden gecelik para piyasası faizlerine yansıtıp yansıtmayacağına bağlı olacak. Para piyasası faizlerindeki yönün ise TL’deki dalgalanmaya ve gelişmekte olan ülkelere yönelik risk iştahına bağlı olduğunu düşünüyoruz. Özetle, dünkü karar genel anlamda piyasa beklentisi ile uyumlu olduğu için tahvil ve döviz piyasasında önemli bir tepki görmedik. Uluslararası piyasalardaki gelişmeler yurtiçinde yönü belirlemeye devam ediyor. Önümüzdeki dönemde zamanlamasını genel olarak çekirdek enflasyondaki iyileşmenin hızının belirleyeceği 25baz puanlık ek bir faiz indirimi beklentimizi korumaya devam ediyoruz. Avivasa mali tablolarını açıkladı. Avivasa yılın son çeyreğinde 6,1 milyon TL solo net kar açıkladı. Net kar önceki çeyreğe göre %54 gerilerken tüm yılın net karı %49 artışla 46 milyon TL oldu. Son çeyrekte şirketin teknik karı negatif olurken hayat branşındaki teknik kar düşüşünün emeklilik branşı teknik zararlarını karşılamaması etkili oldu. Şirketin net yatırım gelirleri önceki döneme göre değişmeyerek 8 milyon TL düzeyinde kaldı. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 x Sirket Haberleri Vestel Kapanış (TL) : 8.16 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 2737 - 3A Ort. İşl.Hac. (TL) : 15.34 VESTL TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] Vestel Elektronik 4Ç14: Satışlar güçlü, marjlar çeyrek bazda zayıfladı Vestel Elektronik 4Ç14'te 18,8mn TL net kar açıkladı, açıklanan rakam önceki yılın aynı dönemindeki 8,7mn TL ve geçen çeyrek açıklanan 46,6mn TL net zararın üzerindedir. Tüm yıl için bakıldığında net kar 2013 yılındaki 99,7mn TL net zarardan 97mn TL net kara dönüşmüştür. 2014 yılı satışları ve VAFÖK'ü sırasıyla %25 ve %84 artış göstermiştir ki; bunun sebebi yurtiçindeki güçlü beyaz eşya satışları ve TV satışlarında iyileşen ürün/fiyat miksi şeklinde açıklanabilir. 4Ç14 satışları da aynı paralelde %25 büyürken 4Ç14 VAFÖK'ündeki büyüme %37'ye yavaşlamıştır ve marj da zayıf Euro ve artan maliyetler nedeniyle önceki çeyreğin altında kalmıştır. Şirket 1Ç15'te TV satışlarının göreceli olarak zayıflamasını ve zayıf Euronun düşen hammadde fiyatlarının olumlu etkisine rağmen marjlar üzerindeki baskısının devam etmesini beklemektedir. ↑ Arçelik Kapanış (TL) : 15.2 - Hedef Fiyat (TL) : 16.5 - Piyasa Deg.(TL) : 10271 - 3A Ort. İşl.Hac. (TL) : 9.36 ARCLK TI Equity- Öneri :TUT Get.Pot.%: 8.53 Analist: [email protected] Arcelik 2014 yılında 350mn TL temettü dağıtacak, temettü verimi %3,4'e tekabül etmektedir Arçelik Yönetim Kurulu 2014 yılı karından 350mn TL temettü dağıtmayı 23 Mart 2015'te düzenlenecek Genel Kurul'da teklif etme kararı aldı. Onaylandığı takdirde şirket 1 Nisan 2015'te temettü dağıtımına başlayacak. Dağıtılacak tutar hisse başı brüt 0,51796 TL'ye ve %3,4 temettü verimine tekabül etmektedir ki bizim tahminimiz olan 0,54 TL'ye yakın bir tutardır. ↔ İş GYO Kapanış (TL) : 1.76 - Hedef Fiyat (TL) : 2.7 - Piyasa Deg.(TL) : 1198 - 3A Ort. İşl.Hac. (TL) : 3.18 ISGYO TI Equity- Öneri :AL Get.Pot.%: 53.57 Analist: [email protected] ISGYO Yönetim Kurulu 2014 yılı karından 48 milyon TL ( hisse başına 0,07TL) brüt nakit temettü dağıtmayı önerdi ISGYO Yönetim Kurulu 2014 yılı karından 48 milyon TL ( hisse başına 0,07TL) brüt nakit temettü dağıtmayı önerdi. Söz konusu temettü %4 temettü verimine denk geliyor. ↑ Yönetim Kurulu’nun teklifi bizim 34 milyon TL ( hisse başına 0,05TL) beklentimizin %40 üstünde. Şirket bugüne kadar ödenmiş sermayenin %5’ine denk gelecek şekilde temettü dağıtmıştı fakat bu sefer %7’sini dağıtmayı planlıyoruz. Olumlu. Not: GYO’larının hisse senetlerinden elde edilen temettü gelirlerinde stopaj oranı %0’dır, dolayısıyla brüt ve net rakamlar aynı. Çimsa Kapanış (TL) : 17.6 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 2377 - 3A Ort. İşl.Hac. (TL) : 1.29 CIMSA TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a Analist: [email protected] Tek seferlik giderler operasyonel performansı gölgeliyor CIMSA 4Ç14 mali tabloları: Tek seferlik giderler operasyonel performansı gölgeliyor. Hafif olumsuz. CIMSA 33 milyon TL net kar açıkladı. Şirketi karı bizim 42, piyasanı ise 38 milyon TL’lik beklentisinin altında. CIMSA’nın gelirleri beklenenden yüksek ve brüt marjı beklenen seviyede seyrederken genel giderlerdeki artış net karı olumsuz etkilemiş. 4Ç14’de CIMSA 21 milyon TL personel ve 12 milyon TL danışmanlık gideri kaydetti. Söz konusu giderler geçen yıl aynı dönemin sırasıyla %31 ve %76 üstünde. Personel ve danışmanlık giderlerindeki artışı sonradan iptal edilen Sancim-Bilecik alımıyla ilgili olabileceğini düşünüyoruz. 4Ç14’de yurtiçi satışlar geçen yıl aynı döneme göre %12 artarken yurtdışı satışlar %80 arttı. Bu şekilde ihracatın toplam satışlardaki payı %21’den %30’a yükseldi. Diğer taraftan yurtiçi ve yurtdışı talebin kuvvetli olması sayesinde şirketin brüt marjı bir önceki yıl aynı döneme göre 2,6 puan artış gösterdi. Net karın beklentinin altında gelmesiyle piyasanın ilk tepkisinin negatif olması olası. Fakat tek seferlik giderleri göz ardı edersek, operasyonel olarak şirketin performansı oldukça iyi. Şirket bölgede devreye giren yeni üretim tesislerine karşı beyaz çimento ihracatına ağırlık vererek, bu segmentteki karlılığını arttırmayı hedeflemişti. Bizce 4Ç14’de yurtdışı satışların %80 artmış olması, beyaz çimento stratejisinin başarılı bir şekilde hayata geçtiğini işaret ediyor. Gözden geçirilmekte olan tavsiyemizi analist toplantısı sonrasında güncellemeyi planlıyoruz. ↓ Akçansa Kapanış (TL) : 17.5 - Hedef Fiyat (TL) : 18.4 - Piyasa Deg.(TL) : 3350 - 3A Ort. İşl.Hac. (TL) : 1.54 AKCNS TI Equity- Öneri :AL Get.Pot.%: 5.15 Analist: [email protected] Şirketin karı piyasa beklentisinin %10 altında Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↓ x Sirket Haberleri AKCNS 4Ç14 mali tablolar: Şirketin karı piyasa beklentisinin %10 altında. Hafif olumsuz. Bizim beklentimize paralel olarak AKCNS 44 milyon TL net kar açıkladı. Diğer taraftan şirketin net karı 49 milyon TL’lik piyasa beklentisinin altında, piyasanın ilk tepkisi olumsuz olabilir. Piyasa beklentisinin sapmasının ana nedeni EBITDA marjının beklentinin altında gelmesi. Yılın son çeyreğinde yurtiçi satışlar geçen yılın aynı çeyreğine göre %6 artarken yurtdışı satışlar %21 geriledi. Toplam hasılata bakıldığında, geçen yıla göre satışlar %2 arttı ve yurtdışı satışların toplam satışlardaki payı %10’dan %6’ya geriledi. En önemlisi yurtiçi talebin kuvvetli olması fiyatları dolayısıyla şirketin marjını olumlu etkiledi. Şirketin brüt marjı geçen yıl aynı dönemin 3 puan üstünde. 18,40 hedef fiyatımız yalnızca %5 yükselme potansiyeli taşıyor dolayısıyla önümüzdeki dönemde değerlememizi ve/veya AL tavsiyemizi revize edeceğiz. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız [email protected] 25/02/2015 Yurtiçi Ajanda TCMB Banka Ekonomistleri Toplantısı - Saat:10.30 Yurtdışı Ajanda Tahm. -- Önc. 90 İNG:BBA Konut Alımı İçin kullanılan Krediler Saat:11:30 BRZ:FGV Tüketici Güven Endeksi Saat:13:00 BRZ:Özel Banka Kredileri Saat:15:30 BRZ:Toplam Geri Ödenmemiş Krediler Saat:15:30 ABD:Yeni Konut Satışları MoM Saat:17:00 ------ 35667 89.8 1402B 3022B 11,6% FRN:Toplam Is Arayanlar Saat:19:00 -- 3496,4k FRN:Tüketici Güveni Saat:09:45 x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2026 Paperzz