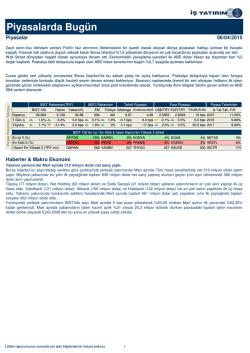

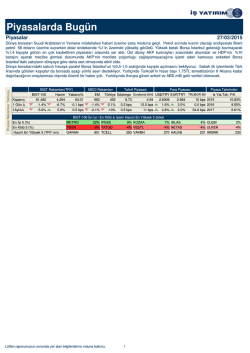

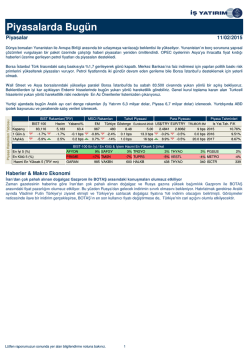

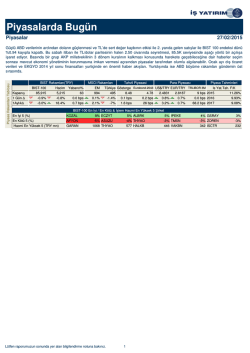

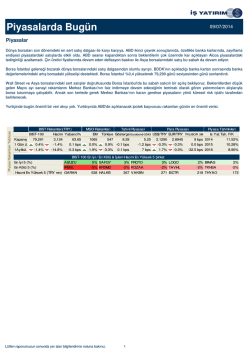

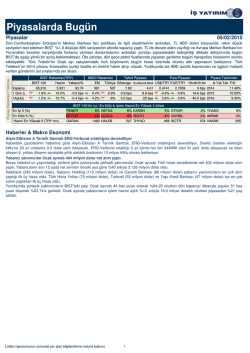

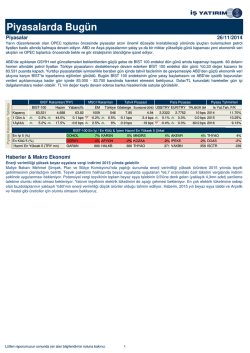

X Piyasalarda Bugün Piyasalar 02/12/2014 Dünya borsaları Avro bölgesi ve Çin’den gelen görece zayıf imalat sanayi verilerinin baskısıyla haftaya zayıf bir başlangıç yaptı. ABD’den gelen güçlü ISM verileri piyasalardaki satış baskısını tersine çeviremedi. Günün sürprizi petrol fiyatlarındaki tepki alışlarıyla Moskova borsasındaki sert yükselişti. Küresel risk iştahına duyarlı bir piyasa olmasına rağmen Borsa İstanbul dünya borsalarındaki satışlara karşı güçlü bir seyir izledi. İç talebin güçlendiğini gösteren güçlü PMI rakamları ve uzun dönemli faizlerde devam eden gerileme ile desteklenen Borsa İstanbul günü yatay kapatmayı başardı. TIM ihracat rakamlarındaki sürpriz gerileme piyasa üzerinde fazla etkili olmadı. Asya borsalarında ve Avrupa vadelilerindeki yükselişe paralel Borsa İstanbul’da bugün hafif yukarı yönlü bir seyir bekliyoruz. Rusya’dan alınan doğalgaz fiyatlarındaki %6 düşüşe paralel elektrik üreticileri ve cam şirketlerinin piyasaya göre daha güçlü olmasını bekliyoruz. Petrol fiyatlarındaki yükselişin devam etmesi durumunda havacılık şirketlerindeki satışlar devam edebilir. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 86,147 5,905 64.21 985 565 7.40 4.77 2.2241 2.7717 9 bps 2014 Is Yat.Tah. F/K 12.02% 1 Gün ∆ 0.0% -12.1% 0.0 bps -2.0% -0.2% -0.2 bps -3.7 bps 0.5% 0.5% 19.8 bps 2015 10.81% 1Aylık∆ 6.9% 34.4% -1.2 bps -3.1% 7% -1.2 bps -29 bps 0.8% 0.5% -115.5 bps 2016 9.64% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) AFYON 18% HURGZ 14% DOHOL 8% NETAS 6% SASA 5% En Kötü 5 (%) IHLAS -3% GSRAY -3% THYAO -3% TEKST -3% EKGYO -3% Hacmi En Yüksek 5 (TRY mn) GARAN 975 THYAO 650 HALKB 587 ISCTR 459 VAKBN 454 X Haberler & Makro Ekonomi AB Büyümesindeki Zayıflama İhracatı Olumsuz Etkilemeye Başladı Türkiye İhracatçılar Meclisi (TİM) verilerine göre Temmuz ayından bu yana yıllık bazda artan ihracat Avrupa’ya yapılan ihracattaki daralmanın etkisiyle Kasım’da %6,4’lük kayda değer bir düşüşle 12,9 milyar dolar oldu. Öte yandan yılın ilk 11 ayında toplam ihracat geçen yılın aynı dönemine kıyasla %4,4 büyüyerek 144,3 milyar dolara ulaştı. TİM rakamlarına göre aylık düşüşte, Avro Bölgesine ve Rusya’ya yapılan ihracatta görülen sırasıyla yıllık %8 ve %22’lik gerileme etkili oldu. Ayrıca, kuvvetli baz yılı etkisi hesaba katıldığında Avrupa’ya ihracatın gelecek yılın ilk yarısında daha da gerileyebileceğini düşünüyoruz. Öte yandan Ekim ayındaki güçlü performansın ardından Ortadoğu’ya yapılan ihracatta zayıflama sinyalleri görülüyor (yıllık %0,4 daralma). Irak’a ihracata bakıldığında ise ihracatta görülen daralmanın %23’te kaldığı (Ekim: %-24, Eylül: %14, Ağustos %-27) ve en büyük ikinci ihracat pazarımızda devam eden risklerin ihracat performansımız üzerinde tehdit oluşturmayı sürdürdüğü anlaşılıyor. Özetle, Kasım’daki sürpriz daralma Avrupa ekonomisinde bir süredir görülen zayıflamanın ihracatı olumsuz etkilemeye başlandığına işaret ediyor. Avrupa ekonomisindeki kırılgan görününüm devam ettiğini gösteren son PMI verileri de hesaba katıldığında önümüzdeki dönemde Avrupa’nın ihracatımıza olan katkısında görülen zayıflamanın devam edebileceğini düşünüyoruz. Kasım PMI son çeyrek büyümesinde olumlu görünüme işaret ediyor Kasım ayında imalat sanayi PMI verisi Ağustos’tan bu yana devam eden yükseliş eğilimini koruyarak 52.2 ile Şubat 2014’den bu yana en yüksek seviyesine ulaştı (Ekim: 51,5). Aylık gerçekleşmenin detaylarına bakıldığında ise, üretim hacminin, yeni siparişlerin ve yeni işe alımların manşet rakamdaki iyileşmeyi desteklediği ihracat kontratlarının ise sınırlı da olsa son 3 aydır ilk kez arttığı anlaşılıyor. Özetle, Kasım PMI verisi son çeyrekte büyümesinde iç talebin desteklediği olumlu bir görünüme işaret ediyor. Ancak bugünkü sonuçların Ekim ayında olduğu gibi daha önce açıklanan ve büyümede daha ılımlı bir toparlanmayı gösteren tüketici güveni, reel sektör güveni ve kapasite kullanım oranı anketleriyle uyumlu olmadığını belirtmek gerek. Havayolları - Atlasjet bilet fiyatlarını %50'ye kadar indirdi Atlasjet Genel Müdürü Murat Ersoy ile yapılan röportajda bilet fiyatlarının %50'ye kadar düştüğünü ve bunun sadece %12,5'inin petrol kaynaklı olduğunu kalanının mevsimsellik etkisiyle gelen düşük talep olduğunu söyledi. Ancak THY'nin Ekim ayı trafik verilerine baktığımızda yolcu sayısında %9 oranında artış görürken doluluk oranında 1 puanlık bir azalma görmekteyiz. Rusya, 1 Ocak itibariyle doğalgaz fiyatlarında %6 indirim sağladı. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 Haberler & Makro Ekonomi Cumhurbaşkanı Recep Tayyip Erdoğan ve Rusya Devlet Başkanı Vladimir Putin yaptıkları görüşmenin ardından ortak basın toplantısı düzenledi. Toplantıda konuşan Putin Türkiye 'ye 1 Ocak itibariyle doğalgaz fiyatlarında %6 indirim sağlayacaklarını ve Mavi Akım hattının kapasitesinin yıllık 16 milyar metreküpten 19 milyar metreküpe çıkacağını söyledi. Buna ek olarak, Güney Akım Deniz Boru Hattı’nın yıllık kapasitenin 63 milyar metreküp olması bekleniyor, bunun 14 milyar metreküpünü Türkiye’ye, geri kalanın da Avrupa’ya aktarılması bekleniyor. Rusya’dan gelen indirimin BOTAŞ’ın fiyatını değiştirmese bile Türkiye’nin cari açığı üzerinde olumlu etkisi olacaktır. Hatırlatmak gerekirse Ekim 2015 itibariyle doğalgaz fiyatlarına %10 zam öngörüyoruz. Fakat petrol fiyatlarındaki devam eden düşüş ve Rusya’dan alınan indirim sayesinde BOTAŞ zam yapmayabilir ya da bizim beklentimizden daha düşük bir zam yapabilir. Haberin doğal gaz ağırlıklı portföyü olan elektrik üreticilerini (özellikle AKSEN ve AKENR) ve ve cam sektörü şirketlerini olumlu etkileyebilir. Rusya’nın doğalgaz fiyatlarında indirim yapması üretim maliyetinde önemli paya sahip olan cam şirketleri için olumlu olacaktır. Cam ambalajda (Anadolu Cam) %20, düz camda (Trakya Cam) %35 ve soda külü üretiminde (Soda Sanayii) yaklaşık %50 oranında maliyetleri doğalgaz oluşturuyor. Dolayısıyla, yapılan indirimin nihai fiyatlara yansıması durumunda, TRKCM için 0.6 baz puan, ANACM için 0.3, SODA için 1.2 ve SISE için 0.8 baz puan marj iyileşmesine yol açacağı tahmin ediyoruz. BDDK sektör verilerini açıkladı. BDDK’nın açıkladığı aylık sektör verilerine göre Türk bankacılık sisteminin Ekim ayı net karı aylık %5 artışla 2,1 milyar TL oldu. Yılbaşından bu yana sistemin net karı %4 düşüşle 20,8 milyar TL düzeyinde. Yapı Kredi’nin sigorta iştiraklerinin satışından elde ettiği gelirler hariç tutulduğunda sektörün net karında %1 büyüme görüldü. Ekim ayında toplam krediler yaty kalırken kamu mevduat bankalarında %2 büyüme oldu. Sektörün tahsili gecikmiş alacakları %2 artarken bu artışın önemli kısmı özel sermayeli mevduat bankalarından kaynaklandı. Sistemin TGA oranı 8 baz puan artışla %3,02 oldu. Bu ay mevduatlarda da büyüme görülmedi. Özel bankaların kredi mevduat oranı yatay kalırken kamu bankalarının diğer aktiflerden kredilere bilanço kaydırdığı görüldü. Sistemin TL kredi mevduat spredindeki iyileşme sevindirici. Bu ay TÜFE2ye endeksli menkul kıymet getirilerindeki düşüş ve YP kredi mevduat spredindeki darlama ile net faiz marjı 18 baz puan daralırken kredi büyümesinin olmadığı ayda net faiz gelirleri de %2 geriledi. Yılın son çeyreğinde mevduat maliyetlerindeki artış devam ederken TÜFEX’lerin Aralık ayındaki katkısıyla net faiz marjı görünümü olumlu. Faiz dışı gelirlerde net ücret ve komisyon gelirleri önceki aya före %17 daraldı. Kredi büyümesinin olmayışı ve mevsimsel ücretlerin yoksunluğu bunun nedenleri olarak sayılabilir. Faizlerin yükseldiği ortamda swap değerlemeleri nedeniyle net ticari zarar büyürken diğer gelirlerde de geçen ay Halkbank ve İş Bankası’nda gördüğümüz serbest karşılık iptalleri olmayışı nedeniyle düşüş oldu. Karşılık giderlerindeki önemli düşüş net karı destekledi. TGA oluşumundaki yavaşlama, kredi büyümesi olmayışı, TL’nin değer kazanması ve diğer karşılıklarda normalleşme bunun nedenleri olarak sayılabilir. Diğer giderlerdeki %3 artış personel giderlerinden kaynaklandı. Kamu bankalarının personel giderlerindeki artış daha yüksek oldu. Net faaliyet gelirlerinde aylık %1 düzeyinde düşüşe karşın etkin vergi oranının gerilemesi nedeniyle sistemin net karı önceki aya göre %5 artış kaydetti. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 x Sirket Haberleri Yazıcılar Holding Kapanış (TL) : 20.8 - Hedef Fiyat (TL) : 24.4 - Piyasa Deg.(TL) : 3328 - 3A Ort. İşl.Hac. (TL) : 1.13 YAZIC TI Equity- Öneri :AL Get.Pot.%: 17.3 Analist: [email protected] Migros’da durum tespit süreci tamamlandı Anadolu Endüstri Holding (AEH)’in, Migros’un %40.25 hissesini almak için başlattığı durum tespit süreci (due diligence) tamamlandı ve AEH ile BC Parners arasında müzakere süreçleri başladı. Hatırlanacağı üzere daha önce AEH’in Yönetim Kurulu Başkanı Tuncay Özilhan hisse transferinin Ocak ayı sonuna kadar tamamlanabileceğini söylemişti. ↔ Mardin Çimento Kapanış (TL) : 5.19 - Hedef Fiyat (TL) : 6.01 - Piyasa Deg.(TL) : 568 - 3A Ort. İşl.Hac. (TL) : 0.38 MRDIN TI Equity- Öneri :TUT Get.Pot.%: 15.76 Analist: [email protected] Mardin Çimento dün piyasada 993 bin Ereğli Çimento hissesi sattı Mardin Çimento dün piyasada 993 bin Ereğli Çimento hissesi sattı. Şirket ortalama 4,5TL’den satmış olduğu hisselerden 4,5 milyon TL satış geliri elde etti. Satış sonrasında Mardin’in Ereğli’deki payı %0,05’den %0,03’e geriledi. Mardin’in Ereğli’deki tüm hissesini satması halinde yaklaşık 6 milyon TL kar kaydetmesini bekliyoruz. Hisse satış haberi yeni olmadığı için satış haberinin hisseyi etkilemesini beklemiyoruz. ↔ Sasa Polyester Sanayi A.Ş. Kapanış (TL) : 2.02 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 437 - 3A Ort. İşl.Hac. (TL) : 4.65 SASA TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] Sasa Polyester’e yerli tekstil üreticileri talip oldu Milliyet gazetesinin haberine göre yerli tekstil üreticileri Sasa’ya talip oldu. Sabancı Holding Nisan ayında Sasa’nın %51’lik hissesinin 62 milyon dolara Hintli gruba satılacağını açıklamıştı. Sonrasında Türk tekstilciler, stratejik bir üreticinin yabancı firmanın kontrolüne geçmesini istemedikleri gerekçesiyle Rekabet Kurumu’na başvurdu. Hisse satışıyla ilgili onay süreci devam ediyor. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 ↔ X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız [email protected] 02/12/2014 Yurtdışı Ajanda JPN:Para Tabani (yillik) Saat:01:50 JPN:Para Tabani ( donem sonu) Saat:01:50 JPN:İşçi Nakit Gelirleri YoY Saat:03:30 AVR:Üretici Fiyatları Endeksi (Aylık) Saat:12:00 AVR:Üretici Fiyatları Endeksi (Yıllık) Saat:12:00 BRZ:Sanayi Üretimi (Aylık) Saat:13:00 ABD:ISM New York Saat:16:45 ABD:İnşaat Harcamaları MoM Saat:17:00 Tahm. -- Önc. 36,9% -- ¥259,5T 0,8% 0,8% -0,2% --1,4% --0,2% -54.8 0,6% -0,4% x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2026 Paperzz