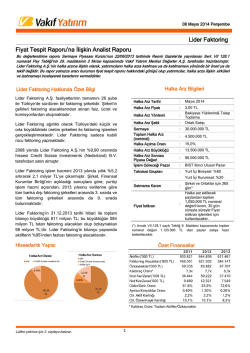

Fiyat Tespit Raporu’na İlişkin Analist Raporu ULUSOY UN Ulusoy Un Sanayi ve Ticaret A.Ş. Fiyat Tespit Raporu’na İişkin Analist Raporu Önemli Not: İşbu rapor, Sermaye Piyasası Kurulu Pay Tebliği’nin (VII-128.1) 29.maddesine istinaden hazırlanmıştır. Rapor, Şeker Yatırım Menkul Değerler A.Ş.’nin konsorsiyum lideri olarak hazırladığı Ulusoy Un Sanayi ve Ticaret A.Ş. (Ulusoy Un) için hazırlanmış olan Halka Arz Fiyat Tespit Raporu’nu değerlendirmek amacıyla hazırlanmış olup, yatırımcıların pay alım satımına ilşkin herhangi bir öneri ya da teklif içermemektedir. Yatırım kararının izahnamenin incelenmesi sonucu karar verilmesi gerekme olup, rapor içerisinde bulunabilecek hata ve noksanlıktan dolayı Ak Yatırım hiçbir şekilde sorumlu tutulamaz. A) HALKA ARZA İLİŞKİN GENEL BİLGİLER: Halka Arz Fiyat Aralığı 2,90 – 3,45 TL Halka Arz Tarihi 12-13-14 Kasım Halka Arz Yöntemi Fiyat Aralığı ile Talep Toplama, “En İyi Gayret Aracılığı” ve “Bakiyeyi Yüklenim” opsiyonel Halka Arz Öncesi Çıkarılmış Sermaye 65.000.000 TL Halka Arz Sonrası Çıkarılmış Sermaye 84.500.000 TL Halka Arz Miktarı Toplam Nominal Sermaye Artırımı: 19.500.000 TL Ortak Satışı: 4.000.000 TL Toplam: 23.500.000 TL Halka Açıklık Oranı %27,8 Halka Arz Büyüklüğü 68.150.000 TL – 81.075.000 TL Ek Satış ve Fiyat İstikrarı Ek satış yoktur. Ortak satışından elde edilecek gelir 30 gün boyunca fiyat istikrarı için kullanılacaktır. Satmama Taahhüdü (Lock-up) Satan Ortaklar ve Şirket için 365 gün B) ŞİRKET HAKKINDA VERİLEN ÖZET BİLGİLER: 1. Ortaklık Yapısı Halka Arz Öncesi Ortaklık Yapısı Ortağın Adı Halka Arz Sonrası Ortaklık Yapısı Tutar (TL) Pay (%) %52,88 Tutar (TL) 30.373.882 Pay (%) %35,95 Fahrettin Ulusoy 34.373.882 E. Günhan Ulusoy 12.699.375 %19,54 12.699.375 %15,03 O. Erhan Ulusoy 10.023.684 %15,42 %11,86 7.780.756 %11,97 10.023.684 7.780.756 Kamil Adem 26.941 %0,04 26.941 %0,03 Mithat Denizcigil 95.362 %0,15 %0,11 - - 95.362 23.500.000 %27,81 65.000.000 %100,00 84.500.000 %100,00 Nevin Ulusoy Halka Açıklık TOPLAM 1 %9,21 2. Faaliyet Konusu Hakkında; Ulusoy Un’un faaliyet konusu, esas sözleşmenin “Amaç ve Konu” başlıklı 3. maddesinde ve fiyat tespit raporunun “Şirket Hakkında Bilgi” başlıklı 1.1 maddesinde açık ve net bir şekilde ifade edilmiştir. 3. Şirketin Üretim Kapasiteleri, Tesisleri ve İştirakleri Hakkında; Ulusoy Un’un tesilerin günlük üretim kapasiteleri, devreye girmesi planlanan yatırımlar ile ilgili detaylar ve iştiraklerini ile ilgili açıklamalar genel bir değerlendirme yapmaya yetecek ölçüde açık ve net bir şekilde ifade edilmiştir. 4. Mali Tablolar Hakkında; 2014/06, 2013 ve 2012 yıllarına ait bilanço ve gelir tablosu yeterince açık ve kapsamlıdır. Ciro ve birim bazında ürün satış fiyatları kırılımı operasyonel detayları anlama konusunda yeterince yardımcı olmaktadır. C) HALKA ARZ GELİRLERİNİN KULLANIM ALANI: Ulusoy Un’un halka arz gelirlerinin kullanım alanı fiyat tespit raporunun “Halka Arz Gelirlerinin Kullanım Yeri” başlıklı 2. maddesinde açık ve net bir şekilde ifade edilmiştir. D) DEĞERLEME HAKKINDA VERİLEN ÖZET BİLGİ: Ulusoy Un’un halka arz edilecek paylarının birim fiyatının tespitinde yer alan değerleme yöntemleri açık ve net ifade edilmiştir. Her iki değerleme çalışmasından bulunan değerler eşit ağrlık (%50-50) verilerek halka arz birim fiyatı belirlenmiştir. 1) İndirgenmiş Nakit Akım Yöntemi (İNA) – İNA yöntemine %50 ağırlık verilmiştir. 2) Piyasa Çarpanları Analizi Yöntemi - FD/FAVÖK çarpanına %25 ağırlık ve F/K çarpanına %25 ağırlık verilmiştir. E) DEĞERLEME ÇALIŞMASI: 1) İndirgenmiş Nakit Akım Yöntemi Ulusoy Un’un İndirgenmiş Nakit Akım Yöntemine (İNA) göre özsermaye değeri 251.6mn TL’dir. İNA’nın toplam değerlemedeki ağırlığı %50’dir. İNA hesaplaması açık ve net bir şekilde ifade edilmiştir. 2) Piyasa Çarpanları Analizi Yöntemi Piyasa çarpanları yönteminde uygulanan hesaplamalar ve ağırlıklandırmalar genel bir değerlendirme yapmaya uygunlukta açık ve net bir şekilde ifade edilmiştir. Fiyat tespit raporunda Ulusoy Un’un faaliyetlerine benzer yurtiçi şirket bulunmaması nedeniyle BIST 100 endeksi çarpanları (bankalar ve sigorta şirketleri kullanılmamıştır) ve yurt dışında faaliyet gösteren benzer şirketlerin Firma Değeri/FAVÖK ve F/K çarpanlarına eşit ağırlıklandırılarak kullanılmıştır (değerlemede kullanlılan çarpanlar 13/10/2014 kapanışı itibariyle alınırken, şirketin değerlemeye esas 2014/06 net kar ve FAVÖK rakamları yıllıklandırılmış (4 dönem) olarak kullanılmıştır). Yapılan hesaplama sonucunda özsermaye değeri F/K çarpanlarına göre 190.2mn TL, Firma Değeri/FAVÖK çarpanlarına göre 332.4mn TL olarak hesaplanmıştır. Referans alınan yurtdışı benzer şirketler kümesi yeterince açıklayıcıdır. 2 SONUÇ: Ulusoy Un için hazırlanmış olan fiyat tespit raporunda yer alan bilgilerin kapsamlı, net ve anlaşılır olduğu görüşündeyiz. İNA’da kullanılan düşünmekteyiz. projeksiyonların genel olarak makul büyümeler kullanılarak hazırlandığını 2016 yılında devreye alınması planlanan 600 ton/gün kapasiteli un öğütme yatırımı (Samsun Organize içinde) İNA analizinde hesaplama dışı tutulmuştur ve planlanan bu yatırımın 2016 sonrasında devreye girmesi ile gerçekleştirilecek ciro artışları şirket için gizli değer teşkil etmektedir. Toplam 7 milyon dolar maliyetli bu yatırımın, 12 milyon TL’lik kısmı halka arz gelirinden karşılanması hedeflenmektedir. Şirket’in mevcut 2 tesisinin toplam üretim kapasitesinin 900 ton/gün olduğu dikkate alındığında, yatırımın Şirket finansallarına ciddi katkı yapması beklenmektedir. Değerleme çalışmasında belirtilen ağırlıklandırma yöntemine göre Ulusoy Un için halka arz öncesi özsermaye değeri 256.4mn TL olarak hesaplanmıştır. Şirketin ödenmiş sermayesi 65mn TL olup, şirketin halka arz öncesi pay fiyatı 3.95TL olarak hesaplanmıştır. Halka arz öncesi özsermaye değerine göre halka arz iskontosu uygulanmak suretiyle Ulusoy Un’un 1.00 TL nominal değerli payın satış fiyat aralığı 2.90TL alt bant (%26.5 halka arz iskontosu) – 3.45TL üst bant (%12.6 halka arz iskontosu) olarak belirlenmiştir. Sonuç olarak, nihai fiyatlamada kullanılan değerleme ağrlıklarının, değerleme sonucunda ulaşılan fiyatların ve halka arz fiyat aralığında kullanılan iskonto oranlarının makul olduğu görüşündeyiz. Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden email yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz. Ak Yatırım Menkul Değerler A.Ş. 2014 3

© Copyright 2026 Paperzz