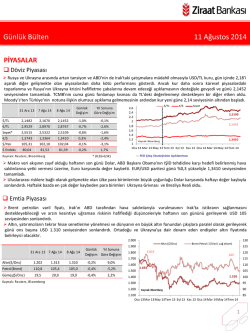

12 Aralık 2014 Haftanın Gündemi-Beklentiler Küresel piyasalarda 16-17 Aralık Fed toplantısı bekleniyor... Bu hafta küresel piyasalarda gündem petrol fiyatlarındaki düşüş ve etkileri, Avrupa Merkez Bankası’nın (ECB) uzun vadeli yeniden finansman ihaleleri, Yunanistan’da ve Japonya’daki seçim süreçleri oldu. Fed’in haftaya düzenlenecek olan FOMC toplantısı da beklenmekte. Petrol fiyatlarındaki düşüş bu hafta hızlanarak devam etti. Bu bir yandan dünya ekonomik büyümesini teşvik edebilecek bir unsur olurken, diğer yandan özellikle gelişmiş ülkelere deflasyonist etkileri de konuşulmaya başlandı. Fiyatlardaki düşüşün sürmesi durumunda, AB ülkelerinde zaten düşük olan enflasyonun daha da gerilemesi söz konusu olacak. ABD’de durum çok farklı değil. Deflasyon riski bu ülkelerdeki ekonomik toparlanma sürecini de olumsuz etkileyebilir. Petroldeki düşüş bir yandan da ABD’deki kaya petrolü üreticilerine olumsuz yansımakta ve bu ülkedeki borsalarda da enerji şirketleri hisseleri üzerinden dalgalanmayı artırmakta. Petrol fiyatlarındaki düşüş başta Rusya olmak üzere ihracatçı ve finansal açıdan petrol ihracatına bağlı olan ülkeleri olumsuz etkilemeye devam etmekte. Rus Merkez Bankası’nın müdahalelerine rağmen ruble düşmeye devam etmekte. ECB’nin uzun vadeli finansman ihalelerinde bu yıl için hedef 400 milyar euro olmasına rağmen ikinci ihaleyle birlikte sağlanan toplam finansman 212 milyar euro düzeyinde kaldı. Bankaların ihalelere talebinin az olması ECB’nin kredi piyasalarında istediği genişleme etkisinin görülmesini zorlaştırmakta. Japonya’da bu hafta sonu erken genel seçimler var. Abe hükümetinin seçimleri kazanması bekleniyor. Bu Pazar günü yapılacak olan genel seçimler sonrasında, Liberal Demokrat Parti (LDP) ve Yeni Komeito Partisi (NKP) koalisyonunun, alt meclis olan Temsilciler Meclisi’nde üçte ikilik çoğunluğu sağlaması bekleniyor. Yunanistan’da da Cumhurbaşkanlığı seçimlerinin 17 Aralık’a alınması yeni bir siyasi kriz riski yarattı ve ülkeye yönelik kurtarma programlarının geleceği hakkında endişeler yarattı. Cumhurbaşkanlığı seçiminde hükümet adayının kazanamaması ülkeyi yeniden bir erken genel seçime sürükleyebilir ve bu da reform programına karşı çıkan sol Syriza partisinin zaferi ile sonuçlanabilir. Haftaya 16-17 Aralık’ta Fed’in FOMC toplantısı var. Burada Fed’in kullanacağı dil gelecekteki faiz artırım süreci hakkında daha iyi bir ipucu verebilir. 1 Bu hafta dolar yılsonu ve kar realizasyonlarının da etkisiyle euro ve yene karşı hafif değer kaybına uğradı. Ancak gelişmekte olan para birimlerine karşı değer kazanmaya devam etti. Euro/dolar paritesi 1.2450 civarında seyrederken; dolar/yen paritesi 118.90 dolaylarında. Brent ham petrolünün varili 62.50 dolar; ABD hafif ham petrolünün varili ise 58.60 dolar civarında. Altında ise fiyatlar biraz yükseldi. Altının onsu 1220 dolar düzeyinde. Türkiye piyasalarında bu hafta Türk lirasındaki değer kaybı devam ederken, faizlerde de çıkış eğilimi vardı. Türk Lirası diğer gelişmekte olan para birimlerine göre petrol fiyatlarındaki düşüşle birlikte daha iyi performans göstermesine rağmen, dolar karşısında özellikle haftanın son gününde değer kaybını hızlandırdı. Burada önümüzdeki hafta yapılacak Fed toplantısının yarattığı gerginliğin gelişmekte olan para birimlerine yönelik olumsuz etkisinin öne çıkmakta olduğunu düşünmekteyiz. Ayrıca özellikle Rus rublesindeki düşüşün durdurulamamasının da lira üzerinde olumsuz etkisi olmakta. Türkiye’de bu hafta büyüme ve cari açık verileri açıklandı. Üçüncü çeyrek büyümesi %1.7 ile oldukça düşük geldi ve yılsonu büyümesinin %3’ün altında kalma olasılığı yükseldi. Ekim ayı cari açık verileri ise 2 milyar dolarla beklenilen bir düzeydeydi ve cari açıktaki daralma sürecinin devam etmekte olduğu görüldü. Haftaya Eylül dönemi işsizlik verileri ve Kasım ayı bütçe verileri açıklanacak. Merkez Bankası 2015 para ve kur politikasını açıkladı. Burada önemli olan unsur Başkan Başçı’nın petrol fiyatlarındaki düşüş hesaba katıldığında gelecek yıl enflasyon oranının %6’lara hatta %5’lere düşmesi konusunda oldukça iyimser konuşmasıydı. Sonuçta, haftaya piyasalar 17 Aralık Çarşamba akşamı sonuçlanacak Fed toplantılarına odaklanmış durumda. Fed’in yapacağı açıklamalar merakla beklenirken, Başkan Yellen’in de konuşma yapması ve Fed’in projeksiyonlarını güncellemesi bekleniyor. Küresel deflasyon riskleri ve küresel büyümedeki sorunlar gözönüne alındığında Fed’in piyasaları ürkütmeyecek açıklamalar yapmasını bekliyoruz. Burada bankanın faizleri “uzun bir süre düşük” tutma sözünü tekrarlayıp tekrarlamayacağı önem taşıyacak. Küresel piyasalar haftaya ayrıca petrol fiyatlarındaki düşüşün etkilerini ve Japonya seçimlerinin sonuçlarını izleyecek. Türkiye’de ise açıklanacak olan yurtiçi verilerin piyasaya fazla etkisinin olacağını sanmıyoruz. Piyasalarda dolar/TL paritesi bugün itibariyle 2.30’u görmüş durumda. Bu çerçevede, Fed’den gelebilecek faiz artırımına dönük açıklamaların dolar/TL’yi yukarı yönlü etkileyebileceğini ve bu takdirde paritenin 2.30’u geçebileceğini düşünmekteyiz. Bu koşulların gerçekleşmesi halinde ise Merkez Bankası döviz satım ihalelerindeki miktarı artırabilir. Fed’den gelebilecek daha piyasa dostu açıklamaların ise dolar/TL paritesinin 2.25-2.30 aralığında kalmasını sağlayabileceğini düşünüyoruz. Gösterge tahvilin bileşik faizinin %8.00-8.40 aralığında hareket edeceğini öngörmekteyiz. 2 TÜRKİYE’DE BU HAFTA Son ekonomik gelişmeler... Sanayi üretimi dördüncü çeyreğin ilk ayında hem arındırılmış hem de arındırılmamış bazda tarım ve ihracat odaklı üretimin zayıf performansına paralel beklentilerin altında bir artış gösterdi. Takvim etkisinden arındırılmış sanayi üretim endeksi Ekim'de bir önceki yılın aynı ayına göre yüzde 3.7 olan beklentilerin altında yüzde 2.4 arttı. Arındırılmamış sanayi üretimi Ekim'de bir önceki yılın aynı ayına göre yüzde 5 olan beklentilerin altında yüzde 4.45 arttı. Mevsim ve takvim etkisinden arındırılmış sanayi üretimi Ekim'de bir önceki aya göre ise yüzde 1.8 azaldı. Takvim etkisinden arındırılmış sanayi üretiminde sanayinin alt sektörleri incelendiğinde; Ekim ayında bir önceki yılın aynı ayına göre madencilik ve taşocakçılığı sektörü endeksi yüzde 6.6, imalat sanayi sektörü endeksi yüzde 2 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi yüzde 2.9 arttı. Ekim ayında aylık cari işlemler açığı 2 milyar dolar olarak gerçekleşti ve geçen yılın aynı ayına göre azalma kaydedildi. Cari işlemler açığı 2013 yılının aynı ayında 3.3 milyar dolar olmuştu. Ocak-Ekim dönemine bakıldığında ise cari açığın geçen yılın aynı dönemine göre 52.4 milyar dolardan 33.1 milyar dolara indiğini görmekteyiz. Yıllık kümülatif açık ise Eylül ayındaki 46.9 milyar dolardan Ekim ayında 45.7 milyar dolara geriledi. Başçı, enflasyonda Merkez Bankası (TCMB) Başkanı Erdem Başçı enflasyonun bu yıl sonu için yüzde düşüş beklediğini 8.9'luk gelecek yıl sonu için ise yüzde 6.2'lik tahminin altında kalabileceğini; yılın söyledi... ilk 4 ayında enflasyonun kuvvetli düşeceğini ve petrol ve diğer emtia fiyatlarındaki düşüşün de desteğiyle yıl sonunda yüzde 5'e ulaşabileceğini söyledi. 2015 yılı para ve kur politikalarına ilişkin metnin sunumunda konuşan Başçı, "Mevcut şartlar önümüzdeki yıl için verdiğimiz yüzde 6.2'lik enflasyon tahmininin dahi altında gerçekleşme olabileceğine işaret ediyor" dedi. Enflasyon için 2014 sonu öngörüsünün yüzde 8.9 olduğunu hatırlatan Başçı, "Arkadaşların bizzat toparladığı veriler ilk intiba yüzde 8.9'un altında bir gerçekleşme olacağına işaret ediyor" dedi. Başçı, bütüncül bir yaklaşımla enflasyon odaklı bir çalışma sonucunda enflasyonun önümüzdeki yıl özellikle emtia, petrol fiyatlarındaki son gelişmeler sonucunda yüzde 5'e oldukça yakın bir seviyede gerçekleşmesinin mümkün olduğunu da belirtti. Başçı enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları yakından izleyerek ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşunu sürdürüleceğini de yineledi. Çekirdek enflasyonda trendin yüzde 5-6 aralığına geldiğini belirten Başçı, bu trendinde 5'in altına indirilmesi gerektiğini de belirtti. TCMB 2015 yılında, birikimli kur etkilerinin azalmaya devam etmesinin, gıda enflasyonunun geçmiş yıllar ortalamasına dönmesinin ve başta petrol olmak üzere düşen emtia 3 fiyatlarının katkıları ile enflasyonda kayda değer bir düşüş süreci yaşanması öngörüyor. Gelecek yıl dış dengede belirgin iyileşme beklediğini belirten Başçı, OVP öngörülerinin de ötesinde bir iyileşmenin petrol fiyatlarındaki düşüşle birlikte mümkün olduğunu söyledi. Emtia fiyatlarıdaki sert düşüşün ve dünyadaki düşük faiz ortamının da Türkiye için avantaj olduğunu belirten Başçı, emtia fiyatlarındaki düşüşün kalıcı olup olmayacağının ise izlenmesi gerektiğini belirtti.Başçı 2015 yılındaki zorluklar için ise Fed'in politika normalleştirme adımlarının nasıl atacağı ve tarım/gıda fiyatları olarak nitelendirdi. Ancak Fed'in sıkılaştırma adımlarının erken ya da geç olmasına karşın hazırlıklarımın da yapıldığını belirtti. Türkiye'nin kısa vadeli dış borç yükünü aşağı çekmek için bankaların uzun vadeli borçlanmalarını teşvik edecek çalışmaların bir ay içinde açıklanması beklenirken, TCMB Başkanı Erdem Başçı, vade farkından kaynaklanan maliyetleri eşitlemeye çalışacaklarını, kısa vadeli zorunlu karşılıkları bir miktar yukarı çekerek uzun vadeli borçlanmaya teşvik edeceklerini söyledi. Başçı, uygulamaya 2015 yılında geçilmesi beklenen düzenlemeler için yürütülen çalışmaların Finansal İstikrar Komitesi'ne sunulmasının ardından ayrıntıların açıklanacağını belirtti. Türkiye'de kısa vadeli borcun büyük bir bölümünün bankalardan kaynaklandığını hatırlatan Başçı, bankalar için alınacak tedbirlerin 2015 yılında hızlı şekilde kısa vadeli dış borç stokunu aşağı çekebileceğini vurguladı. IMF Türkiye’yi “Orta Uluslararası Para Fonu (IMF) Türkiye'de tasarruf ve rekabeti artırıcı reformların Gelir Tuzağı” yapılmaması halinde ekonomik büyümenin orta vadede düşük seviyede konusunda uyardı... seyredeceğini ve ülkenin "orta gelir tuzağına" düşeceğini belirtti. IMF tarafından Kasım ayında hazırlanan yıllık değerlendirme raporunda mevcut politikaların devam etmesi halinde gelecek beş yılda büyümenin yıllık yüzde 3.5 oranında kalacağı ve gelişmiş ülkeleri yakalamasının zorlaşacağı ifade edildi. Raporda "Mevcut uluslararası ortamın gereken ayarlamaların yapılması için kısa bir fırsat penceresi oluşturmakta olmasından dolayı bu düzenlemeler geciktirilmemelidir" denildi. IMF Türkiye'nin gayri safi yurtiçi hasılasının (GSYH) yüzde 25'i kadar olan brüt finansman ihtiyacı duyduğuna dikkat çekerek gelişmekte olan ülkelere sermaye girişlerindeki keskin bir yavaşlamanın ekonomik görünüm üzerindeki temel riski oluşturduğunu belirtti. Raporda, "Dengesizliklerin büyümesine izin verildiği ve yetkililerin şoklara cevap verebilmek için politika çerçevesi oluşturmakta yavaş kaldığı sürece meydana gelecek ayarlamaların maliyeti artacak" uyarısında bulunuldu. Moody's Türkiye'nin Kredi derecelendirme kuruluşu Moody's Türkiye'nin "negatif" görünüm ile Baa3 kredi notunu düzeyinde olan kredi notunu güncellemedi ve kredi notuna dair bir değerlendirme güncellemedi... yayımlamadı. Moody's tarafından 5 Aralık’ta yayımlanan ülke kredi notu değerlendirme takviminde, Türkiye "5 Aralık tarihinde kredi notu güncellenmeyen ihraççılar" arasında yer aldı. Derecelendirme kuruluşu bunun dışında bir açıklama veya değerlendirme yayımlamadı. Moody's bu yıla ait ülke notu değerlendirme takviminde Türkiye'nin notuna dair gözden geçirme yayımlayabileceği tarihleri 11 Nisan, 8 Ağustos ve 5 Aralık olarak belirlemiş, ancak sadece 11 Nisan tarihinde görünümde değişiklik yapmıştı. Derecelendirme kuruluşu 11 Nisan'da Türkiye'nin kredi notunu teyit etmiş, görünümü ise "durağan"dan "negatif"e çevirmişti. 4 TCMB günlük döviz satım ihale tutarı en az 20 milyon dolardan, en az 40 milyona dolara yükseltti... Merkez Bankası (TCMB), son günlerde döviz kurlarındaki oynaklıkta görülen artış nedeniyle günlük döviz satım ihale tutarının itibaren en az 20 milyon dolardan en az 40 milyon dolara yükseltileceğini açıkladı.TCMB, Kasım sonunda yaptığı açıklamada, ödemeler dengesinde beklenen olumlu gelişmeler dikkate alınarak döviz satım ihale tutarını 1 Aralık'tan itibaren en az 40 milyon dolardan en az 20 milyon dolara indirmişti. Türkiye ve AB Komisyonu heyeti müzakere sürecini canlandırma yollarını görüştü... Avrupa Komisyonu'nun 1 Kasım'da göreve başlayan üç yeni üst düzey yetkilisi Ankara'yı ziyaret ederek üst düzey yetkililerle görüşürken, görüşmelerde Türkiye'nin AB üyelik sürecine ivme kazandırma yolları ve Suriye'ye Türkiye üzerinden giden yabancı savaşçılar konusunda nasıl işbirliği yapılabileceği konuları görüşüldü. Avrupa Komisyonu'nun dış politika yüksek temsilcisi Federica Mogherini, genişlemeden sorumlu üyesi Johannes Hahn ve insani yardımlardan sorumlu üyesi Christos Stylianides Ankara temasları kapsamında Cumhurbaşkanı Tayyip Erdoğan ve Başbakan Ahmet Davutoğlu ile görüştü; Dışişleri Bakanı Mevlüt Çavuşoğlu ve AB Bakanı Volkan Bozkır ile görüşmelerinin ardından bir basın toplantısı düzenledi. Çavuşoğlu, basın toplantısında ilişkilerin ileriye götürülmesi için AB tarafına yeni öneriler sunduklarını, Türkiye'nin AB toplantılarına düzenli olarak davet edilmesi beklentisini dile getirdiklerini ve üçüncü ülkelerle olduğu gibi Türkiye ile AB zirveleri düzenlenmesini de rica ettiklerini söyledi. Hükümet 2014 yılını AB yılı olarak ilan etmişti, ancak bu yıl içinde herhangi bir yeni fasıl açılamadı. En son geçen yıl 22. fasıl müzakerelere açılmıştı. Mogherini göreve başlamalarından kısa bir süre sonra Türkiye'yi geniş bir heyet olarak ziyaret ettiklerine vurgu yaparak işbirliğini ve ortak çalışmaları, ortak çıkarlar ve karşı karşıya olunan ortak zorluklar nedeniyle her zamankinden çok artırmaları gerektiğini; sadece üyelik sürecini değil, karşı karşıya olunan bölgesel zorlukları da ele aldıklarını belirtti. Mogherini, Türkiye ile AB'nin dış politikada birbirlerinden uzaklaştığını ve İslam Devleti ile benzer tehditlere karşı durabilmek için aynı çizgiye gelmeleri gerektiğini söyledi. Mogherini, AB'nin Rusya ile Türkiye'yi etkileme konusunda bir çekişmeye girmeyeceğini söyledi. Genişlemeden ve komşuluk politikasından sorumlu üye Hahn ise müzakere sürecinde gelecek yıl bir fasıl açılabileceğini belirtti. Hahn, temel haklar ve özgürlükler gibi alanlarda hala reformlar yapılmasına ihtiyaç olduğuna vurgu yaptı. Görüşmelerin diğer gündem maddesini ise Suriye'deki kriz ve bu ülkedeki radikal örgütlere gitmek üzere AB ülkelerinden gelen ve Türkiye sınırını geçerek bu ülkeye giden yabancı savaşçılar konusunda nasıl işbirliği yapılabileceği oluşturdu. 5 DÜNYA EKONOMİSİ BIS gelişmekte olan ülkelerin banka dışı şirket borçlanmaları hakkında "sıcak para" uyarısı yaptı... Uluslararası Ödemeler Bankası (BIS), gelişmekte olan ülke şirketlerinin kurulu oldukları ülke dışında piyasadan yaptıkları borçlanmaların bu şirketlerin ülke dışındaki iştiraklerinin giderek artan rolü nedeniyle görünenden daha zayıf olabileceğini belirtti. BIS tarafından yayımlanan çeyrek dönem raporunda gelişmekte olan ülkelerde bankalar dışında kalan şirketlerin 2009 ile 2013 arasında yaptığı toplam borçlanmanın yaklaşık yarısını oluşturan 252 milyar dolarlık tutarın bu şirketlerin ülke dışındaki iştiraklerince ihraç edildiği belirtildi. Raporda, ülke dışındaki iştiraklerin yaptığı borçlanmaların şirket bilançosuna şirketlerarası kredi olarak yansıtıldığı ve bunun ana şirket bilançosuna doğrudan yabancı yatırım olarak kaydedilerek verilen istikrar görüntüsünün yanıltıcı olduğu belirtildi. Raporu hazırlayanlardan Hyun Song Shin, ülke dışındaki iştiraklerden ana şirkete verilen kredilerin büyük sermaye yatırımları gibi doğrudan yabancı yatırım olarak sınıflandırılmaması gerektiğini belirtti. BIS verilerine göre geçen yılın ilk çeyreğinde sadece Brezilya, Çin ve Rus şirketleri kendi iştirakleri üzerinden 35 milyar dolar borç akımı sağladı. BIS'in parasal ve ekonomik işlerden sorumlu bölümün başında bulunan Claudio Borio ayrıca yerel para biriminin doların karşısında değer kaybetmesi nedeniyle dolar cinsi yüksek tutarda dış borç taşıyan şirketlerin borçlarını geri ödemekte zorlanabileceğini ifade etti. Petrole olan talebin Petrol İhraç Eden Ülkeler Örgütü (OPEC) kendi ürettiği petrole olan talebin, 2015’de zayıf olacağı ABD'de kaya petrolü arzında devam eden artış ve küresel tüketimdeki zayıf öngörülüyor... büyüme nedeniyle gerileyeceğini belirterek petrol piyasasındaki arz fazlasının gelecek yıl da devam edeceğine işaret etti. OPEC tarafından yayımlanan aylık raporda, gelecek yıl üye ülkelerin ürettiği petrol olan talebin 280,000 varil azalarak günde 28.92 milyon varile düşeceği tahmini yer aldı. OPEC dünya petrol tüketim artışını tahminini de 70,000 varil azaltarak günde 1.12 milyon varile düşürdü. Kuruluş ayrıca Kasım ayında ürettiği petrolün Libya kaynaklı olarak Ekim ayına göre günde 390,000 varil azaldığını belirtti. OPEC'in geçen ayki toplantısında üretim azaltmama kararı almış, örgütün en büyük üreticisi Suudi Arabistan, diğer üyelerden OPEC'in pazar payı kaybetmesine neden olan ABD'de kaya petrolü üretimi ile mücadele etmelerini istemişti. Bu arada, Uluslararası Enerji Ajansı (IEA) gelecek yıl için petrol talebindeki artış tahminlerini azaltarak petrol fiyatlarının düşüş baskısında kalmaya devam edeceğini belirtti. Gelişmiş ülkelerin enerji politikalarında eşgüdümlü gitmesini sağlayan IEA, Rusya ve diğer petrol ihraç eden ülkelerde petrol tüketiminin azalacağını öngörerek gelecek yıl için petrol talebinde artış tahminini günde 0.23 milyon varil indirerek günde 0.9 milyon varil seviyesine indirdi. IEA petrol fiyatlarındaki düşüşün Kuzey Amerika'da patlama yapan üretim artışının hızını kesip kesmeyeceğine dair değerlendirmede bulunmak için henüz erken olduğunu belirtti. IEA'nın yayımladığı aylık raporda, "Üretimin düzensiz bir tepki 6 görülmeyeceği varsayıldığında arz ve talebin fiyatlardaki düşüşe tepki vermesi zaman alabilir" denildi. Petrol fiyatları talep tarafında yavaş büyüme ve Kuzey Amerika'da kaya petrolü üretiminden kaynaklanan arz patlaması nedeniyle Haziran ayından bu yana geriliyor. Fiyatlardaki düşüş pazar payını kaybetmek istemeyen Petrol İhraç Eden Ülkeler Örgütü'nün (OPEC) geçen ay aldığı üretimi kısmama kararının ardından hızlandı. ABD ekonomisinde gelişmeler... ABD'de Temsilciler Meclisi, Demokratlar ve Cumhuriyetçiler'in üzerinde anlaştıkları ve federal hükümetin kapanmasının önüne geçmeyi amaçlayan 1,1 trilyon dolar büyüklüğündeki harcama tasarısını onayladı. Temsilciler Meclisi'nde yapılan oylamada tasarı 206'ya karşı 216 oyla kabul edildi. Tasarının yasalaşması için Senato'da da oylanması gerekiyor. Senato'dan da geçeceği kesin görünen tasarı için oylamanın zamanı ise henüz netleşmiş değil. Tasarı Senato'dan da onay aldığında ABD'de, Ulusal Güvenlik Bakanlığı hariç federal hükümetin tüm kurumları Eylül 2015'e kadar finansman imkanı bulacaklar. Buna karşın, bütçede ABD Ulusal Güvenlik Bakanlığına ayrılan kaynakların kurumun giderlerini şubat ayına kadar karşılayabileceği belirtilmekte. Cumhuriyetçilerin, bu durumu Beyaz Saray'ın göçmenlik reformu konusunda geri adım atması için bir koz olarak kullanabileceği öngörülüyor. ABD’nin bütçe açığı, istihdamdaki artışın gelirlerin yükselmesi ve harcamaların düşmesine yardımcı olması ile Kasım ayında bir yıl önceye göre tahminlerin üzerinde daraldı. Harcamalar gelirleri geçtiğimiz ay 56.8 milyar dolar aştı. Bir yıl önce ise 135.2 milyar dolar açık verilmişti. Tahminler 64 milyar dolar açık verileceği yönündeydi. İşe alımların artış göstermesi, ülkenin yıllık bütçe açığının 2009 yılındaki 1.42 trilyon dolarlık rekor seviyeden gerilemesini sağladı. Maliye Bakanlığı, Ekim ayında yaptığı açıklamada, 30 Eylül’de sona eren 12 aylık dönemde açığın 483 milyar dolar veya gayri safi yurt içi hasılanın yüzde 2.8’i olduğunu belirtmişti. Kongre Bütçe Ofisi ise Ağustos’ta bütçe açığının bu mali yılda veya gayri safi yurt içi hasılanın yüzde 2.6’sına gerilemesini beklediğini açıklamıştı. Atlanta Merkez Bankası Fed Başkanı Dennis Lockhart, faiz artışı ve sıkılaşmanın hızı gibi konularda sabırlı davranılması gerektiğini belirtti. Atlanta Fed'in düzenlediği bir konferansta konuşma yapan Lockhart, faiz artışının 2015 ortasında veya daha sonra gelmesini beklediğini ifade etti. Fed'in karar mercii Açık Piyasa Komitesi'nde (FOMC) 2015 yılı boyunca oy hakkına sahip olan Lockhart, merkez bankasının verilere dayalı bir karar vereceğini söylerken, 2014 için büyüme beklentisini yüzde 2.2 olarak açıkladı. 2015 büyüme tahmininin yüzde 3 olduğunu ifade eden Lockhart, maaş tarafındaki hafif baskıların istihdamda durgunluğa işaret ettiğini dile getirdi. Lockhart, Avrupa ve Japonya'daki zayıflığın da görünümü tehdit ettiğini söyledi. ABD'de işsizlik maaşı başvuruları 6 Aralık'ta sona eren haftada 294,000 ile beklentiler doğrultusunda gerçekleşti. İşsizlik maaşı başvurularının 295,000 olması bekleniyordu. Önceki hafta için 297,000 olarak açıklanan işsizlik maaşı başvuru sayısı revize edilmedi. ABD'de perakende satışlar Kasım'da yüzde 0.7, otomotiv dışındaki çekirdek satışlar yüzde 0.5 artarak beklentilerin üzerinde yükseldi. 7 AB ekonomilerinde AB: gelişmeler... Perakende satışların yüzde 0.4 ve çekirdek endeksin ise yüzde 0.1 yükselmesi bekleniyordu. Daha önce Ekim ayında yüzde 0.3 olarak açıklanan perakende satışlardaki artış yüzde 0.5'e, yüzde 0.3 olarak açıklanan çekirdek endeksteki artış ise yüzde 0.4'e revize edildi. ABD'de üretici fiyatları Kasım'da yüzde 0.2 ile beklentilerden hızlı düşüş kaydederken, çekirdek endeks artış beklentisine karşılık değişim kaydetmedi. Kasım'da ÜFE'nin yüzde 0.1 azalması, çekirdek endeksin yüzde 0.1 yükselmesi bekleniyordu. ABD'de Ekim'de üretici fiyatları için açıklanan yüzde 0.2 artış ve çekirdek endeks için açıklanan yüzde 0.4 artışta revizyon yapılmadı. ABD'de Michigan Üniversitesi ve Thomson Reuters tarafından hazırlanan tüketici güven endeksi Aralık'ta 93.8 öncü seviyesine yükselerek beklentilerin üzerinde açıklandı. Endeks bu değerle 8 yılın en yükseğine ulaştı. Kasım'da 88.8 nihai değerini alan endeksin 89.5 seviyesine gerilemesi bekleniyordu. Avrupa Birliği'nin değeri 1.3 trilyon euroyu (1.59 trilyon dolar )bulan yaklaşık 2,000 projeden oluşan bir listeyi, ekonomiyi canlandırma amaçlı yatırım planı için potansiyel aday olarak değerlendirdiği bildirildi. Almanya Maliye Bakanlığı sözcüsü ise, Avrupa Komisyonu Başkanı JeanClaude Juncker'in büyümeyi destekleme planının bir parçası olarak Alman hükümetinin toplam büyüklüğü 89 milyar euro olan 58 yatırım projesi belirlediğini söyledi. Juncker geçen ay, kamu borçlarını yükseltmeden yatırımları artırmasını beklediği 300 milyar euroluk bir plan açıklamıştı. Euro bölgesinde sanayi üretimi Ekim'de yüzde 0.1 ile beklentilerin altında artış kaydetti. Sanayi üretiminin Ekim'de yüzde 0.2 artması bekleniyordu. Daha önce yüzde 0.6 olarak açıklanan Eylül ayı sanayi üretimindeki artış yüzde 0.5'e revize edildi. Avrupa Merkez Bankası (ECB) yönetim kurulu üyesi Ewald Nowotny, Almanya dahil olmak üzere euro bölgesi ülkelerindeki ekonomik yavaşlama nedeniyle euro bölgesi genelinde ekonominin geniş kapsamlı olarak yavaşladığını söyledi. Aynı zamanda Avusturya Merkez Bankası'nın başında bulunan Nowotny, ECB Başkanı Mario Draghi'nin geçen hafta yaptığı açıklamaları tekrar ederek ECB'nin bilançosunu şu anki seviyelere kıyasla yaklaşık 1 trilyon euro büyütmeyi amaçladığını ifade etti. Euro bölgesi ekonomisini canlandırmak için bankalara dört yıl vadeli kredi veren Avrupa Merkez Bankası (ECB), düzenlediği ikinci uzun vadeli yeniden finansman (TLTRO) ihalesinde 129.8 milyar euro ile piyasa beklentilerine paralel finansman sağladı. Bankaların, ECB'nin Eylül ayında yaptığı ilk TLTRO ihalesiyle birlikte sağladığı toplam finansman 212.4 milyar euroya yükselirken, bu tutar ECB'nin bu yıl için bankalara ayırdığı 400 milyar euronun altında gerçekleşti. ECB geçtiğimiz hafta varlık alımlarını yavaşlatarak politika yapıcıların kurumun bilanço tablosunu genişletmede zorlandıkları sinyali verdi. ECB, varlık alım programının ilk haftasında 368 milyon euro harcamasının ardından 5 Aralık’ta sona eren haftada 233 milyon euroluk (286 milyon 8 dolar) varlığa dayalı menkul kıymet alımı (VDMK) gerçekleştirdi. Frankfurt merkezli banka ayrıca 3.126 milyar euro tutarında teminatlı tahvil alımı yaptı. Geçtiğimiz hafta bu miktar 5.078 milyar euro idi. İki yetkilinin açıklamalarına göre ECB, 22 Ocak’taki toplantıda karar verilmek üzere ülke tahvillerini de içeren geniş tabanlı bir varlık alımı yapmaya yönelik hazırlık içerisinde. Almanya: Almanya Başbakan Yardımcısı Sigmar Gabriel, Rusya ile Ukrayna arasındaki gerilimin hafiflemesiyle birlikte Rusya'nın iptal ettiği Güney Akım doğalgaz boru hattının tekrar hayat bulacağını umduğunu söyledi Almanya'da sanayi üretimi Ekim'de yüzde 0.2 ile beklentilerin altında artış kaydetti. Sanayi üretiminin Ekim'de yüzde 0.3 artması bekleniyordu. Daha önce Eylül için yüzde 1.4 artış olarak açıklanan sanayi üretimi verisi yüzde 1.1 artışa revize edildi. Almanya'da enflasyon Kasım'da yıllık bazda nihai yüzde 0.6 ile beklentiler seviyesinde açıklandı. Tüketici fiyatlarının Kasım'da yüzde 0.6 ile öncü veri seviyesinde kalması bekleniyordu. Almanya'da enflasyon Ekim'de de yıllık bazda nihai yüzde 0.8 seviyesinde açıklanmıştı. İngiltere: İngiltere'de sanayi üretimi Ekim'de artış beklentisinin aksine yüzde 0.1 düşüş kaydetti. Sanayi üretiminin Ekim'de yüzde 0.2 artması bekleniyordu. Daha önce Eylül ayı için yüzde 0.6 olarak açıklanan sanayi üretimindeki artış yüzde 0.7'ye revize edildi. İtalya: Kredi derecelendirme kuruluşu Standard & Poor's, İtalya'nın kredi notunu bir kademe indirerek BBB düzeyinden, yatırım yapılabilir seviyenin sadece bir kademe üzerinde bulunan BBB- seviyesine düşürdü. Kredi notunu geçen Cuma günü indiren S&P, karara gerekçe olarak zayıf rekabetçilik ve ekonomik büyüme başta olmak üzere ülkenin yüksek kamu borcunun sürdürülebilirliği önündeki engelleri gösterdi. Kredi notunun görünümünü "durağan" olarak açıklayan S&P, İtalya ekonomisinin gelecek yıl sadece yüzde 0.2, 2014-2017'de ise ortalama yüzde 0.5 büyüyeceğini tahmin ediyor. S&P Haziran ayında İtalya'nın üç yıllık dönemde ortalama yüzde 1 büyüyeceğini tahmin ediyordu. Yunanistan: Yunan hükümeti Salı günü aldığı kararla cumhurbaşkanlığı seçimlerini iki ay erkene alarak ülkedeki aylardır devam eden siyasi belirsizliği giderecek bir karar alırken, Atina borsası yüzde 10 düştü, tahvil faizleri yükseldi.Cumhurbaşkanlığı seçimlerinin erkene alınma kararı, Yunanistan'ın şu anda devam ettiği AB mali yardım programının sadece iki ay daha uzatılması kararının euro bölgesi maliye bakanlarından destek bulmasının ardından alındı. Yunan kamuoyunu son derece rahatsız eden tasarruf programının altı ay yerine sadece iki ay daha uzaması, programının bir an önce bitmesi için çaba gösteren Başbakan Antonis Samaras'a verilen desteği artırabilir. Samaras ilk turu 17 Aralık'ta yapılacak 9 olan seçimlerde parlamentoya kendi adayını seçtiremez ise ülkede genel seçimlerin de erkene alınma olasılığı bulunuyor. Samaras 300 üyeli parlamentoda kendi adayını seçtirmek için gereken 180 oya sahip değil. Yunan yasalarına göre cumhurbaşkanının seçilememesi halinde parlamentonun fesh edilmesi gerekiyor. Seçimlerin erkene alınma kararının ardından Atina borsası ülkenin mali yardım programından çıkışına dair belirsizliklerin arttığı endişesiyle yüzde 10.2 düştü. Ülkenin tahvil faizleri sürpriz kararın etkisiyle yükselirken, mali açıdan zor durumda bulunan euro bölgesi ülkelerinin de devlet tahvil faizleri yukarı yönlü hareket etti. Euro Bölgesi ekonomi ve maliye bakanları bu yıl sonunda dolan Yunanistan'ı kurtarma programının vadesini 2 ay uzatma kararı aldı. Brüksel'de toplanan Euro Grubu'ndan yapılan açıklamada, Yunanistan'ın mali programında 5'inci gözden geçirmenin yıl sonuna kadar tamamlanamayacağından hareketle Atina'dan yapılan 2 ay uzatım talebinin uygun görüldüğü belirtildi. 2010'dan beri Euro Bölgesi ve IMF'nin ortaklığında 240 milyar euroluk iki kurtarma paketini uygulamakta olan Yunanistan, 2015'le birlikte piyasalara geri dönmeyi hedefliyordu. Yunanistan hükümetinin ekim ayında bu niyetini açıklaması piyasalarda olumsuz karşılanmış, Yunan tahvil faizleri yükselmişti. Diğer ekonomilerde İsviçre: gelişmeler... İsviçre Merkez Bankası (SNB) politika faizini beklendiği gibi sıfır ile yüzde 0.25 aralığında tuttu ve euro/frank kuru taban seviyesini değiştirmedi. Yatırımcılar tarafından güvenli liman olarak görülen frankın euro karşısında aşırı değer kazanmasını önlemeye çalışan SNB, euro/frank kurunda 1.2 olan taban seviyesini korudu. SNB euro/frank kuru için belirlediği taban seviyesini korumak için sınırsız döviz alımı yapmaya hazır olduğunu ve gerekmesi halinde ek önlemler alabileceğini belirtti. SNB, 2011 Eylül'den bu yana euro/frank kurunun 1.2'nin altına inmesine izin vermiyor. Merkez bankası gelecek yıl için yüzde 2 civarı olan ekonomik büyüme tahminini korurken, yüzde 0.2 olan enflasyon tahminini ise eksi yüzde 0.1'e indirdi. Japonya: Japonya ekonomisinde üçüncü çeyrekteki daralma, beklentilerin ve daha önce açıklanan seviyenin üzerinde gerçekleşirken, bu veri Başbakan Shinzo Abe'nin satış vergisinde ikinci kez yapılacak artırımı erteleme kararını da destekliyor. Japonya ekonomisinde üçüncü çeyrekteki daralma yatırımlardaki düşüşün de etkisiyle daha önce açıklanan yüzde 1.6 seviyesinden yüzde 1.9'a revize edildi. Daralmanın yüzde 0.5'e revize edilmesi bekleniyordu. Kredi derecelendirme kuruluşu Fitch, Japonya'nın A+ olan kredi notunu negatif izlemeye aldı. Fitch tarafından yapılan açıklamada, kredi notuna yön veren temel etkenin "yüksek ve artmakta olan devlet borcu oranı" olduğu belirtildi. Fitch, Japonya'da kamu gelirlerini artıracak olan satış vergisindeki artışın ertelenmesi nedeniyle yoğun borç yükü bulunan ülkenin kredi notunu indirebileceğini söyledi. Fitch, kredi notu hakkında karar almadan önce gelecek yılın bütçesinin hazırlanmasını bekleyeceğini, 10 ancak hükümetin giderlerini ertelenen vergiden kaynaklanan gelir kayıplarını telafi edecek derecede azaltmasının beklenmediğini belirtti. Fitch, ülkeyi en üst düzey olan AAA'nın dört kademe altında A+ düzeyinde değerlendiriyor. Çin: Çin'de yıllık enflasyon Kasım ayında beş yılın en düşük seviyesi olan yüzde 1.4'e gerileyerek ekonomideki zayıf seyrin sona ermediğini gösterdi. Hükümet kaynakları Çin Merkez Bankası'nın Kasım ayındaki sürpriz faiz indiriminin deflasyon endişelerinden kaynaklandığını ifade ediyorlar. Yıllık enflasyonun yüzde 1.6 ile Ekim ayına kıyasla yatay kalmasını bekleniyordu. Tüketici fiyatları aylık bazda ise Ekim ayına göre yüzde 0.2 düşüş kaydetti. Çin’in sanayi üretimi, fabrika kapanışlarının sanayi imalatındaki düşüşü hızlandırması ile Kasım ayında 3 ayın en düşük artışını gösterdi. Fabrika üretimi, bir yıl önceye göre yüzde 7.2 yükseldi. Tahminler üretimin yüzde 7.5 yükseleceği yönündeydi. Çin'de ihracatın son yedi aydaki en yavaş artışı göstermesi ve faiz swaplarındaki artışın ülke ekonomisinin görünüme yönelik endişeleri iyice artırması sonrasında, yuan altı yılın en sert düşüşünü gerçekleştirdi. Çin Döviz İşlemleri Sistemi fiyatlarına göre yuan yüzde 0.55 kadar gerileyerek kapanış seviyeleri baz alındığında Aralık 2008'den bu yana en sert düşüşü kaydetti. Yuan dolar karşısında hafta içinde 6.1980'den işlem gördü ve bu düzey Temmuz'dan bu yana en düşük seviye oldu. Kur hafta içinde yüzde 0.8 kaybederek 2008'den bu yana en önemli kayıpları yaşadı. Çin'in düşük kredi notuna sahip tahvillerin artık kısa vadeli krediler için teminat olarak kullanılmayacağını açıklaması sonrasında faiz swapları üç ayın zirvesine çıktı. İhracat Kasım'da bir yıl önceye göre yüzd 4.7 artarken, ithalat ise yüzde 6.7 geriledi, ticaret açığı 54.47 milyar dolar ile rekor seviyede kaldı. Rusya: Rusya Merkez Bankası politika faizini beklentiler doğrultusunda 100 baz puan artırarak yüzde 10.5'e yükseltti. Merkez bankası rublenin dolar karşısında Haziran ayından bu yana yüzde 40 değer yitirmesi ve Kasım ayında yüzde 9.1'e yükselen enflasyonu kontrol altında tutmak için para politikasını sıkılaştırma baskısı altında bulunuyordu. Rusya'nın beş yıl vadeli borcunu iflasa karşı sigortalamanın maliyeti beş buçuk yılın zirvesine yükseldi. Rusya'nın beş yıllık kredi iflas takası primi (CDS) Markit verilerine göre 442 baz puana yükseldi. Rus devlet tahvillerinin faizleri yükselirken, ülkenin 10 yıllık dolar cinsi tahvilleri ile benzer vadeli ABD tahvilleri arasındaki getiri farkı ve Rusya'nın 10 yıllık devlet tahvilinin getirisi en son 2009 yılında görülen seviyelere çıktı. Tahvil faizlerindeki yükseliş rublenin dolar karşısında yeni bir tarihi düşük seviyeye inmesiyle eş zamanlı gerçekleşiyor. Merkez bankasının rublede değer kaybının devam etmesi üzerine dolar satarak piyasaya müdahale ettiği belirtiliyor. Dünya Bankası, Rusya ekonomisinin düşen petrol fiyatlarının da etkisini göstermesiyle 2015'te yüzde 0.7 küçüleceğini öngördü. 11 Bankanın açıklamasında, önümüzdeki yıl petrol fiyatlarının ortalama varil başına 78 dolar olacağından hareketle, Rusya ekonomisinin yüzde 0.7 daralacağı ifade edildi. Banka'nın Eylül'de yayınladığı raporda ülke için yüzde 0.3 büyüme tahmini yapılmıştı. Dünya Bankası'nın Rusya ekonomisti Birgit Hansl, düşük petrol fiyatlarının, şirketlerin yatırım kararlarını olumsuz etkileyebileceğini ve tüketimin 2009'dan bu yana ilk kez gerileyebileceğini ifade etti. Banka'nın raporunda, petrol fiyatlarının varil başına 80 dolara çıkması ile Rusya ekonomisinin 2016'da yüzde 0.3 büyüyeceği belirtildi. Suudi Arabistan: Suudi Arabistan Petrol Bakanı Ali el Naimi, Petrol İhraç Eden Ülkeler Örgütü'nün (OPEC) en büyük üreticisi olan ülkesinin petrol üretimini azaltmayacağına işaret ederek üretimlerinin geçen ay hiç değişmediğini belirtti. Peru'nun başkentinde düzenlenen Birleşmiş Milletler iklim konferansına katılan Naimi ülkesinin iki hafta önceki OPEC toplantısında benimsediği pozisyonu aynen yansıtıyor. Suudi Arabistan petrol piyasasının kendisi kadar büyük bir üreticinin müdahalesi olmadan denge bulmasını istiyor. Suudi Arabistan daha önce kendisini piyasadaki arz ve talep boşluklarını dolduran, fiyat ve piyasa dengelerini etkileyebilen bir üretici olarak konumlandırıyordu. Ülkesinin Kasım ayında günde 9.6 ile 9.7 milyon varil arasında petrol ürettiğini belirten Naimi'nin verdiği rakamlar üretimin Ekim ayı ile aynı seviyede kaldığını gösteriyor. Meksika: Meksika Merkez Bankası, dolar satışı gerçekleştirerek iki yıldan uzun bir süreden bu yana ilk defa pesoyu destekledi. Merkez bankası yetkilileri, geçtiğimiz ay pesoda yüzde 8.2’lik düşüş görülmesinin ardından para birimindeki volatiliteyi engellemeye çalışıyor. Meksika Merkez Bankası Perşembe günü 14.7544 peso ortalama fiyattan 200 milyon dolar satışı gerçekleştirdi. İhale, piyasa döviz kurunun resmi fiyattan yüzde 1.5’ten fazla zayıflamasının ardından bu hafta başında açıklanan prosedürler kapsamında yapıldı. Piyasa, peso dolar karşısında 14.7772 seviyesindeyken kapandı. Pesonun söz konusu seviyesi Mart 2009’dan bu yana en düşük seviye olarak kaydedildi. Gelişmekte olan piyasa para birimleri arasında en çok işlem gören para birimi olan peso, petrolde fiyatlarındaki düşüş ile zayıfladı. Düşen petrol fiyatları, ülkede gerçekleşmesi planlanan enerji yükselişinin yabancı yatırımları çekeceği ve ekonomik büyümeyi destekleyeceği spekülasyonlarını zayıflattı. Güney Kore: Kore Merkez Bankası, üst üste ikinci ayda da gösterge faiz oranından değişikliğe gitmeme kararı aldı. Merkez Bankası S yaptığı açıklama ile Ağustos ve Ekim aylarındaki indirimlerin ardından 7 günlük repo oranının 4 yılın en düşük seviyesi olan yüzde 2’de sabit tutma kararı alındığını bildirdi. Von yen karşısında bu hafta 6 yılın en yüksek seviyesine ulaşarak Japon şirketleri ile rekabet eden Güney Kore ihracatçıları üzerindeki baskının artmasına neden oldu. Gerileyen petrol fiyatları ve yendeki düşüş Güney Kore ekonomisi için belirsizlikleri artırıyor. Ülke ekonomisi ihracat ve sanayi üretiminde geçtiğimiz aylarda zayıflama işaretleri göstermişti. 12 Endonezya: Endonezya Merkez Bankası beklentilere paralel olarak politika faizini yüzde 7.75'te bıraktı. Merkez bankası hükümetin petrol fiyatlarına sürpriz zam yapmasının ardından geçen ay olağanüstü toplanarak politika faizini 25 baz puan artırmıştı. Merkez bankası yaptığı açıklamada faizin mevcut düzeyinin petrol fiyatlarına zammın ardından enflasyonu kontrol altında tutma çabalarıyla uyumlu olduğunu belirtti. Ukrayna: Ukrayna'nın devlet tahvillerinin getirisi ülkenin Uluslararası Para Fonu'ndan (IMF) aldığı kredinin dış borçlarını geri ödemek için yeterli olmayacağı ve borçların yeniden yapılandırılmasının gerekeceği kaygısıyla sert yükselişini sürdürdü. Bu hafta Ukrayna'nın 5 yıl vadeli devlet tahvillerinin getirisi ile benzer vadeli ABD Hazine tahvil getirileri arasındaki fark EMBI Global endeksine göre 120 baz puandan fazla artarak beş buçuk yılın en yüksek seviyesi olan 1,740 puana çıktı. Ukrayna'nın yeni Ekonomi Bakanı Aivaras Abromavicious, bozulan ekonomik görünüm nedeniyle ülkenin IMF'den aldığı 17 milyar dolarlık finansmanı artırmak istediğini söyledi. Söz konusu açıklama Ukrayna'nın durumunu gözden geçiren IMF'nin 15 milyar dolarlık finansman açığı tespit ettiği yönünde yer alan haberlerin yarattığı kaygıları güçlendirdi. BU HAFTA PİYASALAR Dolar/TL son iki ayın Hafta başında Fed'in faizleri daha erken artırabileceği beklentisi ile dolar/TL iki en yüksek ayın zirvesine yaklaşırken, dolardaki yükselişi Merkez Bankası'nın (TCMB) döviz düzeyinde... satım ihalesi tutarını artırması ve likiditeyi sıkıştırması yavaşlattı. ABD'de açıklanan güçlü istihdam verisinin ardından dolarda yaşanan değer kazancı sürecinin hafta başında da devam etmesiyle dolar/TL 2.28'in üzerine çıkarak 16 Ekim'den bu yana en yüksek seviyeyi gördü. Dolardaki değer kazancı eğilimi TL gibi diğer gelişmekte olan ülke para birimlerinde de değer kaybına neden olurken, cari açık verileri beklentilerden kötü gelen Güney Afrika ve jeopolitik sorunları devam eden Rusya'nın para birimleri gelişmekte olan ülkeler arasında en çok değer kaybedenler oldu. Faizlerde de hafif çıkış vardı. Özellikle 10 yıllık tahvil faizleri sert bir şekilde yükseldi. 13 Temmuz 2016 itfalı gösterge tahvilin bileşik faizi ise %7.89 düzeyine yükseldi. Öte yandan, 24 Temmuz 2024 itfalı 10 yıllık gösterge tahvilin faizi de %8.19 düzeyine çıktı. Dolar/TL paritesi hafta içinde ise gelişmekte olan ülke para birimlerine paralel sınırlı geriledi ve 2.26’lı düzeylere indi. Merkez Bankası’nın 2015 para ve kur politikaları konusundaki açıklamaları piyasaları fazla etkilemedi. Bu arada iki yıllık faizler hafta içinde %8’i geçti. Dolar/TL Perşembe günü sınırlı yükselse de gelişmekte olan ülke para birimlerinden daha iyi bir performans gösterdi. Petrol 13 fiyatlarındaki düşüş TL’nin değer kaybını sınırlayan bir etken oldu. Ancak ABD doları Perşembe günü açıklanan güçlü ABD perakende satış verisinin desteğiyle başlıca para birimleri karşısında değer kazanırken, dolar/TL likiditenin düşük olduğu gece saatlerinde en yüksek 2.2830'u test etti. Haftanın son gününde ise dolar/TL 2.27’nin üzerinde güne başladı ve daha sonra piyasada 2.30’u aştı. Dolar/TL, ABD Merkez Bankası'nın önümüzdeki haftaki kararı öncesi doların küresel değer kazancı ve iç piyasada ise Cumhurbaşkanı Tayyip Erdoğan'ın faiz indirimi isteğini yinelemesi ile en son 3 Ekim’de test ettiği 2.3020’ye kadar yükseldi. Öte yandan euro/TL paritesi de piyasada 2.87 düzeyine yükseldi. Bugün Türk Lirası Rus para birimi rublenin ardından dolar karşısında en çok değer kaybeden ikinci para birimi oldu. Faizlerde ise çıkış eğilimi sürdü. Tahvil/bono piyasası gösterge faiz oranları (13.11.16 tahvili, % bileşik) % 25 22 19 16 13 10 4 04.01.2007 01.03.2007 27.04.2007 25.06.2007 20.08.2007 17.10.2007 13.12.2007 12.02.2008 08.04.2008 05.06.2008 31.07.2008 25.09.2008 26.11.2008 28.01.2009 25.03.2009 25.05.2009 20.07.2009 14.09.2009 12.11.2009 11.01.2010 08.03.2010 30.04.2010 28.06.2010 20.08.2010 20.10.2010 22.12.2010 16.02.2011 12.04.2011 07.06.2011 02.08.2011 30.09.2011 30.11.2011 25.01.2012 21.03.2012 18.05.2012 13.07.2012 12.09.2012 12.11.2012 08.01.2013 05.03.2013 02.05.2013 28.06.2013 28.08.2013 31.10.2013 26.12.2013 21.02.2014 17.04.2014 17.06.2014 15.08.2014 14.10.2014 10.12.2014 7 Sonuçta 5 Aralık’da Merkez Bankası kurlarıyla 2.2398 olan dolar/TL paritesi, 12 Aralık’ta 2.2823 TL’ye çıktı; 2.7668 TL düzeyinde olan euro/TL paritesi ise 2.8388 TL’ye yükseldi. 5 Aralık’da %7.67 olan gösterge tahvilin ortalama bileşik faizi ise bu haftanın son günü %8.28’e yükseldi. Döviz, petrol ve altın Döviz: fiyatları... Dolar ABD'de açıklanan güçlü istihdam verisinin ardından Fed'in faizleri daha erken artırabileceği beklentisinin güçlenmesiyle hafta başında Japon yeni karşısında yedi yılın yeni en yüksek seviyesine ulaştı. Euroda ise dolar karşısındaki zayıf seyir hafta başında da sürdü. Euro/dolar paritesi haftaya 1.2289 seviyesinde başlarken; dolar/yen paritesi 121.44 seviyesindeydi. Dolar endeksi 89.55'e yükselerek beş yılın en yüksek seviyesini gördü. Ancak daha sonra Japon yeni petrol fiyatlarındaki düşüş ile birlikte risk iştahının daralması ve yatırımcıların kısa yen pozisyonlarını kapatmalarının etkisiyle hafif değer kazandı ve dolar/yen paritesi 120’ye geriledi. Euro/dolar’da da 1.23’e doğru hafif yükselme oldu. Hafta içinde yılsonunun yaklaşmasıyla birlikte yatırımcılar dolar pozisyonlarında kâr realizasyonuna giderken, dolar euro ve yene karşı değer kaybına uğradı. Euro/dolar paritesi 1.24’ü aşarken, dolar/yen paritesi 118’e geriledi. Haftanın son gününde dolar, güçlü ABD perakende satış verisinin desteğiyle başlıca para birimleri karşısında değerini korudu, düşüşünü sürdüren petrol ve emtia fiyatları ile bağlantılı para birimlerinde zayıflık devam ediyor. Bu hafta yen karşısında 117.45 yen ile iki haftanın en düşük seviyesini gören dolar, beklentilerden güçlü perakende satış verisinin ardından 119.56 yene kadar yükseldikten sonra 118.80 yen düzeyine geldi. Euro/dolar paritesinde ise 1.24’ün üstündeki hareket devam etti. Emtia fiyatlarıyla bağlantılı para birimlerinden Avustralya ve Kanada doları ise sırasıyla beş ve dört buçuk yılın en düşük seviyesini gördü. Cuma günü itibariyle Euro/dolar paritesi 1.2450; Dolar/yen 14 paritesi 118.90 düzeyindedir. Petrol: Petrol fiyatlarındaki kayıplar, hafta başında Morgan Stanley'in Brent petrolü için fiyat tahminini düşürmesinin ardından devam etti. Brent ham petrolünün varil fiyatı 67.73 dolara kadar gerilemesinin ardından hafta başına 68 doların üstünde başladı. ABD hafif petrolünün varili de hafta başında 65 dolar düzeyindeydi. Brent petrolü daha sonra değer kaybetmeye devam etti ve petrol piyasasında arz fazlasının devam edeceği endişeleriyle 66 doların altına indi. ABD hafif petrolünün varili de 62 dolar düzeyine geriledi. Petrol fiyatları hafta içinde biraz toparlandıktan sonra gerilemesini sürdürdü. Suudi Arabistan petrol bakanının yaptığı üretimin azaltılmayacağına yönelik açıklamalar fiyatlar üzerinde baskı yarattı. Brent petrolünün varil fiyatı, küresel çapta arz fazlası ve güçsüz talep görünümünün etkisiyle beş buçuk yılın en düşük seviyesi olan 63 doları görürken, kayıplar haftalık bazda yüzde 8'i aştı. ABD hafif petrolü de 60 doların altına geriledi. Haftanın son gününde petrol değer kaybetmeye devam etti. Cuma günü itibariyle Brent ham petrolünün varili 62.50 dolar düzeyinde; ABD hafif ham petrolünün varili 58.60 dolar civarında seyretmektedir. Altın: Altın hafta başında 1,200 dolar seviyesinin altında yer almaya devam etti. Spot altının ons fiyatı hafta başına 1193 dolar düzeyinde başladı. Altın fiyatları doların beş yılın zirve seviyesinden gerilemesine paralel olarak hafta içinde tekrar 1200 dolar seviyesinin üstüne çıktı. Fiyatlar, doların değer kaybetmesi ve küresel hisse piyasalarından çıkan yatırımcıların altına yönelmesine paralel olarak yedi haftanın zirve seviyesi olan 1238 dolara kadar yükseldi, daha sonra tekrar 1230 doların altına geriledi. Petrol fiyatlarındaki düşüş de fiyatlar üzerinde baskı yaratıyor. Altın fiyatları Perşembe günü açıklanan güçlü ABD verilerinin ardından doların değer kazanmasına paralel olarak gerilemesine rağmen, haftalık bazda değer kazandı. Cuma günü itibariyle altının spot fiyatı ons başına 1220 dolar civarındadır. DÖVİZ KURLARINDAKİ GELİŞMELER (1) (2) (3) (2)/(1) 31.12.13 28.11.14 12.12.14 % değişim 2,1343 2,2141 2,2823 3,7 2,9397 2,7585 2,8388 -6,2 2,5370 2,4863 2,5606 -2,0 (2)/(1) reel % değişim -4,5 -13,6 -9,8 (3)/(2) % değişim 3,1 2,9 3,0 ABD doları/TL* Euro/TL* Döviz Sepeti ** Euro-dolar paritesi 1,3774 1,2459 1,2438 -9,5 -0,2 * TCMB döviz satış kuru. ** 0,5 dolar + 0.5 euro. *** Reel % değişim için tüketici fiyat endeksi kullanılmıştır. Daha fazla bilgi için: Dr. M.Veyis Fertekligil, Baş Ekonomist e-posta: [email protected] Tel: 0212 – 368 35 20 UYARI NOTU: Bu rapor Turkland Bank A.Ş. (T-Bank) tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmış olup, hiçbir şekilde finansal enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. T-Bank bu raporda yer alan bilgilerin doğru ve tam olması konusunda herhangi bir şekilde garanti vermemektedir. T-Bank bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan T-Bank hiçbir şekilde sorumluluk kabul etmemektedir. 15

© Copyright 2026 Paperzz