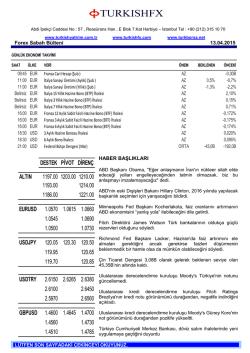

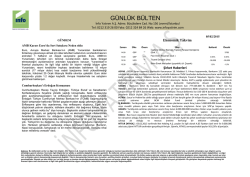

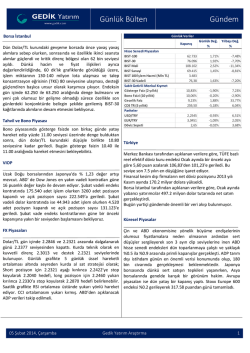

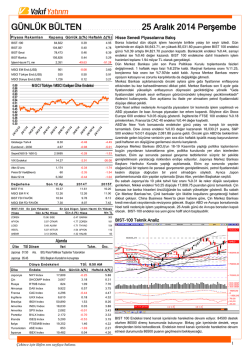

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 13/04/2015 GÜNDEM Moody’s Sürpriz Yapmadı Uluslararası derecelendirme kuruluşu Moody's Türkiye'nin notunu güncellemedi. Moody's'in kredi notu ve görünümünde bir değişiklik yapması beklenmiyordu. Kuruluş en son 11 Nisan 2014 tarihinde Türkiye’nin yatırım yapılabilir seviyenin en altındaki Baa3 kredi notunu teyit ederken, görünümü durağandan negatife çevirmişti. Türkiye'nin not görünümünü negatife" çevirmesine gerekçe olarak, yabancı ve yerli yatırımcının güvenini olumsuz etkileyen artan politik belirsizlikleri, düşük küresel likidite koşullarının itici rol oynamasını ve Türkiye'nin dış finansman pozisyonundaki baskıları göstermişti. Moody's'in İletişim Direktörü Jessica Sibado Cuma günü yaptığı açıklamada Türkiye'nin kredi notu ve görünümüne ilişkin, "Eğer Türkiye için reyting eyleminde bulunmazsak herhangi bir açıklama yayınlamayacağız" demişti. Kuruluş web sitesinde yer alan bilgilere göre Azerbaycan, Faroe Adaları, İsveç, Angola ve Türkiye'nin kredi notu ve görünümünde yapılmadığını belirtti. Moody's, Türkiye'nin kredi notuna ilişkin bu yıl diğer değerlendirmelerini 7 Ağustos ve 4 Aralık tarihlerinde yapacak. Çin Ticaret Verileri Beklentileri Karşılamadı Çin’in ihracatı geçtiğimiz ay beklenmedik şekilde düşüş göstererek ekonominin geçtiğimiz aylarda daha iyi performans gösterdiği alanlardan biri için görünümün aşınmasına neden oldu. Gümrük İdaresi’nin Pekin’de Pazartesi açıkladığı verilere göre ihracat, Mart ayında bir yıl önceye göre yuan değerinde yüzde 14.6 geriledi. Bloomberg News anketine katılan analistlerin tahminlerinin medyanı yüzde 8.2 artış görüleceği yönündeydi. İthalat yüzde 12.3’lik bir düşüş gösterdi ve böylece 18.16 milyar yuanlık (3 milyar dolar) bir ticaret fazlası oluştu. İhracattaki gerileme, Çin’in kapasite aşımı ve emlak sektöründeki düşüş ile mücadele ettiği bir dönemde gerçekleşti. Ülke merkez bankası, geçtiğimiz 6 ay içinde konut alımı kurallarını gevşetti, iki faiz indirimine gitti ve bankalar için zorunlu karşılık oranlarını düşürdü. Ekonomistler ek teşviklerin geleceği tahmininde bulunuyor. Ekonomik Takvim Zaman Ülke Önem 21:00 USD ** Olay Federal Bütçe Dengesi (Mar) Beklenti Önceki -43,0B -192,0B Şirket Haberleri GARAN : Yurtiçinde 2.000.000.000 TL tutara kadar, Türk Lirası cinsinden, nitelikli yatırımcılara satılmak üzere, farklı vadelerde, sabit veya değişken faizli bono, tahvil ve/veya kredi riskine dayalı ve diğer yapılandırılmış borçlanma aracı ihracı ve yasal izin başvurularının yapılması için Genel Müdürlüğe yetki verilmesine kararı verilmiştir. ALNTF : International Finance Corporation (IFC)'nin 75 Milyon USD ve The European Fund for Southeast Europe S.A.(EFSE)'nin 20 Milyon EUR katılımları ile 7 yıl vadeli bir kredi anlaşması imzalandı. YKBNK : Medium Term Note (MTN) programı kapsamında yurt dışında ihraç edilmesi planlanan 3 mn USD, 12,4 mn USD ve 7 mn USD tutarındaki borçlanma araçları için tertip ihraç belgeleri alınabilmesi için SPK’ya başvuru yapıldı. ZOREN : 500 mn TL mevcut kayıtlı sermaye tavanının 31.12.2017 tarihinde kadar 1 milyar TL’ye yükseltilmesi için yapılacak esas sözleşme tadiline SPK tarafından onay verildi, Gümrük ve Ticaret Bakanlığı’na başvuru yapılacak. NUHCM : Rekabet Kurulu, Nuh Çimento A.Ş.’nin, İstanbul Anadolu Yakası’nda (İzmit dâhil) çimento pazarında hâkim durumda olduğu, hazır beton pazarında faaliyet gösteren Nuh Beton A.Ş. için çimento fiyatlarını maliyetin altında belirlediği, bu suretle, fiyat sıkıştırması uyguladığı şikayetleri üzerine şirket hakkında soruşturma açtı. SASA : Şirket ile Petrol İş Sendikası arasında devam eden İşletme Toplu İş Sözleşmesi görüşmelerinde, Petrol İş Sendikası; TİS görüşmelerinin yasal bir süreci olarak, kimya işkolunda faaliyet gösteren işyerlerinde, grev kararının uygulama tarihini 13.05.2015 Çarşamba günü olarak belirlemiş ve bu işyerlerinde ilan etmiştir. ASYAB : Toplam 185 ortağa ait 60.000.000 TL nominal bedelli A grubu payların %90,12'sine tekabül eden 324.422.569 TL nominal bedelli hisseye sahip 152 ortak tarafından bankaya teslim edilen belgelerin BDDK’ya gönderildiği bildirildi. FENER : TTK'nın 376.md kapsamında hazırlatılan değerleme raporunda baz alınan futbolcuların bonservis bedeli 122.987.500 EUR (346.185.215 TL), lisans kiralama sözleşmesine dayalı hakların değerlemesine dayalı hakların ortalama satış fiyatı ise hakların kalan kiralama ömrü dikkate alınarak 807.103.285 TL olarak belirlendi. Kayıtlı Değerlere Göre Konsolide Özkaynaklar Toplamı : (391.265.067), TTK'nın 376. Maddesi Uyarınca Konsolide Özkaynaklar : 880.459.269.Şirketin 01.06.2014-28.02.2015 dönemi konsolide net zararı 150.858.190 TL (öncekİ -117.810.420 TL) GSRAY : TTK 376.madde kapsamında hazırlatılan değerleme çalışmasına göre; profesyonel futbolcu lisans sözleşmelerinin gerçeğe uygun değeri 407.337.506 TL, alt yapı değeri ise 74.061.365 TL, özkaynakların değeri pozitif 1.102.384.262 TL olarak açıklandı. 2014-2030 yılları arasında ilgili VIP, kombine ve loca pazarlama hak ve gelirlerinin Galatasaray Sportif konsolide finansal tablolarında olumlu etki yaratması hedefleniyor. Şirketin 01.06.2014-28.02.2015 dönemi net dönem zararı 117.032.595 TL (önceki -151.210.194 TL) BJKAS : TTK 376 Kapsamında özsermaye 19.276.131 TL olarak açıklandı. Şirketin 01.06.2014-28.02.2015 dönemi net dönem zararı 75.510.093 TL (Önceki -105.585.195 TL) ENKAI : 3,6 milyar TL sermayenin %11,11 bedelsiz artırımla 4 milyar TL’ye yükseltilmesi için SPK’ya başvuruldu. KRDMD : 1 TL nominal değerli paya 0,0745614 TL net temettü , 1.taksit kar payı net 0,0372807 TL, 2.taksit kar payı net 0,0372807 TL olmak üzere 30.06.2015 ve 11.12.2015 tarihlerinde 2 taksitte ödenecek. ADEL : 1 TL nominal değerli paya ödenecek net temettü 1,5130 TL, ödeme tarihi 29.05.2015 TSKB [TSGYO] : 09.04.2015 tarihinde TSKB Gayrimenkul Yatırım Ortaklığı A.Ş. payları ile ilgili olarak 0,62 fiyat aralığından 500.000 adet alış işlemi TSKB tarafından gerçekleştirilmiştir. Bu işlemle birlikte TSKB Gayrimenkul Yatırım Ortaklığı A.Ş. sermayesindeki payları 09.04.2015 tarihi itibariyle %69,30 seviyesine ulaşmıştır. AKFEN : "Geri Alım Programı" çerçevesinde 09.04.2015 tarihinde toplam 57.524 adet Akfen Holding A.Ş. hissesi satın alınması ile Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 4.795.013 adete ulaşmıştır. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ USDTL Baskısına Dikkat BİST 100 endeksi haftanın son işlem gününde 82202-83786 seviyeleri arasında işlem gördü ve günü yüzde 1.04 değer kaybederek 82645 seviyesinden kapattı. Bankacılık endeksi yüzde 1.91 değer kaybederken sanayi endeksi ise 0.37 değer kaybetti. Haftanın son işlem gününde Amerikan Dolarının tüm piyasada rallisi devam ederken gelişmiş ve gelişmekte olan ülke hisselerinin birbirinden ayrıştığına şahit olduk. Avrupa’daki parasal genişlemenin 2. Ayında Avrupa hisseleri rekor seviyeyi genişletirken özellikle Alman DAX30 endeksindeki yükselişler iştah kabarttı. EURUSD tarafında 1.1000’lu seviyelerden tekrardan 1.0600 seviyesinin altına gerilemesi, Euro Bölgesi ülkelerine pozitif yansırken ticaret ve sanayideki büyümenin önümüzdeki süreçte Avrupa büyümesine de pozitif yansıması bekleniyor. Euro’nun piyasada değersizleşmeye devam etmesi Avrupa’nın daha rahat bir şekilde büyümesine teşvik sağlarken, hisselerde görülen rallinin de bunu yansıttığını görüyoruz. Amerikan hisseleri de Avrupa hisselerine paralel hareket ederek günü yükselişle kaparken, S&P500’ün rekor seviyeye yakın seyretmesi olumlu görülüyor. FED’in son FOMC tutanaklarında faiz artırımı konusunda aceleci davranmayacak olması ve ekonominin daha çok toparlanmasına izin verecek olması Amerikan hisselerine pozitif yansıyor. Ayrıca haftanın son işlem gününde petrol fiyatlarında görülen yükselişin de enerji hisselerine pozitif yansımasıyla beraber yüzde 0.50 primlenme görüldü. Bugün sabah Asya seansında Çin ticaret verileri beklentileri karşılamazken özellikle ithalatta görülen sert daralma, Çin ekonomisinin ileriki dönemde yavaşlayabileceğine işaret etti. Çin hisseleri olası yavaşlama ve Çin MB’nın ek teşviklere gidebileceği ihtimalinin piyasada beklenti oluşturmasıyla beraber Çin hisseleri yüzde 2’ye yakın primlenirken tüm Asya’da primlenme görüldü. Amerikan vadelileri ise güne yatay satıcılı başladı. Yurt içinde ise FOMC tutanakları sonrası hızlı değerlenen USDTL’nin yarattığı negatif fiyatlamayı görüyoruz. Gelişmekte olan ülkeler içerisinde en sert ayrışan ülke olan yurt içinde hisseler yüzde 1 değer kaybederken özellikle bankacılık sektöründe görülen satışların yansımasını gördük. Diğer taraftan gösterge niteliğinde tahvil faizlerinde yüzde 8.85 seviyesine yükseliş görülürken BİST100 endeksi 82.500 üzerinde kapanış gerçekleştirdi. Diğer taraftan Cuma günü sabah Moody’s den negatif bir söylem gelebileceği haberleri piyasadaki satışları artırırken akşam seans sonunda açıklanan Moody’s kararında herhangi bir değişikliğe gidilmedi. Kredi derecelendirme kuruluşu Moody’s Türkiye’nin not görünümünü güncellemezken piyasadaki risk algısı kısa vadeli ortadan kalkmış oldu. Haftanın ilk işlem gününde sakin bir gün geçireceğiz. Veri akışının hemen hemen hiç olmadığı günde, Amerikan dolarının piyasada yaratacağı etkileri yaşayabiliriz. Güçlü Amerikan dolarının devam etmesi ve USDTL’de 2.6400 üzerinde tutunma sağlanması durumunda özellikle yurt içinde satışların devam etmesi beklenebilir. Teknik olarak 82.500 üzerinde kapanış gerçekleşse de USDTL’nin tekrardan 2.6400 seviyesine yakın seyretmesi endeksteki satışların devam etmesine neden olabilir. Endekste satışların devam etmesi ve 82.500 seviyesinin aşağı yönlü kırılması durumunda 81.500 ve 81.000 seviyeleri, olası toparlanma durumunda ise 83.100 seviyesi takip edilebilir. USDTL’de 2.6400 üzerinde yeni rekor seviyelerin görmesi beklenebilir dikkat edilmelidir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.85 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

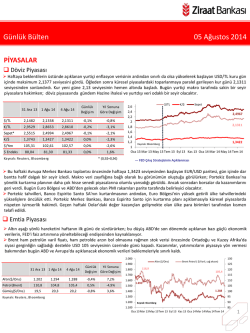

© Copyright 2026 Paperzz