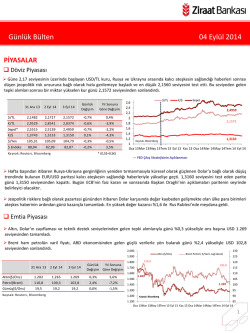

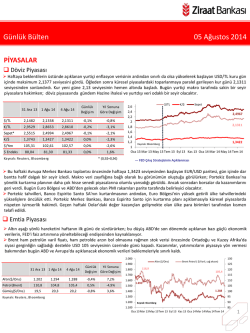

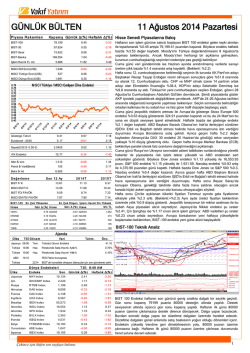

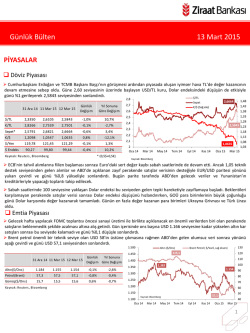

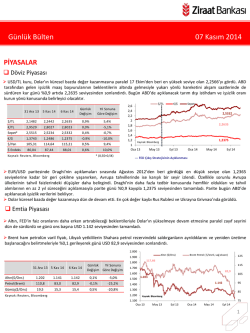

Günlük Bülten 11 Ağustos 2014 PİYASALAR Döviz Piyasası Rusya ve Ukrayna arasında artan tansiyon ve ABD'nin de Irak'taki çatışmalara müdahil olmasıyla USD/TL kuru, gün içinde 2,18’i aşarak diğer gelişmekte olan piyasalardan daha kötü performans gösterdi. Ancak kur daha sonra küresel piyasalardaki toparlanma ve Rusya'nın Ukrayna krizini hafifletme çabalarına devam edeceği açıklamasının desteğiyle gevşedi ve günü 2,1452 seviyesinden tamamladı. TCMB'nin cuma günü fonlamayı kısması da TL'deki değerlenmeyi destekleyen bir diğer etken oldu. Moody’s’ten Türkiye’nin notuna ilişkin olumsuz açıklama gelmemesinin ardından kur yeni güne 2,14 seviyesinin altından başladı. 31 Ara 13 7 Ağu 14 8 Ağu 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,1670 2,1452 -1,0% -0,1% €/TL 2,9529 2,8970 2,8767 -0,7% -2,6% Sepet* 2,5515 2,5322 2,5109 -0,8% -1,6% €/$ 1,3743 1,3364 1,3410 0,3% -2,4% $/Yen 105,31 102,10 102,04 -0,1% -3,1% 80,04 81,52 81,39 -0,2% $ Endeks Ka yna k: Reuters , Bl oomberg 1,7% * (0,5$+0,5€) $/TL €/$ Sepet 2,6 2,4 2,5109 2,2 2 2,1452 1,8 1,6 1,4 1,2 1,3410 Kaynak: Bloomberg 1 Oca 13 Mar 13 May 13 Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14 May 14 Tem 14 --- FED Çıkış Stratejisinin Açıklanması Makro veri akışının zayıf olduğu haftanın son günü Dolar, ABD Başkanı Obama'nın IŞİD tehdidine karşı hedefi belirlenmiş hava saldırılarına yetki vermesi üzerine, Euro karşısında değer kaybetti. EUR/USD paritesi günü %0,3 yükselişle 1,3410 seviyesinden tamamladı. Uluslararası risklere bağlı olarak gelişmekte olan ülke para birimlerinin büyük çoğunluğu Dolar karşısında haftayı değer kaybıyla sonlandırdı. Haftalık bazda en çok değer kaybeden para birimleri Ukrayna Grivnası ve Brezilya Reali oldu. Emtia Piyasası Brent petrolün varil fiyatı, Irak'ın ABD tarafından hava saldırılarıyla vurulmasının Irak'ta istikrarın sağlanmasını destekleyebileceği ve arzın kesintiye uğraması riskinin hafiflediği düşünceleriyle haftanın son gününü gerileyerek USD 105 seviyesinden sonlandırdı. Altın, yatırımcıların tekrar hisse senetlerine yönelmesi ve dünyanın en büyük altın fonundan çıkışlara paralel olarak gerileyerek günü ons başına USD 1.310 seviyesinden sonlandırdı. Ortadoğu ve Ukrayna'ya dair devam eden endişeler altın fiyatında belirleyici olacaktır. 2.000 31 Ara 13 7 Ağu 14 8 Ağu 14 Günlük Yıl Sonuna Değişim Göre Değişim 130 Altın ($/Ons) 1.900 1.800 118,9 Brent Petrol ( $/Varil, sağ eksen) 125 120 105 1.700 Altın($/Ons) 1.202 1.313 1.310 -0,2% 9,0% Petrol(Brent) 110,8 105,4 105,0 -0,4% -5,2% 1.500 Gümüş($/Ons) 19,5 20,0 19,9 -0,4% 2,2% 1.400 Kaynak: Reuters, Bloomberg 1.600 115 110 1.693 105 1.310 1.300 1.200 100 95 90 Kaynak: Bloomberg 1.100 Oca 13 Mar 13May 13Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14May 14Tem 14 1 85 Günlük Bülten 11 Ağustos 2014 Faiz Piyasası Top. Piyasa Hacmi 13 5.000 Göst. Tahvilin Hacmi %9,56 4.500 Güne %9,32 seviyesinden başlayan 2 yıllık gösterge tahvilin bileşik faizi, gün içinde jeopolitik risklerle %9,68 seviyesine kadar yükselerek günü %9,56 seviyesinden sonlandırdı. 10 yıllık gösterge de yukarı yönlü hareket ederken; günü %9,39 seviyesinden tamamladı. 12 TCMB’nin yaptığı toplam fonlama miktarı 38,9 milyar TL düzeyine gerilerken; bu rakamın 38,5 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından; 0,4 milyarlık kısmı %12’den kotasyondan oluştu. Toplam fonlama maliyeti %8,29 düzeyine yükseldi. 6 1.000 5 500 7 Ağu 14 8 Ağu 14 Gösterge Tahvil* 10,10 9,37 9,56 0,19 -0,54 USD Libor( 3 aylık) 0,25 0,23 0,24 0,00 -0,01 EUR Libor( 3 aylık) 0,27 0,17 0,17 0,00 -0,10 O/N İMKB Repo 7,60 7,74 9,66 1,92 2,06 Eurobond 2030* 6,91 5,63 5,73 0,10 -1,18 3.500 3.000 9 2.500 8 2.000 7 1.500 4 277 0 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 %8,29 11 10 9 8 7 6 5 4 3 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi 2 Nis 12Tem 12 Eki 12 Oca 13 Nis 13Tem 13 Eki 13 Oca 14 Nis 14Tem 14 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 4.000 1.271 10 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 Göst. Faizi (Sol Eks,*) 11 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 203 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,73 seviyesine yükseldi. Borsalar Borsa İstanbul, uluslararası piyasalarda riskten kaçınma eğiliminin yavaşlaması, Moody's'in Türkiye'nin kredi notunu indirmeyeceği ve cumhurbaşkanlığı seçimi sonrasında siyasi tablonun netleşeceğine ilişkin beklentilerle kayıplarını geri alarak artıya geçti. BİST-100 endeksi günü %0,5 yükselerek 79.199 puandan tamamladı. Bankacılık endeksi ise günü %1 artıda kapattı. ABD borsaları cuma günü Rusya'nın Ukrayna sınırı yakınlarındaki tatbikatı sona erdirmesi ve yatırımcıların Irak'taki ABD hava saldırılarını dikkate almamasının ardından mart ayından bu yana en yüksek kazanımları kaydetti. 31 Ara 13 7 Ağu 14 8 Ağu 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 7.000 98.000 İşlem Hacmi (milyon TL) 93.000 BIST 100 Endeks (sağ eksen) 79.199 88.000 BIST-100 67.802 78.843 79.199 0,5% 16,8% 6.000 BIST-30 82.448 97.094 97.624 0,5% 18,4% 5.000 Sanayi 62.349 73.580 73.622 0,1% 18,1% 78.000 4.000 73.000 Hizmetler 50.656 55.086 55.237 0,3% 9,0% 90.498 106.642 107.446 0,8% 18,7% 3.000 68.000 Mali Bankalar Endeksi 122.226 146.930 148.461 1,0% 21,5% Dow Jones 16.577 16.368 16.554 1,1% -0,1% S&P 500 DAX 1.848 1.910 1.932 1,2% 4,5% 9.552 9.039 9.009 -0,3% -5,7% Nikkei 225 16.291 15.232 14.778 -3,0% -9,3% Bovespa 51.507 56.188 55.573 -1,1% 7,9% Ka yna k: Reuters , Bl oomberg 2.000 83.000 63.000 58.000 1.000 53.000 0 48.000 Oca.13 Mar.13 May.13Tem.13 Eyl.13 Kas.13 Oca.14 Mar.14 May.14Tem.14 Kaynak: Reuters 2 Günlük Bülten 11 Ağustos 2014 PİYASALARDAKİ GELİŞMELER Haziran ayında sanayi üretimi takvim etkilerinden arındırılmış olarak bir önceki yılın aynı ayına göre %1,4 artarken, mevsim ve takvim etkilerinden arındırılmış olarak bir önceki aya göre %0,1 arttı. Kredi derecelendirme kuruluşu Moody's Türkiye'nin "negatif" görünüm ile Baa3 düzeyinde olan kredi notunu güncellemedi. Bankacılık sektörünün Haziran 2014 itibarıyla dönem net karı, bir önceki yılın aynı ayına göre %8,4 azalarak 12,5 milyar TL oldu. Uluslararası Nakliyeciler Derneği (UND) İcra Kurulu Başkanı Fatih Şener, İran Sanayi Ticaret ve Madenler Bakanı Rıza Nematzad’in İran’ı transit geçerek Irak’a taşıma yapacak Türk tırlarına kolaylık sağlanacağını açıklamasının bölgede yaşanan sorunların çözümü konusunda sektörü ümitlendirdiğini bildirdi. Fitch, Hırvatistan'ın kredi notunu BB+'dan BB'ye indirdi. Çin'de üretici fiyatları temmuz ayında beklentilerin (-%0,8) üzerinde düşerek -%0,9 gerçekleşti. ABD'de tarım dışı verimlilik 2. çeyrekte %2,5 ile beklentilerin üzerinde artış kaydetti. Haziran ayında sanayi üretimi takvim etkilerinden arındırılmış olarak bir önceki yılın aynı ayına göre %1,4 artarken, mevsim ve takvim etkilerinden arındırılmış olarak bir önceki aya göre %0,1 arttı. Arındırılmamış sanayi üretim endeksinde ise bir önceki yılın aynı ayına göre %1,4 yükseliş gerçekleşti. Beklentiler, arındırılmamış verinin %2 artış kaydetmesi yönünde idi. Halihazırda haziran ayı imalat sanayine yönelik öncü göstergeler de sanayi üretiminde daralma olabileceğini gösteriyordu ve gelen veriyle bu görünüm örtüşüyor. Takvim etkisinden arındırılmış sanayi üretimi bir önceki yılın aynı dönemine göre %1,4 arttı. Bir önceki yılın aynı çeyreğine göre ise %3,13 artarak geçen seneye göre görece olumlu bir görünüm sergilese de bir önceki çeyrekteki artışı göz önüne aldığımızda yakın coğrafyadaki jeopolitik gelişmelerin de etkisiyle büyümenin zayıf bir performans sergilediği görülüyor. Sanayinin alt sektörleri incelendiğinde; 2014 yılı Haziran ayında bir önceki yılın aynı ayına göre madencilik ve taş ocakçılığı sektörü endeksi %2,3 azalırken; elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %2,6 ve imalat sanayi sektörü endeksi %1,5 arttı. Dayanıklı tüketim malı imalatındaki toparlanma dikkat çekerken; madencilik sektörü hariç diğer ana kalemlerde artış gerçekleşti. Toplam Sanayi Üretimi 2013 2014 Haziran Mayıs Haziran 5,0 3,5 1,4 Ara Malı İmalatı Dayanıklı Tüketim Malı İmalatı 2,1 4,4 0,0 2,2 -1,4 6,7 Dayanıksız Tüketim Malı İmalatı Enerji İmalatı 7,2 4,1 2,2 -0,7 3,6 1,3 14,5 2,1 1,9 -2,5 8,7 -2,3 6,4 2,9 1,5 -0,6 5,4 2,6 Sermaye Malı İmalatı Madencilik Sektörü Üretimi İmalat Sanayi Üretimi Elektrik, Gaz ve Su Sektörü Üretimi Kaynak: TÜİK, * Takvim Etkisinden Arındırılmış 25% 20% 15% 10% 5% 0% -5% -10% -15% -20% -25% Takvim Etkilerinden Arındırılmış Sanayi Üretim Endeksi (Yıllık Değişim) 1,4% -14,20% Nis.08 Ağu.08 Ara.08 Nis.09 Ağu.09 Ara.09 Nis.10 Ağu.10 Ara.10 Nis.11 Ağu.11 Ara.11 Nis.12 Ağu.12 Ara.12 Nis.13 Ağu.13 Ara.13 Nis.14 Yıllık Değişim Oranları (%,*) 3 Günlük Bülten 11 Ağustos 2014 Kredi derecelendirme kuruluşu Moody's Türkiye'nin "negatif" görünüm ile Baa3 düzeyinde olan kredi notunu güncellemedi. Moody's daha önce Türkiye'nin kredi notuna dair değerlendirme yayımlayabileceği tarihin 8 Ağustos olduğunu açıklamıştı. Moody's tarafından yayımlanan ülke kredi notu değerlendirme takviminde, Türkiye "8 Ağustos tarihinde kredi notu güncellenmeyen ihraççılar" arasında yer aldı. Moody's bunun dışında bir açıklama veya değerlendirme yayımlamadı. Moody's en son 11 Nisan'da Türkiye'nin kredi notunu teyit etmiş, görünümü ise "durağan"dan "negatif"e çevirmişti. Bankacılık sektörünün Haziran 2014 itibarıyla dönem net karı, bir önceki yılın aynı ayına göre %8,4 azalarak 12,5 milyar TL oldu. Sektörünün aktif büyüklüğü Haziran 2014 itibarıyla %19,8 artışla 1,83 trilyon TL oldu. Krediler yıllık bazda %22 artışla 1,083 trilyon TL olurken, toplam mevduat ise %16,8 artışla 1,036 trilyon TL oldu. Bankacılık sektörünün sermaye yeterlilik rasyosu ise haziran ayında %16,3 olarak gerçekleşti. ABD'de tarım dışı verimlilik 2. çeyrekte %2,5 ile beklentilerin üzerinde artış kaydetti. Enflasyonun ve kâr baskılarının bir göstergesi olan ve FED'in yakından takip ettiği birim işgücü maliyetindeki artış ise keskin gerileyerek %0,6'ya indi ve beklentilerin altında yükseliş kaydetti. (Beklenti: Verimlilik %1,5, işgücü maliyeti %1,4) ABD’de yılın ilk çeyreğinde %4,5 olarak açıklanan verimlilikteki düşüş %3,2'ye, %5,7 olarak açıklanan istihdam maliyetindeki artış ise %11,8'e revize edildi. Revize verilere göre işgücü maliyetin ilk çeyrekte 2012'nin son çeyreğinde bu yana en sert artışı kaydederken, ilk çeyrekte verimlilik ise 1981'in son çeyreğinden bu yana en sert düşüşü kaydetmiş oldu. VERİ GÜNDEMİ Yurtiçinde açıklanacak makro veri bulunmazken; Japonya’da tüketici güven endeksi, Hindistan’da dış ticaret dengesi ve Endonezya’da perakende satışlar izlenecektir. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2026 Paperzz