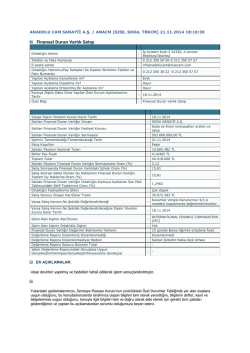

ANADOLU ISUZU OTOMOTİV SANAYİ VE TİCARET A.Ş. / ASUZU [] 27.02.2014 18:26:53 Maddi Duran Varlık Satımı Ortaklığın Adresi : Şekerpınar Mahallesi Otomotiv Cad. No.2 Çayırova / Kocaeli Telefon ve Faks Numarası : T: (0 262) 658 85 58 / F: (0 262) 658 85 56 E-posta adresi Ortaklığın Yatırımcı/Pay Sahipleri İle İlişkiler Biriminin Telefon ve Faks Numarası : [email protected] Yapılan Açıklama Güncelleme mi? : Evet Yapılan Açıklama Düzeltme mi? Yapılan Açıklama Ertelenmiş Bir Açıklama mı? : Hayır : T: (0 262) 658 85 58 / F: (0 262) 658 85 56 : Hayır Konuya İlişkin Daha Önce Yapılan Özel Durum Açıklamasının Tarihi : 20 Ağustos 2013 Özet Bilgi Duran varlık satış karının %75'lik kısmının, 5520 sayılı Kurumlar Vergisi : Kanunu'nun 5/e maddesi uyarınca pasifte özel bir fon hesabına aktarılarak bu hesapta izlenmesi Satışa Konu Maddi Duran Varlığın Niteliği : Eski Fabrika Tesislerinin Bulunduğu Arazi Satışa Konu Maddi Duran Varlığın Mevkii, Yüzölçümü : Satışa İlişkin Yönetim Kurulu Karar Tarihi İstanbul ili, Kartal İlçesi, Esentepe Mahallesi, Anadolu Caddesi No.3, 78.419 m2 : 19 Şubat 2013 Toplam Satış Bedeli : 191.000.000 TL Satış Bedelinin Ortaklık Ödenmiş Sermayesine Oranı (%) Satış Bedelinin Ortaklığın Kamuya Açıklanan Son Mali Tablosundaki Aktif Toplamına Oranı (%) : 751,39 (31.12.2013 mali tabloları baz alınmıştır) : 29,47 (31.12.2013 mali tabloları baz alınmıştır) Satış Bedelinin Ortaklığın Kamuya Açıklanan Son Mali Tablosundaki Maddi Duran Varlıkların Net Değerine Oranı (%) : 292,95 (31.12.2013 mali tabloları baz alınmıştır) Satış Koşulları İşlemin Tamamlandığı/Tamamlanacağı Tarih : İhale Yöntemi ve Nakit : 21.08.2013 Satış Amacı ve Ortaklığın Faaliyetlerine Etkisi : Atıl Gayrimenkullerin Değerlendirilmesi Elde Edilen Maddi Duran Varlık Satış Karının/Zararının Tutarı : 182.236.341,32 TL Varsa Satış Karının Ne Şekilde Değerlendirileceği %75'lik kısmının, 5520 sayılı Kurumlar Vergisi : Kanunu'nun 5/e maddesi uyarınca pasifte özel bir fon hesabına alınmasına karar verilmiştir. Karın Ne Şekilde Değerlendirileceğine İlişkin Yönetim Kurulu Karar Tarihi : 27 Şubat 2014 Karşı Taraf : EAG Turizm ve İnşaat Sanayi ve Ticaret A.Ş. Karşı Taraf İle Olan İlişkinin Niteliği : İlişkili taraf değildir. "Sermaye Piyasasında Uluslararası Değerleme : Standartları Hakkında Tebliğ" (Seri: VIII, No: 45) çerçevesinde Bağımsız Kuruluşlarca Değerlenmesi Maddi Duran Varlığın Değerinin Belirlenme Yöntemi Değerleme Raporu Düzenlenip Düzenlenmediği : Düzenlenmiştir. Değerleme Raporu Düzenlenmediyse Nedeni : KDV Hariç 108 Milyon TL ile 130 Milyon TL : aralığında Değerleme Raporu Düzenlendiyse Rapor Sonucu Bulunan Tutar İşlem Değerleme Raporundaki Sonuçlara Uygun Gerçekleştirilmemişse/Gerçekleştirilmeyecekse Gerekçesi : - EK AÇIKLAMALAR: Yönetim Kurulumuzun 27.02.2014 tarihli toplantısında; Şirketimize ait İstanbul ili Kartal ilçesi Soğanlık Mahallesi 4485 ada 139 pafta 17, 184, 190, 192 ve 289 numaralı parsellere kayıtlı taşınmazların, 21.8.2013 tarihinde satışı nedeniyle elde edilen 182.236.341,32 TL tutarındaki kazancın %75'lik kısmının 5520 sayılı Kurumlar Vergisi Kanunu'nun 5/e maddesi uyarınca pasifte özel bir fon hesabına aktarılması işleminin, kararlaştırıldığı şekilde 2013 yılına ilişkin kurumlar vergisi beyannamesinin verileceği tarihe kadar tamamlanmasına karar verilmiştir. Yukarıdaki açıklamalarımızın, Sermaye Piyasası Kurulu'nun yürürlükteki Özel Durumlar Tebliğinde yer alan esaslara uygun olduğunu, bu konuda/konularda tarafımıza ulaşan bilgileri tam olarak yansıttığını, bilgilerin defter, kayıt ve belgelerimize uygun olduğunu, konuyla ilgili bilgileri tam ve doğru olarak elde etmek için gerekli tüm çabaları gösterdiğimizi ve yapılan bu açıklamalardan sorumlu olduğumuzu beyan ederiz.

© Copyright 2026 Paperzz