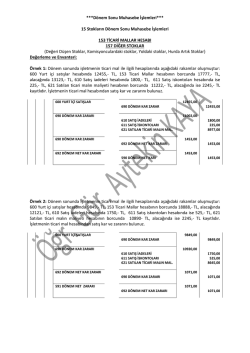

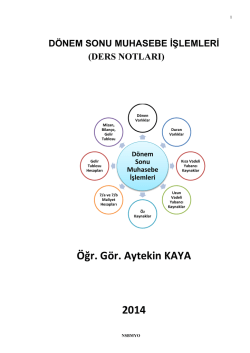

***Dönem Sonu Muhasebe İşlemleri*** 11 Menkul Kıymetlerin Dönem Sonu Muhasebe İşlemleri 110 HİSSE SENETLERİ Değerleme ve Envanteri: Örnek 1: işletmenin bilançosunda kayıtlı bulunan 2500,- TL lik can a.ş. ait hisse senetlerinin yıl sonunda %20 oranında değer kaybettiği tespit edilmiştir. İlgili muhasebe kaydını yapınız. 654 KARŞILIK GİDERLERİ 500,00 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 500,00 2500 X 0,20 = 500,- Örnek 2: İşletme fazla parasını değerlendirmek amacıyla can a.ş. ait 3000,- Tl lik hisse senedi satın almıştır. Yıl sonunda yapılan değerlemede alınan hisse senetlerinin %40 oranında değer düşüklüğüne uğradığı tespit edilmiş ve karşılık ayrılmıştır. a)Hisse senetlerinin alış kaydını yapınız. b)Hisse senetlerinin yıl sonu değerleme kaydını yapınız. c 1) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetleri 1800,- TL ye peşin olarak satılmıştır. c 2) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetleri 1500,- TL ye peşin olarak satılmıştır. c 3) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetleri 2500,- TL ye peşin olarak satılmıştır. c 4) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetleri 3000,- TL ye peşin olarak satılmıştır. c 5) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetleri 3250,- TL ye peşin olarak satılmıştır. a) 110 HİSSE SENETLERİ 110 01 can a.ş. 3000,00 100 KASA 3000,00 b) 654 KARŞILIK GİDERLERİ 1200,00 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 1200,00 3000 X 0,40 = 1200,C1 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 1800,00 1200,00 110 HİSSE SENETLERİ 110 01 can a.ş. 3000,00 C2 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 655 MENKUL KIYMET SATIŞ ZARARI 1500,00 1200,00 300,00 110 HİSSE SENETLERİ 110 01 can a.ş. 3000,00 C3 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 2500,00 1200,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞI. 3000,00 700,00 ***NSBMYO/ İşletme Yönetimi Programı*** C4 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 3000,00 1200,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞI. 3000,00 1200,00 C5 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 3250,00 1200,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞ. 645 MENKUL KIYMET SATIŞ KARI 3000,00 1200,00 250,00 Örnek 3: İşletme fazla parasını değerlendirmek amacıyla demir a.ş. ait 6000,- Tl lik hisse senedi satın almıştır. Yıl sonunda yapılan değerlemede alınan hisse senetlerinin %60 oranında değer düşüklüğüne uğradığı tespit edilmiş ve karşılık ayrılmıştır. a)Hisse senetlerinin alış kaydını yapınız. b)Hisse senetlerinin yıl sonu değerleme kaydını yapınız. c 1) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetlerinin 1/5 ini 480,- TL ye peşin olarak satılmıştır. c 2) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetlerinin 1/5 ini 400,- TL ye peşin olarak satılmıştır. c 3) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetlerinin 1/5 ini 750,- TL ye peşin olarak satılmıştır. c 4) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetlerinin 1/5 ini 1200,- TL ye peşin olarak satılmıştır. c 5) değer düşüklüğüne uğrayan ve karşılık ayrılan hisse senetlerinin 1/5 ini 1500,- TL ye peşin olarak satılmıştır. a) 110 HİSSE SENETLERİ 110 01 demir a.ş. 6000,00 100 KASA 6000,00 b) 654 KARŞILIK GİDERLERİ 3600,00 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 3600,00 6000 X 0,60 = 3600,C1 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 480,00 720,00 110 HİSSE SENETLERİ 110 01 can a.ş. 1200,00 C2 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 655 MENKUL KIYMET SATIŞ ZARARI 400,00 720,00 80,00 110 HİSSE SENETLERİ 110 01 can a.ş. 1200,00 ***Dönem Sonu Muhasebe İşlemleri*** C3 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 750,00 720,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞI. 1200,00 270,00 C4 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 1200,00 720,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞI. 1200,00 720,00 C5 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 1500,00 720,00 110 HİSSE SENETLERİ 110 01 can a.ş. 644 KONUSU KALMAYAN KARŞ. 645 MENKUL KIYMET SATIŞ KARI 1200,00 720,00 300,00 Örnek 4: işletme %50 sine karşılık ayırdığı 2500,- TL lik hisse senedinin yarısını 750,- TL ye çek almak suretiyle satmıştır. Satış kaydını yapınız. 101 ALINAN ÇEKLER 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 750,00 625,00 110 HİSSE SENETLERİ 644 KONUSU KALMAYAN KARŞI. 1250,00 125,00 Örnek 5: işletme %25’ine karşılık ayırdığı 2000,- TL lik hisse senedinin %60’ını 600,- TL ye çek almak suretiyle satmıştır. Çek aynı gün banka hesabımıza kaydedilmiştir. Satış kaydını yapınız. 102 BANKALAR 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 655 MENKUL KIYMET SATIŞ ZARARI 600,00 300,00 300,00 110 HİSSE SENETLERİ 1200,00 Örnek 6: işletme %30’una karşılık ayırdığı 4000,- TL hisse senetlerinin yarısını 2150,- TL ye peşin olarak satmıştır. Satış kaydını yapınız. 100 KASA 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 2150,00 600,00 110 HİSSE SENETLERİ 644 KONUSU KALMAYAN KARŞI. 645 MENKUL KIYMET SATIŞ KARI 2000,00 600,00 150,00 ***NSBMYO/ İşletme Yönetimi Programı*** 111 ÖZEL KESİM TAHVİL SENET VE BONOLARI 112 KAMU KESİM TAHVİL SENET VE BONOLARI Değerleme ve Envanteri: Örnek 1: işletmenin aktifinde 1eylül tarihinde alınmış %15 faizli 2 yıl vadeli faiz ödemesi yıllık eşit taksitler halinde yapılacak 2500,- TL lik can a.ş. ait tahvil bulunmaktadır. Ayrıcı işletmenin aktifinde 1 ekim tarihinde alınmış %18 faizli 6 ay vadeli ana para ve faiz ödemesi vade bitiminde yapılacak 3000,TL lik devlet tahvili bulunmaktadır. a)tahvillerin alış kayıtlarını yapınız. b)tahvillerin yıl sonu değerleme kayıtlarını yapınız. a1) 111 ÖZEL KESİM TAHVİL SENET VE BONOLARI 111 01 Can a.ş. 2500,00 100 KASA 2500 a2) 112 KAMU KESİMİ TAHVİL SENET VE BONOLARI 112 01 Devlet Tahvili 3000,00 100 KASA 3000,00 b) 181 GELİR TAHAKKUKLARI 261,45 642 FAİZ GELİRLERİ 125,34 136,11 (2500 X 122 X 15)/36500 = (3000 X 92 X 18)/36500 = 261,45 Örnek 2: işletme 1 kasım tarihinde fazla parasını değerlendirmek amacıyla %18 faizli bir yıl vadeli ana para ve faiz ödemesi vade bitiminde yapılacak 4000,- TL lik devlet tahvili satın almıştır. a)tahvilin alış kaydını yapınız. b)tahvilin yıl sonu değerleme kaydını yapınız. c)tahvilin vade bitimindeki ana para ve faiz tahsil kaydını yapınız. a) 01/11 112 KAMU KESİMİ TAHVİL SENET VE BONOLARI 112 01 Devlet tahvili 4000,00 100 KASA b) 31/12 181 GELİR TAHAKKUKLARI 120,33 642 FAİZ GELİRLERİ 120,33 (4000 X 61 X 18)/36500= c) 4000,00 Bir yıl sonra 100 KASA 120,33 01/11 4720,00 112 KAMU KESİM TAHVİL SENET VE BONOLARI 112 01 Devlet Tahvili 181 GELİR TAHAKKUKLARI 642 FAİZ GELİRLERİ (4000X304X18)/36500=599,67 4000,00 120,33 599,67 ***Dönem Sonu Muhasebe İşlemleri*** Örnek 3: işletme fazla parasını değerlendirmek amacıyla 1 ağustos tarihinde %20 faizli bir yıl vadeli ana para ve faiz ödemesi vade bitiminde yapılacak 10000,- TL lik devlet tahvili satın almıştır. a)tahvilin alış kaydını yapınız. b)tahvilin yıl sonu değerleme kaydını yapınız. c)işletme izleyen yılın 30 ocak tarihinde tahvillerin 1 / 4 ünü 2700,- TL ye peşin olarak satmıştır. d)işletme izleyen yılın 30 ocak tarihinde tahvillerin 1 / 4 ünü 3000,- TL ye peşin olarak satmıştır. e)işletme izleyen yılın 31 mart tarihinde tahvillerin 1 / 4 ünü 2800,- TL ye peşin olarak satmıştır. f)işletme vade bitiminde tahvillerin anapara ve faiz tahsil kaydını yapmıştır. a) 01/08 112 KAMU KESİM TAHVİL SENET VE BONOLARI 112 01 Devlet Tahvili 10000,00 100 KASA b) 31/12 181 GELİR TAHAKKUKLARI 838,36 642 FAİZ GELİRLERİ 838,36 (10000X153X20)/36500 = c) 10000,00 İzleyen yıl 100 KASA 655 MEN. KIYMET SATIŞ ZAR. 838,36 30/01 2700,00 50,69 112 KAMU KES. TAH. SNT. BONO. 112 01 Devlet Tahvili 181 GELİR TAHAKKUKLARI (2500X153X20)/36500=209,59 642 FAİZ GELİRLERİ (2500X30X20)/36500=41,10 d) İzleyen yıl 100 KASA 2500,00 209,59 41,10 30/01 3000,00 112 KAMU KES. TAH. SNT. BONO. 112 01 Devlet Tahvili 181 GELİR TAHAKKUKLARI (2500X153X20)/36500=209,59 642 FAİZ GELİRLERİ (2500X30X20)/36500=41,10 645 MEN.KIY. SATIŞ KARI e) İzleyen yıl 100 KASA 655 MEN. KIYMET SATIŞ ZAR. 2500,00 209,59 41,10 249,31 30/03 2800,00 32,88 112 KAMU KES. TAH. SNT. BONO. 112 01 Devlet Tahvili 181 GELİR TAHAKKUKLARI (2500X153X20)/36500=209,59 642 FAİZ GELİRLERİ (2500X90X20)/36500=123,29 f) İzleyen yıl 100 KASA 2500,00 209,59 123,29 30/01 3000,00 112 KAMU KES. TAH. SNT. BONO. 112 01 Devlet Tahvili 181 GELİR TAHAKKUKLARI (2500X153X20)/36500=209,59 642 FAİZ GELİRLERİ (2500X30X20)/36500=41,10 2500,00 209,59 290,41 ***NSBMYO/ İşletme Yönetimi Programı*** Uygulama Soruları: 1. İşletme 10 ocak tarihinde 2800,- TL y esatın aldığı can a.ş. ait hisse senetlerinin yıl sonunda %20 oranında değer düşüklüğüne uğradığını tespit etmiştir. 2. İşletme 1 mart tarihinde satın aldığı 4500,- TL lik demir a.ş. ait hisse senetlerinin yıl sonunda %30 oranında değer düşüklüğüne uğradığını tespit etmiştir. 3. İşletme 1 haziran tarihinde 3600,- TL ye satın aldığı çelik a.ş. ait hisse senetlerinin yıl sonunda %40 oranında değer düşüklüğüne uğradığını tespit etmiştir. 4. İşletme önceki yıl %20 değer düşüklüğüne uğrayan 4000,- TL lik hisse senetlerinin tamamını 3000,- TL çek almak suretiyle satmıştır. 5. İşletme önceki yıl %30 değer düşüklüğüne uğrayan 4000,- TL lik hisse senetlerinin tamamını 3000,- TL ye peşin olarak satmıştır. 6. İşletme önceki yıl %40 oranında değer düşüklüğüne uğrayan 4000,- TL hisse senetlerinin tamamını 2400,- TL ye çek almak suretiyle satmıştır. Çek aynı gün ziraat bankasına gönderilerek işletmenin hesabına kaydedilmiştir. 7. İşletme önceki yıl %50 oranında değer düşüklüğüne uğrayan 4000,- TL lik hisse senetlerinin tamamını 4000,- TL ye peşin olarak satmıştır. 8. İşletme önceki yıl %60 oranında değer düşüklüğüne uğrayan 4000,- TL lik hisse senetlerinin tamamını 4225,- TL ye çek almak suretiyle satmıştır. 9. İşletme önceki yıl %40 oranında değer düşüklüğüne uğrayan 2500,- TL lik hisse senetlerinin yarısını 700,- TL ye peşin olarak satmıştır. 10. İşletme önceki %50 oranında değer düşüklüğüne uğrayan 2000,- TL lik hisse senetlerinin yarısını 750,- TL ye çek almak suretiyle satmıştır. 11. İşletme önceki yıl %60 orandı değer düşüklüğüne uğrayan 1500,- TL lik hisse senetlerinin yarısını 1000,- TL ye peşin olarak satmıştır. 12. İşletme önceki yıl %20 oranında değer düşüklüğüne uğrayan 4000,- TL lik hisse senetlerinin %20 sini 600,- TL ye peşin olarak satmıştır. 13. İşletme önceki yıl %40 oranında değer düşüklüğüne uğrayan 5000,- TL lik hisse senetlerinin %40 ını 1500,- TL ye çek almak suretiyle satmıştır. 14. İşletme 1 eylül 2011 tarihinde satın aldığı bir yıl vadeli, ana para ve faiz ödemesi vade bitiminde yapılacak %20 faizli 2500,- TL lik devlet tahvilinin vade bitimindeki (1 eylül 2012) ana para ve faiz tahsil kaydını yapınız. 15. İşletme 1 mayıs 2012 tarihinde %15 faizli ana para ve faiz ödemesi vade bitiminde yapılacak 3000,- TL lik devlet tahvilini 1 eylül 2012 tarihinde peşin olarakk 3250,- TL ye satmıştır. Satış kaydını yapınız. 16. İşletme 1 mart 2012 tarihinde 2200,- TL ye satın aldığı bir yıl vadeli, %18 faizli, ana para ve faiz ödemesi vade bitiminde yapılacak devlet tahvilini 1 kasım 2012 tarihinde 2555,- TL ye peşin olarak satmıştır. Satış kaydını yapınız. 17. İşletme 1ağustos 2012 tarihinde 5000,- TL ye satın aldığı bir yıl vadeli ana para ve faiz ödemesi vade bitiminde yapılacak %12 faizli devlet tahvillerinin ¼’ünü 30 ocak 2013 tarihinde 1350,- TL ye peşin olarak satmıştır. Satış kaydını yapınız. 18. İşletme 1 temmuz 2012 tarihinde 3000,- TL ye satın aldığı, bir yıl vadeli, %15 faizli, ana para ve faiz ödemesi vade bitiminde yapılacak devlet tahvillerinin 1/3’ünü 28 şubat tarihinde 1222,- TL ye peşin olarak satmıştır. 19. İşletme 1 mayıs 2012 tarihinde 3600,- TL ye satın aldığı bir yıl vadeli %18 faizli ana para ve faiz ödemesi vade bitiminde yapılacak devlet tahvillerinin yarınısın 2020,- TL ye 15 şubat 2013 tarihinde peşin olarak satmıştır. 20. İşletme 1 ekim 2012 tarihinde 2800,- TL ye satın aldığı 6 ay vadeli %15 faizli ana para ve faiz ödemesi vade bitiminde yapılacak devlet tahvillerinin yarısını 1515,- TL ye 15 ocak 2013 tarihinde çek almak suretiyle satmıştır. ***Dönem Sonu Muhasebe İşlemleri*** ***NSBMYO/ İşletme Yönetimi Programı*** ***Dönem Sonu Muhasebe İşlemleri*** ***NSBMYO/ İşletme Yönetimi Programı*** ***Dönem Sonu Muhasebe İşlemleri***

© Copyright 2026 Paperzz