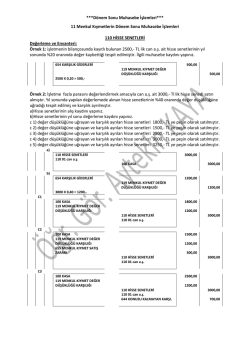

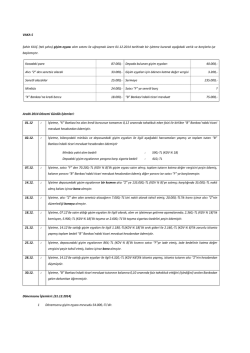

***Dönem Sonu Muhasebe İşlemleri*** 15 Stokların Dönem Sonu Muhasebe İşlemleri 153 TİCARİ MALLAR HESABI 157 DİĞER STOKLAR (Değeri Düşen Stoklar, Komisyonculardaki stoklar, Yoldaki stoklar, Hurda Artık Stoklar) Değerleme ve Envanteri: Örnek 1: Dönem sonunda işletmenin ticari mal ile ilgili hesaplarında aşağıdaki rakamlar oluşmuştur: 600 Yurt içi satışlar hesabında 12455,- TL, 153 Ticari Mallar hesabının borcunda 17777,- TL, alacağında 13123,- TL, 610 Satış iadeleri hesabında 1800,- TL, 611 Satış iskontoları hesabında ise 225,- TL, 621 Satılan ticari malın maliyeti hesabının borcunda 11222,- TL, alacağında ise 2245,- TL kayıtlıdır. İşletmenin ticari mal hesabından satış kar ve zararını bulunuz. 600 YURT İÇİ SATIŞLAR 12455,00 690 DÖNEM KAR ZARAR 690 DÖNEM KAR ZARARI 12455,00 11002,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SATILAN TİCARİ MALIN MAL. 690 DÖNEM KAR ZARARI 1800,00 225,00 8977,00 1453,00 692 DÖNEM NET KAR ZARARI 692 DÖNEM NET KAR ZARARI 1453,00 1453,00 590 DÖNEM NET KARI 1453,00 Örnek 2: Dönem sonunda işletmenin ticari mal ile ilgili hesaplarında aşağıdaki rakamlar oluşmuştur: 600 Yurt içi satışlar hesabında 9849,- TL, 153 Ticari Mallar hesabının borcunda 18888,- TL, alacağında 12121,- TL, 610 Satış iadeleri hesabında 1750,- TL, 611 Satış iskontoları hesabında ise 525,- TL, 621 Satılan ticari malın maliyeti hesabının borcunda 10890- TL, alacağında ise 2245,- TL kayıtlıdır. İşletmenin ticari mal hesabından satış kar ve zararını bulunuz. 600 YURT İÇİ SATIŞLAR 9849,00 690 DÖNEM KAR ZARAR 690 DÖNEM KAR ZARARI 9849,00 10920,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SATILAN TİCARİ MALIN MAL. 692 DÖNEM NET KAR ZARARI 1750,00 525,00 8645,00 1071,00 690 DÖNEM KAR ZARARI 591 DÖNEM NET ZARARI 1071,00 1071,00 692 DÖNEM NET KAR ZARARI 1071,00 ***NSBMYO/ İşletme Yönetimi*** Örnek 3: Dönem sonunda işletmenin ticari mal ile ilgili hesaplarında aşağıdaki rakamlar oluşmuştur: 600 Yurt içi satışlar hesabında 12668,- TL, 153 Ticari Mallar hesabının borcunda 19999,- TL, alacağında 3540,- TL, 610 Satış iadeleri hesabında 1550,- TL, 611 Satış iskontoları hesabında ise 444,TL dir. Yapılan dönem sonu sayımında işletmenin deposunda 7777,- TL lik ticari malın bulunduğu tespit edilmiştir. İşletmenin ticari mal hesabından satış kar ve zararını bulunuz. 621 SATILAN TİC. MALIN MAL 8682,00 153 TİCARİ MALLAR 8682,00 (19999-3540)-7777=8682,600 YURT İÇİ SATIŞLAR 12668,00 690 DÖNEM KAR ZARAR 690 DÖNEM KAR ZARARI 12668,00 10676,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SATILAN TİCARİ MALIN MAL. 690 DÖNEM KAR ZARARI 1550,00 444,00 8682,00 1992,00 692 DÖNEM NET KAR ZARARI 692 DÖNEM NET KAR ZARARI 1992,00 1992,00 590 DÖNEM NET KARI 1992,00 Örnek 4: Dönem sonunda işletmenin ticari mal ile ilgili hesaplarında aşağıdaki rakamlar oluşmuştur: 600 Yurt içi satışlar hesabında 8573,- TL, 153 Ticari Mallar hesabının borcunda 17777,- TL, alacağında 3540,- TL, 610 Satış iadeleri hesabında 1550,- TL, 611 Satış iskontoları hesabında ise 333,- TL dir. Yapılan dönem sonu sayımında işletmenin deposunda 5555,- TL lik ticari malın bulunduğu tespit edilmiştir. İşletmenin ticari mal hesabından satış kar ve zararını bulunuz. 621 SATILAN TİC. MALIN MAL 8682,00 153 TİCARİ MALLAR 8682,00 (17777-3540)-5555 =8682,600 YURT İÇİ SATIŞLAR 8573,00 690 DÖNEM KAR ZARAR 690 DÖNEM KAR ZARARI 8573,00 10565,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SATILAN TİCARİ MALIN MAL. 690 DÖNEM KAR ZARARI 1550,00 333,00 8682,00 1992,00 692 DÖNEM NET KAR ZARARI 692 DÖNEM NET KAR ZARARI 1992,00 1992,00 590 DÖNEM NET KARI 1992,00 ***Dönem Sonu Muhasebe İşlemleri*** Örnek 5: İşletmenin yıl sonunda yapılan sayımında deposunda bulunan 2500,- TL lik ticari malın değerinin 1500,- TL ye düştüğü tespit edilmiştir. a)Değer düşüklüğü kesindir. b)Değer düşüklüğü kesin olmayıp, değer düşüklüğü kadar karşılık ayrılmıştır. a) Değer düşüklüğü kesin 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 1500,00 659 DİĞER OL. GİD. ZARAR 1000,00 153 TİCARİ MALLAR 2500,00 2500-1500 = 1000,b) Değer düşüklüğü kesin değil 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 2500,00 153 TİCARİ MALLAR 654 KARŞILIK GİDERLERİ 2500,00 1000,00 158 STOK DEĞ.DÜŞÜK.KARŞ. 1000,00 2500-1500 =1000,- Örnek 6: İşletmenin yıl sonunda yapılan sayımında deposunda bulunan 3000,- TL lik ticari malın %50 oranında değer düşüklüğüne uğradığı tespit edilmiştir. a)Değer düşüklüğü kesindir. b)Değer düşüklüğü kesin olmayıp, değer düşüklüğü kadar karşılık ayrılmıştır. a) Değer düşüklüğü kesin 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 1500,00 659 DİĞER OL. GİD. ZARAR 1500,00 153 TİCARİ MALLAR 3000,00 3000 x 0,50 = 1500,b) Değer düşüklüğü kesin değil 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 2500,00 153 TİCARİ MALLAR 654 KARŞILIK GİDERLERİ 2500,00 1500,00 158 STOK DEĞ.DÜŞÜK.KARŞ. 1500,00 3000 x 0,50 =1500,- Örnek 7: İşletmenin envanter işlemleri sırasında deposunda bulunan mal mevcudu 8500,- TL olarak tespit edilmesine rağmen ticari mallar hesabının borç kalanı 9000,- TL olarak kayıtlıdır. a) Farkın nedeni stoklardaki normal fire den kaynaklanmıştır. b) Farkın nedeni bulunamamış ve araştırılmak üzere ilgile hesaba alınmıştır. a) 659 DİĞER OL. GİD. ZARAR 500,00 153 TİCARİ MALLAR 500,00 9000-8500=500,b) 197 SAYIM VE TES. NOKSANI 197 05 Tic. Mal noksanı 500 153 TİCARİ MALLAR 500,00 9000-8500=500,654 KARŞILIK GİDERLERİ 500,00 199 DİĞER DÖNEN VARLIK KARŞ. 500,00 ***NSBMYO/ İşletme Yönetimi*** Örnek 8: işletmenin %50 oranında kesin değer düşüklüğüne uğrayan 4000,- TL lik ticari malın tamamı %18 kdv dahil 2950,- TL ye peşin olarak satılmıştır. a)aralıklı envanter yöntemine göre satış kaydını yapınız. b)sürekli envanter yöntemine göre satış kaydını yapınız. a) 100 KASA 2950,00 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV Maliyet kaydı yıl sonunda 621 SATILAN TİC.MALIN MAL. 2500,00 450,00 31/12 2000,00 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar b) Her iki kayıt aynı anda yapılır. 100 KASA 2000,00 2950,00 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV 621 SATILAN TİC.MALIN MAL. 2500,00 450,00 2000,00 157 DİGER STOKLAR 157 01 Değeri Düşen Stoklar 2000,00 Örnek 9: işletme %50 oranında değer düşüklüğüne uğrayan ve karşılık ayrılan 5000,- TL lik ticari malın tamamını %18 kdv dahil 3540,-TL ye peşin olarak satmıştır. a)aralıklı envanter yöntemine göre satış kaydını yapınız. b)sürekli envanter yöntemine göre satış kaydını yapınız. a) 100 KASA 3540,00 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV Maliyet kaydı yıl sonunda 621 SATILAN TİC.MALIN MAL. 158 STOK DEĞ.DÜŞ.KARŞ. 3000,00 540,00 31/12 2500,00 2500,00 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar b) Her iki kayıt aynı anda yapılır. 100 KASA 5000,00 3540,00 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV 621 SATILAN TİC.MALIN MAL. 158 STOK DEĞ.DÜŞ.KARŞ. 3000,00 540,00 2500,00 2500,00 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 5000,00 ***Dönem Sonu Muhasebe İşlemleri*** Örnek 10: işletmenin diğer stoklar hesabının komisyonculardaki stoklar yardımcı hesabında 3000,- TL kayıtlı olmasına rağmen, yapılan yıl sonu sayımında işletmenin komisyoncu firmada 2000,- TL lik ticari malının bulunduğu tespit edilmiştir. Yıl sonu değerleme kaydını yapınız. 621 SATILAN TİC. MALIN MAL /*3< 157 DİĞER STOKLAR 157 02 Komis. Stoklar 1000,00 1000,00 (3000-)-2000= 1000,- Örnek 11: işletmenin diğer stoklar hesabının hurda artık stoklar yardımcı hesabının kalanı 2500,- TL olmasına rağmen yapılan sayımda işletmenin deposunda 1000,- TL lik hurda artık stok bulunduğu tespit edilmiştir. 621 SATILAN TİC. MALIN MAL 1500,00 157 DİĞER STOKLAR 157 04 Hurda artık stoklar 1500,00 (2500-)-1000=1500,- Örnek 12: işletmenin diğer stoklar hesabının yoldaki stoklar yardımcı hesabının kalanı 6000,- TL olmasına rağmen yapılan kontrolde 2000,- olması gerektiği belirlenmiştir. Farkın nedeni teslim alınarak işletme deposuna konulan ticari malların kayıtlara alınmamasından kaynaklandığı tespit edilmiştir. 153 TİCARİ MALLAR 4000,00 157 DİĞER STOKLAR 157 03 Yoldaki Stoklar (6000-)-2000=4000,- 4000,00 ***NSBMYO/ İşletme Yönetimi*** Örnek 13: Sıra Hesabın No Kodu 1 153 2 157 157 01 157 02 157 03 157 04 3 158 4 600 5 610 6 611 7 621 8 Hesabın Adı TİCARİ MALLAR DİĞER STOKLAR Değeri Düşen Stoklar Komisyonculardaki Stoklar Yoldaki Stoklar Hurda Artık Stoklar STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI YURT İÇİ SATIŞLAR SATIŞ İADELERİ SATIŞ İSKONTOLARI SATILAN TİCARİ MALIN MALİYETİ Toplam Borç 18750,00 7400,00 2000,00 2400,00 2000,00 1000,00 Alacak 11550,00 1800,00 1000,00 800,00 500,00 10010,00 2200,00 180,00 9200,00 2000,00 Yıl sonunda yapılan sayımda işletmenin değeri düşen stoklarının miktarı 500,- TL, komisyonculardaki stoklarının miktarı 800,- TL, yoldaki stoklar hesabının kalanı bulanmadığı ve hurda artık stoklarda ise 400,- TL lik mal bulunduğu tespit edilmiştir. İşletmenin satış kar veya zararını hesaplayınız. 621 SATI. TİC. MALIN MAL. 500,00 157 DİĞER STOKLAR 157 01Değeri düşen stoklar 500,00 (2000-1000)-500=500,621 SATI. TİC. MALIN MAL. 800,00 157 DİĞER STOKLAR 157 02 Komis. Stoklar 800,00 (2400-800)-800=800,153 TİCARİ MALLAR 2000,00 157 DİĞER STOKLAR 157 03 Yoldaki Stoklar 621 SATI. TİC. MALIN MAL. 2000,00 600,00 157 DİĞER STOKLAR 157 04 Hurda Artık stoklar 600,00 (1000-)-400=600,600 YURT İÇİ SATIŞLAR 13013,00 690 DÖNEM KAR ZARARI 690 DÖNEM KAR ZARARI 13013,00 11480,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SAT. TİC. MALIN MAL. 690 DÖNEM KAR ZARARI 2200,00 180,00 9100,00 1533,00 692 DÖNEM NET KAR ZARARI 692 DÖNEM NET KAR ZARARI 1533,00 1533,00 590 DÖNEM NET KARI 1533,00 ***Dönem Sonu Muhasebe İşlemleri*** Örnek 14: Sıra Hesabın No Kodu 1 153 2 157 157 01 157 02 157 03 157 04 3 158 4 600 5 610 6 611 7 621 8 Hesabın Adı TİCARİ MALLAR DİĞER STOKLAR Değeri Düşen Stoklar Komisyonculardaki Stoklar Yoldaki Stoklar Hurda Artık Stoklar STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI YURT İÇİ SATIŞLAR SATIŞ İADELERİ SATIŞ İSKONTOLARI SATILAN TİCARİ MALIN MALİYETİ Toplam Borç 18750,00 7400,00 2000,00 2400,00 2000,00 1000,00 Alacak 11550,00 1800,00 1000,00 800,00 500,00 10010,00 2200,00 180,00 9200,00 2000,00 Yıl sonunda yapılan sayımda işletmenin değeri düşen stoklarının miktarı 500,- TL, komisyonculardaki stoklarının miktarı 800,- TL, yoldaki stoklar hesabının kalanı bulanmadığı ve hurda artık stoklarda ise 400,- TL lik mal bulunduğu tespit edilmiştir. İşletmenin satış kar veya zararını hesaplayınız. 621 SATI. TİC. MALIN MAL. 500,00 157 DİĞER STOKLAR 157 01Değeri düşen stoklar 500,00 (2000-1000)-500=500,621 SATI. TİC. MALIN MAL. 800,00 157 DİĞER STOKLAR 157 02 Komis. Stoklar 800,00 (2400-800)-800=800,153 TİCARİ MALLAR 2000,00 157 DİĞER STOKLAR 157 03 Yoldaki Stoklar 621 SATI. TİC. MALIN MAL. 2000,00 600,00 157 DİĞER STOKLAR 157 04 Hurda Artık stoklar 600,00 (1000-)-400=600,600 YURT İÇİ SATIŞLAR 10010,00 690 DÖNEM KAR ZARARI 690 DÖNEM KAR ZARARI 10010,00 11480,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SAT. TİC. MALIN MAL. 692 DÖNEM NET KAR ZARARI 2200,00 180,00 9100,00 1470,00 690 DÖNEM KAR ZARARI 591 DÖNEM NET ZARARI 1470,00 1470,00 692 DÖNEM NET KAR ZARARI 1470,00 ***NSBMYO/ İşletme Yönetimi*** Örnek 15: Sıra Hesabın Hesabın Adı Toplam No Kodu Borç Alacak 1 153 TİCARİ MALLAR 18750,00 2550,00 2 157 DİĞER STOKLAR 8400,00 3600,00 157 01 Değeri Düşen Stoklar 3000,00 1000,00 157 02 Komisyonculardaki Stoklar 2400,00 600,00 157 03 Yoldaki Stoklar 2000,00 2000,00 157 04 Hurda Artık Stoklar 1000,00 3 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 1000,00 4 600 YURT İÇİ SATIŞLAR 11011,00 5 610 SATIŞ İADELERİ 1700,00 6 611 SATIŞ İSKONTOLARI 220,00 7 621 SATILAN TİCARİ MALIN MALİYETİ Yıl sonunda yapılan sayımda işletmenin deposunda bulunan 2000,- TL lik ticari malın %40 oranında kesin olarak değer düşüklüğüne uğradığı tespit edilmiştir. İşletmenin komisyonculardaki stok miktarı 1200,- TL olarak belirlenmiş, değeri düşen stok miktarı ise 2200,- TL, hurda artık stokların miktarı ise 600,- TL olarak belirlenmiştir. İşletmenin deposundaki ticari mal miktarı ise 8989,- TL olduğu belirlenmiştir. İşletmenin satış kar veya zararını hesaplayınız. 157 DİĞER STOKLAR 157 01 Değeri Düşen stoklar 659 DİĞER OL. GİD. ZARAR 1200,00 800,00 153 TİCARİ MALLAR 621 SATILAN TİC. MALIN MAL 2000,00 600,00 157 DİĞER STOKLAR 157 02 Komis. Stoklar 600,00 (2400-600)-1200= 600,621 SATILAN TİC. MALIN MAL 400,00 157 DİĞER STOKLAR 157 04 Hurda artık stoklar 400,00 (1000-)-600=400,621 SATILAN TİC. MALIN MAL 1000,00 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 1000,00 (4200-1000)-2200=1000,621 SATILAN TİC. MALIN MAL 5211,00 153 TİCARİ MALLAR 5211,00 (18750-4550)-8989=5211,600 YURT İÇİ SATIŞLAR 11011,00 690 DÖNEM KAR ZARARI 690 DÖNEM KAR ZARARI 11011,00 9131,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SAT. TİC. MALIN MAL. 690 DÖNEM KAR ZARARI 1700,00 220,00 7211,00 1880,00 692 DÖNEM NET KAR ZARARI 692 DÖNEM NET KAR ZARARI 1880,00 1880,00 590 DÖNEM NET KARI 1880,00 ***Dönem Sonu Muhasebe İşlemleri*** Örnek 16: Sıra Hesabın Hesabın Adı Toplam No Kodu Borç Alacak 1 153 TİCARİ MALLAR 16750,00 2550,00 2 157 DİĞER STOKLAR 8400,00 3600,00 157 01 Değeri Düşen Stoklar 2500,00 1000,00 157 02 Komisyonculardaki Stoklar 2000,00 500,00 157 03 Yoldaki Stoklar 1000,00 1000,00 157 04 Hurda Artık Stoklar 900,00 3 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 600,00 4 600 YURT İÇİ SATIŞLAR 8988,00 5 610 SATIŞ İADELERİ 1660,00 6 611 SATIŞ İSKONTOLARI 275,00 7 621 SATILAN TİCARİ MALIN MALİYETİ Yıl sonunda yapılan sayımda işletmenin deposunda bulunan 1000,- TL lik ticari malın %40 oranında değer düşüklüğüne uğradığı tespit edilmiş, karşılık ayrılmıştır. İşletmenin komisyonculardaki stok miktarı 1200,- TL olarak belirlenmiş, değeri düşen stok miktarı ise 1200,- TL, hurda artık stokların miktarı ise 500,- TL olarak belirlenmiştir. İşletmenin deposundaki ticari mal miktarı ise 6767,- TL olduğu belirlenmiştir. İşletmenin satış kar veya zararını hesaplayınız. 157 DİĞER STOKLAR 157 01 Değeri Düşen stoklar 1000,00 153 TİCARİ MALLAR 654 KARŞILIK GİDERLERİ 1000,00 400,00 158 STOK DEĞ. DÜŞ. KARŞILIĞI 621 SATILAN TİC. MALIN MAL 400,00 300,00 157 DİĞER STOKLAR 157 02 Komis. Stoklar (2000-500)-1200= 300,621 SATILAN TİC. MALIN MAL 300,00 400,00 157 DİĞER STOKLAR 157 04 Hurda artık stoklar (900-)-500=400,621 SATILAN TİC. MALIN MAL 400,00 1300,00 157 DİĞER STOKLAR 157 01 Değeri Düşen Stoklar 1300,00 (3500-1000)-1200=1300,621 SATILAN TİC. MALIN MAL 6433,00 153 TİCARİ MALLAR 6433,00 (16750-3550)-6767=6433,600 YURT İÇİ SATIŞLAR 8988,00 690 DÖNEM KAR ZARARI 690 DÖNEM KAR ZARARI 8988,00 10068,00 610 SATIŞ İADELERİ 611 SATIŞ İSKONTOLARI 621 SAT. TİC. MALIN MAL. 692 DÖNEM NET KAR ZARARI 1660,00 275,00 8133,00 1071,00 690 DÖNEM KAR ZARARI 591 DÖNEM NET ZARARI 1071,00 1071,00 692 DÖNEM NET KAR ZARARI 1071,00 ***NSBMYO/ İşletme Yönetimi*** Uygulama Soruları: 1. Can işletmesinin yıl sonunda ticari defterinde aşağıdaki rakamlar oluşmuştur. Dönem başı mal mevcudu 12500,- TL, Satın alınan emtia 9900,- TL, Satılan Emtia 14500,- TL, dönem sonu mal mal mevcudu 11250,- TL, alınan ücret ve diğer gelirler 2200,- TL, masraflar 3300,- TL, İndirilecek kdv 2150,- TL, hesaplanan kdv 3450,- TL, devreden kdv ise 1100,- TL olduğuna göre işletmenin kar ya da zararını bulunuz. 2. Demir işletmesinin yıl sonunda ticari defterinde aşağıdaki rakamlar oluşmuştur. Dönem başı mal mevcudu 10500,- TL, Satın alınan emtia 11900,- TL, Satılan Emtia 18500,- TL, dönem sonu mal mal mevcudu 14250,- TL, alınan ücret ve diğer gelirler 2800,- TL, masraflar 4400,TL, İndirilecek kdv 1850,- TL, hesaplanan kdv 3700,- TL, devreden kdv ise 2100,- TL olduğuna göre işletmenin kar ya da zararını bulunuz. 3. İşletmenin yılsonunda yapılan sayımında deposunda bulunan 5000,- TL lik ticari malın %60 oranında kesin olarak değer düşüklüğüne uğradığı tespit edilmiştir. 4. İşletmenin yılsonunda yapılan sayımında deposunda bulunan 4000,- TL lik ticari malın %50 oranında değer düşüklüğüne uğradığı tespit edilmiş ve değer düşüklüğü kadar karşılık ayrılmıştır. 5. İşletmenin dönem içerisinde %40 oranında değer düşüklüğüne kesin olarak uğrayan 4000,TL lik ticari malın tamamı %18 kdv dahil 2950,- TL ye peşin olarak satılmıştır. Sürekli envanter yöntemine göre muhasebe kayıtları yapınız. 6. İşletmenin dönem içerisinde %50 oranında değer düşüklüğüne uğrayan ve değer düşüklüğü kadar karşılık ayrılan 3000,- TL lik ticari mallarının tamamı %8 kdv dahil 1350,- TL ye çek almak suretiyle satılmıştır. Aralıklı envanter yöntemine göre satış kaydını ve yıl sonu envanter kaydını yapınız. 7. İşletmenin diğer stoklar hesabının komisyonculardaki stoklar yardımcı hesabının borç toplamı 5500,- TL, alacak toplamı ise 2200,- TL dir. Yapılan sayımda komisyonculardaki stok miktarı 4000,- TL olarak tespit edilmiştir. Yıl sonu kaydını yapınız. 8. İşletmenin ticari mallar hesabının borç toplamı 18000,- TL, alacak toplamı ise 3350,- TL dir. Yapılan yıl sonu sayımında işletmenin deposunda 7777,- TL lik ticari mal bulunduğu tespit edilmiştir. Yıl sonu değerleme kaydını yapınız. 9. İşletmenin ticari mallar hesabının borç toplamı 14500,- TL dir. Yapılan yıl sonu sayımında ise işletmenin deposunda 8888,- TL lik ticari malın bulunduğu tespit edilmiştir. Yıl sonu değerleme kaydını yapınız. 10. İşletmenin yıl sonu sayımında ticari mallar hesabının borç toplamı 12500,- TL, alacak toplamı ise 3125,- TL olarak kayıtlıdır. Yapılan sayımda ise 1500,- TL lik ticari malın değer düşüklüğüne uğradığı tespit edilmiş ve tamamı için karşılık ayrılmıştır. işletmenin deposunda 5555,- TL lik ticari mal bulunduğu belirlenmiştir. İşletmenin yıl sonu değerleme kaydını yapınız. 11. İşletmenin yıl sonu sayımında ticari mallar hesabının borç toplamı 17500,- TL, alacak toplamı ise 3500,- TL olarak kayıtlıdır. Yapılan sayımda ise 2000,- TL lik ticari malın %30 oranında kesin olarak değer düşüklüğüne uğradığı belirlenmiştir. İşletmenin deposunda ise 6666,- TL lik ticari mal bulunduğu belirlenmiştir. İşletmenin yıl sonu değerleme kaydını yapınız. 12. İşletmenin yıl sonu sayımında ticari mallar hesabının borç toplamı 15600,- TL , alacak toplamı ise 1400,- TL olarak kayıtlıdır. Yapılan sayımda işletmenin deposunda bulunan 1500,- TL lik ticari değersiz hale geldiği tespit edilmiş ve depoda 7575,- TL lik ticari mal bulunduğu belirlenmiştir. Yıl sonu değerleme kayıtlarını yapınız. 13. İşletmenin ticari mallar hesabının kalanı 7700,- TL olmasına rağmen, ticari malların sayımında 7250,- TL lik ticari malın bulunduğu tespit edilmiştir. Farkın nedeni ticari malların fire vermesinden kaynaklandığı belirlenmiştir. İlgili muhasebe kaydını yapınız. 14. İşletmenin ticari mallarının sayımında deposunda 8800,- Tl lik ticari mal bulunmasına rağmen, ticari mallar hesabının kalanı 9500,- TL kalan vermiştir. Farkın nedeni bulunamamış ve araştırılmak üzere ilgili hesaba alınarak karşılık ayrılmıştır. ***Dönem Sonu Muhasebe İşlemleri*** 15. Sıra No 1 2 3 4 5 6 7 8 Hesabın Kodu 153 157 157 01 157 02 157 03 157 04 158 600 610 611 621 Hesabın Adı TİCARİ MALLAR DİĞER STOKLAR Değeri Düşen Stoklar Komisyonculardaki Stoklar Yoldaki Stoklar Hurda Artık Stoklar STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI YURT İÇİ SATIŞLAR SATIŞ İADELERİ SATIŞ İSKONTOLARI SATILAN TİCARİ MALIN MALİYETİ Toplam Borç 18750,00 7400,00 2000,00 2400,00 2000,00 1000,00 Alacak 11550,00 1800,00 1000,00 800,00 500,00 10010,00 2200,00 180,00 9200,00 2000,00 Yıl sonunda yapılan sayımda işletmenin değeri düşen stoklarının miktarı 500,- TL, komisyonculardaki stoklarının miktarı 800,- TL, yoldaki stoklar hesabının kalanı bulanmadığı ve hurda artık stoklarda ise 400,- TL lik mal bulunduğu tespit edilmiştir. İşletmenin satış kar veya zararını hesaplayınız. 16. Sıra No 1 2 3 4 5 6 7 8 Hesabın Kodu 153 157 157 01 157 02 157 03 157 04 158 600 610 611 621 Hesabın Adı TİCARİ MALLAR DİĞER STOKLAR Değeri Düşen Stoklar Komisyonculardaki Stoklar Yoldaki Stoklar Hurda Artık Stoklar STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI YURT İÇİ SATIŞLAR SATIŞ İADELERİ SATIŞ İSKONTOLARI SATILAN TİCARİ MALIN MALİYETİ Toplam Borç 18750,00 7400,00 2000,00 2400,00 2000,00 1000,00 Alacak 11550,00 1800,00 1000,00 800,00 500,00 10010,00 2200,00 180,00 Yıl sonunda yapılan sayımda işletmenin değeri düşen stoklarının miktarı 300,- TL, komisyonculardaki stoklarının miktarı 900,- TL, yoldaki stoklar hesabının kalanı bulanmadığı ve hurda artık stoklarda ise 350,- TL lik mal bulunduğu tespit edilmiştir. İşletmenin deposunda 6666,- TL lik ticari mal bulunduğu belirlenmiştir. İşletmenin satış kar veya zararını hesaplayınız. ***NSBMYO/ İşletme Yönetimi***

© Copyright 2026 Paperzz