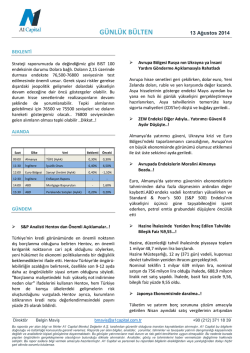

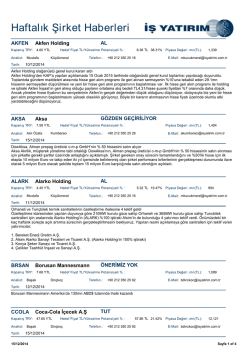

GÜNLÜK BÜLTEN BEKLENTİ TEKNİK VERİLER Türkiye’de Büyüme, Sanayi ve Cari Denge Verileri Bu Hafta Rehberimiz Olacak..! EURUSD Moody’s Nasihat Bile Vermedi..! Geçtiğimiz Cuma akşamı biz Moody’s den gelecek raporu beklerken Moody’s ise notu açıklamayacağını belirtti… Moody's son olarak 8 Ağustos 2014'te yine not açıklaması beklenirken, aynı duyuruyu yaparak kredi notunu açıklamamıştı. 8 Aralık 2014 Dün gelen Draghi açıklamalarının ardından EURUSD paritesinde başlayan hareketlilik bugün ABD tarafından gelen tarım dışı istihdam verisi ile birlikte tekrardan hız kazanmaya başladı. Destek: 1,2270 – 1,2250 – 1,2210 Direnç: 1,2300 – 1,2320 – 1,2360 ALTIN Moody's 11 Nisan 2014'te Türkiye'nin yatırım yapılabilir seviyenin en altındaki Baa3 kredi notunu teyit ederken, görünümü durağandan negatife çevirmişti. Amerika’dan beklentilerin oldukça üzerindeki tarım dışı istihdam verisi altın fiyatlarında aşağı yönlü sert bir hareketlenme getirdi. Fakat bu durumda dikkat edilmesi gereken noktalardan biri halen 1180 desteğinin üzerinde olunduğudur. Bugünün öne çıkan verileri şunlar olacak: 09:00 Almanya Ekim Ayı Sanayi Üretimi ( Aylık Beklenti %0.0 – Yıllık Beklenti %0.2 Destek: 1180 – 1170 - 1150 Direnç: 1205 – 1215 – 1230 10:00 Türkiye Ekim Ayı Sanayi Üretimi (Önceki Aylık %1.7 – Önceki Yıllık %2.2) USDTRY 11:30 Euro Bölgesi SENTIX Yatırımıcı Güven Endeksi ( Beklenti -10.0) ABD tarafından gelen istihdam rakamları ile rallisine devam eden USDTRY ‘de gözler Moody’s den gelecek olan haberlere çevrildi. Alımların devamı beklenebilir. Dolar, DXY ve Petrol rehberimiz olacak… AJANDA Destek : 2,2550 – 2,2450 – 2,2350 Direnç : 2,2670 – 2,2850 – 2,2300 Saat Ülke Veri Beklenti Önceki 10:00 TR PETROL 1.4% 09:00 ALM SANAYİ ÜRETİMİ SANAYİ ÜRETİM ENDEKSİ ---- ABD FRB'DEN LOCKHART KONUŞACAK ---- AB Kademeli satışların devam ettiği petrol fiyatlarında ABD tarafından gelen veriler etkili oldu. Salınımların hızlandığı petrol fiyatlarında gevşemenin devamı beklenebilir. EUROGROUP TOPLANTISI PİYASA XU100 85.239 -1,15% EUR/USD 1,2293 -0,09% VIOP 106.400 -1,21% TR 2Y 7,78 2,10% DOLAR 2,2591 -0,09% TR 10Y 8,11 2,53% EURO 2,7778 0,01% US 10Y 2,3225 0,69% DOWJONES 17.959 0,33% ALTIN 1.193,77 0,25% DAX 10.087 2,39% BRENT 68,23 -0,15% Direktör Belgin Maviş Destek : 64,90 – 63,65 – 62,75 Direnç : 65,75 – 67,00 – 67,85 [email protected] +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 8 Aralık 2014 GÜNDEM Avrupa Merkez Bankası (AMB) Başkanı Mario Draghi'nin, 2014 yılının sıkıntılı geçirilen son dönemlerinin ardından, politika yapıcılar arasında teşvik paketine yönelik görüş birliği sağlayabilmesi için yedi haftası var. Moody's Türkiye'nin notunu açıklamadı Türkiye'ye yönelik kredi notu açıklaması beklenen uluslararası kredi derecelendirme kuruluşu Moody's, resmi sitesinden kısa bir bildiri yayınlayarak, notu açıklamayacağını ifade etti "Moody's bu açıklamayı 5 Aralık 2014 tarihli faaliyet takvimine istinaden yapmaktadır. Açıklama piyasalar için bilgi sağlamak amacındadır ve resmi bir kredi notu açıklaması değildir. Moody's tarafından bildirilen açıklama takvimi, kredi notlarının açıklanabileceği üç tarih belirler ve potansiyel hareketlere ilişkin bir göstergedir." Almanya MB büyüme tahminini düşürdü Almanya merkez bankası Bundesbank, Euro Bölgesi'nin tüketici fiyatlarını artırmakta güçlük çekmesi ile 2016 yılına kadar enflasyon ve büyüme tahminlerini düşürdü. Frankfurt merkezli Bundesbank, 2014 yılı için büyüme tahminini yüzde 1.9'dan yüzde 1.4'e düşürdü. Banka ayrıca yine 2014 yılı için enflasyon tahminini de yüzde 1.1'den yüzde 0.9'a indirdi. Bundesbank enflasyonun 2015'te yüzde 1.1, 2016'da ise yüzde 1.8 olacağını tahmin ederken, büyümenin ise 2015'te bir önceki tahminin yarısı olan yüzde 1 seviyesinde, 2016'da ise yüzde 1.6 olacağını öngördü. Bundesbank ayrıca tahminlerin son dönemde petrol fiyatlarında yaşanan düşüşleri içermediğini de bildirdi. Euro Bölgesi büyümesi beklentiyi karşıladı Euro Bölgesi'nde yatırımlar üst üste ikinci çeyrekte gerileyerek, Avrupa Merkez Bankası'nın (AMB) tahminlerini kesmesine neden olan ekonomik zayıflığı ortaya koydu. Euro Bölgesi ekonomisi üçüncü çeyrekte yıllık bazda yüzde 0.8, dönemsel bazda ise yüzde 0.2 büyüdü. Yatırımlar ise yüzde 0.3 gerilerken, bir önceki çeyrekte yüzde 1.2'lik düşüş kaydedilmişti. Direktör Belgin Maviş AMB Ocak'ta ülke tahvili almayı düşünebilir Euro Bölgesi için parasal genişleme kararının çıkmadığı Yönetim Konseyi toplantısı sonrası, Başkan Draghi, durumun gelecek yılın başında "yeniden değerlendirmeye" alınacağı taahhüdünde bulundu. Görüşmeler hakkında bilgiye sahip iki Euro Bölgesi yetkilisine göre, konsey, 22 Ocak'ta yapılacak bir sonraki para politikası toplantısında, ülke tahvillerini de içeren daha geniş tabanlı bir varlık alım programı için bir teklifi dikkate almayı bekliyor. Enflasyonun halihazırda beş yılın en düşük seviyesinde olması ve petrol fiyatlarındaki sert düşüş nedeniyle aşağı enflasyon oranı üzerindeki aşağı baskının daha da artması ile birlikte, politika yapıcıların üzerindeki teşvikleri genişletme baskısı daha da artacak. Draghi, herhangi bir adım konusunda geniş tabanlı bir anlaşmaya ulaşılacağına inandığını, ancak karar alınması için oybirliğine ihtiyaç olmadığını söyledi. ABD'de İstihdam Beklentileri Çok Çok Aştı..! ABD’de tarım dışı istihdam artışı Kasım ayında beklentilerin çok üstünde gelerek, ekonomik toparlanmanın rayına oturmaya başladığını bir kez daha gösterdi. İşsizlik ise sabit kalarak beklenti ile aynı düzeyde geldi. Çalışma Bakanlığı’nın Washington’da açıkladığı veriye göre, ABD’de tarım dışı istihdam Kasım’da 321.000 artarak, Ocak 2012'den bu yana en yüksek seviyeye çıktı. İşsizlik oranı ise yüzde 5.8'de kalarak beklenti seviyesinde gerçekleşti. Ekim ayında daha önce 214 bin olarak açıklanan istihdam artışı da, 243.000'e güncellendi. İstikrarlı istihdamdan doğan gelir ve talep artışı, daha fazla Amerikalı için iş imkanı yaratıyor. İstihdam piyasasındaki iyileşme, Merkez Bankası Fed yetkililerine, ekonominin önümüzdeki yıl gerçekleşecek bir faiz artışını kaldırabilecek bir durumda olduğu mesajını verebilir. [email protected] +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 8 Aralık 2014 Obama: İstihdamda 1990'dan bu yana en büyük artış sağlandı ABD Başkanı Barack Obama, Amerikan ekonomisinin 2014'ün başından bu yana 2,65 milyon kişiye iş imkanı yarattığı belirtirken, bunun 1990'dan bu yana en büyük istihdam artışı olduğunu vurguladı. "Amerikan şirketleri geçen ay 300 binin üzerinde insana iş imkanı yarattı. Bu, 1990'lı yıllardan bu yana kaydedilen en hızlı istihdam artışının devamını sağladı" diyen Obama, ülke ekonomisinin 2014'ün başından bu yana geçen 11 ayda 2,65 milyon, son 57 ayda ise toplam 10,9 milyon kişiye istihdam yarattığının altını çizdi. Obama, ayrıca işçi ücretlerinin de artmakta olduğuna dikkati çekerek, bunun milyonlarca Amerikalıyı memnun edici bir gelişme olduğunu ifade etti. Çin’in ticaret fazlası rekor kırdı Çin’in dış ticaret fazlası, petrol ve diğer emtia fiyatlarının düşmesi ile ithalatta beklenmedik bir gerilemenin oluşmasının ardından Kasım ayında rekor seviyeye ulaştı. Çin Gümrük İdaresi’nin açıkladığı verilere göre ihracat, bir yıl önceye göre yüzde 4.7 artış göstererek yüzde 8’lik yükseliş öngören beklentinin altında kaldı. İthalat, yüzde 6.7 gerilerken beklentiler yüzde 3.8 yükseliş görüleceği yönündeydi. Böylece 54.47 milyar dolarlık bir ticaret açığı oluştu. Japonya’da resesyon derinleşiyor Japonya’da resesyon, şirket yatırımlarının beklenmedik şekilde daralması ile derinleşti. Ekonomik programına destek için seçim kampanyası yürüten Başbakan Shinzo Abe’nin şirket yatırımlarındaki düşüş ile darbe aldığı belirtiliyor. Japonya ekonomisi, bir önceki çeyreğe göre TemmuzEylül döneminde yıllık bazda yüzde 1.9 daraldı. Öncü veri ile yüzde 1.6’lik bir gerileme olduğu açıklanmıştı. IMF'ten Türkiye'ye resesyon uyarısı Uluslararası Para Fonu (IMF) Türkiye’de ekonomi politikalarında bir değişiklik olmaması durumunda orta vadeli ekonomik performansın yakın geçmişten daha Direktör Belgin Maviş zayıf olacağı tahmininde bulundu. Türkiye’nin düşük iç tasarrufları ve rekabetle ilgili sınırlılıklarının yatırım ve ihracatı sınırladığını belirten IMF, mevcut politikalar ve ulusal tasarruf oranlarıyla yıllık orta vadeli yıllık büyüme oranını yüzde 3.2’ye revize etti. Fırtına Sonrası Altın Heyecanla beklenen tarım dışı istihdam değişimi verisi açıklandı. 321 bin ile beklentilerin çok üzerinde gelen veri ALTINda 20 dolar bir düşüş yarattı ve 1186'lara kadar geriledi ALTIN. Fakat verdiklerinin büyük bölümünü geri alan sarı metal raporu yazdığımız anlarda tekrar 1200 direncini test ediyor. Bu hafta yazdığımız raporlarda da iyi veriler gelmesi durumunda ALTIN ilk anda vereceği tepki aşağı yönlü olur fakat bu pek kalıcı olmayabilir demiştik. Manşet veri mevsimsel tek seferlik bir etki kokusu verse de maaşlardaki artış ve diğer göstergelerle birlikte istihdam raporu nette dolar için oldukça pozitif ve Fed'ten 2015 yaz aylarında faiz artırımı bekleyenler memnun. ALTIN için orta vadede hala karamsar değiliz. ABD'den gelen iyi verilere rağmen bu gece 1200 üzerinde bir kapanış gerçekleşirse önümüzdeki hafta 1220 atağı beklentimiz meyvesini verebilir. (FOREX KOÇU) Tarım Dışı İstihdamda Uçuk Artış ABD tarım dışı istihdam değişimi piyasayı resmen salladı. Piyasa 230 binlik bir artış beklerken Kasım ayında 321 bin ile 2010 Haziran ayından bu yana en yüksek istihdam artışı yaşandı ABD ekonomisinde. Beklentilerin çok üzerinde bir veri ve son zamanlardaki trendin çok dışında. Bu nedenle mevsimsel faktörlerin neden olduğu tek seferlik bir etkiyi akıllara getiriyor fakat tek başına tdi değişimi değil maaşlardaki %0.4 artışta beklentilerden yüksek. İşsizlik oranı ise %5.8 ile son yılların en düşük seviyelerinde kaldı. İş gücüne katılım oranı %62.8 seviyesinde kalırken, düşük istihdam oranı (underemployment) %11.4 ile gerilemeye devam etti. Revizelere baktığımızda Ekim ayı rakamına 214 binden 243 bine revize geldiğini, saatlik kazançların ise 34.6'dan 34.5'e revize geldiğini görüyoruz. [email protected] +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 8 Aralık 2014 2015 yaz aylarında faiz artırım beklentilerini palazlayacak sağlam bir istihdam raporu. 321 binlik manşet rakamda mevsimsel veya tek seferlik bir etki olabilir fakat gerek işsizlik oranı, gerekse de maaşlardaki artış Fed'in ABD istihdam piyasasındaki toparlanma görüşüne paralel bir görünüme işaret ediyor. İyi veriler sonrası USDJPY 121.30'lara kadar tırmanarak son yedi yıl zirvesini, dolar endeksi ise 89.40'lar ile beş yılın zirvesini tazeledi. Güçlü dolar temasını devam ettirecek bir veri. (FOREX KOÇU) Şirket Haberleri ADEL – Yeni döneme ilişkin toplu iş sözleşmesi görüşmelerinde anlaşma sağlanamamış olup, uyuşmazlık tutanağı düzenlendi. AKPAZ – Krüger Group şirketlerinden olan Ludwig Schokolade ile Schogetten, Fritt, Mauxion, Trumpf ve Ludwig markalarına ait çikolata ve şekerleme ürün portföyünün Türkiye’de tek satıcılık anlaşması konusunda sözleşme imzalandı. ARMDA – Şirket paylarının Aptec Holdings tarafından satın alınması sonucunda zorunlu pay alım teklifi için SPK’ya başvuru yapılmış olup, pay alım teklifi fiyatı olarak 2,62 TL ve 1,75 Doların TL’ye çevrilmesi sonucunda çıkacak tutardan yüksek olanın belirleneceği açıklandı. BRISA – Destek Hizmetleri Grubu adı altında 461 kişilik altişveren çalışanlarının iş sözleşmeleri devir alınmış olup, toplam çalışan sayısı 1.964'den 2.425'e yükseldi. DAGHL – Koç Çelik bünyesine devrolunması suretiyle birleşmesi başvurusu SPK tarafından kabul edilmedi. EGSER – Üretim kapasite artışına gidilmeden yapılacak modernizasyon ve yenileme yatırımları kapsamında 43 milyon TL tutarında yatırım teşvik belgesi alındı. EKGYO – Ocak – Kasım 2014 dönemi KDV hariç 4.340 milyon TL değerinde 8596 adet bağımsız bölümün satışı gerçekleştirildi. ESEMS – Şirket ortaklarından Cankurtaran Holding, adına kayıtlı bulunan hisselerden, eski personellerin Direktör Belgin Maviş çalışma sürelerine ilişkin kıdem tazminatı borçlarına karşılık, 660.000 TL nominal değerdeki hisseyi DİSK'e rehin vermek suretiyle teminat olarak verdi. GARAN – 6 milyar dolar tutarına kadar borçlanma aracı ihracı için Genel Müdürlüğe yetki verildi. Gelir İdaresi Başkanlığı ile varılan uzlaşma neticesinde 35 milyon TL vergi aslı gecikme faizi ile birlikte ödeneceği açıklandı. GEREL – Şirket sermayesinin 10 milyon TL’den %33,33 oranında bedelli artırılarak 40 milyon TL’ye çıkarılması amacıyla SPK’ya başvuru yapılmasına karar verildi. NUHCM – Şirketin uğramış olduğu zararın tazmini için ilgili dönemde yönetim kurulu başkanı Atalay Şahinoğlu hakkında sorumluluk davası açıldı. ODAS – %92 oranında iştiraki olan Çan Kömür ve İnşaat’ın, Çanakkale’de kurulması planlanan 330 MWe kurulu gücündeki Çan-2 termik santral üretim tesisine ilişkin olarak hazırlanan ÇED raporu resmi komisyon tarafından kabul edildi. OLMIP – 2. dönem toplu iş sözleşmesi görüşmelerinde arabuluculuk safhası uyuşmazlıkla sonuçlandı. PRKME – Silopi Elektrik ile devrolma yoluyla birleşme işlemiyle ilgili olarak EPDK görüşü beklenmekte olup, SPK’ya ek süre talebiyle başvuru yapıldı. YKGYO – 10.264 m2 büyüklüğünde arsada geliştirilen, proje tamamlandığında arsa sahiplerine %54, Şirkete %46 hasılat paylaşım oranı öngören Ankara-Çankaya projesinde, inşaatta sağlanan ilerleme dikkate alınarak, %11'lik ilave arsa payı devri gerçekleştirilmiş olup, %23 olan mevcut arsa payı devir sonrasında %34'e ulaştı. Pay Alım Satım Haberleri AKSGY – Şirket ortaklarından Ariş Sanayi, sahip olduğu payların bir kısmını borsa dışında Akkök Holding’e satacağını bildirdi. EDIP – Şirket ortaklarından İbrahim Çelebi, 0,98 TL fiyatla 51.000 adet pay satarken, Şirket sermayesindeki payı %2,11’e geriledi. [email protected] +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 8 Aralık 2014 EUYO – Şirket ortaklarından Euro Finans Menkul Değerler, 0,67 – 0,68 TL fiyat aralığından 550.000 adet pay satarken, Şirket sermayesindeki payı %11,87’ye geriledi. GENTS – Şirket ortaklarından Gentaş Metal, 1,62 – 1,63 TL fiyat aralığından 200.000 adet pay satarken, Şirket sermayesindeki payı %1,32’ye geriledi. GLRYH – Şirketin hakim ortağı Murat Güler, 1,00 – 1,02 TL fiyat aralığından 257.500 adet pay satarken, Şirket sermayesindeki payı %18,06’ya geriledi. INTEM & ECZYT – Şirket ortaklarından Eczacıbaşı Yatırım Holding, 13,50 – 13,60 TL fiyat aralığından 13.030 adet pay satın alırken, Şirket sermayesindeki payı %46,67’ye ulaştı. KRATL – Şirket paylarının geri alımı kapsamında, 1,16 TL fiyatla 17.500 adet pay satın alırken, geri alınan pay oranı Şirket sermayesinin %3,16’sına yükseldi. KRSAN – Şirket ortaklarından Mustafa Uğur Bayraktar, 6,19 – 6,20 TL fiyat aralığından 10.000 adet pay satın alırken, Şirket sermayesindeki payı %1,69’a ulaştı. NTHOL – Şirket ortaklarından Besim Tibuk, 3,34 – 3,36 TL fiyat aralığından 23.818 adet pay satın alırken, Şirket sermayesindeki payı %5,89’a yükseldi. NUHCM – Şirket ortaklarından Sinan Yurtbilir, Özer Yurtbilir ve Güneş Yurtbilir 08.12.2014 – 31.12.2014 tarihleri arasında 40.000 adet pay satmayı planladıklarını açıkladılar. PAGYO – Şirket ortaklarından İsmet Kılıç, 3,90 – 3,94 TL fiyat aralığından 15.005 adet pay satarken, Şirket sermayesindeki payı %2,39’a geriledi. KAYNAK: BLOOMBERGHT, CNBCE, FOREX KOÇU Direktör Belgin Maviş [email protected] +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz