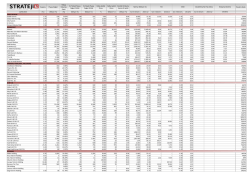

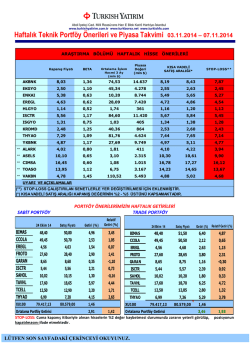

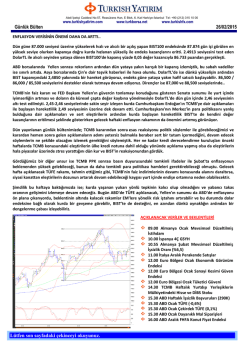

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/02/2015 “TEMKİNLİ” SÜRPRİZ! Dün güne %0,16 artışla başlayan BIST100 endeksinde ilk seans %0,47 primle 86,693 puandan kapatılırken TCMB’nin iyimser bir bekleme modunda beklendiğinden söz edebiliriz. Gün içinde 86,011-86,794 gibi görece daha dar bir bantta hareketin ardından kapanış %0,47 primle 86,691 puandan gerçekleşti. Dün Yellen sonrası gevşemeye devam eden DolarTL bu sabah 2,4650 sınırında, dün ABD rekordan kapandı, bu sabah Çin’den PMI verisi de iyimser sinyaller veriyor. BIST100 güne alıcılı başlayabilir. Dirençler 87,000/88,500, Destekler : 86,500/85,500 Yurt içinde dün piyasaların gözü kulağı Ankara’daydı ve TCMB haftalık repo faizi ve faiz koridorunun alt bandında 25 bps indirim (bizim beklentimiz : 50 bps) ve üst bantta ise 50 bps (bizim beklentimiz : 25 bps) indirim kararı aldı. Koridor ve alt bantta piyasa beklentileri de 25-50 baz puanlık indirim etrafında yoğunlaşıyordu ancak üst bant tarafında sürpriz bir adımdan bahsetmek mümkün. Alınan aksiyon ile kurdaki oynaklık ve petrol fiyatlarının 48 dolardan 60 doların üzerine yönelen hareketi nedeniyle politika faizinde kendi ölçülü adım tanımlamasının en alt düzeyinde bir adımı seçtiğini düşünüyoruz. Üst bantta indirim ise kredi kanalı üzerinden büyümeye bir miktar destek verme amacı taşıyor olmakla beraber TL’de bir miktar daha değer kaybını tolere edilebilir bulduğu ve/veya TL üzerinde spekülatif atak ve ani şoklara ilişkin riskleri önceki dönemlere kıyasla daha sınırlı gördüğü sinyali veriyor. Kurda oynaklık ve petrol fiyatları da hesaba katılarak “gıda ve enerji fiyatlarındaki oynaklık” ifadesini ele aldığımızda ise haftaya açıklanacak Şubat ayı enflasyon rakamının bir sonraki toplantıda daha da temkinli bir adımı gerektirebileceğini görüyoruz, zira 2015 ilk yarıda enflasyonun %5’lik hedefe uyumlu seviyelere geleceği ifadesinin notta yer almaması da bu görüşümüze destek veriyor... Bununla beraber “çekirdek enflasyondaki düşüşün devam edeceği öngörülmektedir.” İfadesi kullanıldığı için de ölçülü adımlarla faiz indirimleri kapısının tamamen kapatılmamış olduğunu da düşünebiliriz. Önümüzdeki dönemde para politikası hamleleri enflasyon görünümünde iyileşme bağlandığı için gelecek beklenti anketlerinin yüksek önemini korumaya devam etmesini beklemekteyiz. Piyasa reaksiyonu açısından ise alt ve üst bantta indirimler 25-50 bps’lik genel beklenti dahilinde olduğundan siyasi söylemleri görmeden zaten bir stres yaratmaması normal bir reaksiyon ancak üst bantta indirime DolarTL’nin ilk etapta 2,4850’nin üzerine çok anlık ve kalıcı olmayan bir tepki sonrası 2,47’li seviyelerine geri dönmesini not ediyoruz. Bundan sonrasında ise esas reaksiyonu politik söylemler ile görebileceğimizi de hatırlatmak isteriz. Dün gelen açıklamalar adımı yetersiz bulmakla beraber sert bir tutum içermiyordu ancak söylemlerin ne şekilde devam edeceğini izlemeye devam edeceğiz.. Yellen’ı 2,4750’ler etrafında bekleyen DolarTL, açıklamaların ilk etapta doları güçlendirmesi ile 2,4878’e dek yükselse de sonrasında yeniden yönünü aşağı çevirerek 2,47’nin altına indi… Yellen’dan açıklamalarında güvercin tarafta bir tonlamadan bahsedebiliriz. Ayrıca son açıklama ile enflasyon rakamlarının bir miktar daha öne çıkabileceğini düşünüyoruz. Yellen’ın açıklamalarını şahin tonlamalar içermediğine emin olunması ile küresel piyasalarda da rahatlama izledik. Bugün de Yellen’ın sunumu var ancak dünkünden farklı açıklamalar beklemiyoruz. Draghi’nin AP’de katılacağı toplantıdan mesajlar gelip gelmeyeceği izlenebilir. Veri akışında ise ABD’de yeni konut satışları verisi ön plana çıkacak. AÇIKLANACAK VERİLER VE BEKLENTİLERİ 09.45 Fransa Şubat Tüketici Güveni (91,0) 10.00 İspanya Ocak ÜFE 15.30 ABD Haftalık Chicago FED Finansal Koşullar Endeksi 17.00 ABD Ocak Yeni Konut Satışları (475K) 17.30 ABD Haftalık DOE Petrol Stokları Almanya, Nisan 2020 vadeli tahvil ihalesiyle 4 MLR euro satış hedefleyecek. / TSİ 12.30 FED Başkanı Yellen, Finansal Hizmetler Komitesi’nde Para Politikası Yarı Yıl Sunumu yapacak. / TSİ 17.00 ECB Başkanı Draghi, Avrupa Parlamentosu’nda bir toplantıya katılacak. / TSİ 18.30 Tatil Olan Borsalar : Çin Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/02/2015 YURTDIŞI ÖNEMLİ GELİŞMELER Euro Bölgesi Maliye Bakanları Yunanistan’ın başvurusunu onayladı.. Euro Bölgesi Maliye Bakanları dün yaptıkları telekonferans görüşmesinde Yunanistan’ın sunduğu reform listesini görüşerek mevcut kurtarma anlaşmasının 4 aylığına uzatılması talebini onayladılar. Varılan anlaşma ilk olarak Cuma günü Almanya parlamentosunda olmakla beraber üye ülkelerce de görüşülecek. AB Komisyonu`nun ekonomik ve parasal işlerden sorumlu üyesi Moscovici, Eurogroup’un vardığı anlaşmanın Yunanistan programının uzatılmasının üye ülkelerde onayının önünü açtığını söyledi. Yellen ne dedi? Dün FED Başkanı Yellen’ın Senato’da yarı yıl para politikası sunumu vardı. Yellen, FED’in faiz artışı öncesi sözlü yönlendirmeyi değiştireceğini ve yeni sözlü yönlendirmenin önümüzdeki birkaç toplantıda açıklanmak zorunda olmadığını söyledi. Ayrıca faizleri enflasyon konusunda yeterli güven oluşunca artıracaklarını söyleyen Yellen’ın yakın dönemde enflasyonun düşebileceği ve bunun yanında işgücü piyasasında kayda değer bir iyileşme olmakla beraber bir miktar daha toparlanma için yer olduğu açıklamalarını hala güvercinler kanadında değerlendiriyoruz. Çin’de imalat PMI’dan iyi sinyal.. İmalat PMI verisi Ocak ayında 49,7 ile daralma sinyali verdikten sonra Şubat’ta öncü imalat PMI 50,1 ile Çin’de imalat sanayinin yeniden genişlemeye dönmüş olabileceği sinyali verdi. Ayrıca basında yer alan haberlere göre; Çin’de emlak sektöründe gerilemeyi engellemek için bir önlem paketi hazırlanıyor. Almanya’da büyüme, Eurozone’da TÜFE beklenildiği gibi.. Euro Bölgesi’nin lokomotif ekonomisi Almanya 2014 4.çeyrekte yüzde 0,7 büyüdü, büyüme yıllık bazda yüzde 1,4 oldu ve hem çeyreklik hem de yıllık büyüme rakamları beklentilere paralel. Euro Bölgesi’nde TÜFE ise aylık bazda -1,6%, yıllık bazda -0,6% ile baskı altında olmayı sürdürürken çekirdek TÜFE’de de aylık 1,9% düşüş, yıllık bazda %0,6 artış ile (önceki %0,7) baskının devamını görüyoruz. Hong Kong ekonomisi 4Ç’de yavaşladı.. Hong Kong ekonomisi 2014 yılının son çeyreğinde %0,4 büyüdü (3Ç büyüme : %1,4) Yurt içi politik gerilimler yavaşlayan büyümede harcamalar üzerinden etkili.. Ukrayna-Rusya gündemi durulmuyor.. bloomberght.com’a göre; Ukrayna’nın doğusunda Ukrayna ordusu ile Rus yanlısı ayrılıkçılar arasında Minsk’te imzalanan ateşkesin son 24 saatlik dönemde 14 kez ihlal edildiği bildirildi. ABD Dışişleri Bakanı Kerry de Rusya’nın Ukrayna’daki eylemler konusunda birçok kez yalan söylediği çıkışı yaptı. Moody’s de Rusya’nın notunu geçen hafta indirmesi sonrası Sberbank VTB JSC, Gazprombank, Rus Tarım Bankası, Konut ve Mortgage Kredileri Ajansı (AHML), Vnesheconombank ve Alfa-Bank'ın kredi notlarını birer basamak indirdi. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Ekonomi Bakanı Zeybekçi’den faiz yorumu.. Ekonomi Bakanı Nihat Zeybekçi, TCMB kararında cesaret göremediğini, Türkiye’de politika faizinin %7’nin ve faiz koridorunda üst bandın da %10 düzeyinin altında olması gerektiğini söyledi. Bilim, Sanayi ve Teknoloji Bakanı Işık faiz kararını değerlendirdi.. Bakan Işık, indirimin beklentilerini karşılamadığını, TCMB’den daha cesur bir hareket beklediklerini söyledi. Işık; “Fiyat istikrarının yanı sıra ülkenin büyümesini daha fazla dikkate almak, reel sektörün sesine kulak vermek hem ülkemiz hem MB için çok daha iyi olacaktır.” şeklinde konuştu. Başbakanlık Özelleştirme İdaresi Başkanlığı KAP’a açıklama göndererek; özelleştirme programında bulunan şirketlerin hisse senetlerinden BİAŞ’ta işlem görenlerin gerekli görülen hallerde alım-satımının yapılabilmesine, 2015 sonuna dek 2 milyar TL’ye kadar olan alım satımlar için nihai devirde İdare’nin yetkili kılınmasına karar verildiğini bildirdi. THYAO : 2014 yılı konsolide net dönem karı 1.819.259.536 TL (önceki : 682.707.427 TL) 2014 4.çeyrek net dönem karı ise 273.990.664 TL olarak gerçekleşti. (beklenti : 226 mn TL) VESTL : Eğitimde Fatih Projesi kapsamında 700.000 adet Tablet Bilgisayar Seti alımı için Milli Eğitim Bakanlığı Yenilik ve Eğitim Teknolojileri Genel Müdürlüğü tarafından açılan ihalede teklif vermiştir. TCELL : 2.200.000.000 TL kayıtlı sermaye tavanının geçerlilik süresinin 2019 sonuna dek güncellenmesine karar verildi. ANSGR : 1 TL nominal değerli paya teklif edilen net nakit temettü 0,03570 TL, teklif edilen ödeme tarihi 25.03.2015 ARCLK : 1 TL nominal değerli paya teklif edilen net nakit temettü 0,440270 TL, teklif edilen ödeme tarihi 01.04.2015 ISGYO : 1 TL nominal değerli paya teklif edilen net nakit temettü 0,0700 TL, pay biçiminde dağıtılacak kar payı %9,64138 TSPOR : Hakkı Tolunay Kafkas’ın şirket aleyhine Trabzon 1. İş Mahkemesi'nde 1.800.000 USD tazminat talebiyle açmış olduğu davada Mahkeme’nin talebi kabulüyle şirket de Yargıtay’da temyiz yoluna başvuracağını bildirmiştir. AVISA : 01.01.2015-31.01.2015 prim üretimi (hayat dalı 15,243,971 TL, hayat dışı 3,174,189 TL) toplam 18,418,161 TL NTHOL : Ortak girişim grubu tarafından Türk Milli Piyangosunu işletmek üzere, Net Piyango ve Şans Oyunları A.Ş. kurulmuştur. Net Holding, Net Piyango A.Ş.'de olası azınlık pay satışı için Scientific Games ile görüşmelere başlamıştır. ECZYT (GLBMD) : Sermayesinde %98,64 paya sahip olunan Eczacıbaşı Yatırım Menkul Değerler A.Ş.'nin hisselerinin tamamının Global Menkul Değerler A.Ş.'ne satılması için Pay Alım ve Satım Sözleşmesi imzalanmıştır. SNKRN : Senkron Güvenlik ve İletişim Sistemleri A.Ş. (1,2 mn TL sermaye artırımı, 1,48 mn TL ortak satışı) toplam 2,68 milyon TL nominal değerli paylar 1 TL nominal değere tekabül eden beher pay için 5,25 TL fiyattan Borsa Birincil Piyasa'da "Sabit Fiyatla Talep Toplama ve Satış Yöntemi" ile 26-27/02/2015 tarihlerinde halka arz edilecektir. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 25/02/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz