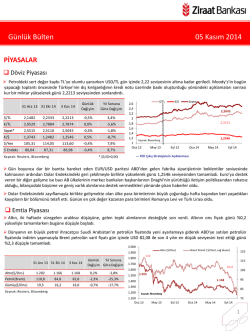

Günlük Bülten 18 Kasım 2014 PİYASALAR Döviz Piyasası Petrol fiyatlarındaki geri çekilme ve gelişmekte olan ülkelere sermaye girişinin devam etmesi TL’nin değer kazanmasına sebep oluyor. Gün boyunca 2,23 seviyesinin altında hareket eden USD/TL kuru beklentilerin altında kalan ABD verilerinin de desteğiyle gün içinde en düşük 2,2227 test etti. Kapanışa doğru paritedeki gerilemeye paralel bir miktar yükselen kur günü 2,2310 seviyesinden sonlandırdı. 31 Ara 13 14 Kas 14 17 Kas 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,2303 2,2310 0,0% 3,9% €/TL 2,9529 2,7936 2,7780 -0,6% -5,9% Sepet* 2,5515 2,5114 2,5044 -0,3% -1,8% €/$ 1,3743 1,2525 1,2450 -0,6% -9,4% $/Yen 105,31 116,29 116,65 0,3% 10,8% 80,04 87,53 87,93 0,5% 9,9% $ Endeks Ka yna k: Reuters , Bl oomberg $/TL €/$ 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 Kaynak: Bloomberg 1 Oca 13 Nis 13 Tem 13 Sepet 2,5044 2,2310 1,2450 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 --- FED Çıkış Stratejisinin Açıklanması * (0,5$+0,5€) ABD verilerinin beklentilerin altında kalmasına rağmen Euro, ECB Başkanı Draghi’nin aşağı yönlü risklere dikkat çektiği konuşmasının ardından Dolar karşısında günü değer kaybıyla tamamladı. Güne 1,25 seviyesinin üzerinde başlayan parite günü %0,6 gerileyerek 1,2450 seviyesinden tamamladı. Japon ekonomisinin daralmasının ardından küresel büyümeye yönelik endişeler Dolar endeksinin güç kazanmasına neden oldu. Gelişmekte olan ülke para birimlerinin büyük çoğunluğu Dolar karşısında günü değer kaybıyla tamamlarken en fazla değer kaybı Romanya Levi ve Macaristan Forinti’nde oldu. Emtia Piyasası Dolar endeksindeki artış ve küresel büyüme endişelerinin yarattığı düşük enflasyon beklentisi altının değer kaybetmesine neden oldu. Altının ons fiyatı günü %0,2 gerileyerek USD 1.187 seviyesinden tamamladı. Japon ekonomisinin beklenmedik bir şekilde yılın üçüncü çeyreğinde daralma yaşamasının ardından, küresel büyümeye yönelik kaygıların artmasıyla petrol fiyatları düşüşüne devam etti. Brent ham petrolün varil fiyatı günü %0,1 kayıpla tamamladı. 2.000 Altın ($/Ons) 1.900 31 Ara 13 14 Kas 14 17 Kas 14 Günlük Yıl Sonuna Değişim Göre Değişim 1.800 1.202 1.189 1.187 -0,2% -1,3% 1.600 Petrol(Brent) 110,8 79,4 79,3 -0,1% -28,4% 1.500 Gümüş($/Ons) 19,5 16,3 16,1 -1,0% -17,1% 1.400 79,3 1.693 105 95 1.187 1.300 1.200 125 115 1.700 Altın($/Ons) Ka yna k: Reuters , Bl oomberg Brent Petrol ( $/Varil, sağ eksen) 117,52 85 Kaynak: Bloomberg 1.100 Oca 13 75 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 1 Günlük Bülten 18 Kasım 2014 Top. Piyasa Hacmi Faiz Piyasası 13 Göst. Tahvilin Hacmi Gelişmekte olan ülke piyasalarına yönelik iyimser havanın devam etmesi ve Hazine’nin düzenlediği tahvil ihalesinin başarılı geçmesinin ardından 2 yıllık gösterge tahvil faizi günü 10 baz puan gerileyerek %8,14 seviyesinden sonlandırırken, 10 yıllık tahvil faizi son 1 yılın en düşük düzeyini test ettiği günü %8,46’dan tamamladı. 12 Göst. Faizi (Sol Eks,*) TCMB’nin yaptığı toplam fonlama miktarı 35,3 milyar TL düzeyine yükselirken, bu rakamın 35 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından, 0,3 milyar TL’lik kısmı da %11,25’ten kotasyondan ve ortalama fonlama maliyeti %8,27 düzeyine geriledi. 5 11 14 Kas 14 17 Kas 14 Gösterge Tahvil* 10,10 8,24 8,14 -0,10 -1,96 USD Libor( 3 aylık) 0,25 0,23 0,23 0,00 -0,02 EUR Libor( 3 aylık) 0,27 0,06 0,06 0,00 -0,21 O/N İMKB Repo 7,60 9,70 9,37 -0,33 1,77 Eurobond 2030* 6,91 4,87 4,85 -0,02 -2,06 9 8 7 6 4 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 133 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 13 12 11 10 9 8 7 6 5 4 3 2 May 12 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 999 10 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 %8,14 TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru %8,27 Ağırlıklı Fonlama Faizi Eki 12 Mar 13 Gecelik Borç Alma-Verme Faizi Ağu 13 Oca 14 Haz 14 Kas 14 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 176 seviyesine yükselirken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,85 seviyesine geriledi. Borsalar Gün içinde 82.000 direncine yaklaşan BİST-100 endeksi, kapanışa doğru kâr realizasyonuyla günü %0,9 ekside tamamladı. ABD borsaları şirketler arası yüksek tutarlı anlaşmaların etkisiyle Japon ekonomisindeki daralmanın yarattığı endişelerini bastırarak günü artıda tamamladı. 31 Ara 13 14 Kas 14 17 Kas 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 98.000 İşlem Hacmi (milyon TL) 7.000 93.000 BIST 100 Endeks (sağ eksen) 88.000 BIST-100 67.802 81.212 80.500 -0,9% 18,7% 6.000 BIST-30 82.448 100.156 99.271 -0,9% 20,4% 5.000 Sanayi 62.349 74.704 74.043 -0,9% 18,8% 78.000 4.000 73.000 Hizmetler 50.656 57.976 57.737 -0,4% 14,0% 3.000 68.000 Mali 90.498 109.864 108.809 -1,0% 20,2% Bankalar Endeksi 122.226 150.611 149.219 -0,9% 22,1% Dow Jones 16.577 17.635 17.648 0,1% 6,5% 1.848 2.040 2.041 0,1% 10,4% S&P 500 DAX 9.552 9.253 9.306 0,6% -2,6% Nikkei 225 16.291 17.491 16.974 -3,0% 4,2% Bovespa 51.507 51.772 51.257 -1,0% -0,5% Ka yna k: Reuters , Bl oomberg 80.500 83.000 63.000 2.000 58.000 1.000 53.000 0 Oca.13 48.000 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Kaynak: Reuters 2 Günlük Bülten 18 Kasım 2014 PİYASALARDAKİ GELİŞMELER Maliye Bakanlığı tarafından ekim ayı bütçe gerçekleşmeleri açıklandı. Türkiye'de işsizlik oranı ağustos 2014 döneminde %10,1'e yükseldi ve şubat ayından sonra tekrar çift hanelere ulaştı. Hazine'nin Kasım ayı borçlanma programı çerçevesinde 10 Temmuz 2019 itfalı 5 yıllık gösterge tahvilin yeniden ihracında bileşik faiz %8,26 ile beklentilere paralel gerçekleşti. Avrupa Parlamentosu Ekonomik ve Parasal İşler Komitesi'nde konuşan Draghi, ECB'nin aldığı son tedbirlerin fayda sağladığına dair belli belirsiz ön işaretler almaya başladıklarını, ancak tedbirlerin etkilerini görmek için daha fazla zaman gerektiğini de vurguladı. ABD‘de New York FED imalat sanayi endeksi kasımda 10,16'ya ile beklentilerin (11) altında bir değer aldı. ABD'de sanayi üretimi ekimde %0,1 gerilerken, imalat sanayinde kapasite kullanımı ise %78,9'a geriledi. San Francisco FED tarafından gerçekleştirilen bir araştırmaya göre para politikası “aşırı enflasyona neden olmaktan uzak görünüyor” ve fiyat artışları 2016 yılının sonuna kadar yavaş kalmayı sürdürecek. Çin'e doğrudan yabancı yatırımları Ocak-Ekim 2014 döneminde %1,2 düşüşle USD 95,9 milyar olarak gerçekleşti. Çin'in önde gelen 70 kentinde yeni konut fiyatları ekimde yeni konut fiyatları bir önceki aya göre %0,8 geriledi. Maliye Bakanlığı tarafından ekim ayı bütçe gerçekleşmeleri açıklandı. 2013 yılı Ekim ayında 3,2 milyar TL açık veren bütçe 2014 yılı Ekim ayında 3 milyar TL açık verdi. Bir önceki yılın aynı döneminde 751 milyon TL açık veren faiz dışı denge 2014 Ekim döneminde 4 milyar TL fazla verdi. Ekim ayı bütçe giderleri %12 artarak toplam 37,2 milyar TL olarak gerçekleşti. Personel giderleri, geçen yılın aynı ayına göre %13,4 oranında artarak 9,5 milyar TL olurken, faiz harcamaları %191 artarak 7 milyar TL olarak gerçekleşti. Ekim ayı toplam bütçe gelirleri ise geçen yıla göre %13,8 artarak 34,2 milyar TL oldu. Vergi gelirleri %7,3 artarak 28 milyar TL düzeyinde gerçekleşti. 2013 2014 Milyon TL Bütçe Giderleri Ekim Ocak-Ekim Eylül Ekim Ocak-Ekim Ekim 20132014 Değişim Ocak-Ekim 2013-2014 Değişim 33.188 327.728 39.550 37.185 362.620 12,0% 10,6% Faiz Hariç Giderler 30.779 281.481 34.917 30.181 317.347 -1,9% 12,7% Faiz Harcamaları 2.409 46.247 4.633 7.004 45.273 190,7% -2,1% 30.018 320.064 30.339 34.175 347.679 13,8% 8,6% 26.022 266.285 26.237 27.925 286.575 7,3% 7,6% Bütçe Dengesi -3.170 -7.664 -9.211 -3.010 -14.941 -5,0% 94,9% Faiz Dışı Denge -761 38.583 -4.578 3.994 30.332 -625,1% -21,4% Bütçe Gelirleri Vergi Gelirleri Kaynak: BUMKO 3 Günlük Bülten 18 Kasım 2014 Türkiye'de işsizlik oranı ağustos 2014 döneminde %10,1'e yükseldi ve şubat ayından sonra tekrar çift hanelere ulaştı. 2014 Ağustos dönemi işsizlik oranı bir önceki yılın aynı dönemine göre 1,1 puan artış, bir önceki aya göre ise 0,3 puan yükseliş kaydederek %10,1 olarak gerçekleşti. İşsizlik oranı erkeklerde %8,9, kadınlarda ise %12,7 oldu. Tarım dışı işsizlik oranı bir önceki yılın aynı dönemine göre 1,1 puan artarak %12,3 seviyesine yükseldi. İşgücüne katılma oranı %51,2 seviyesinde açıklandı. İşgücüne katılma oranı erkeklerde %72,1, kadınlarda ise %30,9 oldu. 2014 yılı Ağustos döneminde 15-24 yaş grubunu içeren genç işsizlik oranı %18,9 iken, 15-64 yaş grubunda ise %10,3 olarak gerçekleşti. Mevsimsellikten arındırılmış işsizlik oranı, %10,4 ile geçen dönem olduğu gibi Ekim 2010’dan bu yana ulaştığı en yüksek seviyeyi korudu. Mevsimsellikten arındırılmış tarım dışı işsizlik oranı ise geçen aya göre 0,1 puan gerileyerek %12,4 seviyesinde gerçekleşti. İşsizlik Oranı (%) 17 15 Mevsimsellikten Arındırılmış İşsizlik Oranı 13,5 İşsizlik Oranı 13 10,4 11 9 2014 OVP İşsizlik Oranı Hedefi %9,6 10,1 Kaynak: TÜİK Oca.09 Nis.09 Tem.09 Eki.09 Oca.10 Nis.10 Tem.10 Eki.10 Oca.11 Nis.11 Tem.11 Eki.11 Oca.12 Nis.12 Tem.12 Eki.12 Oca.13 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 7 ABD'de sanayi üretimi ekimde %0,1 gerilerken, imalat sanayinde kapasite kullanımı ise %78,9'a geriledi. Beklentiler sanayi üretiminin %0,2 artacağını, kapasite kullanımının ise 79,3 olacağı yönündeydi. Daha önce %1 olarak açıklanan eylül ayı sanayi üretimindeki artış %0,2'ye, %79,3 olan kapasite kullanım oranı %79,2'ye revize edildi. 10 Sanayi Üretim Ortalaması (YoY) 4 Büyüme (YoY) 3 5 2 1 0 0 -1 -5 -2 -3 -10 -4 -5 2014 3 Ç. 2014 1 Ç. 2013 3 Ç. 2013 1 Ç. 2012 3 Ç. 2012 1 Ç. 2011 3 Ç. 2011 1 Ç. 2010 3 Ç. 2010 1 Ç. 2009 3 Ç. 2009 1 Ç. 2008 3 Ç. -6 2008 1 Ç. -15 4 Günlük Bülten 18 Kasım 2014 Avrupa Parlamentosu Ekonomik ve Parasal İşler Komitesi'nde konuşan Draghi, ECB'nin aldığı son tedbirlerin fayda sağladığına dair belli belirsiz ön işaretler almaya başladıklarını, ancak tedbirlerin etkilerini görmek için daha fazla zaman gerektiğini de vurguladı. Euro Bölgesi ekonomisinde büyüme ivmesinin yazdan bu yana zayıfladığını, ekonomik görünüm için risklerin aşağı yönlü olmaya devam ettiğini ifade eden Draghi, buna rağmen ılımlı toparlanma için beklentilerin devam ettiğini, 2015 ve 2016'da ılımlı büyüme beklediklerini belirtti. Draghi konuşmasında Euro Bölgesi'nde enflasyonun düşük seyretmeye devam ettiğini ve önümüzdeki aylarda enflasyonun düşük kalmasını beklediklerini, Euro bölgesi için yapısal reformlarda ilerlemenin yetersiz olduğunu ve en büyük risk faktörünün de bu yapısal reformların yetersizliği olduğunu da vurguladı San Francisco FED tarafından gerçekleştirilen bir araştırmaya göre para politikası “aşırı enflasyona neden olmaktan uzak görünüyor” ve fiyat artışları 2016 yılının sonuna kadar yavaş kalmayı sürdürecek. San Francisco FED kıdemli ekonomistlerinden Vasco Curdia’nın yayımladığı rapora göre enflasyonun Merkez Bankası’nın %2’lik hedefinin altında kalmayı sürdürmesi üzerine çıkmasından daha olası. Curdia, “Finansal krizin iz bırakan etkileri, uzun sürecek düşük enflasyon beklentisinin ana sebebidir. Finansal kriz kredi piyasasında aksamalara neden olarak yatırımların azalmasına ve ekonomideki kaynakların eksik kullanılmasına neden oldu. Bu durum ekonomik toparlanmayı yavaşlattı ve enflasyonu %2’den fazla aşağı itti” ifadelerini kullandı. Enflasyonun düşük seyretmesi FED’e, gösterge faiz oranını Aralık 2008’den bu yana sıfıra yakın seviyede tutmasına rağmen uyumlu bir politika uygulaması için olanak sağlıyor. Kişisel tüketim harcamaları endeksi eylül ayında bir yıl önceye göre %1,4 yükseldi ve yükselişler Mart 2012’den bu yana %2’yi aşamadı. Curdia’ya göre enflasyonun yakın zamanda artış göstermesi beklenmiyor ve gelecek bir iki yıl içindeki yüksek enflasyon riski tarihsel standartlara göre oldukça düşük seviyelerde seyrediyor. VERİ GÜNDEMİ Yurtiçinde açıklanacak bir veri bulunmazken; Euro Bölgesi ve Almanya’da ZEW beklenti anketleri, ABD’de NAHB konut piyasası endeksi ve ÜFE verileri takip edilecek. Ayrıntılı veri gündemine linkinden ulaşılabilir. http://ziraatportal/apy/Birime%20Ait%20Dkmanlar/Veri%20Takvimi%2017%2011%202014.pdf UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 5

© Copyright 2026 Paperzz