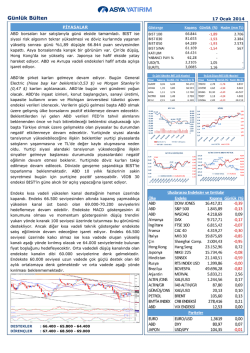

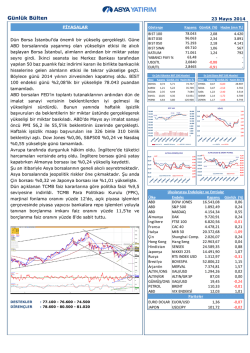

Günlük Bülten ABD borsaları FED FOMC tutanaklarında güvercin olarak nitelendirilen ifadelerin yer alması sonrası günü %1’in üzerinde yükselişlerle kapattı. Asya tarafında Çin’de açıklanan dış ticaret verileri beklentilerin altına kalırken borsalar hafif artıda seyrediyor. BIST 100 endeksi hızlı yükselişin ardından dün kar satışlarıyla günü %2,05’lik düşüşle 72.429 puan seviyesinden kapattı. Yurtdışı piyasalarda ABD’de açıklanacak haftalık işsizlik maaşı başvuruları takip edilecek. Piyasalar dün açıklanan FOMC tutanaklarını fiyatlayacak. Yellen’in FED toplantısı sonrası tapering’in son baharda bitirilebileceği ve altı ay sonrasında faiz artırımının başlayabileceği yönündeki açıklamasının tutanaklarda yer almaması piyasalar tarafından pozitif olarak algılandı. Yellen’in açıklamalarıyla faiz artış beklentileri öne mi çekiliyor beklentileri oluşurken, açıklanan FED tutanaklarında bu yönde ifadelerin olmaması bu endişeleri bir sonraki FED toplantısına kadar rafa kaldıracağı için piyasalar tarafından pozitif algılanacaktır. FED tutanakları sonrası altında toparlanma devam ederken, ABD tahvil faizleri sınırlı da olsa düşüş eğilimine girdi. Yurtdışı piyasalarda bu hafta Avrupa merkez bankasının 1 trilyon Euro’ya varabilecek bir parasal teşvik uygulayabileceği haberleri piyasalarda beklenti oluşturmaya başladı. Bu yönde atılacak adımlar hisse senedi piyasalarında ralli oluşmasına neden olabilir. Ancak henüz resmi olarak bu konuya ilişkin bir açıklama yada sinyal yok. Yurtiçinde faizler ve döviz kurları piyasalar üzerinde etkili olmaya devam edecek. Dün yükselen petrol fiyatları, yurtiçi faizler ve döviz kurları BIST’te oluşan düzeltmenin sert olmasına neden oldu. ABD tahvil faizlerinin düşüş yönünde seyretmesinin yurtiçi faizler üzerindeki negatif baskıyı azaltıp, pozitif etkileyebileceği için BIST’te kısa vadede düşüşler oluşsa da faizlerde düşüş eğiliminin devam etmesi durumunda BIST’in yükseliş eğilimine devam etmesi beklenir. BIST 100 68.000 seviyesinden geçen düşüş trendini ve 200 günlük hareketli ortalamasını (70.800) yukarı yönde kırdı. Hızlı yükselerek aşırı alıma gelen endeks yükseliş kanalı üst bandı olan 72.400 seviyesine kadar düzeltme gerçekleştirdi. Endeks 70.800 seviyelerinden geçen 200 günlük hareketli ortalama üzerinde kaldıkça orta vadede yükselişini 93.000 seviyelerinden başlayan düşüşün fibonacci %50 düzeltme seviyesi olan 77.000 seviyelerine kadar devam ettirebilir. Kısa vadede teknik olarak aşırı alım bölgesine gelen endekste kar satışlarının devam etmesi durumunda sırasıyla 71.800 ve 200 günlük hareketli ortalamanın geçtiği 70.800 seviyelerine kadar devam edebilir. DESTEKLER DĠRENÇLER : 72.400 - 71.800 - 70.800 : 73.000 - 73.800 - 74.400 10 Nisan 2014 Günlük Bülten 10 Nisan 2014 * IMF Küresel Finansal İstikrar raporunda, Fed'in çıkış stratejisinin önemli yan etkileri görülebilir denilirken, ABD'de piyasa likiditesinin zayıflaması ekonomik şoklara neden olabilir ifadesine yer verildi. Gelişen ülkelerde makroekonomik dengesizliklerin arttığına dikkat çeken kuruluş, gelişen ülkelerin çoğunda reel sektörün orta ölçekli şokları kaldırabileceğini belirtti. Raporda gelişen ülkelerdeki özel sektör borcunun ülke ekonomilerini kırılganlaştırdığı belirtildi ve "Gelişen ülkeler artan faizler, zayıf bilançolar ve kur düşüşünden etkilenecek" denildi. * IMF, Türkiye'de kırılganlığın, yüksek enflasyon, cari açık ve portföy yatırımlarına bağımlılıktan ötürü yüksek olduğunu söyledi. SASA: Sabancı Holding, SASA Polyester’deki %51 hissesini Tayland merkezli Indorama Ventures’a sattı. Satış işleminin devir bedeli 62 milyon dolar olacak. SASA’nın %49’luk hissesi borsada işlem görüyor. DEVA: Kocaeli, Kartepe'de bulunan Üretim Tesislerine yapılacak modernizasyon yatırımı ile ilgili olarak T.C. Ekonomi Bakanlığı’ndan 24.02.2014 başlangıç,24.02.2017 bitiş tarihli Yatırım Teşvik Belgesi alınmıştır. Söz konusu yatırımda, Vergi İndirim Oranı %30 ve Yatırıma Katkı Oranı %10 olarak uygulanacak olup ayrıca; KDV İstisnası, Gümrük Vergisi Muafiyeti gibi teşvik unsurlarından yararlanılacak. GSRAY: Galatasaray Futbol A.Ş'nin 2009 ve 2010 yılları, Kurumlar Vergisi yönünden genel incelemeye tabi tutulacak. CELHA: Konkordato sürecinde bulunan İtalya’da yerleşik Trafilera del Lario in liquidazione S.p.A adlı şirketin paylarının tamamı için ve ancak teklifte belirtilen koşulların sağlanması şartlarını içeren bağlayıcı olmayan bir teklif verdi. ODAS: Trabzon Köprübaşı'nda 8,2 MW kapasiteli hidroelektrik santralimizin devam eden yatırımlarının finansmanı amacıyla %90 iştirakimiz Küçük Enerji Üretim ve Ticaret Ltd. Şti. tarafından 10.470.000 ABD Doları tutarında 9 yıl vadeli kredi kullanılmıştır. Bir yıl içerisinde devreye alınması planlanan hidroelektrik santralimizin finansmanı için kullanılan kredi ilk iki yıl geri ödemesizdir. INDES: 1 TL nominal paya teklif edilen net temettü 0,0462083 TL, teklif edilen ödeme tarihi 27/05/2014 ASELS: 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı – Net 0,0425 TL, Ödeme Tarihi 30/05/2014 DESPC: Yönetim Kurulu ,27 Mayıs 2014 tarihinde 8.186.875,11 TL net dağıtılabilir karın %65'ine tekabül eden brüt 5.321.468,82 TL ( % 23,136821 oranında 1 TL nominal değerli hisseye 0,2313682 TL) net 4.523.248,50 TL ( % 19,666298 oranında 1 TL nominal değerli hisseye 0,1966630TL) nakit 1. Temettü olarak dağıtılmasına karar verilmiştir. Ajanda 10 Nisan ABD’de 15:30 Haftalık işsizlik maaşı başvuruları (Beklenti:325 bin; Önceki:326 bin) 11 Nisan TR’de 10:00 Şubat ayı cari işlemler açığı (Beklenti:-3,1;Önceki:-4,88 Milyar $) 11 Nisan ABD’de 15:30 Mart ayı ÜFE (PPI) enflasyonu (Beklenti:%0,1;Önceki:-%0,1) 11 Nisan ABD’de 16:55 Nisan ayı Michigan Ün. tüketici güven endeksi (Beklenti:81;Önceki:80) Günlük Bülten 10 Nisan 2014 Açıklamalar: Asya Borsaları, Emtialar ve Paritelere ilişkin kapanış ve getiri verileri sabah bülten hazırlandığı saat'teki (09:00-09:15 arasındaki) verilerdir. CRB: Bir tür Emtia endeksidir. Endeks içersindeki emtia ağırlıkları dönem dönem değişmektedi. Altın, Petrol ve Tarımsal ürünler ağırlıklı bir endekstir. DXY: Dolar talep endeksi olarak adlandırılır. ABD Doları'nın (USD) diğer ülke paralarından oluşan bir sepete göre olan değerini belirtir. Mart 1973'te 100 değeri ile başlamıştır. Euro yaklaşık %57 ile en yüksek ağırlığa sahiptir. VIX: Korku ya da endişe endeksi olarak adlandırılan endeks bir volatilite endeksidir. VIX volatile endeksi , Chicago opsiyon piyasasında (CBOE) işlem gören opsiyonların fiyatlarından hesaplanır. Yükselmesi volatilitenin arttığı anlamına gelmektedir. Kötü piyasa koşullarında endeks genellikle yükselir. Yabancı Payı : MKK tarafından yayınlanan ve iki gün öncesine ait BIST’teki yabancıların yüzdesel olarak oranını gösterir. UYARI: Bu rapordaki veriler güvenirliliğine inanılan kaynaklardan derlemiş olup, yapılan yorumlar sadece ASYA YATIRIM MENKUL DEĞERLER A.ġ.’nin görüşünü yansıtmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi sağlıklı sonuçlar doğurmayabilir ve bu bilgiler, herhangi bir yatırım aracı için olumlu/olumsuz bir vaat içermemektedir. Bu raporun ilgili yatırım konusunda her türlü veriyi içerdiği düşünülmemelidir. Bu raporda yer alan yorumlar, tavsiyeler ve diğer bütün bilgiler; yatırım danışmanlığı kapsamında değerlendirilemez. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu veriler, yaşanacak olan gelişmeler çerçevesinde yatırımcıya haber verilmeksizin değiştirilebilir. Bu bilgiler ışığında yapılan ve yapılacak olan yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Bunlara ilaveten, Asya Yatırım, raporların internet üzerinden email yoluyla alınması durumunda virüs, hatalı gönderim veya diğer hernangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz. Asya Yatırım Menkul Değerler A.ġ. Saray Mah. Dr. Adnan Büyükdeniz Cad. No:8 34768 Ümraniye / ĠSTANBUL Tel : 0216 250 53 06 Faks : 0216 634 17 00 www.asyayatirim.com.tr

© Copyright 2026 Paperzz