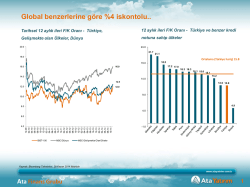

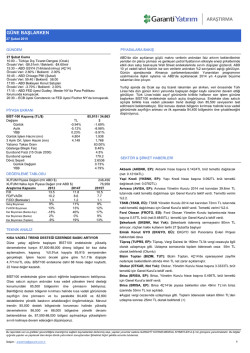

Araştırma 2 Mayıs 2014 Traktör Turk Traktor (TTRAK TI/TTRAK.IS) TUT Güçlü temeller fiyata yansıdı... Hisse için “TUT” tavsiyemizi korurken 12A Hedef Fiyatımızı 63.00TL’den 64.50TL’ye yükseltiyoruz. Yeni hedef fiyatımız %13 yukarı yönlü potansiyele işaret etmektedir. Ciro tahminimizi %5 aşağı çekerek 2,630mnTL’ye revize ediyoruz. Şirketin artan €/TL kurunu fiyatlarına beklediğimizden daha uzun sürede yansıtabileceğini düşünüyoruz. Ciro tahminimiz yıllık bazda %21 büyümeye işaret etmektedir. İç pazar traktör satışlarının bu sene yatay seyredeceğini ve Türk Traktör’ün pazar payını i) ithalatçıların rekabet gücünün azalması, ii) kapasite sınırının ortadan kalkmasıyla birlikte 4 puan arttıracağını düşünüyoruz. Kerimcan Uzun [email protected] +90 (212) 310 62 83 Değerleme Hisse Fiyatı, TL 60.65 12 Aylık Hedef Hisse Fiyatı, TL 64.50 2014 Net satış tahminimizi %5 düşürerek 2,630mnTL’ye indiriyoruz… 1Ç14 sonuçlarına göre şirketin artan €/TL kurunu fiyatlara beklediğimiz ölçüde yansıtamadığını düşünüyoruz. Buna bağlı olarak 2014 yılı net satış tahminimizi %5 aşağı çekerek 2,630mnTL’ye indiriyoruz. FAVÖK marjı tahminimizde bir değişiklik yapmazken; finansal giderler hesaplamalarımızdaki değişiklik sebebiyle net kar beklentimizi %6 düşürerek 317mnTL’ye revise ediyoruz. Beklenen Temettü Verimliliği 2014 yılında traktör pazarının yatay seyretmesini beklerken, kuraklık bu beklentimize yönelik risk oluşturmaktadır… Türk Traktör’ün 2013 yılında pazar payı %47 olmuştur. 2014 yılında, iç pazar satışlarının 52,808 adet seviyesinde gerçekleşmesini bekliyoruz. Bununla birlikte, TL’nin değer kaybıyla birlikte ithalatçıların üzerinde artan baskıdan yerel üreticiler faydalanacaktır. Türk Traktör’ün yeni fabrikasının açılmasıyla birlikte pazar payını%50 seviyesine çıkartmasını bekliyoruz. Öte yandan, kuraklık riski talep üzerinde baskı yaratabilir. Sakarya Fabrikası 2Y14’te operasyonel olacak… Şirket Sakarya fabrikasını yılın ikinci yarısında açmayı planlamaktadır. Yeni fabrika ile birlikte şirketin toplam kapasitesi 35bin adetten 50bin adete yükselecektir. Finansallar, mnTL 2011 2012 2013 2014T 2015T Net Satışlar 1,801 1,974 2,175 2,630 2,814 Büyüme 51% 10% 10% 21% 7% FAVÖK 323 313 349 393 449 Net Kar 277 268 280 317 344 FAVÖK Marjı 17.9% 15.9% 16.1% 15.0% 16.0% Net Marjı 15.4% 13.6% 12.9% 12.0% 12.2% Temettü Verimliliği 6.2% 6.2% 9.3% 7.3% 0.0% FD/FAVÖK 10.5x 10.8x 9.7x 8.6x 7.5x F/K 11.7x 12.1x 11.6x 10.2x 9.4x Kaynak: Ata Yatırım Tahminleri Lütfen raporun sonunda bulunan feragatnameyi okuyunuz. 6% Beklenen Hisse Fiyatı Artışı 7% Toplam Yükselme Potansiyeli 13% Hisse Veri Piyasa Değeri, mn TL 3,237 Piyasa Değeri, mn ABD$ 1,530 Girişim Değeri, TL mn 3,376 Halka Açıklık, % 24% Günlük Ort. Hacim, mn TL 70.0 6.1 Hisse Fiyatı, TL 65.0 60.0 55.0 50.0 45.0 40.0 35.0 Hisse Perf. 1 Ay 3 Ay 1 Yıl Mutlak Getiri İMKB100'e göre 11% 4% 29% 10% -1% 15% Türk Traktör Şirket Raporu Gelir Tablosu (m n TL) Satış Gelirleri FAVÖK Amortisman Faaliyet Karı Diğer Gelir ve Giderler, Net Finansal Gelir ve Giderler, Net Vergi Öncesi Kar Sürdürülen Faaliyetler Dönem Karı Azınlık Payları Net Kar Hisse Başına Kar 2011 1,801 322 11 311 5 26 342 277 0 277 5.20 2012 1,974 313 19 294 11 6 311 261 0 261 4.90 2013 2,175 349 25 325 25 -29 320 280 0 280 5.24 2014T 2,630 393 35 358 -7 1 352 317 0 317 5.93 2015T 2,814 449 35 414 -7 -3 404 344 0 344 6.44 Bilanço (m n TL) Nakit ve Nakit Benzerleri Ticari Alacaklar Stoklar Maddi Duran Varlıklar Şerefiye Diğer Varlıklar Toplam Varlıklar Finansal Borçlar Ticari Borçlar Diğer Borçlar Azınlık Payları Özserm aye Net Borç 2011 245 399 308 110 0 178 1,240 235 345 64 0 596 -10 2012 379 333 293 157 0 159 1,320 356 225 75 0 664 -23 2013 209 364 413 274 0 234 1,495 349 314 89 0 743 139 2014T 268 500 513 392 0 252 1,925 569 460 137 0 760 302 2015T 272 535 541 386 0 268 2,002 507 485 144 0 866 234 Özet Nakit Akım ları (m n TL) FAVÖK Vergi Çalışma Sermayesindeki Değişim Yatırım Harcamaları Operasyonel Nakit Akışı Temettü Borçlanmadaki Değişim Diğer Nakit Giriş/Çıkış Yıl Boyunca Yaratılan Nakit Yıl Sonunda Nakit Mevcudu 2011 322 -62 -131 -75.4 54 -150 66 27 -3 245 2012 313 -59 -56 -80.6 117 -200 121 96 134 379 2013 349 -65 -64 -152.3 68 -200 -7 -30 -170 209 2014T 393 -72 -90 -145.6 86 -300 221 52 58 268 2015T 449 -83 -38 -28.9 299 -237 -63 5 4 272 Büyüm e Oranları Satış Gelirleri FAVÖK Net Kar 2011 51% 30% 54% 2012 10% -3% -6% 2013 10% 12% 7% 2014T 21% 13% 13% 2015T 7% 14% 9% Önem li Finansal Rasyolar Özsermaye Karlılığı FAVÖK Marjı Operasyonel Nakit Akışı Marjı Net Marj Net Borç/Özsermaye Net Borç/FAVÖK KV Finansal Borçlar/Toplam Borçlar Özsermaye/Toplam Aktif Finansal Borç/Toplam Aktif Faiz Karşılama Oranı Cari Oran Nakit Temettü Oranı 2011 52.2% 17.9% 3.0% 15.4% -0.02 -0.03 47.7% 48.0% 19% 68.0 2.1 72.1% 2012 41.5% 15.9% 5.9% 13.2% -0.03 -0.07 45.2% 50.3% 27% 19.3 2.5 76.5% 2013 39.8% 16.1% 3.1% 12.9% 0.19 0.40 4.2% 49.7% 23% 23.3 2.8 107.2% 2014T 42.1% 15.0% 3.3% 12.0% 0.40 0.77 0.0% 39.5% 30% 19.5 2.5 75.0% 2015T 42.3% 16.0% 10.6% 12.2% 0.27 0.52 0.0% 43.3% 25% 20.4 2.5 80.0% Önem li Operasyonel Bilgiler İç pazar satışları Dış pazar satışları Toplam satışlardaki büyüme: €/TL Ortalama Parite 2011 31,152 9,601 41% 2.328 2012 25,597 14,565 -1% 2.304 2013 25,328 14,402 -1% 2.531 2014T 26,404 15,500 5% 2.951 2015T 27,461 16,000 4% 3.002 Türk Traktör Sektör: Otomotiv Bloomberg Kodu: TTRAK TI Öneri: Endeks Paralel Getiri Şirket Hakkında Koç Holding ve CNH arasında bir ortak girişim olarak kurulan şirkette, her grubun %37,5 payı bulunmaktadır. Türk Traktör, tarım sektörünün en büyük traktör tedarikçisi konumundadır ve %50 civarında bir pazar payı ile liderliğini korumaktadır. Ortaklık Yapısı Halka Açık 24.3% Koç Grubu 37.5% CNH 37.5% 2 Türk Traktör Şirket Raporu Yatırım Tezi: Güçlü temeller fiyatlandı… Hisse için “TUT” tavsiyemizi korurken 12A Hedef Fiyatımızı 63.00TL’den 64.50TL’ye yükseltiyoruz. Yeni hedef fiyatımız %13 yukarı yönlü potansiyele işaret etmektedir. Türk Traktör, 10.2x 2014T F/K çarpanıyla küresel benzerlerine göre %4.5 iskontolu işlem görmektedir Net satış tahminimizi %5 azalttık…Revize edilmiş gelir tahminimiz yıllık %21 büyümeye işaret ediyor… 1Ç14’te net satışlardaki büyüme, düşük gerçekleşen biçerdöver satışları ve beklenenden düşük traktör fiyatları nedeniyle tahminlerimizin altında kaldı(Ata Yatırım tahmini: %26, gerçekleşen %18). Şirketin €/TL kurundaki değişimi 1Ç14 tahminimizdeki şekilde fiyatlarına yeterli derecede yansıtmadığını düşünüyoruz. Bunun yanısıra, şirketin bu değişimi gecikmeli olarak satış fiyatlarına yansıtacağını öngörüyoruz. Fiyatlaa koşullarını göz önüne alarak, 2014 net satış tahminimizi 2,765mnTL’den 2,630mnTL’ye düşürdük. Fakat şirketin karlılık görünümünde önemli bir değişiklik olmadığı için, 2014 FAVÖK marjı beklentimizi %15 olarak koruyoruz. Finansal giderler tahminimizdeki değişiklikten dolayı, net gelir tahminimizi %6 azaltarak 12.0% oranında 317mn TL’lik net gelir marjı beklemekteyiz. 2014 karından 237mnTL temettü dağıtılmasını bekliyoruz… Bu rakam %7.3 temettü verimine işaret etmektedir… Türk Traktör düzenli temettü veren bir şirket olup 5 yıllık ortalama temettü verimi %7 seviyesindedir. Şirket 2013 yılı karından 300mnTL temettü dağıtımı gerçekleştirmiştir. Şirketin geçmiş performansı ve güçlü temellerini göz önüne alarak 2014 karından 237mnTL temettü dağıtılmasını öngörüyoruz. Bu rakam %7.3 temettü verimine işaret etmektedir. Yeni Fabrika 2Y14’te operasyonel hale gelecek, kapasite 35 bin’den 50 bin’e yükselecek… Türk Traktör’ün Sakarya’daki yeni fabrikasının 2Y14’te tamamlanması planlanmaktadır. Fabrika için toplamda ABD$80mn yatırım harcaması gerçekleştirilecektir. Şu ana kadar bu miktarın yarısı harcanmış olup, geri kalan ABD$40mn 2014 yılında harcanacaktır. Şirket, montaj ve boyama tesislerini yeni fabrikaya taşırken, motor ve şanzıman üretimi Ankara’da devam edecektir. Yeni fabrikanın tamamlanması ile birlikte, kapasite 50 bin’e yükselecektir. Şirketin 2014 yılında pazar payının 3 puan artarak %50 seviyesine ulaşacağını öngörüyoruz… 2013 yılında şirketin pazar payı %47 seviyesinde gerçekleşti ve 2012 yılındaki %51 seviyesinin altında kaldı. Şirketin kapasite sınırlaması sebebiyle pazar payı kaybettiğini düşünmekteyiz. İleriye dönük olarak, şirketin i) TL’nin değer kaybıyla birlikte ithalatçıların azalan rekabet gücü ve ii) Sakarya Fabrikası’nın açılmasıyla kapasite sınırlarının kalkması neticesinde 3 puan pazar payı kazanarak iç pazarda 26 bin adet satış yapmasını beklemekteyiz. 3 Türk Traktör Şirket Raporu Tablo 1 - Türk Traktör - Revizyonlar Önceki Net Satışlar Yeni Önceki 2014E Revizyon 2014E 2015E Revizyon 2015E 2,765 -4.9% 2,630 2,981 -5.6% 2,814 413 -4.9% 393 476 -5.6% 449 15.0% 0 bps 15.0% 16.0% 0 bps 16.0% 337 -6.1% 317 372 -7.6% 344 12.2% -16 bps 12.0% 12.5% -27 bps 12.2% FAVÖK FAVÖK Marjı Net Kar Net Kar Marjı Yeni Kaynak: Şirket Verisi, Ata Yatırım Tahminleri Tablo 2 - Türk Traktör - Küresel Benzerler ŞD/FAVÖK P. Değeri Ş. Değeri F/K 2014T 2015T 2014T - - - - - - AGCO CORP 5.9 6.2 10.3 10.7 5,296 6,423 DEERE & CO 6.7 7.3 11.1 12.2 34,652 37,574 FIRST TRACTOR CO-H 8.0 6.5 9.9 7.5 932 1,246 10.1 8.9 14.7 12.7 11,007 16,067 Küresel Benzerler - Medyan 7.4 6.9 10.7 11.5 Turk Traktor 8.6 7.5 10.2 9.4 1,530 1,596 17% 9% -4% -18% CNH GLOBAL N.V. MAHINDRA & MAHINDRA LTD Prim/(İskonto) 2015T (mn US$) (mn US$) Kaynak: Bloomberg, Ata Yatırım Tahminleri Tablo 3 -Türk Traktör- Tarihsel F/K Çarpanı Tablo 4 - Türk Traktör - Tarihsel ŞD/VAFÖK Çarpanı 14 12 13 11 12 10 11 9 10 8 9 7 8 7 6 6 5 5 4 F/K Kaynak: Bloomberg ŞD/VAFÖK Ortalama Ortalama Kaynak: Bloomberg 4 Türk Traktör Şirket Raporu Tablo 5 - Türk Traktör - Ata Yatırım Tahminleri ve Bloomberg Konsensusu Önceki Net Satışlar FAVÖK FAVÖK Marjı Net Kar Net Kar Marjı Yeni Önceki 2014E Revizyon 2014E 2015E Revizyon 2015E 2,630 7.6% 2,444 2,814 6.1% 2,652 393 0.4% 392 449 2.7% 437 15.0% -107 bps 16.0% 16.0% -54 bps 16.5% 317 3.0% 307 344 3.0% 334 12.0% -54 bps 12.6% 12.2% -37 bps 12.6% Yeni Kaynak: Ata Yatırım Tahminler, Bloomberg 1Ç14 Sonuçları: “Ciro büyümesi 1Ç14’te beklentilerimizin altında kaldı...” • Türk Traktör 1Ç14’te 78mnTL olan tahminimizin aşağısında kalarak 69mnTL kar elde etti. • Şirket ilk çeyrekte 595mnTL net satış rakamına ulaştı ve 640mnTL olan tahminimizin bir parça aşağısında kaldı. Şirketin aynı dönemde FAVÖK marjı tahminimiz olan %15.2 ile aynı seviyede gerçekleşti. Beklentilerden düşük gerçekleşen ortalama fiyatlar ve zayıf biçerdöver satışları net satış rakamının tahminimizin altında kalmasına sebep oldu... OSD verilerine göre, şirketin iç pazar satış hacmi yıllık bazda %26 artarak 6,626 adet oldu. Yine aynı dönemde, ihracat hacmi ise yıllık bazda %2 daralarak 3,313 adete geriledi. Güçlü iç Pazar satışlarına rağmen, yıllık bazda %90 daralarak 31 adet olarak gerçekleşen biçerdöver satışları ve beklentimizden düşük gerçekleşen ortalama traktör fiyatları şirketin net satışlarını daha da arttırmasının önüne geçti. Türk Traktör, 1Ç14’te 595mnTL net satış elde etti ve tahminimiz olan 640mnTL’nin bir parça altında kaldı. Güçlü traktör satışları ve Euro’nun etkisiyle şirketin cirosu yıllık bazda %18, çeyreklik bazda ise %5 arttı. Şirket 1Ç14’te tahminlerimizie paralel olarak %15.2 FAVÖK marjı elde etti… 1Ç14’te gerçekleşen %15.2 FAVÖK marjı beklentilerimiz dahilindedir. Bu rakam çeyreklik bazda 39 baz puan iyileşmeye işaret etmektedir. İhracat satışlarının azalan payı ve düşük biçerdöver satışlarının 1Ç14’te operasyonel karlılığı desteklediğini düşünmekteyiz. 69mnTL olarak gerçekleşen net kar beklentimiz olan 78mnTL’nin altında kalmıştır… Beklenenden düşük gerçekleşen net satışlar ve tahminimizden yüksek gerçekleşen net faaliyet dışı giderler, beklentimizden düşük gelen efektif vergi oranıyla bir miktar telafi edilmiştir. Şirketin net borç pozisyonu 202mnTL artarak 342mnTL’ye yükseldi… Türk Traktör’ün 1Ç14’te net borç rakamı aynı dönemde dağıtılan 300mnTL temettü ile birlikte 202mnTL artarak 342mnTL’ye ulaştı. Şirketin aynı dönemde yatırım harcamaları ise 27mnTL oldu. 5 Türk Traktör Şirket Raporu Şirketin 1Ç14 itibariyle 41.8mnTL karşılığı kısa döviz pozisyonu bulunmaktadır. 1Ç14 sonuçlarını şirket yönetimiyle detaylı olarak görüştükten sonra tahminlerimizi gözden geçireceğiz. Turk Traktor - 1Ç14 Sonuçları TL m n 1Ç14T Net Satışlar SMM 1Ç14 1Ç13 y/y D 4Ç13 Ç/Ç D 2014T 2013 y/y D 640 -7% 595 506 18% 567 5% 2,808 2,175 29% 31% -508 -7% -471 -402 17% -449 5% -2,236 -1,703 Brüt Kar 132 -6% 125 104 20% 118 6% 572 472 21% Operasyonel Giderler -44 -4% -42 -33 26% -41 2% -187 -147 27% Operasyonel Kar 89 -6% 83 71 17% 77 8% 384 325 18% Net Diğer Faaliyet Gel./(Gid.) -2 143% -4 -1 473% 9 n.m. -7 25 n.m. Finansal Giderler 0 375% 1 2 -36% -5 n.m. 7 -29 n.m. Azınlık Payları 0 n.m. 0 0 n.m. 0 n.m. 0 0 n.m. VÖK 87 -8% 80 72 11% 80 -1% 384 320 20% Vergi -9 21% -11 -12 -11% -6 80% -38 -40 -5% Net Kar 78 -11% 69 60 15% 75 -7% 346 280 23% Amortisman 9 -19% 7 7 6% 7 8% 35 25 44% 97 -7% 90 77 16% 84 8% 420 349 20% 20.6% 32 bps 20.9% 20.5% 41 bps 20.8% 11 bps 20.4% 21.7% -133 bps Oper Gid./Net Satışlar -6.8% -19 bps -7.0% -6.6% -44 bps -7.2% 24 bps -6.7% -6.8% 9 bps FAVÖK Marjı 15.2% -4 bps 15.2% 15.3% -17 bps 14.8% 39 bps 15.0% 16.1% -110 bps Net Kar Marjı 12.2% -56 bps 11.7% 11.9% -23 bps 13.2% -149 bps 12.3% 12.9% -56 bps VAFÖK Brüt Kar Marjjı Kaynak: Şirket Verisi, Ata Yatırım Tahminleri 6 Ata Yatırım Menkul Kıymetler A.Ş Emirhan Cad. No: 109 Atakule Kat: 12 34349 Balmumcu /Istanbul Tel: (212) 310 62 00 www.atayatirim.com.tr Ata Online Menkul Kıymetler A.Ş. Emirhan Cad. No: 109 Atakule Kat: 1 Asma Kat 34349 Balmumcu/İstanbul Tel : 444 62 65 Fax : (212) 310 63 63 www.ataonline.com.tr Ata Portföy Yönetimi A.Ş. Emirhan Cad. No: 109 Atakule Kat:12 34349 Balmumcu/İstanbul Tel : (212) 310 63 60 www.ataportfoy.com.tr Bu bültende yer alan bilgiler Ata Yatırım tarafından bilgilendirme amacıyla hazırlanmıstır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlığı kapsamında değildir. Yatırım danısmanlığı hizmeti; aracı kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteri arasında imzalanacak yatırım danısmanlığı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kisisel görüslerine dayanmaktadır. Bu görüslere iliskin bilgiler güvenilirliğine inanılan kaynaklardan elde edilmis olup, Ata Yatırım bu bilgilerin doğruluğu hakkında garanti vermemektedir. Bu görüsler, mali durumunuz ile risk ve getiri tercihinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu durumda, ortaya çıkabilecek sonuçlardan dolayı Ata Yatırım sorumluluk kabul etmez. Ata Yatırım, hiçbir sekil ve surette ön ihbara ve /veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değistirebilir, ortadan kaldırabilir. Ata Yatırım, mesajın ve bilgilerinin size, değisikliğe uğrayarak, geç ulasmasından, bütünlük ve gizliliğinin korunamamasından, virüs içermesinden ve bilgisayar sisteminize verebileceği herhangi bir zarardan sorumlu tutulamaz. Bu e-postanın virüs içermemesi için alınması gereken tedbirler alınmıstır. İsbu e-posta ve eklerinin kullanımdan kaynaklı zarar veya kayıplardan sorumlu olmadığımız için kullanmadan önce virüs kontrol programlarınızı uygulamanızı tavsiye ederiz.

© Copyright 2026 Paperzz