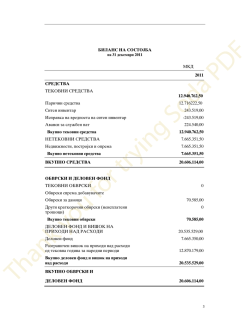

Finansiski izve[tai i Izve[taj na Nezavisnite Revizori GA-MA AD - Skopje 31 dekemvri 2011 godina GA-MA AD - Skopje Sodr`ina strana Izve[taj na nezavisnite revizori 1 Izve[taj za finansiskata sostojba 4 Izve[taj za seopfatnata dobivka 5 Izve[taj za promenite vo kapitalot 6 Izve[taj za pari~nite tekovi 7 Bele[ki kon finansiskite izve[tai 8 Izve[taj na nezavisnite revizori Grant Thornton DOO 1000 Skopje M.H.Jasmin 52 v - 1/7 Macedonia T +389 2 3214 700 F +389 2 3214 710 www.grant-thornton.com.mk Do Rakovodstvoto i Akcionerite na GA-MA AD - Skopje Izvr[ivme revizija na pridru`nite finansiski izve[tai na GA-MA AD - Skopje (“Dru[tvoto”), sostaveni od izve[taj za finansiskata sostojba na den 31 dekemvri 2011 godina, i izve[taj za seopfatnata dobivka, izve[taj za promenite vo kapitalot, i izve[taj za pari~nite tekovi za godinata [to toga[ zavr[i, kako i pregled na zna~ajnite smetkovodstveni politiki i drugi objasnuva~ki bele[ki, vklu~eni na stranite 4 do 37. Odgovornost na Rakovodstvoto za finansiskite izve[tai Rakovodstvoto e odgovorno za izgotvuvawe i objektivno prezentirawe na ovie finansiski izve[tai soglasno Me\unarodnite Standardi za Finansisko Izvestuvawe, kako i za vospostavuvawe na takva vnatre[na kontrola koja Rakovodstvoto utvrduva deka e neophodna za da ovozmo`i izgotvuvawe na finansiski izve[tai koi ne sodr`at materijalno zna~ajni gre[ki kako rezultat na izmama ili gre[ka. Odgovornost na revizorot Na[a odgovornost e da izrazime mislewe za ovie finansiski izve[tai vrz osnova na izvr[enata revizija. Nie ja izvr[ivme revizijata vo soglasnost so Me\unarodnite Standardi za Revizija. Tie standardi baraat na[a usoglasenost so eti~kite barawa, kako i toa revizijata da ja planirame i izvr[uvame na na~in koj ]e ni ovozmo`i da stekneme razumno uveruvawe deka finansiskite izve[tai ne sodr`at materijalno zna~ajani gre[ki. Revizijata vklu~uva sproveduvawe na proceduri so cel steknuvawe revizorski dokazi za iznosite i objavuvawata vo finansiskite izve[tai. 2 Izbranite proceduri zavisat od procenkata na revizorot, i istite vklu~uvaat procenka na rizicite od postoewe na materijalno zna~ajni gre[ki vo finansiskite izve[tai, bilo poradi izmama ili gre[ka. Pri ovie procenki na rizicite revizorot ja zema vo predvid vnatre[nata kontrola relevantna za podgotvuvawe i objektivno prezentirawe na finansiskite izve[tai na Dru[tvoto so cel kreirawe na takvi revizorski proceduri koi ]e bidat soodvetni na okolnostite, no ne i za potrebata da izrazi mislewe za efektivnosta na vnatre[nata kontrola na Dru[tvoto. Revizijata, isto taka vklu~uva i ocenka na soodvetnosta na primenetite smetkovodstveni politiki i na razumnosta na smetkovodstvenite procenki napraveni od strana na Rakovodstvoto, kako i ocenka na sevkupnata prezentacija na finansiskite izve[tai. Nie veruvame deka steknatite revizorski dokazi pretstavuvaat zadovolitelna i soodvetna osnova za na[eto revizorsko mislewe so rezerva. Osnova za mislewe so rezerva Kako [to e opi[ano vo Bele[ka 5 kon pridru`nite finansiski izve[tai, neto evidentiranata vrednost na nedvi`nostite, postrojkite i opremata so sostojba na 31 dekemvri 2011 godina iznesuva 2,111,789 iljadi Denari. Vrz osnova na sprovedenite revizorski proceduri nie utvrdivme deka neto evidentiranata vrednost na nedvi`nostite, postrojkite i opremata kako i obvrskite kon dobavuva~i se preceneti za iznos od 11,283 iljadi Denari, poradi gre[ka (dvojno evidentirawe) na faktura za izvr[eni grade`ni raboti, vo ramkite na smetkata za investicii vo tek. Kako [to e ponatamu opi[ano vo Bele[ka 6 kon pridru`nite finansiski izve[tai, neto evidentiranata vrednost na nematerijalnite sredstva so sostojba na 31 dekemvri 2011 godina iznesuva 17,998 iljadi Denari. Istite se sostojat od kapitalizirani tro[oci za istra`uvawe i razvoj inicijalno priznaeni pri formiraweto na Akcionersko Dru[tvo GA-MA AD vo tekot na 2006 godina i istite se nepromeneti do datumot na ovie finansiski izve[tai. Prifatenata smetkovodstvena politika za proverka na nefinansiskite sredstva od potencijalno o[tetuvawe, opi[ana podetalno vo Bele[ka 2.5 kon ovie finansiski izve[tai, bara Dru[tvoto na krajot na sekoj presmetkoven period, da napravi procenka na mo`noto o[tetuvawe na svoite nematerijalni sredstva i dokolku se identifikuvani takvi slu~ai, da ja utvrdi i evidentira vedna[ kako o[tetuvawe razlikata pome\u evidentiranata i nadomestlivata vrednost. Vrz osnova na sprovedenite revizorski proceduri nie ne steknavme dostatni i soodvetni dokazi deka vakva procenka e izvr[ena na datumot na izvestuvawe, nitu pak bevme vo sostojba da napravime sopstvena procenka za mo`noto o[tetuvawe. Poradi toa nie ne bevme vo sostojba da stekneme razumno uveruvawe vo odnos na soodvetnosta na neto evidentiranata vrednost na nematerijalnite sredstva na datumot na izvestuvawe. Chartered Accountants Member firm of Grant Thornton International Ltd 3 Kako [to e ponatamu opi[ano vo Bele[ka 9 kon pridru`nite finansiski izve[tai, so sostojba na 31 dekemvri 2011 godina, vklu~itelno vo saldoto na pobaruvawata od kupuva~i i ostanatite kratkoro~ni pobaruvawa iznosot od 8,637 iljadi Denari pretstavuvaat pobaruvawa od kupuva~i postari od edna godini. Dru[tvoto nema priznaeno bilo kakvo rezervirawe poradi o[tetuvawe na ovie pobaruvawa soglasno prifatenata smetkovodstvena politika, opi[ana detalno vo bele[ka 2.8 kon pridru`nite finansiski izve[tai. Sledstveno, nie ne bevme vo sostojba da stekneme razumno uveruvawe vo odnos na soodvetnosta na neto evidentiranata vrednost na pobaruvawata od kupuva~i so sostojba na 31 dekemvri 2011 godina. Mislewe so rezerva Na[e mislewe e deka osven za efektite od pra[awata diskutirani vo poglavjeto "Osnova za mislewe so rezerva", finansiskite izve[tai, vo site materijalni aspekti, ja pretstavuvaat objektivno finansiskata sostojba na Dru[tvoto na den 31 dekemvri 2011 godina, kako i rezultatite od raboteweto i pari~nite tekovi za godinata [to toga[ zavr[uva, vo soglasnost Me\unarodnite Standardi za Finansisko Izvestuvawe. Skopje, 23 april 2012 godina Grant Tornton DOO Direktor Ru`a Filip~eva Chartered Accountants Member firm of Grant Thornton International Ltd Ovlasten revizor Marjan Andonov GA-MA AD - Skopje 4 Finansiski izve[tai 31 dekemvri 2011 Izve[taj za finansiskata sostojba 2011 (000 mkd) Na 31 dekemvri 2010 5 6 2,111,789 17,998 2,129,787 2,067,897 17,998 2,085,895 8 9 10 11 101,024 55,939 18,111 193,423 368,497 2,498,284 128,147 67,012 650 188,594 384,403 2,470,298 2,300,912 27,605 79,076 2,407,593 2,300,912 16,789 86,824 2,404,525 30,391 60,300 90,691 2,498,284 30,391 35,382 65,773 2,470,298 Bele[ki Sredstva Netekovni sredstva Nedvi`nosti, postrojki i oprema Nematerijalni sredstva Tekovni sredstva Zalihi Pobaruvawa od kupuva~i i ost.pobaruvawa Depoziti Gotovina i gotovinski ekvivalenti Vkupno sredstva Kapital i obvrski Kapital Akcionerski kapital Rezervi Neraspredelena dobivka Vkupno kapital Obvrski Kratkoro~ni obvrski Pozajmici Obvrski sprema dobavuva~i i ostanati obvrski Vkupno obvrski Vkupno obvrski i akcionerski kapital 12 13 14 Ovie finansiski izve[tai se odobreni od Rakovodstvoto na Dru[tvoto na den 28 fevruari 2012 godina i se potpi[ani vo negovo ime od: G-din Radko Manov Izvr[en Direktor Pridru`nite bele[ki se sostaven del na ovie finansiski izve[tai G-din Goran Stojkovi] Izvr[en Direktor GA-MA AD - Skopje 5 Finansiski izve[tai 31 dekemvri 2011 Izve[taj za seopfatnata dobivka Bele[ki Delovni prihodi Prihodi od proda`ba Ostanati delovni prihodi Delovni (rashodi) Materijalni tro[oci Uslugi Tro[oci za vrabotenite Amortizacija i revalor.na amortizacijata Ostanati delovni rashodi Nabavna vrednost na prodadeni stoki Dobivka od delovni aktivnosti (000 mkd) Za godinata [to zavr[uva na 31 dekemvri 2011 2010 15 242,868 274 243,142 257,022 508 257,530 16 (4,454) (27,424) (37,630) (90,417) (31,940) (658) 50,619 (3,896) (17,879) (35,354) (88,144) (32,650) (8,408) 71,199 17 5 18 Finansiski prihodi Finansiski rashodi Finansiski rezultat, neto Dobivka pred odano~uvawe 19 19 2,946 (30) 2,916 53,535 3,928 (2,391) 1,537 72,736 Dano~en rashod Dobivka za godinata 20 (467) 53,068 (630) 72,106 Ostanata seopfatna dobivka za godinata Vkupna seopfatna dobivka za godinata 53,068 72,106 Dobivka za sopstvenicite Vkupna seopfatna dobivka za sopstvenicite 53,068 53,068 72,106 72,106 Pridru`nite bele[ki se sostaven del na ovie finansiski izve[tai GA-MA AD - Skopje 6 Finansiski izve[tai 31 dekemvri 2011 Izve[taj za promenite vo kapitalot (Vo 000 mkd) Akcionerski kapital Rezervi Neraspredelena dobivka Vkupno Na 01 januari 2011 Raspored vo rezervi Objaveni dividendi Transakcii so sopstvenicite Dobivka za godinata Ostanata seopfatna dobivka Vkupna seopfatna dobivka Na 31 dekemvri 2011 2,300,912 2,300,912 16,789 10,816 10,816 27,605 86,824 (10,816) (50,000) (60,816) 53,068 53,068 79,076 2,404,525 (50,000) (50,000) 53,068 53,068 2,407,593 Na 01 januari 2010 Raspored vo rezervi Objaveni dividendi Transakcii so sopstvenicite Dobivka za godinata Ostanata seopfatna dobivka Vkupna seopfatna dobivka Na 31 dekemvri 2010 2,300,912 2,300,912 14,616 2,173 2,173 16,789 66,891 (2,173) (50,000) (52,173) 72,106 72,106 86,824 2,382,419 (50,000) (50,000) 72,106 72,106 2,404,525 Pridru`nite bele[ki se sostaven del na ovie finansiski izve[tai GA-MA AD - Skopje 7 Finansiski izve[tai 31 dekemvri 2011 Izve[taj za pari~nite tekovi Bele[ka Delovni aktivnosti Prilivi od kupuva~i Isplati na dobavuva~i i vraboteni Platen danok od dobivka Platena kamata Investicioni aktivnosti Nabavka na nedvi`nost, postrojki i oprema Odliv po depoziti Prilivi po kamati Finansiski aktivnosti Isplateni dividendi Neto promena na pari~.sredstva i ekvivalenti Pari~ni sredstva i ekvivalenti na po~etokot Pari~ni sredstva i ekvivalenti na krajot 11 11 Pridru`nite bele[ki se sostaven del na ovie finansiski izve[tai (000 mkd) Za godinata [to zavr[uva na 31 dekemvri 2011 2010 254,390 (50,094) 204,296 (639) (1) 203,656 238,064 (79,739) 158,325 (475) (2,177) 155,673 (134,309) (17,461) 2,943 (148,827) (65,412) (650) 3,926 (62,136) (50,000) (50,000) (50,000) (50,000) 4,829 188,594 193,423 43,537 145,057 188,594 GA-MA AD - Skopje 8 Bele[ki kon finansiskite izve[tai 1 Op[ti informacii GA-MA AD - Skopje (vo ponatamo[niot tekst “Dru[tvoto”) e Akcionersko Dru[tvo osnovano vo Republika Makedonija. Adresata na negovoto registrirano sedi[te e: Bulevar Sveti Kliment Ohridski 54, Skopje, Republika Makedonija. Dru[tvoto e formirano vrz osnova na Odluka na Vladata na Republika Makedonija od 14 juni 2006 godina za organizirawe (preobrazba) na Javnoto Pretprijatie GA-MA (JP GA-MA) vo Akcionersko Dru[tvo GA-MA AD, (vo ponatamo[niot tekst “Odlukata“), objavena vo Slu`ben Vesnik na Republika Makedonija broj 77 od 26 juni 2006 godina. Soglasno ~len 1 od Odlukata, Vladata na Republika Makedonija, zaradi stopanisuvawe so Gasovodniot sistem na Republika Makedonija, go prifa]a vlo`uvaweto na Makpetrol AD Skopje, spored uslovite opredeleni vo Odlukata za vlo`uvawe vo JP GA - MA broj 0202 - 3091/1 od 14 juni 2006 godina, donesena od strana na Dru[tvoto Makpetrol AD, Skopje. Organiziraweto na Dru[tvoto kako Akcionersko Dru[tvo e registrirano kaj Centralniot Registar na Republika Makedonija pod broj 30120060008666 od 14 juli 2006 godina. Soglasno ~len 4 od Odlukata, akcionerskiot kapital na Dru[tvoto go so~inuvaat Gasovodniot sistem na Republika Makedonija realiziran do osnovaweto na Dru[tvoto i spored popisot zaklu~no so 30 juni 2006 godina, kako i finansiskite sredstva za otpo~nuvawe so rabota (obrten kapital), iska`ani vo Prilog broj 1 od Protokolot za na~inot na ureduvawe na me\usebnite odnosi na Vladata na Reublika Makedonija i Dru[tvoto Makpetrol AD Skopje vo stopanisuvaweto so Gasovodniot sistem na Republika Makedonija (vo ponatamo[niot tekst “Protokolot”). Dolguvawata koi JP GA-MA gi imalo do denot na donesuvaweto na Odlukata, gi prevzema Vladata na Republika Makedonija. Soglasno ~len 5 od Odlukata, kako i ~lenovite 4 i 6 od Protokolot, Vladata na Republika Makedonija i Dru[tvoto Makpetrol AD Skopje u~estvuvaat vo podednakov soodnos (50%:50%) vo akcionerskiot kapital na GA-MA AD, Skopje. GA-MA AD - Skopje 9 Bele[ki kon finansiskite izve[tai (prodol`uva) Op[ti informacii (prodol`uva) Osnovnata dejnost na Dru[tvoto e upravuvawe i stopanisuvawe so Gasovodniot sistem na Republika Makedonija (vo ponatamo[niot tekst “Gasovodniot sistem”) vo soglasnost so odredbite na Zakonot za Energetika, objaven vo Slu`ben Vesnik na Republika Makedonija broj 63 od 2006 godina, kako i vo soglasnost so odredbite na Statutot na Dru[tvoto. Dru[tvoto gi izvr[uva svoite delovni aktivnosti isklu~ivo na teritorija na Republika Makedonija i so sostojba na 31 dekemvri 2011 godina vrabotuva 52 lica (2010: 53 lica). Maksimalnata cena na uslugata za prenos na prirodniot gas preku Gasovodniot sistem e utvrdena soglasno aktite doneseni od strana na Regulatornata komisija za energetika na RM (RKE). Vrz taa osnova, dogovornite strani GA-MA AD- Skopje i Makpetrol AD Skopje pismeno se spogoduvaat za opredelen period ili za opredeleni koli~ini da se pla]a cena [to e opredelena so aktot na RKE. Regulatornata komisija za energetika na RM (RKE) so odluka br. 08-17 od 30 mart 2011 godina ja promeni maksimalnata cena na uslugata za prenos i upravuvawe sosistemot za prenos na prirodniot gas preku Gasovodniot sistem na RM za reguliraniot period 01 april 2011-31 dekemvri 2011 godina od 1,346 den/nm3 na 1,0935 den/nm3. 2 Smetkovodstveni politiki Vo prodol`enie se prika`ani zna~ajnite smetkovodstveni politiki upotrebeni pri podgotovkata na ovie finansiski izve[tai. Ovie politiki se konzistentno primeneti na site prika`ani godini, osven dokolku ne e poinaku navedeno. 2.1 Osnovi za podgotovka Ovie finansiski izve[tai se podgotveni vo soglasnost so Me\unarodnite Standardi za Finansisko Izvestuvawe (MSFI) objaveni vo Republika Makedonija vo Pravilnikot za smetkovodstvo (Sl. Vesnik 159/09 i 164/10) so primena od 1 januari 2010 godina. Dru[tvoto na sekoj datum na izvestuvawe, vr[i redovno a`urirawe povrzano so novite i izmeneti standardi i tolkuvawa koi stapile vo sila i se relevantni za raboteweto za izvestuva~kiot period. GA-MA AD - Skopje 10 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Osnovi za podgotovka (prodol`uva) Podgotovkata na ovie finansiski izve[tai vo soglasnost so MSFI bara upotreba na odredeni kriti~ni smetkovodstveni procenki. Taa isto taka bara rakovodstvoto na Dru[tvoto da upotrebuva svoi procenki vo procesot na primena na smetkovodstvenite politiki. Podra~jata [to vklu~uvaat povisok stepen na procenka ili kompleksnost, ili podra~jata vo koi pretpostavkite i procenkite se zna~ajni za finansiskite izve[tai, se obelodeneti vo Bele[ka 4: Zna~ajni smetkovodstveni procenki. Ovie finansiski izve[tai se podgotveni so sostojba na i za godinite [to zavr[uvaat na 31 dekemvri 2011 i 2010. Tekovnite i sporedbenite podatoci prika`ani vo ovie finansiski izve[tai se izrazeni vo iljadi Denari. 2.1.1 Novi i izmeneti standardi primeneti od strana na Dru[tvoto 2.1.1.1 Usvojuvawe na podobruvawata na MSFI vo 2010 godina So podobruvawata na MSFI vo 2010 godina napraveni se nekolku mali izmeni na odreden broj na MSFI. Edinstvenata izmena relevantna za Dru[tvoto se odnesuva na MSS 1 Prezentirawe na finansiski izve[tai. Dru[tvoto prethodno go prezentira[e usoglasuvaweto na sekoja komponenta od ostanata seopfatna dobivka vo izve[tajot za promenite vo kapitalot. Dru[tvoto sega gi prezentira ovie usoglasuvawa vo bele[kite kon finansiskite izve[tai, kako [to e dozvoleno so izmenata. Ova ja namaluva mo`nosta od povtoruvawe na obelodenuvawata i pojasno gi prezentira celokupnite promeni vo kapitalot. Sporedbenite podatoci od prethodnite periodi se prika`ani soodvetno. 2.1.1.2 Standardi, izmeni i tolkuvawa na postojnite standardi koi seu[te ne se vo sila i ne se primeneti pred datumot na stapuvawe vo sila od strana na Dru[tvoto Na datumot na odobruvawe na ovie finansiski izve[tai, odredeni novi standardi, izmeni i tolkuvawa na postojnite standardi se izdadeni od strana na OMSS, no seu[te ne se vo sila i ne se primeneti pred datumot na stapuvawe vo sila od strana na Dru[tvoto. Rakovodstvoto predviduva deka site relevantni objavi ]e bidat primeneti vo smetkovodstvenite politiki na Dru[tvoto vo prviot period koj po~nuva po datumot na stapuvawe vo sila na objavata. Informaciite za novite standardi, izmeni i tolkuvawa relevantni za finansiskite izve[tai na Dru[tvoto podetalno se prezentirani podolu. Odredeni novi standardi i tolkuvawa isto taka se izdadeni, no ne se o~ekuva da imaat materijalno vlijanie vrz finansiskite izve[tai na Dru[tvoto. GA-MA AD - Skopje 11 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Promeni vo smetkovodsvenite politiki i obelodenuvawata (prodol`uva) MSFI 9 Finansiski instrumenti (MSFI 9) OMSS ima za cel celosno da go zameni MSS 39 Finansiski instrumenti: Priznavawe i merewe. MSFI 9 se objavuva vo fazi. Do denes, se izdadeni poglavjata koi se odnesuvaat na priznavawe, klasificirawe, merewe i depriznavawe na finansiskite sredstva i obvrski. Ovie poglavja stapuvaat vo sila za godi[nite periodi koi po~nuvaat na ili po 1 januari 2013 godina. Ostanatite poglavja koi se odnesuvaat na o[tetuvawe i smetkovodstvo za hexing seu[te se vo proces na razvoj. Rakovodstvoto na Dru[tvoto seu[te go nema proceneto vlijanieto na ovoj nov standard vrz finansiski izve[tai na Dru[tvoto. Sepak, Rakovodstvoto ne o~ekuva implementacija na MSFI 9 se dodeka site negovi poglavja ne bidat izdadeni, koga ]e mo`e celosno da se proceni vlijanieto na site nastanati izmeni. Standardi za konsolidacija Paketot na standardi za konsolidacija stapuva na sila za godi[ni periodi koi po~nuvaat na ili po 1 januari 2013 godina. Informaciite za ovie novi standardi podetalno se prezentirani podolu. Rakovodstvoto na Dru[tvoto seu[te go nema proceneto vlijanieto na ovie novi i revidirani standardi. MSFI 10 Konsolidirani finansiski izve[tai (MSFI 10) MSFI 10 go zamenuva MSS 27 Konsolidirani i poedine~ni finansiski izve[tai (MSS 27) i PKT 12 Konsolidacija - Entiteti so posebna namena. Ovoj standard ja revidira definicijata za kontrola kako i pridru`noto upatstvo za identifikuvawe na u~estvo vo podru`nica. Sepak, barawata i mehanizmite na konsolidacija i smetkovodstvo za nekontrolirani u~estva i izmeni vo kontrolata ostanuvaat nepromeneti. MSFI 11 Zaedni~ki Anga`mani (MSFI 11) MSFI 11 go zamenuva MSS 31 U~estva vo zaedni~ki vlo`uvawa (MSS 31). So ovoj standard se usoglasuva smetkovodstvoto od strana na vlo`uva~ite so nivnite prava i obvrski soglasno zaedni~kiot anga`man. Pokraj toa, mo`nosta vo MSS 31 za primena na proporcionalna konsolidacija na zaedni~ki vlo`uvawa e eliminirana. MSFI 11 bara primena na metodot na glavnina, koj momentalno se koristi za vlo`uvawa vo pridru`eni entiteti. MSFI 12 Obelodenuvawe na U~estvo vo ostanati entiteti (MSFI 12) MSFI 12 gi integrira i usoglasuva barawata za obelodenuvawe za razli~ni tipovi na vlo`uvawa, vklu~uvaj]i gi i nekonsolidiranite strukturirani entiteti. Voveduva novi barawata za obelodenuvawe za rizici na koi entitetot e izlo`en kako rezultat na negovata povrzanost so strukturirani entiteti. Posledovatelni izmeni na MSS 27 i MSS 28 Vlo`uvawa vo pridru`eni entiteti i zaedni~ki vlo`uvawa (MSS 28) MSS 27 sega isklu~itelno se odnesuva na poedine~ni finansiski izve[tai. MSS 28 gi voveduva vlo`uvawata vo zaedni~ki vlo`uvawa vo svojot delokrug. Sepak, metodot na glavnina ostanuva nepromenet. GA-MA AD - Skopje 12 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Promeni vo smetkovodsvenite politiki i obelodenuvawata (prodol`uva) MSFI 13 Merewe na objektivna vrednost (MSFI 13) MSFI 13 nema vlijanie na toa koi stavki e potrebno da bidat mereni po objektivna vrednost, no ja pojasnuva definicijata za objektivnata vrednost i dava upatstvo i podobreni obelodenuvawa za merewe po objektivna vrednost. Ova e primenlivo za godi[ni periodi koi po~nuvaat na ili po 1 januari 2013 godina. Rakovodstvoto na Dru[tvoto seu[te ne go procenilo vlijanieto na ovoj nov standard. Izmeni na MSS 1 Prezentirawe na finansiski izve[tai (Izmeni na MSS 1) Izmenite na MSS 1 baraat entitetot da gi grupira stavkite prezentirani vo ostanata seopfatna dobivka vo onie koi, vo soglasnost so ostanatite MSFI: (a) nema da bidat reklasificirani posledovatelno vo dobivki ili zagubi i (b) ]e bidat reklasificirani posledovatelno vo dobivki ili zagubi koga odredeni uslovi se ispolneti. Ova e primenlivo za godi[ni periodi koi po~nuvaat na ili po 1 juli 2012 godina. Rakovodstvoto na Dru[tvoto o~ekuva da nastanat izmeni vo sega[noto prezentirawe na stavki vo ostanata seopfatna dobivka, no sepak, toa nema da vlijanie na mereweto ili priznavaweto na takvite stavki. Izmeni na MSS 19 Koristi za vrabotenite (Izmeni na MSS 19) Izmenite na MSS 19 vklu~uvaat odreden broj na celni podobruvawa vo Standardot. Voglavno promenite se odnesuvaat na planovi za definirani koristi. Tie: go otstranuvaat “metodot koridor” i baraat entitetite da gi priznaat site dobivki i zagubi koi nastanuvaat vo period na izvestuvawe go racionaliziraat prezentiraweto na promenite vo planot na sredstva i obvrski gi zajaknuvaat barawata za obelodenuvawe, vklu~uvaj]i gi i informaciite za karakteristikite na planovite za definirani koristi i rizici na koi entitetite se izlo`eni preku u~estvo vo istite Izmenite na MSS 19 stapuvaat vo sila za finansiskite godini koi po~nuvaat na ili po 1 januari 2013 godina. Rakovodstvoto na Dru[tvoto seu[te ne go procenilo vlijanieto na revidiraniot standard za konsolidirani finansiski izve[tai na Dru[tvoto. 2.2 Transakcii vo stranska valuta Transakciite denominirani vo stranski valuti se iska`ani vo Denari so primena na oficijalniot sreden kurs na na Narodna Banka na Republika Makedonija koj va`i na denot na nastanuvaweto na transakcijata. Sredstvata i obvrskite koi glasat vo stranski valuti se prevedeni vo valutata na izvestuvawe so primena na oficijalnite kursevi koi va`at na denot na sostavuvaweto na Izve[taj za finansiskata sostojba, dodeka pak site pozitivni i negativni kursni razliki koi proizleguvaat od pretvaraweto na iznosite vo stranska valuta, se vklu~eni vo dobivkite ili zagubite vo periodot koga tie nastanuvaat. Srednite devizni kursevi koi bea primeneti za prika`uvawe na poziciite vo Izve[tajot za finansiskata sostojba denominirani vo stranska valuta, se slednite: GA-MA AD - Skopje 13 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Transakcii vo stranska valuta (prodol`uva) 1 EUR 1 GBP 2.3 31 dekemvri 2011 61.5050 Denari 73.6322 Denari 31 dekemvri 2010 61.5050 Denari 71.5008 Denari Nedvi`nosti, postrojki i oprema Nedvi`nostite, postrojkite i opremata se evidentiraat po nabavna vrednost ili po pretpostavena nabavna vrednost namalena za akumuliranata amortizacija i rezerviraweto poradi o[tetuvawe dokolku postoi. Nabavnata vrednost vklu~uva tro[oci koi direktno se odnesuvaat na nabavkata na sredstvata. Cenata na ~inewe na nedvi`nostite, izgradeni vo sopstvena re`ija, se sostoi od tro[okot za materijal, direktna rabotna sila i soodvetni op[ti proizvodni tro[oci. Pretpostavena nabavna vrednost pretstavuva revalorizirana nabavna vrednost na odredeni stavki na nedvi`nostite, postrojkite i opremata koi se revalorizirani vo periodite pred 01 Januari 2003 godina, po pat na primena na koeficienti za indeksirawe utvrduvani od strana na Dr`avniot Zavod za Statistika. Posledovatelnite nabavki se vklu~eni vo evidentiranata vrednost na sredstvoto ili se priznavaat kako posebno sredstvo, soodvetno, samo koga postoi verojatnost od priliv na idni ekonomski koristi za Dru[tvoto povrzani so stavkata i koga nabavnata vrednost na stavkata mo`e razumno da se izmeri. Site drugi redovni odr`uvawa i popravki se evidentiraat kako rashodi vo bilansot na uspeh vo tekot na finansiskiot period vo koj se javuvaat. Ne se presmetuva amortizacija na investiciite vo tek. Amortizacijata na ostanatite stavki na nedvi`nostite i opremata se presmetuva pravoproporcionalno, so cel, da se raspredeli nabavnata ili pretpostavenata nabavna vrednost do nivnite rezidualni vrednosti niz procenetiot vek na upotreba, kako [to sledi: Zgradi Pogonska oprema Mebel Motorni vozila, kompjuterska oprema 40 godini 20 godini 5 godini 4 godini Rezidualnite vrednosti na sredstvata i procenetiot vek na upotreba se proveruvaat, i dokolku e potrebno se koregiraat, na sekoj datum na izvestuvawe. Koga evidentiraniot iznos na sredstvoto e povisok od negoviot procenet nadomestliv iznos, toj vedna[ se otpi[uva do negoviot nadomestliv iznos. Prihodite ili rashodite povrzani so otu\uvawa se odreduvaat po pat na sporedba na prilivite so evidentiraniot iznos. Razlikite se vklu~eni vo izve[tajot za seopfatna dobivka vo periodot koga nastanuvaat. GA-MA AD - Skopje 14 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.4 Nematerijalni sredstva Nematerijalnite sredstva, koi vo celost se sostojat od kapitalizirani tro[oci za istra`uvawe i razvoj, priznaeni vo tekot na 2006 godina so formiraweto na GA-MA AD se evidentirni po nivnata nabavna vrednost, namalena za akumuliranata amortizacija. 2.5 O[tetuvawe na nefinansiski sredstva Sredstvata [to podle`at na amortizacija vklu~uvaj]i gi i nematerijalnite sredstva opi[ani vo Bele[ka 2.4 pogore, se proveruvaat od mo`ni o[tetuvawa sekoga[ koga odredeni nastani ili promeni uka`uvaat deka evidentiraniot iznos na sredstvata ne mo`e da se nadomesti. Sekoga[ koga evidentiraniot iznos na sredstvata go nadminuva nejziniot nadomestliv iznos, se priznava zaguba od o[tetuvawe. Nadomestliviot iznos pretstavuva povisokiot iznos pome\u neto proda`nata cena i upotrebnata vrednost na sredstvata. Neto proda`nata cena e iznos koj se dobiva od proda`ba na sredstvo vo transakcija pome\u dobro izvesteni subjekti, dodeka upotrebenata vrednost e sega[nata vrednost na procenetite idni pari~ni prilivi koi se o~ekuva da proizlezat od kontinuiranata upotreba na sredstvata i od nivnoto otu\uvawe na krajot od upotrebniot vek. Nadomestlivite iznosi se procenuvaat za poedine~ni sredstva ili, ako e toa nemo`no, za celata edinica koja generira gotovina. 2.6 Finansiski sredstva Dru[tvoto gi klasificira svoite finansiski sredstva vo slednite kategorii: finansiski sredstva po objektivna vrednost preku dobivki i zagubi, krediti i pobaruvawa, finansiski sredstva raspolo`ivi za proda`ba i finansiski sredstva koi se ~uaat do dospevawe. Klasifikacijata zavisi od celite za nabavka na finansiskite sredstva. Rakovodstvoto gi klasificira finansiskite sredstva vo momentot na nivnoto prvi~no priznavawe. Finansiski sredstva po objektivna vrednost preku dobivki i zagubi Finansiskite sredstva po objektivna vrednost preku dobivki i zagubi se finansiski sredstva nameneti za trguvawe. Edno finansisko sredstvo se klasificira kako sredstvo nameneto za trguvawe dokolku se steknuva so cel da se prodade vo kratok rok. Sredstvata vo ovaa kategorija se klasificiraat kako tekovni sredstva. Dru[tvoto nema sredstva klasificirani vo ovaa kategorija na datumot na izvestuvawe. Krediti i pobaruvawa Kreditite i pobaruvawata se ne-derivativni finansiski sredstva so fiksni ili odredeni pla]awa koi ne kotiraat na aktiven pazar. Tie se vklu~eni vo tekovnite sredstva, osven za onie koi dospevaat vo period podolg od 12 meseci od datumot na izvestuvawe. Kreditite i pobaruvawata na Dru[tvoto na datumot na izvestuvawe se sostojat od pobaruvawa od kupuva~i i ostanati pobaruvawa, depoziti i pari~ni sredstva i ekvivalenti. GA-MA AD - Skopje 15 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Finansiski sredstva (prodol`uva) Finansiski sredstva raspolo`livi za proda`ba Finansiski sredstva raspolo`livi za proda`ba se ne-derivativi, koi se kreirani vo ovaa kategorija ili pak ne se klasificirani vo bilo koja od ostanatite kategorii. Tie se vklu~eni vo netekovni sredstva osven ako rakovodstvoto nema namera da go otu\i vlo`uvaweto vo rok od 12 meseci od datumot na izvestuvawe. Dru[tvoto nema klasificirano sredstva vo ovaa kategorija. Finansiski sredstva koi se ~uvaat do dospevawe Finansiskite sredstva koi se ~uvaat do dospevawe se nederivativni finansiski sredstva so fiksni ili utvrdlivi pla]awa, fiksni datumi na dospevawe za naplata i za koi, Rakovodstvoto na Dru[tvoto ima pozitivna namera i sposobnost da gi ~uva do nivnoto dospevawe. Dokolku Dru[tvoto prodade zna~aen iznos na finansiskite sredstva koi se ~uvaat do dospevawe pred nivnoto dospevawe, celata kategorija na ovie sredstva se reklasificira vo finansiskite sredstva raspolo`livi za proda`ba. So sostojba na 31 dekemvri 2011, Dru[tvoto nema klasificirano sredstva vo ovaa kategorija. Po~etno priznavawe na finansiskite sredstva Finansiskite sredstva se priznavaat na datumot na poramnuvawe - datum koga Dru[tvoto se obvrzuva da go kupi ili prodade sredstvoto. Site finansiski sredstva razli~ni od sredstvata po objektivna vrednost preku dobivki i zagubi po~etno se priznavaat spored objektivnata vrednost zgolemena za transakcionite tro[oci. Sredstvata po objektivna vrednost preku dobivki i zagubi po~etno se priznavaat spored nivnata objektivna vrednost, pri [to tro[ocite na transakciite se vklu~uvaat vo dobivki ili zagubi vo periodot koga se pojavuvaat. Finansiskite sredstva prestanuvaat da se priznavaat po istekot na pravata za primawe na pari~nite tekovi od finansiskite sredstva ili po nivnoto prenesuvawe, a Dru[tvoto gi prenelo zna~itelno site rizici i koristi od sopstvenosta. Posledovatelno evidentirawe na finansiskite sredstva Finansiskite sredstva raspolo`ivi za proda`ba i finansiskite sredstva po objektivna vrednost preku dobivki i zagubi posledovatelno se evidentirani po nivnata objektivna vrednost. Finansiskite sredstva koi se ~uvaat do dospevawe kako i kreditite i pobaruvawata se evidentirani po amortizirana nabavna vrednost so upotreba na metodot na efektivna kamata namaleni za eventualni zagubi poradi o[tetuvawe. Dobivkite i zagubite od promenata na objektivnata vrednost na sredstvata po objektivna vrednost preku dobivki i zagubi se vklu~uvaat vo Izve[tajot za seopfatna dobivka kako ostanati neto dobivki / (zagubi) vo periodot koga nastanuvaat. Promenite na objektivnata vrednost na monetarnite i ne-monetarnite vlo`uvawa klasificirani kako raspolo`ivi za proda`ba se priznaeni vo kapitalot. GA-MA AD - Skopje 16 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) Finansiski sredstva (prodol`uva) Koga vlo`uvawata klasificirani kako raspolo`ivi za proda`ba se prodavaat ili se o[teteni, akumuliranata korekcija na objektivnata vrednost priznaena vo kapitalot se vklu~uva vo Izve[tajot za seopfatna dobivka kako dobivki / (zagubi) od vlo`uvawa. Kamatite na vlo`uvawata vo hartii od vrednost raspolo`livi za proda`ba se presmetani so upotreba na metodata na efektivna kamata i se priznaeni vo izve[tajot za seopfatna dobivka kako del od ostanatite prihodi. Dividendite na vlo`uvawata vo instrumenti na kapitalot raspolo`livi za proda`ba se priznaeni vo izve[tajot za seopfatna dobivka kako del od ostanatite prihodi i koga Dru[tvoto ima vospostaveno pravo na priliv od dividendi. Objektivnite vrednosti na kotiranite vlo`uvawa na aktivni berzi se baziraat na tekovnite ceni na kotacija. Dokolku pazarot za nekoe finansisko sredstvo ne e aktiven (i za nekotirani hartii od vrednost), Dru[tvoto utvrduva objektivna vrednost po pat na upotreba na tehniki na procenka. O[tetuvawe na finansiskite sredstva Na sekoj datum na izvestuvawe, Dru[tvoto procenuva dali postoi objektiven dokaz za o[tetuvawe na edno finansiskoto sredstvo ili grupa na finansiski sredstva. Kaj vlo`uvawata raspolo`livi za proda`ba, zna~itelnoto ili prolongirano opa\awe na objektivnata vrednost na finansiskoto sredstvo pod negovata nabavna vrednost pretstavuva indikator deka sredstvoto e o[teteno. Dokolku postoi takov dokaz za finansiskite sredstva raspolo`livi za proda`ba, kumulativnata zaguba - izmerena kako razlika me\u nabavnata vrednost i tekovnata objektivna vrednost, namalena za zagubata poradi o[tetuvawe prethodno priznaena vo izve[tajot za finansiska sostojba, se otstranuva od kapitalot i se priznava vo izve[tajot za seopfatna dobivka. Zagubite poradi o[tetuvawe priznaeni vo izve[tajot za seopfatna dobivka za vlo`uvawata vo instrumenti na kapitalot ne se nadomestuvaat preku izve[tajot za seopfatna dobivka. Testiraweto za o[tetuvawe na pobaruvawata od kupuva~ite e objasneto vo prodol`enie na ovaa Bele[ka. 2.7 Zalihi Zalihite se vrednuvani po poniskata pome\u nabavnata i neto realizacionata vrednost. Tro[ocite, koi vklu~uvaat soodveten del fiksni i varijabilni tro[oci na raboteweto, se pripi[uvaat na zalihite odredeni spored metodot koj e najsoodveten za dadenata klasa na zalihi, kade mnozinskiot del se odreduva spored metodot "prva vlezna - prva izlezna". Neto realizacionata vrednost pretstavuva proda`na vrednost vo sekojdnevniot tek na rabotata, namalena za procenetite tro[oci za kompletirawe i proda`ba. GA-MA AD - Skopje 17 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.8 Pobaruvawa od kupuva~i i ostanati pobaruvawa Pobaruvawata od kupuva~i inicijalno se priznavaat po nivnata objektivna vrednost i posledovatelno se izmereni spored nivnata amortizirana nabavna vrednost so upotreba na metodot na efektivna kamatna stapka, neto od rezerviraweto poradi o[tetuvawe. Rezervirawe poradi o[tetuvawe se presmetuva koga postoi objektiven dokaz deka Dru[tvoto nema da mo`e da gi naplati site pobaruvawa spored nivnite originalni uslovi na pobaruvawa. Zna~itelni finansiski pote[kotii na dol`nikot, verojatnosta za ste~aj ili finansisko reorganizirawe kako i prolongirawe ili nemo`nost za pla]awe pretstavuvaat indikatori deka pobaruvawata od kupuva~i se o[teteni. Iznosot na rezerviraweto pretstavuva razlika pome\u evidentiraniot iznos na sredstvoto i sega[nata vrednost na procenetite idni pari~ni tekovi diskontirani so primena na izvornata efektivna kamatna stapka na finansiskto sredstvo. Sredstvata so kraktkoro~no dospevawe ne se diskontiraat. Evidentiraniot iznos na sredstvoto se namaluva preku upotrebata na smetka za rezervirawe poradi o[tetuvawe, so istovremeno priznavawe na soodvetniot rashod poradi o[tetuvawe vo tekovniot izve[tajot za seopfatna dobivka. Vo slu~aj na nenaplatlivost na pobaruvaweto istoto se otpi[uva nasproti negovoto rezervirawe. Posledovatelnata naplata na prethodno otpi[anite iznosi se priznava kako tekovni dobivki vo izve[tajot za seopfatna dobivka. 2.9 Pari~ni sredstva i ekvivalenti Pari~nite sredstva i ekvivalenti vklu~uvaat gotovina vo blagajna, depoziti po viduvawe vo banki i drugi kratkoro~ni visokolikvidni vlo`uvawa koi dospevaat vo periodi ne podolgi od 3 meseci. 2.10 Kapital, rezervi i akumulirani dobivki (a) Akcionerski kapital Akcionerskiot kapital ja pretstavuva nominalnata vrednost na emitiranite akcii. (b) Tro[oci povrzani so emisija na akcii Tro[ocite povrzani so emisija na novi akcii, opcii ili steknuvaweto na delovna aktivnost se prezentirani vo kapitalot kako namaluvawe, neto od danokot, na prilivite. (v) Rezervi Rezervite, koi se sostojat od revalorizacioni, zadol`itelni i rezervi za sopstveni akcii se sozdadeni vo tekot na periodite vrz osnova na dobivki/zagubi od revalorizacija na materijalnite sredstva i finansiskite sredstva raspolo`livi za proda`ba, vo slu~ajot so revalorizacioni rezervi kako i po pat na raspredelba na akumuliranite dobivki vrz osnova na zakonska regulativa i odlukite na rakovodstvoto i akcionerite na Dru[tvoto. (g) Akumulirani dobivki Akumuliranite dobivki gi vklu~uvaat zadr`anite dobivki od tekovniot i prethodnite periodi. GA-MA AD - Skopje 18 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.11 Finansiski obvrski Finansiskite obvrski se klasificiraat vo soglasnost so su[tinata na dogovorniot aran`man. Site finansiski obvrski na Dru[tvoto na datumot na izvestuvawe se klasificiraat vo kategorijata finansiski obvrski po amortizirana nabavna vrednost i istite se sostojat od obvrski sprema dobavuva~i i ostanati obvrski i pozajmici. Finansiskite obvrski se priznavaat vo momentot koga Dru[tvoto stanuva stranka vo dogovor za obezbeduvawe na odreden finansiski instrument. Pozajmicite i obvrskite kon dobavuva~i i ostanatite obvrski se depriznavaat vo momentot koga se izmireni, otka`ani ili iste~eni. Po~etnoto priznavawe i posledovatelno merewe na finansiskite obvrski po amortizirana nabavna vrednost e opi[ano vo prodol`enie. 2.12 Pozajmici Pozajmicite inicijalno se evidentirani spored nivnata objektivna vrednost, namalena za transakcioni tro[oci. Posledovatelno, pozajmicite se evidentiraat spored nivnata amortizirana nabavna vrednost. Pozajmicite se klasificirani kako tekovni obvrski osven dokolku Dru[tvoto ima neusloveno pravo za podmiruvawe na obvrskata za ne pomalku od 12 meseci od datumot na izvestuvawe. 2.13 Obvrski sprema dobavuva~ite Obvrskite sprema dobavuva~i inicijalno se evidentirani po nivnata objektivna vrednost i posledovatelno se izmereni spored nivnata amortizirana nabavna vrednost so upotreba na metodot na efektivna kamatna stapka. 2.14 Tekoven i odlo`en dano~en rashod Tekoven dano~en rashod, po stapka od 10%, se presmetuva na nepriznaenite rashodi za dano~ni celi koregirani za dano~niot kredit, kako i na raspredelenata dobivka za dividendi na pravni lica - nerezidenti i na fizi~ki lica. Neraspredelenata dobivka ne se odano~uva. Odlo`eniot dano~en rashod se evidentira vo celost, koristej]i ja metodata na obvrska, za vremenite razliki koi se javuvaat pome\u dano~nata osnova na sredstvata i obvrskite i iznosite po koi istite se evidentirani za celite na finansiskoto izvestuvawe. Pri utvrduvawe na odlo`eniot dano~en rashod se koristat tekovnite va`e~ki dano~ni stapki. Odlo`eniot dano~en rashod se zadol`uva ili odobruva vo Izve[tajot za seopfatnata dobivka, osven dokolku se odnesuva na stavki koi direktno go zadol`uvaat ili odobruvaat kapitalot, vo koj slu~aj odlo`eniot danok se evidentira isto taka vo kapitalot. Odlo`enite dano~ni sredstva se priznavaat vo obem vo koj postoi verojatnost za iskoristuvawe na vremenite razliki nasproti idnata raspolo`liva odano~iva dobivka. So sostojba na 31 dekemvri 2011 godina, Dru[tvoto nema evidentirano odlo`eni dano~ni sredstva ili obvrski, bidej]i ne postojat vremeni razliki na ovie datumi. GA-MA AD - Skopje 19 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.15 Priznavawe na prihodite i rashodite Prihodite se sostojat od objektivna vrednost na prodadeni stoki i uslugi, namalena za danokot na dodadena vrednost i odredeni popusti. Prihodite se priznavaat koga iznosot na prihodite mo`e precizno da se izmeri i se o~ekuva deka finansiskiot prihod od izvr[enata transakcija ]e ima priliv vo entitetot, koga napravenite tro[oci ili idni tro[oci mo`e precizno da se izmerat i se ispolneti kriteriumite za razli~nite aktivnosti na Dru[tvoto. Prihodite se priznavaat kako [to sledi: Prihodi od uslugi na prenos na priroden gas Ovie prihodi se sostojat od fakturniot iznos na koli~inite na prenesen priroden gas preku Gasovodniot sistem, spored ceni utvrdeni soglasno odredbite od Pravilnikot za na~inot i uslovite za regulirawe na cenite za prenos, distribucija i snabduvawe so priroden gas donesen od strana na RKE. Tro[oci od delovnoto rabotewe Tro[ocite od delovnoto rabotewe se priznavaat vo periodot na nivnoto nastanuvawe odnosno vo momentot na iskoristuvaweto na uslugite. Prihodi od finansirawe Prihodite od finansirawe vklu~uvaat prihodi od kazneni kamati i pozitivni kursni razliki. Prihodite od kamati se priznavaat vo izve[tajot za seopfatnata dobivka koga se presmetuvaat, zemaj]i go vo predvid efektivniot prinos na sredstvoto. Rashodi od finansirawe Rashodite od finansirawe vklu~uvaat rashodi od kazneni kamati i negativni kursni razliki. Tro[ocite za pozajmuvawe koi direktno se odnesuvaat na nabavkata, izgradbata ili proizvodstvoto na sredstvo koe se kvalifikuva se kapitaliziraat kako del od nabavnata vrednost na toa sredstvo. Prihodot zaraboten od povremeni investirawa na specifi~nite tro[oci za pozajmuvawe, koi treba da se iskoristat za sredstvoto koe se kvalifikuva, se namaluva od tro[ocite za pozajmuvawe koi se kvalifikuvaat za kapitalizacija. 2.16 Nadomesti za vrabotenite Pridonesi za penzisko osiguruvawe Dru[tvoto ima penziski planovi soglasno doma[nata regulativa za socijalno osiguruvawe spored koja pla]a pridonesi za penzisko osiguruvawe na svoite vraboteni. Pridonesite, vrz osnova na platite, se pla]aat vo prviot i vtoriot penziski stolb kako i vo dobrovolen privaten penziski fond, koi se odgovorni za isplata na penziite. Ne postojat dopolnitelni obvrski vo vrska so ovie penziski planovi. Obvrski pri penzionirawe na vrabotenite Dru[tvoto, soglasno soodvetnite doma[ni zakonski odredbi, ispla]a na vrabotenite posebna minimalna suma pri penzioniraweto vo iznos ednakov na tromesena prose~na plata. Dru[tvoto nema izvr[eno rezervirawe za presmetan poseben minimalen iznos za penzionirawe na vrabotenite, bidej]i ovoj iznos ne e od materijalno zna~ewe za finansiskite izve[tai. GA-MA AD - Skopje 20 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.17 Danok na dodadena vrednost Prihodite, tro[ocite i sredstvata se priznavaat namaleni za iznosot na danokot na dodadena vrednost, osven: Koga danokot na dodadena vrednost od nabavka na sredstva ili uslugi ne e nadomestiv od dano~nata vlast, vo koj slu~aj danokot na dodadena vrednost se priznava kako del od tro[ocite za steknuvawe na sredstvoto ili kako del od tro[okot kade [to e soodvetno; i Pobaruvawa i obvrski koi se iska`ani so vklu~en iznos na danokot na dodadena vrednost. Neto iznosot na danokot na dodadena vrednost koj se nadomestuva od, ili se pla]a na dano~nite organi se vklu~uva kako del od pobaruvawata ili obvrskite vo bilansot na sostojba. 2.18 Raspredelba na dividendi Raspredelbata na dividendi na akcionerite na Dru[tvoto e evidentirana kako obvrska vo finansiskite izve[tai vo periodot koga tie se odobreni od akcionerite na Dru[tvoto. 2.19 Rezervirawa Rezervirawe se priznava koga Dru[tvoto ima tekovna obvrska kako rezultat na nastan od minatoto i postoi verojatnost deka ]e bide potreben odliv na sredstva koi vklu~uvaat ekonomski koristi za podmiruvawe na obvrskata, a voedno ]e bide napravena verodostojna procenka na iznosot na obvrskata. Rezervirawata se proveruvaat na sekoj datum na sostavuvawe na izve[taite za finansiskata sostojba i se koregiraat so cel da se reflektira najdobrata tekovna procenka. Koga efektot na vremenata vrednost na parite e materijalen, iznosot na rezerviraweto pretstavuva sega[na vrednost na tro[ocite koi se o~ekuva da se pojavat za podmiruvawe na obvrskata. Ne se evidentirani rezervirawa za idni zagubi od rabotewe. 2.20 Prevzemeni i neizvesni obvrski Ne se evidentirani neizvesni obvrski vo finansiskite izve[tai. Tie se objavuvaat dokolku postoi verojatnost za odliv na sredstva koi vklu~uvaat ekonomski koristi. Isto taka, neizvesni sredstva ne se evidentirani vo finansiskite izve[tai, no se objavuvaat koga postoi verojatnost za priliv na ekonomski koristi. Iznosot na neizvesna zaguba se evidentira kako rezervirawe dokolku e verojatno deka idnite nastani ]e potvrdat postoewe na obvrska na denot na izvestuvawe i koga mo`e da se napravi razumna procenka na iznosot na zagubata. 2.21 Izvestuvawe po operativni segmenti Delovni segmenti Delovnite aktivnosti na Dru[tvoto se odnesuvaat na eden operativen segment upravuvawe i stopanisuvawe so Gasovodniot sistem na Republika Makedonija. Geografski segmenti Delovnite aktivnosti na Dru[tvoto se vr[at na teritorijata na Republika Makedonija. GA-MA AD - Skopje 21 Bele[ki kon finansiskite izve[tai (prodol`uva) Smetkovodstveni politiki (prodol`uva) 2.22 Transakcii so povrzani subjekti Povrzani subjekti se onie kade edniot subjekt go kontrolira drugiot subjekt ili ima zna~ajno vlijanie vo donesuvaweto na finansiskite i delovnite odluki na drugiot subjekt. Transakciite na Dru[tvoto so povrzani subjekti se odnesuvaat na transakciite vo redovniot tek na raboteweto. 2.23 Nastani po datumot na izvestuvawe Nastanite po zavr[etokot na godinata koi obezbeduvaat dopolnitelni informacii vo vrska so sostojbata na Dru[tvoto na denot na sostavuvawe na izve[tajot za finansiskata sostojba (nastani za koi mo`e da se vr[i koregirawe) se reflektirani vo finansiskite izve[tai. Onie posledovatelni nastani koi nemaat karakter na korektivni nastani se objavuvaat vo soodvetna bele[ka dokolku istite se materijalno zna~ajni. GA-MA AD - Skopje 22 Bele[ki kon finansiskite izve[tai (prodol`uva) 3 3.1 Upravuvawe so finansiski rizici Faktori na finansiski rizici Delovnite aktivnosti na Dru[tvoto se izlo`eni na razli~ni rizici od finansiski karakter, vklu~uvaj]i rizik od kreditirawe i rizicite povrzani so efektite od promenite vo deviznite kursevi i kamatnite stapki. Upravuvaweto so rizici na Dru[tvoto se fokusira na nepredvidlivosta na pazarite i se stremi kon minimalizirawe na potencijalnite negativni efekti vrz uspe[nosta na delovnoto rabotewe na Dru[tvoto. Upravuvaweto so rizici na Dru[tvoto go vr[i Rakovodstvoto na Dru[tvoto vrz osnova na prethodno odobreni pismeni politiki i proceduri koi go opfa]aat celokupnoto upravuvawe so rizici, kako i specifi~nite podra~ja, kako [to se rizikot od kursni razliki, rizikot od kamatni stapki, rizikot od kreditirawe, upotrebata na vlo`uvawata i plasmanite na vi[okot likvidni sredstva. 3.2 Pazarni rizici Rizik od kursni razliki Dru[tvoto ima delovni aktivnosti na me\unarodnite pazari, i e izlo`eno na rizik od kursni razliki koj se javuva od izlo`enosta kon razli~ni valuti, posebno vo odnos na Evroto. Dru[tvoto ne koristi instrumenti za obezbeduvawe od rizik od kursni razliki. Rakovodstvoto na Dru[tvoto e odgovorno za odr`uvawe na soodvetna neto pozicija za sekoja valuta poedine~no, kako i vkupno za site valuti. Sega[nata vrednost na sredstvata i obvrskite na Dru[tvoto denominirani vo stranski valuti e kako [to sledi vo tabelata: Sredstva EUR Obvrski EUR GBP 2011 (000 MKD) 2010 (000 MKD) 15,540 15,540 6,249 6,249 531 33 564 947 33 980 Analiza na senzitivnost na stranski valuti 2011 EUR GBP Dobivka / (Zaguba) Neto iznos 15,009 (33) 14,976 1% 150 150 -1% (150) (150) 2010 EUR GBP Dobivka / (Zaguba) Neto iznos 5,302 (33) 5,269 1% 53 53 -1% (53) (53) GA-MA AD - Skopje 23 Bele[ki kon finansiskite izve[tai (prodol`uva) Upravuvawe so finansiski rizici (prodol`uva) Pazarni rizici (prodol`uva) Analizata na senzitivnost gi vklu~uva edinstveno monetarnite stavki denominirani vo stranska valuta na krajot na godinata, pri [to se vr[i korekcija na nivnata vrednost pri promena na kursot na stranskata valuta za 1%. Pozitivniot odnosno negativniot iznos ozna~uva zgolemuvawe/namaluvawe na dobivkata ili ostanatiot kapital, koj [to se javuva vo slu~aj dokolku denarot ja namali/zgolemi svojata vrednost vo odnos na stranskite valuti za +/- 1%. 3.3 Rizik od kreditirawe Kreditniot rizik pretstavuva smetkovodstvena zaguba koja bi bila priznaena na datumot na bilansirawe dokolku dogovornata strana ne ja izvr[i svojata obvrska vo celost soglasno odredbite od dogovorot. Finansiskite sredstva koi za Dru[tvoto potencijalno pretstavuvaat predmet na koncentracija na krediten rizik se pobaruvawata od Makpetrol AD, Skopje i Prom-Gas dooel, Skopje. Maksimalnata izlo`enost na Dru[tvoto na krediten rizik e ograni~ena na evidentiranata vrednost na finansiskite sredstva priznaeni na datata na izve[tajot, koi se prika`ani vo slednata tabela: 2011 (000 MKD ) 2010 (000 MKD ) 50,440 18,111 193,423 261,974 64,645 650 188,594 253,889 Klasi na finansiski sredstva - evidentirana vrednost Pobaruvawa od kupuva~i i ostanati pobaruvawa Depoziti Pari~ni sredstva i ekvivalenti 3.4 Rizik od likvidnost Pretpazlivo upravuvawe so rizik od likvidnost implicira odr`uvawe na dovolno gotovina i likvidni hartii od vrednost, potoa raspolo`livost na izvori na sredstva preku soodvetno obezbeduvawe na krediti i mo`nost za navremena naplata na iznosite na pobaruvawa od kupuva~i vo ramkite na dogovorenite uslovi. Tabelite vo prodol`enie ja prika`uvaat preostanatata dogovorena dospeanost na finansiskite obvrski na Dru[tvoto. Tabelite se podgotveni vrz osnova na nediskontiranite gotovinski tekovi na finansiskite obvrski. Pozajmici Obvrski sprema dobavuva~i i ost.obvrski Tekovni Do 12 meseci (000 MKD) 1do 2 godini (000 MKD) 30,391 34,508 64,899 - 31 dekemvri 2011 Netekovni 2do 5 Pokasno od godini 5 godini (000 MKD) (000 MKD) - - GA-MA AD - Skopje 24 Bele[ki kon finansiskite izve[tai (prodol`uva) Upravuvawe so finansiski rizici (prodol`uva) Rizik od likvidnost (prodol`uva) Pozajmici Obvrski sprema dobavuva~i i ost.obvrski 3.5 Tekovni Do 12 meseci (000 MKD) 1do 2 godini (000 MKD) 30,391 18,879 49,270 - 31 dekemvri 2010 Netekovni 2do 5 Pokasno od godini 5 godini (000 MKD) (000 MKD) - - Rizik od kamatni stapki vrz pari~nite tekovi i objektivnata vrednost Dru[tvoto e izlo`eno na efektite na fluktuaciite na pazarnite kamatni stapki vrz negovata finansiska sostojba i gotovinski tekovi. Rakovodstvoto na Dru[tvoto e vo najgolema merka odgovorno za dnevno sledewe na sostojbata na rizikot od neto kamatni stapki i odreduva limiti za namaluvawe na potencijalot od kamatna neusoglasenost. 2011 2010 50,440 7 50,447 64,645 128 64,773 18,111 193,416 211,527 261,974 650 188,466 189,116 253,889 34,508 18,879 30,391 64,899 30,391 49,270 So promenliva kamatna stapka Neto iznos (30,391) 2% (608) 2011 -2% 608 So promenliva kamatna stapka Neto iznos (30,391) 2% (608) 2010 -2% 608 Finansiski sredstva Nekamatonosni Pobaruvawa od kupuva~i i ost.pobaruvawa Pari~ni sredstva i ekvivalenti So fiksna kamatna stapka Depoziti Pari~ni sredstva i ekvivalenti Finansiski obvrski Nekamatonosni Dobavuva~i i ostanati obvrski So promenliva kamatna stapka Pozajmici so kamata Analiza na senzitivnosta na kamatni stapki Pozitivniot odnosno negativniot iznos ozna~uva zgolemuvawe/namaluvawe na dobivkata ili ostanatiot kapital, koj [to se javuva vo slu~aj dokolku kamatnite stapki bi bile povisoki/poniski za 2%. GA-MA AD - Skopje 25 Bele[ki kon finansiskite izve[tai (prodol`uva) Upravuvawe so finansiski rizici (prodol`uva) 3.6 Rizik pri upravuvawe so kapital Celite na Dru[tvoto pri upravuvawe so kapitalot se ovozmo`uvawe na Dru[tvoto da prodol`i so ponatamo[na kontinuirana rabota so cel da obezbedi prihod za akcionerite i beneficii za drugi zainteresirani lica, kako i da odr`i optimalna struktura na kapitalot so cel namaluvawe na tro[okot na kapitalot. So cel da ja odr`i ili prilagodi strukturata na izvorite na finansirawe, Dru[tvoto mo`e da izvr[i korekcija na iznosot na dividendi isplateni na akcionerite, da vrati kapital na akcionerite, da izdade novi akcii ili da prodade sredstva za da go namali dolgot. Rakovodstvoto ja analizira strukturata na izvorite na finansirawe na godi[na osnova kako odnos na neto obvrskite po pozajmici vo odnos so vkupniot kapital. Neto obvrskite po pozajmici se presmetani kako vkupni obvrski po pozajmici namaleni za iznosot na pari~nite sredstva i pari~nite ekvivalenti. Pokazatelot na zadol`enosta na krajot na godinata e prika`an kako [to sledi: 2011 2010 Pozajmici Pari~ni sredstva i pari~ni ekvivalenti Neto obvrski 30,391 (193,423) (163,032) 30,391 (188,594) (158,203) Vkupno kapital 2,407,593 - 2,404,525 - 3.7 Utvrduvawe na objektivna vrednost Objektivna vrednost pretstavuva vrednost za koja edno sredstvo mo`e da bide zameneto ili nekoja obvrska podmirena pod normalni komercijalni uslovi. Objektivnata vrednost se odreduva vrz osnova na pretpostavka na rakovodstvoto, zavisno od vidot na sredstvoto ili obvrskata. 3.7.1 Finansiski instrumenti evidentirani po objektivna vrednost Soglasno barawata na MSFI 7, Dru[tvoto e dol`no finansiskite sredstva koi se meratspored objektivnata vrednost vo izve[tajot za finansiska sostojba da gi prezentira vo soglasnost so hierarhijata na objektivnata vrednost grupirani vo tri nivoa vrz osnova na zna~ajnosta na vleznite podatoci koristeni pri mereweto na objektivnata vrednost na finansiskite sredstva. Dru[tvoto nema finansiski sredstva koi se evidentirani po objektivna vrednost vo Izve[tajot za finansiskata pozicija. GA-MA AD - Skopje 26 Bele[ki kon finansiskite izve[tai (prodol`uva) Upravuvawe so finansiski rizici (prodol`uva) Utvrduvawe na objektivnata vrednost (prodol`uva) 3.7.2 Finansiski instrumenti koi ne se evidentiraat po objektivna vrednost Razlikata pome\u smetkovodstvenata vrednost i objektivnata vrednost na onie finansiski sredstva i obvrski koi vo Izve[tajot za finansiska sostojba ne se evidentirani spored objektivna vrednost se prika`ani vo tabelata podolu: Evidentirana vr. 2011 2010 Objektivna vr. 2011 2010 Sredstva Pari~ni sredstva i ekvivalenti Depoziti Pobaruvawa od kupuva~i i ostanati pobaruvawa Vkupni sredstva 193,423 18,111 50,440 261,974 188,594 650 64,645 253,889 193,423 18,111 50,440 261,974 188,594 650 64,645 253,889 Obvrski Obvrski sprema dobavuva~i i ostanati obvrski Pozajmici so kamata Vkupni obvrski 34,508 30,391 64,899 18,879 30,391 49,270 34,508 30,391 64,899 18,879 30,391 49,270 Pobaruvawa od kupuva~ite Kreditite i pobaruvawata se evidentiraat po amortizirana nabavna vrednost namalena za rezervirawe poradi o[tetuvawe. Nivnata objektivna vrednost soodvetstvuva na evidentiranata vrednost, poradi kratkoro~noto dospevawe. Pari~ni sredstva i ekvivalenti Objektivnata vrednost na monetarnite sredstva [to vklu~uvaat pari~ni sredstva i ekvivalenti se smeta deka e pribli`na na nivnata smetkovodstvena vrednost poradi toa [to se so dospeanost pomala od 3 meseci. Obvrski sprema doveritelite Smetkovodstvenata vrednost na obvrskite sprema doveritelite soodvetstvuva na nivnata objektivna vrednost, poradi kratkoro~noto dospevawe. GA-MA AD - Skopje 27 Bele[ki kon finansiskite izve[tai (prodol`uva) 4 Zna~ajni smetkovodstveni procenki Pri primenata na smetkovodstvenite politiki na Dru[tvoto, opi[ani vo Bele[ka 2 kon ovie finansiski izve[tai, od Rakovodstvoto na Dru[tvoto se bara da vr[i procenki i pravi pretpostavki za evidentiranite iznosi na sredstvata i obvrskite koi ne se jasno voo~livi od nivnite izvori na evidentirawe. Procenkite i pridru`nite pretpostavki se zasnovuvaat na minati iskustva i drugi faktori, za koi se smeta deka se relevantni. Pri toa, fakti~kite rezultati mo`e da odstapuvaat od takvite procenki. Procenkite i glavnite pretpostavki se proveruvaat tekovno. Revidiranite smetkovodstveni procenki se priznavaat vo periodot vo koj istite se revidirani dokolku takvoto revidirawe vlijae samo za ili vo toj period, kako i za idni periodi, dokolku revidirawata vlijaat za tekovniot i idnite periodi. Nesigurnost vo procenkite O[tetuvawe kaj nefinansiski sredstva Zagubi od o[tetuvawe se priznavaat vo iznos za koj evidentiranata vrednost na sredstvoto ili edinicata [to generira gotovina go nadminuva nadomestliviot iznos. Pri utvrduvawe na nadomestliviot iznos, Rakovodstvoto gi procenuva o~ekuvanite ceni, gotovinskite tekovi od sekoja edinica [to generira gotovina i utvrduva soodvetna kamatna stapka pri presmetka na sega[nata vrednost na tie gotovinski tekovi. Upotreben vek na sredstvata [to se amortiziraat Rakovodstvoto vr[i redovna proverka na upotrebniot vek na sredstvata [to se amortiziraat na 31 dekemvri 2011 godina. Rakovodstvoto procenuva deka utvrdeniot upotreben vek na sredstvata ja pretstavuva o~ekuvanata upotreblivost (korisnost) na sredstvata. Evidentiranite vrednosti na ovie sredstva se analizirani vo Bele[ka 5 i 6. Fakti~ki rezultati, sepak, mo`e da se razlikuvaat poradi tehnolo[ka zastarenost, posebno vo delot na IT opremata. O[tetuvawe kaj finansiski sredstva O[tetuvawe na pobaruvawa od kupuva~i i ostanati pobaruvawa Dru[tvoto presmetuva o[tetuvawe za pobaruvawa od kupuva~i i ostanati pobaruvawa vrz osnova na procenka na zagubi koi rezultiraat od nemo`nosta kupuva~ite da gi podmirat svoite obvrski. Pri procenka na soodvetnosta na zagubata poradi o[tetuvawe za pobaruvawata od kupuva~i i ostanatite pobaruvawa, procenkata se temeli vrz dospevaweto na saldoto na smetkata za pobaruvawa i minatoto iskustvo na otpisi, kreditosposobnosta na klientite i promenite vo uslovite za pla]awe za klientite. Ova podrazbira pravewe pretpostavki za idnite odnesuvawa na klientite, kako i za idnite prilivi na pari~ni sredstva. Dokolku finansiskite uslovi na klientite se vlo[at, realnite otpisi na tekovno postoe~kite pobaruvawa mo`e da bidat povisoki od o~ekuvanoto, i mo`e da go nadminat nivoto na zagubite poradi o[tetuvawe koi se dosega priznati. GA-MA AD - Skopje Bele[ki kon finansiskite izve[tai (prodol`uva) Zna~ajni smetkovodsveni procenki (prodol`uva) Zalihi Zalihi se evidentiraat po poniskata pome\u nabavnata vrednost (cena na ~inewe) i neto realizacionata vrednost. Pri procenkata na neto realizacionata vrednost gi zema predvid najobjektivnite dokazi / podatoci koi se na raspolagawe vo periodot koga se praveni procenkite. 28 GA-MA AD - Skopje 29 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 5 Nedvi`nosti, postrojki i oprema Na 31 dekemvri 2009 / 01 januari 2010 Nabav.ili proc.nab.vred. Ispravka na vrednosta Neto evidentirana vrednost Vo tekot na 2010 godina Po~etna neto evid.vrednost Nabavki vo godinata, neto od investicii vo tek (Proda`bi i rashodi vo godinata, neto) (Amortizacija) Krajna neto evidentirana vrednost Na 31 dekemvri 2010 Nabav.ili proc.nab.vred. Ispravka na vrednosta Neto evidentirana vrednost Vo tekot na 2011 godina Po~etna neto evid.vrednost Nabavki vo godinata, neto od investicii vo tek (Nabavna vrednost na rashoduvana oprema) Akumulirana amortizacija na rashoduvana oprema (Amortizacija) Krajna neto evidentirana vrednost Na 31 dekemvri 2011 Nabav.ili proc.nab.vred. Ispravka na vrednosta Neto evidentirana vrednost Grade`ni objekti Oprema Investicii vo tek i avansi Vkupno 2,641,438 (755,809) 1,885,629 391,959 (228,126) 163,833 41,174 41,174 3,074,571 (983,935) 2,090,636 1,885,629 163,833 41,174 2,090,636 (67,121) 1,818,508 27,301 (7) (21,023) 170,104 38,111 79,285 65,412 (7) (88,144) 2,067,897 2,641,438 (822,930) 1,818,508 419,239 (249,135) 170,104 79,285 79,285 3,139,962 (1,072,065) 2,067,897 1,818,508 170,104 79,285 2,067,897 41,121 6,511 86,677 134,309 - (448) - (448) (67,979) 1,791,650 448 (22,438) 154,177 165,962 448 (90,417) 2,111,789 2,682,559 (890,909) 1,791,650 425,302 (271,125) 154,177 165,962 165,962 3,273,823 (1,162,034) 2,111,789 Rashoduvawe na oprema Vo tekot na 2011 godina, Dru[tvoto rashoduva[e edno vozilo, ~ija nabavna vrednost i ispravka na vrednosta iznesuvaa 448 iljadi Denari. Investicii vo tek Na 31 dekemvri 2011 i 2010 godina investiciite vo tek se sostojat od: Grade`ni raboti za gasovod Nadzor i tehni~ka dokumentacija Nabavka na oprema Soglasnosti, dozvoli i sl. Dadeni avansi 2011 2010 136,533 18,771 7,781 2,842 35 165,962 62,567 4,416 9,477 2,825 79,285 Zalog vrz nedvi`nosti, postrojki i oprema Na datumot na izvestuvawe, Dru[tvoto nema zalo`eni nedvi`nosti, postrojki i oprema, kako garancija za odobrenite pozajmici so kamata. GA-MA AD - Skopje 30 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 6 Nematerijalni sredstva Nematerijalnite sredstva ~ija neto evidentirana vrednost so sostojba na 31 dekemvri 2011 i 2010 godina iznesuva 17,998 iljadi Denari (nabavna vrednost 497,745 iljadi Denari i akumulirana amortizacija 479,747 iljadi Denari) vo celost se sostojat od kapitalizirani tro[oci za istra`uvawe i razvoj. Ovie izdatoci se inicijalno priznaeni vo nepromenliv iznos vo tekot na 2006 godina so formirawe na Akcionerskoto Dru[tvo GA-MA AD, Skopje. Ne e priznaen bilo kakov tro[ok za amortizacija na ovie sredstva vo tekot na periodite do datumot na ovie finansiski izve[tai. 7 Finansiski instrumenti po kategorii Evidentiranite vrednosti na finansiskite sredstva i obvrski na Dru[tvoto priznaeni na datumot na izvestuvaweto za objavenite periodi mo`at isto taka da bidat kategorizirani na sledniov na~in: Krediti i pobaruvawa Raspolo`livi za proda`ba Vkupno 50,440 18,111 193,423 261,974 - 50,440 18,111 193,423 261,974 Ostanati finansiski obvrski Vkupno 30,391 34,508 64,899 30,391 34,508 64,899 Krediti i pobaruvawa Raspolo`livi za proda`ba Vkupno 64,645 650 188,594 253,889 - 64,645 650 188,594 253,889 Ostanati finansiski obvrski Vkupno 30,391 18,879 49,270 30,391 18,879 49,270 31 dekemvri 2011 Sredstva spored Izve[tajot za finansiskata sostojba Pobaruvawa od kupuva~i i ostanati pobaruvawa Depoziti Pari~ni sredstva i pari~ni ekvivalenti Obvrski spored Izve[tajot za finansiskata sostojba Pozajmici Obvrski sprema dobavuva~i i ostanati obvrski 31 dekemvri 2010 Sredstva spored Izve[tajot za finansiskata sostojba Pobaruvawa od kupuva~i i ostanati pobaruvawa Depoziti Pari~ni sredstva i pari~ni ekvivalenti Obvrski spored Izve[tajot za finansiskata sostojba Pozajmici Obvrski sprema dobavuva~i i ostanati obvrski - GA-MA AD - Skopje 31 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 8 Zalihi Rezervni delovi Gas vo prenosniot sistem Trgovski stoki 2011 2010 67,131 23,403 10,490 101,024 98,617 19,040 10,490 128,147 Na 31 dekemvri 2011 godina i vrz osnova na izvr[eniot popis, vo sistemot za prenos na gas e utvrdena koli~ina od 1,176,189 nm3 (2010: 1,150,459 nm3) priroden gas. 9 Pobaruvawa od kupuva~i i ostanati pobaruvawa Pobaruvawa od kupuva~i Pobaruvawa od kupuva~i vo zemjata Namaleno za: rezervirawe poradi o[tetuvawe Ostanati kratkoro~ni pobaruvawa Odnapred plateni tro[oci Pobaruvawa od vraboteni Avansi na dobavuva~i Pobaruvawa za danok na dobivka Ostanati drugi pobaruvawa Namaleno za: rezervirawe poradi o[tetuvawe Vkupno pobaruv.od kupuva~i i ost.kratkor.pobaruv. 2011 2010 49,550 49,550 49,550 63,771 63,771 63,771 5,209 870 172 118 20 6,389 6,389 55,939 2,298 854 69 20 3,241 3,241 67,012 Starosna struktura i kvalitet na portfolioto na pobaruvawata Analizata na starosnata struktura na pobaruvawata od kupuva~ite i ostanatite pobaruvawa so sostojba na 31 dekemvri 2011 i 2010 e kako [to sledi: Do 30 dena Od 30 do 90 dena Od 90 do 180 dena Od 180 do 365 dena Nad 1 godina Namaleno za rezervirawe poradi o[tetuvawe 2011 2010 27,435 11,722 1,756 8,637 49,550 49,550 62,203 11 4 1,553 63,771 63,771 Saldoto na pobaruvawata od kupuva~ite na datumot na izvestuvawe mo`e da se analizira spored slednive kategorii na krediten rizik: 31 dekemvri 2011 Nabavna vrednost Ispravka na vrednost Neto evidentirana vrednost Nedospeani neo[teteni Dospeani neo[teteni O[teteni Vkupno 27,435 27,435 22,115 22,115 - 49,550 49,550 GA-MA AD - Skopje 32 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) Pobaruvawa od kupuva~i i ostanati pobaruvawa (prodol`uva) 31 dekemvri 2010 Nabavna vrednost Ispravka na vrednost Neto evidentirana vrednost Nedospeani neo[teteni Dospeani neo[teteni O[teteni Vkupno 62,203 62,203 1,568 1,568 - 63,771 63,771 Na 31 dekemvri 2011 godina i vrz osnova na izvr[enata procenka, Dru[tvoto nema izvr[eno otpis poradi nenadomestlivost na pobaruvawata od kupuva~i i ostanatite pobaruvawa. 10 Depoziti Oro~eni depoziti 2011 2010 18,111 18,111 650 650 So sostojba na 31 dekemvri 2011 Dru[tvoto ima depozit vo Stopanska banka ad, Skopje vo iznos od 650 iljadi Denari so rok na dospevawe do 24 juni 2012 i kamatna stapka od 7% godi[no po osnov na izdadena garancija po Dogovor za izveduvawe na prekopi na javni povr[ini na gradot Skopje (vidi Bele[ka 21). Ostanatite depoziti po viduvawe koi so sostojba na 31 dekemvri 2011 godina iznesuvaat 17,461 iljadi Denari se odnesuvaat na depoziti vo NLB Tutunska Banka, Skopje dadeni kako garancija za izvr[uvawe na obvrski (vidi Bele[ka 21). 11 Gotovina i gotovinski ekvivalenti Smetki kaj doma[ni banki Depoziti po viduvawe Pari~ni sredstva vo blagajna 2011 2010 133,416 60,000 7 193,423 128,466 60,000 128 188,594 So sostojba na 31 dekemvri 2011 godina Dru[tvoto ima kratkoro~en depozit vo Stopanska banka ad, Skopje vo iznos od 60,000 iljadi Denari so rok na dospevawe od 3 meseci i kamatna stapka od 4,2% godi[no (2010: kratkoro~en depozit vo Stopanska banka ad, Skopje vo iznos od 60,000 iljadi Denari so rok na dospevawe od 3 meseci i kamatna stapka od 4.7% godi[no). Vo tek na 2011 godina Dru[tvoto ostvari prihod po osnov na kamata od depoziti (vklu~uvaj]i gi i depozitite po osnov na garancii vo Bele[ka 10) vo vkupen iznos od 2,745 iljadi Denari (2010: 3,446 iljadi Denari), evidentiran vo korist na tekovniot izve[taj za seopfatnata dobivka (vidi Bele[ka 19). GA-MA AD - Skopje 33 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 12 Kapital Akcionerski kapital So sostojba na den 31 dekemvri 2011 i 2010 godina, akcionerskiot kapital na Dru[tvoto iznesuva 2,300,912 iljadi Denari, ekvivalentno na 37,612,500 Evra spored sredniot kurs na NBRM na denot na procenkata - 30 juni 2006 godina. Akcionerskiot kapital e podelen na 2 obi~ni akcii so pravo na glas, ~ija nominalna vrednost iznesuva 18,806,250 Evra. Vladata na Republika Makedonija i Dru[tvoto Makpetrol AD Skopje, kako akcioneri na Dru[tvoto, u~estvuvaat vo podednakov soodnos. Akcionerskiot kapital na Dru[tvoto se sostoi od pari~en vlog vo iznos od 2,000 iljadi Denari (32,700 Evra) i nepari~en vlog vo iznos od 2,298,912 iljadi Denari (37,579,800 Evra). Nepari~niot vlog se sostoi od grade`ni objekti, postrojki i oprema koi tehni~ki i tehnolo[ki mu pripa\aat na Gasovodniot sistem na Republika Makedonija vo iznos od 2,296,512 iljadi Denari, kako i siten inventar vo iznos od 2,400 iljadi Denari. Rezervi Dvi`eweto na smetkite na rezervite vo tekot na 2011 i 2010 godina e kako [to sledi: Komponentite na rezervite se kako [to sledi: Na 01 januari 2010 godina Raspored na akumuliranata dobivka Na 31 dekemvri 2010 / 01 januari 2011 godina Raspored na akumuliranata dobivka Na 31 dekemvri 2011 godina Zakonski rezervi Revaloriz. rezervi Vkupno 14,608 2,173 16,781 10,816 27,597 8 8 8 14,616 2,173 16,789 10,816 27,605 Rezervite se sozdadeni inicijalno vrz osnova na doma[nata zakonska regulativa i posledovatelno zgolemeni vo tekot na godinite kako rezultat na revalorizacijata na materijalnite sredstva, kako i za raspredelba na neto dobivkite po odano~uvawe. Soglasno so zakonskata regulativa rezervite mo`e da se koristat za pokrivawe na zagubite, za kupuvawe na sopstveni akcii i isplata na dividendi. Raspored na neraspredeleni dobivki Vo tekot na 2011 godina, Dru[tvoto vrz osnova na Odluka od Sobranie na Akcioneri od 24 juni 2011 godina, raspredeli del od akumuliranite dobivki za dividendi vo vkupen iznos od 50,000 iljadi Denari. So sostojba na 31 dekemvri 2011, dividendite se vo celost isplateni. GA-MA AD - Skopje 34 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 13 Pozajmici 2011 2010 30,391 30,391 30,391 30,391 Pozajmici so kamata od dr`avni institucii Ministerstvo za Ekonomija na RM (Euro Libor+1%) Pozajmicite od dr`avnite institucii ~ie saldo na denot na izvestuvaweto iznesuva 30,391 iljadi Denari (2010: 30,391 iljadi Denari), poteknuvaat od Javnoto Pretprijatie GA-MA pred negovata preobrazba vo Akcionersko Dru[tvo GA-MA AD. Soglasno ~len 4 stav 2 od Odlukata na Vladata na Republika Makedonija od 14 Juni 2006 godina za organizirawe (preobrazba) na Javnoto Pretprijatie GA-MA (JP GAMA) vo Akcionersko Dru[tvo GAMA AD, dolguvawata koi JP GA-MA gi imalo do denot na donesuvaweto na Odlukata, gi prezema Vladata na Republika Makedonija. Na datumot na izgotvuvaweto na ovie finansiski izve[rai, Vladata seu[te ne gi prevzede ovie obvrski soglasno odredbite navedeni vo pogore citiranata Odluka i istite ne se iskni`eni od smetkovodstvenata evidencija na Dru[tvoto. Sepak ne se priznaeni bilo kakvi tro[oci i obvrski po kamata na ovie pozajmici vo finansiskite izve[tai so sostojba na i za godinata [to zavr[i na 31 dekemvri 2011. 14 Obvrski kon dobavuva~i i ostanati obvrski Obvrski sprema dobavuva~i Dobavuva~i od zemjata Dobavuva~i od stranstvo Ostanati kratkoro~ni obvrski Primeni avansi Obvrski sprema rabotnicite po plati i dr.nadomestoci Obvrski kon ~lenovite na Upraven i Nadzoren odbor Obvrski za DDV Obvrski za danoci i pridonesi od plati 2011 2010 20,996 564 21,560 5,085 980 6,065 22,019 6,729 6,219 3,700 73 38,740 60,300 4,621 6,595 6,219 11,615 267 29,317 35,382 GA-MA AD - Skopje 35 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 15 Prihodi od proda`ba Prihodi od proda`ba na priroden gas na doma[en pazar 16 257,022 257,022 2011 2010 1,773 1,063 952 666 4,454 1,292 1,356 616 632 3,896 2011 2010 25,526 12,039 65 37,630 23,731 11,536 87 35,354 2011 2010 17,561 5,151 3,375 1,991 1,876 504 235 1,247 31,940 19,118 3,863 4,118 1,246 1,564 366 226 10 7 2,132 32,650 2011 2010 2,745 198 3 2,946 3,446 480 2 3,928 (29) (1) (30) 2,916 (214) (2,177) (2,391) 1,537 Ostanati delovni rashodi Zagubi na gas vo gasovodniot sistem Premii za osiguruvawe Nadomestoci na rakovodstvoto Tro[oci za reklama, propaganda i reprezentacija Dnevnici za slu`beni patuvawa i patni tro[oci Bankarski provizii Administrativni taksi Kusoci Sega[na vrednost na rashoduvani postrojki i oprema Ostanati tro[oci 19 242,868 242,868 Tro[oci za vrabotenite Neto plati i nadomestoci od plati Personalen danok i pridonesi za fondovi Ostanati nadomestoci na vraboteni 18 2010 Materijalni tro[oci Gorivo Potro[ena elektri~na energija Potro[ena toplinska energija Potro[eni surovini, repro materijali, delovi i sl. 17 2011 Finansiski rezultat, neto Prihodi Prihodi od kamati po depoziti Prihodi od kamati po drugi osnovi Pozitivni kursni razliki Rashodi Negativni kursni razliki Rashodi po kamati GA-MA AD - Skopje 36 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 20 Dano~en rashod Tekoven dano~en reshod Odlo`en dano~en rashod 2011 2010 467 467 630 630 Usoglasuvaweto na vkupniot dano~en rashod spored izve[tajot za seopfatnata dobivka za 2011 i 2010 e kako [to sledi: Nepriznaeni rashodi za dano~ni celi od tekovnata god. Dano~en kredit za rashodi so odlo`eno priznavawe Osnova za odano~uvawe Dano~en rashod po stapka od 10% (2010: 10%) 2011 2010 4,665 4,665 467 6,301 6,301 630 21 Neizvesni i prevzemeni obvrski Sudski sporovi So sostojba na 31 dekemvri 2011 godina, sudskite postapki pokrenati protiv Dru[tvoto iznesuvaat od 79 iljadi Denari (2010: 1,378 iljadi Denari). Ne se evidentirani bilo kakvi rezervirawa od potencijalni zagubi po osnov na sudski sporovi. Rakovodstvoto na Dru[tvoto veruva deka istite nema da rezultiraat vo materijalno zna~ajni obvrski. Kapitalni obvrski Ne se evidentirani zna~ajni kapitalni obvrski na denot na izvestuvawe koi ne se ve]e priznati vo finansiskite izve[tai. Garancii So sostojba na 31 dekemvri 2011 godina, Dru[tvoto ima denarski garanciii izdadeni od strana na Stopanska Banka AD Skopje vo iznos na 650 iljadi Denari kako obezbeduvawe za navremeno, celosno i kvalitetno izvr[uvawe na rabotote soglasno Dogovor za izveduvawe na prekopi na javni povr[ini na gradot Skopje i denarski garancii izdadeni od strana na NLB Tutunska Banka AD Skopje vo vkupen iznos od 17,461 iljadi Denari kako obezbeduvawe za izvr[uvawe na obvrski po dogovori. Hipoteki Na datumot na izvestuvawe, Dru[tvoto nema zalo`eni nedvi`nosti, postrojki i oprema, kako garancija za odobrenite pozajmici so kamata. 22 Izvestuvawe po operativni segmenti Delovnite aktivnosti na Dru[tvoto se odnesuvaat na eden operativen segmentupravuvawe i stopanisuvawe so Gasovodniot sistem na Republika Makedonija. Delovnite aktivnosti na Dru[tvoto se vr[at na teritorijata na Republika Makedonija (Bele[ka 15). Posledovatelno, Dru[tvoto ne obelodenuva ekonomski informacii povrzani so oddelni operativni segmenti i geografski regioni. GA-MA AD - Skopje 37 Bele[ki kon finansiskite izve[tai (prodol`uva) So sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 (Site iznosi se vo iljadi Denari, osven dokolku ne e poinaku navedeno) 23 Povrzani subjekti Za potrebite na ovie finansiski izve[tai, transakciite so Makpetrol ad, Skopje Akcioner vo Dru[tvoto, imaat tretman na transakcii so povrzani subjekti. Ovie transakcii se izvr[eni vo soglasnost so tekovnite pazarni uslovi, ceni i kamatni stapki. Pregledot vo prodol`enie gi prika`uva obemot i saldata od transakciite so pogore spomenatiot subjekt so sostojba na i za godinata [to zavr[uva na 31 dekemvri 2011 i 2010 (vo iljadi Denari): Pobaruvawa Obvrski Prihodi Tro[oci 22,732 56,965 6,779 4,356 190,173 251,674 4,475 - So sostojba i za godinata [to zavr[uva na - 31 dekemvri 2011 - 31 dekemvri 2010 24 Nastani po datumot na izvestuvawe Po 31 dekemvri 2011 godina - datumot na izvestuvaweto, do denot na odobruvaweto na ovie finansiski izve[tai, nema nastani koi bi predizvikale korekcija na finansiskite izve[tai, nitu pak nastani koi se materijalno zna~ajni za objavuvawe vo ovie finansiski izve[tai. www.grant-thornton.com.mk

© Copyright 2026 Paperzz