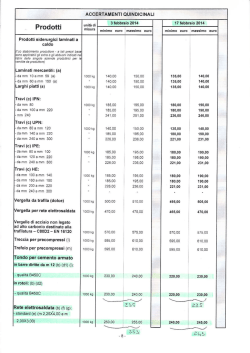

Il margine di contribuzione e le relazioni fra reddito e volume Slide 2-14 Esempio: Maria Ferrari progetta di vendere un pacchetto software a una fiera acquistando ogni unità a 120 € per rivenderla a 200 € Maria Ferrari può restituire eventuali prodotti invenduti al prezzo d’acquisto I costi fissi (noleggio dello spazio, viaggio etc) sono di 2.000 € Punto di pareggio (break-even point) Ricavi totali = Costi totali 1 Il diagramma del profitto e il punto di pareggio Slide 2-14 • Costi • Ricavi Ricavi totali area di profitto Costi totali € 5.000 CFT Dati: Costi fissi = € 2.000 Costo variabile u. = € 120 Prezzo di vendita = € 200 area di perdita Volume di pareggio Volume di vendita 25 2 Il volume di pareggio (in q.tà) Ricavi totali = Costi Totali Q x P = Q x CVU + CFT Q x (P - CVU) = CFT Q = CFT / (P - CVU) Q = 2.000 / (200-120) Qp = 25 Q = CFT / mdc 3 Il volume di pareggio (in €) calcolato algebricamente Qp = CFT / mdc Qp x P = (CFT x P) / mdc Q€ = CFT / (mdc/P) Q€ = CFT / (mdc%) 4 Il profitto (risultato operativo) in funzione del volume ROO = Ricavi totali - Costi Totali Quante unità devo vendere per avere un risultato operativo di € 1.200? ROO = Q x P - (Q x CVU + CFT) ROO = Q x (P - CVU) - CFT ROO = Q x mdc - CFT Profitto obiettivo = Margine di contribuzione totale - Costi Fissi CFT +ROO QO = = mdc 5 2.000 + 1.200 = 40 80 pubblicità Altre decisioni tipiche dell’analisi V-C-P Prezzo unitario di vendita Costo variabile (prezzo d'acquisto) Costi fissi (affitto, viaggio etc.) Costi di pubblicità 200 120 2.000 500 40 packages venduti senza pubblicità riduzione prezzo Margine di contribuzione Costi fissi Risultato operativo 3.200 2.000 1.200 Prezzo unitario di vendita Vendite ipotizzate (unità) Prezzo d'acquisto 45 packages venduti con pubblicità 3.600 2.500 1.100 175 50 115 Nuovo margine di contribuzione (50x(175-115) Vecchio margine di contribuzione (40x(200-120) 6 3.000 3.200 differenza 400 500 -100

© Copyright 2026 Paperzz