Crisi finanziarie globali: cause, modelli, rimedi Walter Distaso Universita’ di Messina 17 Novembre 2014 1 Contents 1 Introduzione 2 2 Situazione di incertezza 6 3 Cause 11 4 Contagio 14 4.1 I contributi iniziali . . . . . . . . . . . . . . . . . . . . . . . . 15 4.2 Spiegazioni alternantive . . . . . . . . . . . . . . . . . . . . . 19 5 Rimedi e prospettive future 23 6 Problemi aperti 27 7 Bibliografia 30 8 Appendice 32 1 Introduzione La crisi finanziaria scoppiata nel Settembre 2008 ha prodotto effetti devastanti per l’economia mondiale. Le stime recenti parlano di una contrazione di lungo termine del PIL mondiale pari al 5%. In termini monetari le stime risentono di una maggiore 2 incertezza, ma gli ultimi dati parlano di un costo economico complessivo per gli Stati Uniti di 12.8 miliardi di dollari. Di cui 7.6 sono attribuibili alla differenza fra il PIL potenziale ed il PIL realizzato. Ed i restanti 5.2 miliardi all’impatto di misure statali straordinarie di tipo monetario e fiscale. Accanto a queste enormi cifre economiche, la crisi ha avuto anche un notevole costo sociale: • 23.1 milioni di Americani sono senza lavoro e non sono in grado di trovare occupazione a tempo pieno. • 9.3 milioni di Americani hanno perso la loro assicurazione sanitaria. • 11 milioni di proprietari di abitazioni si trovano in una situazione di negative equity, cioe’ il valore del loro mutuo e’ superiore al valore della abitazione. E’ facile immaginare che, anche in assenza di dati precisi, l’impatto della crisi in Europa e soprattutto in Italia sia stato ancora piu’ devastante e abbia avuto conseguenze strutturali di lungo termine. Cio’ per due ragioni: 1. Le crisi storicamente colpiscono in maniera piu’ accentuata le economie piu’ deboli. 3 2. La capacita’ che avevano le economie Europee di attutire gli effetti del ciclo economico e’ scomparsa negli ultimi decenni. Tale capacita’ era dovuta sostanzialmente ad una presenza pubblica piu’ massiccia nell’economia rispetto ai paesi anglosassoni. Ed alla presenza di una serie di tutele (o di rigidita’) sociali che non trovavano riscontro nei paesi di impostazione piu’ liberista. Il risultato complessivo era che nella fasi di espansione economica, i Paesi europei crescevano di meno rispetto agli Stati Uniti. Ma nelle fasi di contrazione del ciclo tali Paesi riuscivano ad attenuare la portata delle recessioni. Con la progressiva erosione delle tutele sociali e la mancata o insufficiente introduzione di analoghe forme di flessibilita’ in entrata le economie Europee hanno raggiunto un risultato paradossale: nelle fasi di contrazione del ciclo risentono delle recessioni in maniera piu’ pesante. E nelle fasi di espansione economica non riescono a crescere allo stesso ritmo dei Paesi piu’ dinamici. In Italia sono stati soprattutto i giovani e i lavoratori meno qualificati a perdere il lavoro. Il tasso di disoccupazione di lungo periodo, un indicatore particolarmente adatto a descrivere le difficolta’ del mercato del lavoro, e’ aumentato in modo violento tra i giovani. I dati OCSE mostrano che la proporzione di giovani in eta’ tra i 15 e 24 anni che non lavorano e’ aumentata 4 di 4.3 punti percentuali nell’area OCSE tra il 2007 ed il 2012. In Italia l’aumento e’ stato di 6.1 punti percentuali. Ma cio’ che piu’ preoccupa e’ che tale aumento e’ dovuto sostanzialmente ad analogo incremento del numero di giovani non occupati e non impegnati in attivita’ di formazione. In questa categoria la proporzione di giovani e’ aumentata di 5.1 punti percentuali e si atteata al 21.4%, il dato piu’ alto nell’area OCSE dopo Grecia e Turchia. Cio’ marca un netto contrasto rispetto alla media dell’area OCSE, dove la gran parte dei giovani ha risposto alle dimunuite prospettive di occupazione con la decisione di ritardare l’ingresso nel mondo del lavoro e di dedicarsi ad attivita’ formative e di alta specializzazione. Per i giovani italiani vi e’ un rischio crescente di subire effetti di lungo termine, vale a dire di assistere ad una riduzione permanente della capacita’ di trovare occupazione e delle prospettive di guadagno. Inoltre, e’ plausibile che i giovani italiani si trovino svantaggiati rispetto ai pari eta’ dell’area OCSE, i quali hanno maggiori probabilita’ di emergere dalla crisi per aver investito in formazione e specializzazione. Diversi fattori sono alla base del prezzo elevato della crisi pagato dalle generazioni piu’ giovani. Nei quindici anni precedenti la crisi la crescita dell’incidenza di lavoro precario o a tempo indeterminato e’ stata tra le piu’ rapide all’interno dell’area Euro. Questo grazie a riforme strutturali e ad incentivi fiscali introdotti alla fine degli anni 90 ed all’inizio dello scorso de5 cennio. Visto che i giovani sono sovrarappresentati in queste categorie contrattuali, con l’arrivo della crisi questo tipo di occupazione e’ stato il primo ad essere tagliato per effetto del deteriorarsi delle prospettive economiche. 2 Situazione di incertezza Al di la’ dei costi direttamente o indirettamente prodotti dalla crisi economica, l’effetto forse piu’ profondo in termini di impatto strutturale sulle prospettiva di crescite globale e’ stato senza dubbio l’aver generato un clima di incertezza ed una sensazione di fragilita’ dell’intero sistema finanziario ed economico globale. Dopo la crisi, gli investimenti finanziari sono crollati (figura 1) e soltanto oggi si sta tornando ai livelli pre-crisi. Con la differenza che rispetto al periodo pre-crisi, oggi i mercati cinesi ed asiatici in generale sono piu’ aperti ed integrati, per cui sicuramente abbiamo assistito a fenomeni di displacement. A conferma di cio’ American Express ha rilevato come alla fine del 2012 i cittadini americani con un reddito superiore a 100.000 dollari abbiano mantenuto i loro risparmi in denaro contante per circa 6.000 miliardi di dollari. La cifra potrebbe raddoppiare alla fine del 2014. L’avversione a rischio del risparmiatore (collegata ad una percezione incerta del rischio) e’ la principale spiegazione di questo fenomeno. L’avversione al rischio e’ piu’ bassa 6 per l’investitore medio statunitense (34%) rispetto a quello Francese (64%) e Italiano (59%). ma non sono soltanto i piu’ ricchi a detenere contante. BlackRock ha rilevato che coloro con un reddito medio inferiore a 45.000 dollari destinano il 60% dei loro risparmi in denaro contante, probabilmente per fare fronte a necessita’ di spesa corrente. Accanto alla flessione di investimenti finanziari, si e’ registrato analogo calo degli investimenti economici con conseguenze piu’ dirette sul gap di crescita economica. I dati recenti, disponibili per le grandi imprese che fanno parte dell’indice S&P500, parlano di circa 1.000 miliardi di dollari disponibili in cassa. Il settore che riserva la maggior parte dell’attivo patrimoniale a consistenze di cassa e’ quello tecnologico, tradizionalmente invece molto attivo in investimenti infrastrutturali ed in attivita’ di fusione ed acquisizione (finanziate almeno in parte con la cassa). Una situazione simile si registra tra le imprese quotate a Londra che fanno parte dell’indice FTSE100. Le riserve di casse di queste imprese sono aumentate da 12 miliardi di sterline nel 2008 a 80 miliardi alla fine del 2013. Secondo i principali analisti di mercato, livelli cosi’ alti di giacenze di cassa riflettono la scarsa fiducia da parte dei manager di potersi assicurare un flusso finanziario e continuo da parte delle banche. Questa sensazione diffusa di incertezza sulle prospettive di crescita globale ha anche prodotto una fragilita’ del sistema finanziario che ormai perdura da 7 oltre 5 anni. A Napoli il 2 Ottobre scorso nell’annunciare la decisione di lasciare il tasso di sconto invariato allo 0.05% e stabilire le principali modalita’ operative del programma di acquisto di attivita’ cartolarizzate (asset backed securities, ABS) e del nuovo Programma per l’acquisto di obbligazioni garantite, il Presidente della Banca Centrale Europea Mario Draghi ha affermato che: “Dopo quattro trimestri di moderata espansione, il PIL in termini reali dell’area dell’euro e’ rimasto invariato tra il primo e il secondo trimestre di quest’anno. I dati delle indagini congiunturali disponibili fino a settembre confermano l’indebolimento della dinamica di crescita nell’area dell’euro, pur rimanendo coerenti con una modesta espansione economica nella seconda meta’ dell’anno. Guardando al 2015, continuano a sussistere le prospettive per una moderata ripresa nell’area dell’euro; occorre tuttavia seguire con attenzione i fattori e le ipotesi principali che delineano questa valutazione. La domanda interna dovrebbe essere sostenuta dalle nostre misure di politica monetaria, dai miglioramenti in atto nelle condizioni finanziarie, dai progressi compiuti sul fronte del risanamento dei conti pubblici e delle riforme strutturali, nonche’ dal calo dei prezzi dell’energia che sostiene il reddito disponibile 8 reale. La domanda di esportazioni dovrebbe inoltre beneficiare della ripresa mondiale. Al tempo stesso e’ probabile che la disoccupazione elevata, la cospicua capacita’ produttiva inutilizzata, il perdurare di un tasso di variazione negativo dei prestiti bancari al settore privato e gli aggiustamenti di bilancio necessari nei settori pubblico e privato continuino a frenare la ripresa.” Ed ancora il 6 Novembre a Francoforte ha sottolineato che il consiglio Bce “unanime” nel prendere in considerazione ulteriori misure non convenzionali se si verificasse un prolungato periodo di bassa inflazione. Dopo la crisi si sono succeduti diversi episodi che hanno generato alta volatilita’ sui mercati finanziari proviocando ulteriori notevoli perdite finanziarie. Si veda la figura 2 dell’indice di volatilita’ implicata (VIX). L’indice di volatilita’ implicata si ottiene invertendo la celebre formula di Black e Scholes che determina il prezzo delle opzioni. Partendo dal prezzo delle opzioni sull’indice S&P500 scambiate sul mercato, si ottiene un valore implicato della volatilita’. Tale valore riflette l’aspettativa da parte del mercato del livello di volatilita’ per il mese successivo ed e’ da molti indicato come il barometro dello stato generale dell’economia. Alcuni di questi episodi di alta volatilita’ oggettivamente non sono compatibili con il livello dei “fondamentali” finanziari ed economici e sono dunque spiegabili con una persistente 9 incertezza circa le prospettive future. Per l’Italia in particolare si e’ verificato un nuovo periodo di fermento finanziario in quanto alcune grandi banche non sono riuscite a sopravvivere agli stress tests voluti dalla Banca Centrale Europea. Un’altra caratteristica tipica delle crisi finanziarie che determinano effetti sulla economia reale e’ che la spirale negativa dei prezzi coinvolge tutti gli asset, da quelli finanziari a quelli reali. Cessano dunque tutti i benefici provenienti da investimenti in asset diversi, che determinano una diversificazione del rischio idiosincratico (cioe’ rischio specifico di un singolo asset finanziario o reale). Se gli investimenti in azioni sono fortemente correlati indipendentemente dalla localizzazione delle imprese su cui si investe, la stessa cosa non avviene quando si considerano investimenti in asset diversi. Ad esempio, tradizionalmente gli investimenti azionari sono correlati negativamente con quelli in obbligazioni, cosi’ da suggerire un portafoglio costituito da entrambi gli asset. E’ tipico da parte dei consulenti finanziari suggerire un portafoglio composto per il 60% di azioni ed il 40% da obbligazioni. Ebbene questo effetto benefico di diversificazione cessa nei periodi di tumulto finanziario, come si puo’ evincere dalla figura 3. Lo stesso fenomeno risulta evidente per altre due classi di asset finanziari, le materie prime ed i tassi di cambio e per gli investimenti immobiliari (figure 4 e 5). 10 3 Cause Come e’ nata questa crisi dagli effetti cosi’ pesanti per tutti noi. Tutto ha avuto inizio con lo scoppio della bolla del mercato immobiliare americano nel 2004, dopo un lungo periodo in cui i prezzi delle case erano cresciuti costantemente. A un numero crescente di famiglie veniva data l’opportunita’ di accendere un mutuo, in maniera quasi indiscriminata. I creditori, infatti, si erano dati ad una pratica chiamata dei “prestiti subprime” concedendo prestiti a persone poco solubili, gente a cui normalmente non sarebbe mai stato accordato un mutuo per comprar casa. Il trading dei subprime crebbe dal valore di 145 miliardi nel 2001 ai 635 miliardi del 2005. I mutui subprime prevedevano un tasso d’interesse molto basso per i primi anni e un brusco aumento nei successivi. Di solito i rischi non venivano spiegati in dettaglio, mentre i debitori erano imboniti dalla prospettiva di poter rifinanziare il mutuo negli anni a venire per mantenere il tasso di interesse ai livelli iniziali. Sembrava che tutti ci stessero guadagnando. Nel giro di due anni, tuttavia, i tassi di riferimento furono portati tra il 2005 e il 2007 dall’1.5% al 5.25% per intervento della FED, nel tentativo di frenare la speculazione e drenare liquidita’ dal sistema economico. I tassi d’interesse sui mutui subprime schizzarono alle stelle. Molti debitori non erano semplicemente in grado di ripagare o rifinanziare. La crisi sarebbe 11 potuta rimanere confinata agli Stati Uniti, ma le banche e i creditori di questi prestiti avevano venduto i debiti ad altri investitori. Nel 2007, 1,3 milioni di proprieta’ immobiliari sono state messe all’asta per insolvenza, il 79% in piu’ rispetto al 2006. La bolla immobiliare a quel punto esplose facendo precipitare il prezzo delle case e innescando un’ondata di vendite che mando’ in rovina numerosissimi soggetti tra risparmiatori e istituti di credito. Fu il panico: improvvisamente le banche non erano piu’ disposte a farsi prestiti a vicenda, diffidenza che risulto’ in un cosiddetto “credit crunch”. Le perdite cominciarono ad accumularsi. A luglio 2008, grandi banche e istituzioni finanziarie a livello mondiale denunciarono perdite per circa 435 miliari di dollari. L’esplosione della bolla dei mutui fu amplificata dal fatto che le banche statunitensi, al fine di ridurre l’esposizione rispetto a questi prodotti finanziari altamente rischiosi, vendevano a terzi i mutui stessi attraverso diversi strumenti finanziari, parcellizzandoli e riassemblandoli con altri prodotti (CDO, CMO, CLO, ABS). In questo modo le banche scaricavano su altri soggetti (inizialmente investitori istituzionali, ma poi anche banche e risparmiatori) i rischi corsi concedendo tali finanziamenti. La cartolarizzazione dei mutui subprime (ovvero la creazione di titoli garantiti dai mutui ipotecari), sempre piu’ diffusa, moltiplicava spesso i rendimenti in quanto chiedeva un ulteriore rendimento ai soggetti a cui si rivendevano i derivati 12 dei mutui secondari. Tali processi hanno reso infetto l’intero sistema finanziario mondiale di questi titoli, a un certo punto della crisi conosciuti, con un’espressione peggiorativa ma efficace, come “tossici”. La cartolarizzazione e il successivo “impacchettamento” dei titoli in sempre nuovi prodotti nei quali doveva essere assemblato, assieme a una parte di titoli garantiti, un certo quantitativo di titoli tossici, aveva lo scopo di fare alzare il giudizio di affidabilita’ delle agenzie, cosicche’ a un rapporto maggiore di titoli sani rispetto a quelli tossici nello stesso “pacchetto” sarebbe corrisposta una qualita’ del rating superiore (A, AA, AAA ecc.). La forte svalutazione di questi strumenti innesco’ difficolta’ gravissime in alcuni fra i piu’ grandi istituti di credito americani. Bear Sterns, Lehman Brothers e AIG vennero ridotti al collasso e poi messi in sicurezza dall’intervento del Tesoro statunitense di concerto con la FED. Anche banche europee, come la britannica Northern Rock (quinto istituto di credito inglese), e grossi istituti finanziari (la svizzera UBS, la belga Fortis, la franco-belga Dexia questi ultimi due parzialmente nazionalizzati dai governi francese, belga e lussemburghese-, la tedesca Hypo Real Estate e l’italiana Unicredit), furono investiti dalla svalutazione dei titoli immobiliari, venendo successivamente o nazionalizzati o costretti a ricapitalizzarsi. Dopo diversi mesi di debolezza e perdita di impieghi, il fenomeno e’ collassato tra il 2007 e il 2008 causando la bancarotta di banche ed entita’ finanziarie e determinando una 13 forte riduzione dei valori borsistici e della capacita’ di consumo e risparmio della popolazione (con effetti immediatamente recessivi sull’economia). Molte banche e istituti finanziari hanno dovuto dichiarare fallimento o sono state salvate dai vari Governi. Nell’aprile 2009, il Fondo Monetario Internazionale ha stimato in 4.100 miliardi di dollari Usa il totale delle perdite delle banche ed altre istituzioni finanziarie a livello mondiale. 4 Contagio Se la letteratura accademica e’ sostanzialmente d’accordo nell’individuare le scintille che hanno determinato l’innescarsi della crisi, meno consenso si registra sulla identificazione dei meccanismi che hanno amplificato la crisi, estendendola prima al settore finanziario gobale e poi alla economia reale. La domanda alla quale la teoria economica non e’ ancora riuscita a dare una risposta condivisa e’: Come e’ stato possibile passare da una situazione di squilibrio che colpisce una o poche istituzioni finanziarie ad una crisi di sistema? La teoria economica si e’ piu’ che altro concentrata sul ruolo giocato da shock negativi sul passivo patrimoniale delle banche. In generale, la banca e’ un soggetto economico che prende a prestito denaro dai correntisti e lo impiega 14 in prestiti o investimenti di lungo termine. Quindi la banca si trova a dover affrontare una situazione di perenne squilibrio: esposta a breve termine con i correntisti, ed invece creditrice (o investitore) di lungo termine. 4.1 I contributi iniziali Diamond e Dybvig (1983) sostengono che se, per una qualsiasi ragione, alcuni correntisti (definiti impazienti) decidono di ritirare il proprio denaro dalla banca prima che l’investimento di lungo termine abbia dato i suoi frutti, si verifica per la banca una situazione di squilibrio finanziario. Squilibrio che viene accentuato in quanto diventa ottimale anche per gli altri correntisti (definiti pazienti) ritirare il proprio denaro per evitare il rischio di rimanare a bocca aperta. Pertanto si genera una fuga dalla banca (bank run) e la banca fallisce. Il risultato e’ inefficiente in quanto la banca non fallisce perche’ i suoi investimenti di lungo termine non hanno dato i frutti sperati, ma soltanto a causa di uno squilibrio di tipo finanziario. Il modello di Diamond e Dybvig ha avuto un impatto di lungo termine sulla letteratura economica riguardante le crisi bancarie. Contributi successivi hanno cercato di individuare le cause che possono determinare la decisione di ritirare il proprio denaro da parte dei correntisti. Diamond e Dybvig (1983) introducono uno shock esterno (esogeno) e parlano di panico, mentre 15 lavori successivi (Gorton, 1988, Jacklin e Bhattacharya, 1988, Allen e Gale, 1988) collegano la decisione dei correntisti ad informazioni non rassicuranti sulla situazione generale dell’economia. Quindi forniscono una spiegazione delle decisioni dei correntisti legata al ciclo economico. In tutti i casi, la letteratura citata riesce a dare una spiegazione della crisi di una singola banca, ma non spiega come sia possibile arrivare ad una crisi sistemica, a meno di non ipotizzare che le fughe degli investitori impazienti avvengano simultaneamente per tutte le banche. Pertanto lavori successivi hanno esteso l’analisi dalla singola banca al sistema bancario. Bhattacharya e Gale (1987, e successivamente Allen e Gale, 2000) introducono un sistema interbancario dove la singola banca puo’ approvigionarsi della necessaria liquidita’. Questo mercato per la liquidita’ determina una riduzione del rischio di fuga dalla singola banca. Ma al tempo stesso introduce la possibilita’ (almeno teorica) che uno shock locale possa avere conseguenze di sistema. Il punto cruciale di questi lavori e’ la presenza di azzardo morale: le banche hanno un incentivo a mantenere la liquidita’ al livello piu’ basso possibile, in quanto preferiscono impiegare il denaro in investimenti piu’ lucrativi. E si rivolgono al mercato per la liquidita’ soltanto quando e’ necessario. Se in linea teorica questi modelli introducono la possibilita’ che un singolo shock si propaghi per sfociare in una crisi di sistema, le verifiche empiriche 16 in generale mostrano che il collegamento costituito dal sistema interbancario e’ troppo debole per poter diffondere un contagio. Sheldon e Maurer (1998), Upper e Worms (2004), e Furfine (2003) hanno stimato la matrice di esposizioni bilaterali tra banche in Svizzera, Germania e Stati Uniti. Ed i risultati non sono compatibili con la crisi del subprime. Un altro canale suggerito dalla letteratura e’ rappresentato dalla svalutazione dell’attivo dello stato patrimoniale delle banche. Allen e Gale (2004) e Diamond e Rajan (2005) dimostrano che la interazione tra svalutazione dell’attivo e vincoli di rischio amplifica lo shock iniziale. Se una banca e’ insolvente nei confronti dei creditori, la conseguenza iniziale e’ che la liquidazione degli investimenti a lungo termine determina una svalutazione del loro valore, se il mercato non e’ perfettamente liquido. Le altre banche reagiscono a questa svalutazione dei prezzi immettendo sul mercato i propri assets (fire sales), per soddisfare gli oneri nei confronti dei creditori e del regolatore. Queste vendite di massa producono una ulteriore riduzione di prezzi, cosi’ si crea contagio. Adrian e Shin (2000) dimostrano come il leverage sia altamente prociclico. Gli investitori istituzionali tendono ad aggiustare il loro portafoglio in maniera tale da agganciare il livello del leverage all’andamento del mercato. Pertanto esse vendono quando i prezzi scendono e la spirale deflazionistica si amplifica. La crisi LTCM del 1998 e’ un perfetto esempio di come un possibile 17 contagio possa generarsi dal bilancio di una singola istituzione. Quando il valore degli asset detenuti da LTCM crollo’ da 7 miliardi di dollari a 600 milioni per effetto della decisione del governo russo di ristrutturare il suo debito, la Federal reserve di New York organizzo’ una cordata di banche per acquistare il fondo e liquidarlo senza fare ricorso a fire sales. Visto che LTCM deteneva grosse posizioni in investimenti illiquidi, c’era il fondato timore che una vendita di tipo fire sale avesse implicazioni per l’intero sistema bancario. Le politiche messe in atto a seguito della letteratura prodotta negli ultimi trenta anni hanno fatto si’ che le crisi bancarie siano state mantenute ai minimi livelli. Purtroppo pero’, il fenomeno e’ riemerso nel 2007. Il caso piu’ eclatante e’ quello di Northern Rock. Migliaia di persone in coda agli sportelli per ritirare il denaro dal conto corrente. La crisi subprime ha posto in discussione la capacita’ della scienza economica di interpretare le crisi finanziarie. Infatti, la crisi di Northern Rock non e’ spiegabile ne’ dai modelli che parlano di fuga dalle banche, ne’ da quelli che enfatizzano il ruolo delle vendite fire sales. Da una parte, gli investitori impazienti (early diers) non sembrano avere svolto un ruolo di primo piano nella crisi Northern Rock. La banca navigava in cattive acque ben prima della fuga dei correntisti. La Banca d’Inghilterra fu informata della difficolta’ di Northern Rock il 14 Agosto 2007. Per il mese intercorso tra quella data e l’annuncio dato il 14 Settembre che scateno’ la 18 fuga dei correntisti, la Banca d’Inghilterra ed il regolatore hanno cercato di salvare Northern Rock dietro le quinte, forse aiutando a formare una alleanza tra altre banche al fine di rilevarla. Dall’altra, le politiche poste in atto dalle banche Centrali hanno fatto si’ che si troncasse il collegamento tra svalutazione degli asset della banca ed il timore di perdere il denaro depositato sui conti correnti. Assicurazioni pubbliche oramai mantengono un adeguato livello di sicurezza sui depositi dei correntisti. 4.2 Spiegazioni alternantive Pertanto e’ parsa evidente la necessita’ di individuare un canale alternativo per spiegare la propagazione di shock singoli a fenomeni sistemici. Una parte molto recente della letteratura (ancora in fieri e non compiutamente sviluppata) focalizza l’attenzione sulle conseguenze che le dinamiche di mercato e i vincoli di rischio hanno sulla insolvenza della banche. L’idea di fondo e’ che la esplosione delle attivita’ di trading su derivati e prodotti strutturati ha determinato l’arrivo sul mercato di prodotti sempre piu’ complessi, difficili da valutare. Una volta scoperto che questi prodotti avevano un’alta esposizione al rischio di mercato, improvvisamente questi prodotti figuravano sopravvalutati sul bilancio delle banche, e le banche esposte non hanno 19 avuto l’opportunita’ di reperire la necessaria liquidita’ sul mercato, quindi generando una crisi di sistema. Per soddisfare bisogni di liquidita’, le banche di solito ricorrono a operazioni di pronti contro termine (repo), contratti nei quali esse cedono un certo numero di titoli a un acquirente e si impegnano, nello stesso momento, a riacquistarli dallo stesso acquirente a un prezzo piu’ alto e ad una data predeterminati. L’operazione consiste, quindi, in un prestito di denaro da parte dell’acquirente e un prestito di titoli da parte del venditore. Repo su crediti strutturati sono una maniera conveniente per bilanciare la esposizione finanziaria delle banche (investimenti a lungo termine contro esposizione a breve sui depositi). Le banche di solito creavano societa’ veicolo (SPV), per portare fuori bilancio i crediti subprime. In tal modo le banche potevano mantenere alti livelli di leverage senza violare i vincoli posti dalle autorita’ di regolamentazione. Le SPV avevano la possibilita’ di emettere ABS, obbligazioni emesse a fronte di operazioni di cartolarizzazione, garantite dagli attivi sottostanti, collocabili sul mercato dei fondi che investono sui mercati monetari al fine di ottenere liquidita’. Gli SPV avevano la possibilita’ di vendere ABS oppure di utilizzarli come collaterale per approvigionarsi di liquidita’ sul mercato monetario attraverso operazioni di pronti contro termine. Per effetto del trend positivo nel mercato immobiliare, il flusso di cassa 20 sugli ABS era considerato quasi privo di rischio. Per effetto della cartolarizzazione dei crediti, gli SPV fornivano liquidita’ costante alla banca di riferimento. Al tempo stesso, visto che gli SPV avevano un portafoglio costituito esclusivamente da asset rischiosi, le banche dovevano assicurare di garantire loro liquidita’ nel caso in cui il denaro realizzato dai pool di crediti non fosse sufficiente a ripagare la controparte nelle operazioni di pronti contro termine. In sintesi, le banche potevano disfarsi di crediti subprime e creare SPV, che finanziavano l’acquisizione attraverso l’emissione di ABS, sulle quali riuscivano a pagare tassi di interesse relativamente bassi per effetto di due fattori: la garanzia di liquidita’ da parte delle banche di riferimento ed il fatto che spesso ricevevano supporto da agenzie di rating. I veicoli avevano spesso rapporti di stretta collaborazione con le agenzie di rating. Infatti, le ABS erano spesso corredate soltanto da un rapporto sulla qualita’ del credito sottostante piuttosto che da una dettagliata informazione dei singoli asset. Ecco che il concetto di opacita’ di questi titoli finanziari acquista un ruolo preminente nella comprensione della crisi. Nel 2007 infatti, la percentuale di debitori insolventi si e’ rivelata piu’ alta rispetto a quella implicata dal prezzo dei titoli derivati. La classe di credito assegnata a diverse ABS si e’ rivelata gonfiata. Dal Financial Times del 18 Ottobre 2008: 21 “Nella seconda meta’ del 2007, Moody’s ha rivisto al ribasso la classe di credito di piu’ obbligazioni rispetto alla somma dei downgrades dei precedenti 19 anni messi insieme.” Le banche di riferimento hanno dovuto attivare liquidita’ e, allo stesso tempo, il valore di mercato delle ABS e’ crollato per l’effetto combinato della nuova classe di credito e della riluttanza degli investitori di acquistare derivati opachi in un mercato altamente volatile. Non appena queste societa’ di scopo hanno iniziato ad attraversare il periodo di difficolta’, e’ risultata del tutto evidente la separazione fittizia tra queste ultime e le banche di riferimento. Il modello era non altro che un espediente per aggirare le regole in vigore e permettere alle banche di accedere ad un livello di leverage piu’ alto e generare piu’ ricavi, nella misura in cui il rendimento di questi prestiti era superiore ai costi di mantenimento delle SPV. Ma al primo shock negativo (crollo del valore degli ABS), alcune banche che avevano un alto livello di leverage sono fallite. Al tempo stesso, i fondi attivi sul mercato monetario (che ricevevano ABS come collaterale sui loro prestiti) hanno dovuto liquidare gli ABS per recuperare almeno parte dei prestiti erogati ed hanno visto i loro vincoli di rischio diventare sempre piu’ stringenti (per effetto del crollo del valore degli ABS). Pertanto anch’essi sono usciti dal mercato. La spirale negativa dei prezzi ha fatto si’ che anche altre 22 banche piu’ prudenti si sono trovate nella condizione di non poter ripagare i propri debiti. Cio’ ha provocato una crisi di liquidita’ a livello globale. Questa spirale ha finito per esacerbare lo shock e causare una crisi di sistema. L’aspetto positivo di questo nuovo approccio e’ che c’e’ un incentivo da parte delle banche prudenti di acquistare gli asset delle banche insolventi ad un prezzo sufficientemente alto, che impedisca la spirale negativa dei prezzi e quindi fermi il contagio. In altri termini, le banche preferiscono pagare gli asset delle banche insolventi ad un prezzo piu’ alto di quello di mercato, per impedire che la caduta verticale dei prezzi degli asset illiquidi finisca per travolgere anche loro. 5 Rimedi e prospettive future La reazione naturale del regolatore di fronte a banche che hanno buoni fondamentali ma che si trovano in una temporanea situazione di illiquidita’ e’ quella di sostenere la convertibilita’ dei loro titoli. Ad esempio le banche centrali possono aggiungere ai titoli che normalmente accettano per fare prestiti alle banche commerciali gli ABS. Comunque, e’ una mossa molto rischiosa perche’ naturalmente induce azzardo morale e rende tutti i salvataggi futuri delle banche commerciali estremamente costosi per il contribuente. Gorton e Huang (2004) citano il 23 lavoro di Honohan e Klingebiel (2000) i quali stimano che, in media, ogni Paese spende il 13% del proprio Prodotto Interno Lordo per fare operazioni di “pulizia” del sistema bancario. Prima della crisi c’era consenso sul fatto che le banche centrali dovessero concentrarsi sul controllo dell’inflazione. La stabilita’ finanziaria era considerata obiettivo secondario - era necessaria per assicurare una trasmissione efficiente della politica monetaria ma era possibile delegarla ad un’altra autorita’ quale ad esempio il regolatore. L’indipendenza della banca centrale era considerata cruciale per l’obiettivo di mantenere l’inflazione sotto controllo. La politica fiscale era invece tradizionalmente sotto il controllo di una autorita’ politica. L’obiettivo del regolatore nel istema bancario era assicurare che nessuna singola banca fosse in grado di assumere rischi eccessivi. L’assunzione di fondo era che se le banche non avessero assunto rischi eccessivi, il sistema finanziario sarebbe stato sicuro e solido e che l’economia reale non avrebbe sofferto a causa di shock finanziari. Questa architettura istituzionale ha fallito nel prevenire una crisi finanziaria perche’ ha ignorato il rischio di sistema. L’obiettivo di stabilita’ finanziaria impone che le banche centrali e le politiche dei governi siano impegnate a controllare rischi di sistema. Pertanto la tradizionale separazione di ruoli e responsabilita’ tra banche centrali, regolatore e autorita’ politica potrebbe risultare non piu’ appropriata. 24 La crisi del 2008 e’ stata generata da un livello troppo elevato di debito. All’inizio l’insostenibile debito costituito dai mutui negli Stati Uniti, poi trasferitosi e propagatosi in altri Paesi dove il leverage era troppo alto (ad esempio Irlanda e Spagna). Il dato preoccupante e’ che i livelli di debito stanno aumentando nel periodo post-crisi (figura 6). Gli Stati Uniti sono il Paese che e’ uscito meglio della crisi. La principale ragione e’ che essi hanno potuto puntare su tre fattori: default, devaluation, deflation of demand. Default, perche’ diversi proprietari di abitazioni non sono riusciti a ripagare i mutui e questo ha portato alla cancellazione del relativo debito. Devaluation, perche’ le politiche di Quantitative Easing poste in atto dalla FED hanno portato ad una svalutazione del dollaro. Deflation of demand, causato dal taglio del deficit pubblico dal 14% del PIL del periodo post-crisi al 6% del PIL attuale. In Europa, due delle 3 ‘D’ non sono praticabili: la svalutazione della valuta non e’ possibile ed il default non e’ attuabile per l’opposizione di alcuni Stati membri. Resta soltanto la deflazione, che purtroppo ha prodotto deflazione dei prezzi. Con la conseguenza di avere un tasso di crescita molto basso del PIL ed un elevato rapporto tra debito pubblico e Prodotto Interno Lordo (figura 7). In Italia il debito privato e’ abbastanza basso, cosicche’ il rapporto tra debito totale e PIL si attesta intorno al 250%, in linea con Stati Uniti, Inghilterra e Francia. Inoltre, l’Italia e’ caratterizzata da robusti 25 surplus nel settore privato e surplus marginali nei conti correnti. Pertanto i bilanci pubblici registrano un deficit attuale e prospettico. L’unica leva per far diminuire l’alto rapporto tra debito pubblico e PIL e’ la crescita di quest’ultimo. In questa prospettiva occorre registrare che in termini reali il PIL italiano del secondo trimestre 2014 e’ in linea con quello del secondo trimestre 2000. Quattordici anni in cui l’output per lavoratore e’ calato in media dello 0.4% all’anno. E storicamente non c’e’ stata crescita economica sostenuta senza la presenza di tassi di interesse medio-alti. Per cui l’Italia, al pari di altri Paesi Europei e forse del Giappone, si trova in una sorta di trappola costituita dal debito. Una delle poche vie percorribili per ridare slancio e’ una rinegoziazione del debito pubblico, corredata da impegni formali da parte dei singoli Paesi di mantenere il deficit sotto controllo per evitare il rischio di azzardo morale. E’ una soluzione che prevede la necessita’ di un accordo politico. Le probabilita’ che un accordo di questo tipo vada in porto non sono alte, ma ci sono importanti precedenti storici che non escludono il ricorso a strumenti simili. 26 6 Problemi aperti L’asprezza della crisi ha messo in luce diverse imperfezioni nel processo di gestione del rischio da parte delle imprese finanziarie. E’ emersa l’inadeguatezza dei modelli di valutazione del prezzo di prodotti finanziari complessi. Troppo spesso tali modelli si fondavano su assunzioni che si sono rivelate irrealistiche. Mi soffermero’ su due aspetti importanti: • la normalita’ • le correlazioni. Molti modelli di valutazione dei prodotti finanziari erano incentrati sulla assunzione che i rendimenti fossero distribuiti secondo la curva normale o Gaussiana. Cio’ risulta molto conveniente a causa della trattabilita’ analitica della curva Gaussiana. Ma purtroppo la crisi ed altri episodi successivi di instabilita’ dei mercati hanno dimostrato i limiti di questo approccio. Al tempo stesso, i medesimi modelli utilizzati per valutare prodotti derivati complessi (basati su molteplici variabili) erano soliti assumere che le correlazioni tra queste variabili fossero costanti. Abbiamo gia’ discusso che anche questa assunzione e’ evidentemente irrealistica. In periodi di turbolenza, le correlazioni tra diversi strumenti finanziari crescono, attenuando o vanificando ogni tentativo di diversificazione del rischio di mercato. 27 Il combinato disposto di queste due assunzioni ha di fatto comportato una errata valutazione del rischio finanziario insito nei derivati complessi, e quindi alcune istituzioni finanziarie si sono trovate in evidente difficolta’ quando e’ iniziata la fase di turbolenza. Sull’altare della semplicita’ e della speditezza del calcolo del rischio e’ stata sacrificata l’esigenza della corretta valutazione del rischio. La robustezza di modelli utilizzati in applicazioni economiche, finanziarie, assicurative e di gestione del rischio e’ una nuova frontiera della ricerca in economia. In particolare, le conseguenze che il venir meno di assunzioni che erano alla base di questi modelli devono essere correttamente valutate. La presenza di distribuzioni diverse dalla normale potrebbe rinforzare o ribaltare le implicazioni di tali modelli. Si prenda il caso, ad esempio, di modelli di gestione del rischio: una delle lezioni che abbiamo imparato durante anni di studi e di pratica e’ che la strategia ottimale per minimizzare il rischio finanziario e’ la diversificazione: cioe’ avere nel proprio portafoglio titoli e prodotti diversi, perche’ la probabilita’ che tutti i titoli o prodotti vengano colpiti contemporaneamente da uno shock negativo e’ bassa. Ebbene, in presenza di disstribuzioni con code piu’ pesanti della normale (che rappresentano meglio l’andamento dei rendimenti finanziari), la suddetta strategia non e’ piu’ ottimale, ma e’ meglio concentrare i rischi piuttosto che diversificarli. 28 Questa nuova frontiera della ricerca nell’ambito della scienza economica richiede uno sforzo concertato e multidisciplinare. Sono necessarie le competenze di economisti, econometrici, teorici della finanza, matematici ed informatici per poter valutare i limiti dei modelli tradizionali e analizzare le proprieta’ e la stabilita’ di nuovi modelli altamenti nonlineari necessari per descrivere la complessita’ dei mercati finanziari. 29 7 Bibliografia Adrian, T. and H. Shin (2010). Liquidity and leverage. Journal of Financial intermediation, 19, 418-437. Allen, F. and D. Gale (1988). Optimal Financial crises. Journal of Finance, 53, 1245-1284. Allen, F. and D. Gale (2000). Financial contagion. Journal of Political Economy, 108, 1-33. Allen, F. and D. Gale (2004). Financial fragility, liquidity, and asset prices. Journal of European Economic Association, 2, 1015-1048. Bhattacharya, S. and D. Gale (1987). Preference shocks, liquidity and central bank policy. In “New Approaches to Monetary Economics”, edited by Barnett W. A. and Singleton K., 69-88. Diamond, D. W. and P. H. Dybvig (1983). Bank runs, deposit insurance and liquidity. Journal of Political Economy, 91, 401-419. Diamond, D. W. and R. G. Rajan (2005). Liquidity shortages and banking crises. Journal of Finance, 60, 615-647. Furfine, C. H. (2003). Interbank exposures: Quantifying the risk of contagion. Journal of Money, Credit and Banking, 35, 111-128. 30 Gorton, G. (1988). Banking panics and busyness cycles. Oxford Economic Papers, 40, 751-781. Gorton, G. and L. Huang (2004). Liquidity, efficiency, and banks bailouts. The American Economic Review, 94, 455-483. Honohan, P. and D. Klingebiel (2000). Controlling fiscal costs of banking crises. Proceedings 682, Federal Reserve Bank of Chicago. Jacklin, C. J. and S. Bhattacharya (1988). Distinguishing panics and information based runs: Welfare and policy implications. The Journal of Political Economy, 96, 568-592. Sheldon, G. and M. Maurer (1998). Interbank lending and systemic risk: an empirical analysis for Switzerland. Revue Suisse d’Economie Politique et de Statistique, 134, 685-704. Upper, C. and A. Worms (2004). Estimating bilateral exposures in the German interbank market: Is there a danger of contagion? European Economic Review, 48, 827-849. 31 8 Appendice 32 33 Figure 1: Assets gestiti da hedge funds 34 Figure 2: Grafico dell’indice VIX 35 Figure 3: Correlazioni tra indici azionari 36 Figure 4: Correlazioni tra indice azionario S&P500 e altre classi di asset 37 Figure 5: Correlazioni tra indice azionario S&P500 e settore immobiliare 38 1993 1997 Japan Italy Ireland 2001 2005 UK Spain 2009 2013 Germany Greece ‘Excessive debt’ means debt that is too relative to the cash flow Figure 6: high Debito e Prodotto Interno Lordo.that is available to pay interest and make such repayment of the debt as accords with normal practice. So the criterion for excess is typically the ratio of debt to some flow of income. The cash flow that is relevant varies between household debt, non-financial business debt, financial company debt (not covered in this LSR View), and government debt. Debt can become excessive, and increasingly so, for quite long periods before the market takes any notice. Random events may cause attention to focus suddenly on such an Source: BIS, OECD, LSR 100% 1989 150% 200% 250% 300% 350% 400% USA France Portugal household & NFC debt gross, government debt net Total non-financial debt, % of GDP Yet debt ratios to relevant income are generally higher now than in 2007-09. Greek insolvency. We have elsewhere ascribed these serial debt crises at least in part to a savings glut in Japan, China, the Asian Tigers, Germany and the countries around it in north-central Europe. But the active ingredient provoking actual crisis (and subsequent policy action) was excessive debt. 39 2003 2005 2007 Spain Portugal 2001 Italy Ireland 2009 2011 Euro area Japan 2013 Why was there no crisis in Japan? The chief reason was deflation. Another important For a dozen years or so, forecasters have feared that Japan’s increasing reliance on Figure 7: Debito pubblico e Prodotto Interno Lordo. large budget deficits to prevent a collapse of demand could lead to a crisis, as the national debt mounts. Gross public-sector debt on the OECD’s estimate was 225% of GDP at end-2013 and net debt was 140%. Both are still rising, as the chart above indicates. Japanese net debt is thus significantly higher relative to income than Greece’s was in 2009-10, a level that precipitated the euro crisis. Source: OECD, LSR 0% 1999 20% 40% 60% 80% 100% 120% 140% 160% Germany France Greece On the supply side, business cash flow is sheltered, impervious under the keiretsu system to pressures from financial markets. This amounts to featherbedding of Japanese managements, which at least partly accounts for their dismal export performance, leaving the economy and financial system vulnerable. General government net debt, % of GDP dependence on huge government deficits to sustain the economy

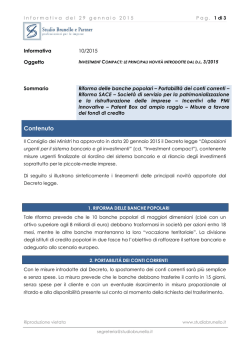

© Copyright 2026 Paperzz