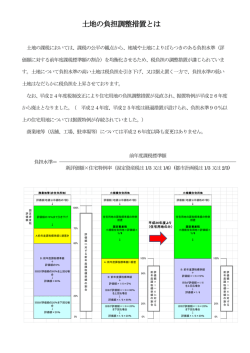

●平成26年度より住宅用地に係る負担調整措置の据置特例が廃止されました ~住宅用地に係る固定資産税・都市計画税の課税標準額の求め方が変わりました~ 固定資産税(土地)の負担調整措置とは、土地の価格が高騰しても税額が急激に増えることのないよう 時間をかけて緩やかに調整する制度です。実際は、負担水準(※1)に応じて、負担水準が高い土地は 税負担を引き下げたり据え置いたりする一方、負担水準が低い土地は税負担を緩やかに引き上げていく 仕組みです。 平成24年度の税制改正において、負担水準が一定水準以上の土地は当年度の課税標準額を前年度と 同額に据え置く据置特例が、平成24年度と平成25年度は縮小され、平成26年度からは廃止されました。 (具体的には下記図表のとおりです。) <住宅用地の固定資産税課税標準額の求め方(小規模住宅用地の場合)> ○平成23年度以前 ○平成24~25年度 評価額 評価額 住宅用地特例 で評価額×1/6 に引下げ (%) 100 本来の課税標準額 80 前年度課税標準額+ 評価額×1/6×5% ※上記の額が、評価額 ×1/6の80%を上回る 場合は80%の額。 20 0 評価額 住宅用地特例 で評価額×1/6 に引下げ 据置特例適用 (前年度同額に据置) 負 担 水 準 (%) 100 本来の課税標準額 90 据置特例適用 (前年度同額に据置) 負 担 水 準 前年度課税標準額+ 評価額×1/6×5% ※上記の額が、評価額 ×1/6の90%を上回る 場合は90%の額。 20 評価額×1/6の 20%に引上げ ○平成23年度以前 負担水準 課税標準額 ○平成26年度以降 0 評価額×1/6の 20%に引上げ ○平成24~25年度 負担水準 課税標準額 100%以上 当年度評価額×住宅 用地特例率(※2) 100%以上 当年度評価額×住宅 用地特例率(※2) 80%以上 100%未満 前年度課税標準額と同 額(据置特例) 90%以上 100%未満 前年度課税標準額と同 額(据置特例) 80%未満 前年度課税標準額+ (当年度評価額×住宅 用地特例率)×5% 90%未満 前年度課税標準額+ (当年度評価額×住宅 用地特例率)×5% 住宅用地特例 で評価額×1/6 に引下げ (%) 100 本来の課税標準額 据置特例の廃止 前年度課税標準額+ 評価額×1/6×5% ※上記の額が、評価額 ×1/6を上回る場合は 評価額×1/6の額。 負 担 水 準 20 0 評価額×1/6の 20%に引上げ ○平成26年度以降 負担水準 100%以上 課税標準額 当年度評価額×住宅用 地特例率(※2) 前年度課税標準額+ 100%未満 (当年度評価額×住宅 用地特例率)×5% ※1 負担水準:当年度評価額に住宅用地特例率を乗じた額(=本来の課税標準額)に対する前年度課税標準額の割合 ※2 住宅用地特例率:住宅1戸につき200㎡までの住宅用地(小規模住宅用地)⇒ 固定資産税1/6、都市計画税1/3 住宅1戸につき200㎡を超える住宅用地(その他の住宅用地)⇒ 固定資産税1/3、都市計画税2/3 平成26年4月作成

© Copyright 2026 Paperzz