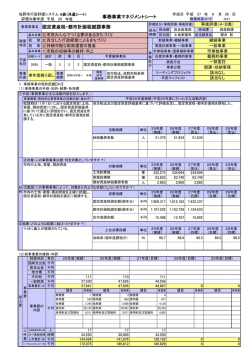

事業番号2-4 事業シート(概要説明書) 事業名 市税納期前納付報奨金 担当部局名(部・所属) 総務部 納税課 事業開始年度 昭和29年10月15日(市制施行) 根拠法令 市税条例第42条、同条例70条、地方税法第321条、同法第365条、同法第702条の8 ■直接実施 実施方法 □業務委託又は指定管理(委託先又は指定管理者: □補助金〔直接・間接〕(補助先: ) 実施主体: ) □貸付(貸付先: )□その他( ) 目 的 納税者の納税意識を喚起し、納税意欲の高揚を図るとともに、市の事業運営に必要な財源を早期かつ (何のために) 確実に確保する 対 象 ①市県民税(普通徴収)の納税義務者 (誰・何を対象 ②固定資産税の納税義務者 に) 年4期に分けて納付する市県民税(普通徴収)と固定資産税・都市計画税について、第1期分に第 2・3・4期分を合わせて第1期納期限までに納めた場合に、報奨金を交付する。 事 手法としては、納税者は、納付時に年税額から報奨金相当額を差引いた額を納付し、市は、入金確 業 事業内容 認後、報奨金を支出して市税に充当する。 概 (手段、手法な 要 ○報奨金の算式 2期目以降の各納期分の税額×交付率(0.2/100)×前納月数 ど) ただし、前納された一つの納期税額50万円以下の部分 前納月数は、市県民税10ヶ月、固定資産税15ヶ月 事業の必要性 ①市財源の早期確保(安定的な行政運営のための資金繰り) ②納税に対する意欲の高揚と教育的効果 (唯一納税者全員を対象に、そのメリットが感受でき、納税意識を喚起できる制度) ③納め忘れ等による滞納防止 ④各期納付にともなう事務および経費の削減(口座振替、期別発送の用紙、郵送料、封入手間の削減) 平成21年度 事業費 コ ス ト 34,176 人件費 17 総 計 34,193 年 度 事業費 (財源内訳・ 単位千円) 平成21年度 事業費内訳 人件費 千円 職員構成 千円 担当正職員 17 千円 千円 臨時職員他 千円 総 額 (千円) 概算人件費 従事職員数 0.002 人 人 財源内訳 国・県支出 市債 その他 (受益者負担等) 一般財源 H18(決算) 27,057 1,449 25,608 H19(決算) 30,324 2,810 27,514 H20(決算) 31,740 3,003 28,737 H21(予算) 34,176 3,589 30,587 前納報奨金34,176千円 事業番号2-4 事業シート(概要説明書) 事業名 市税納期前納付報奨金 担当部局名(部・所属) 総務部 納税課 事業開始年度 昭和29年10月15日(市制施行) 活動実績 【活動指標名】/ 年度実績・評価 単位 前納報奨金額(固定資産税) 千円 22,060 23,137 24,140 前納報奨金(市県民税) 千円 4,997 7,187 7,600 件 31,499 32,043 32,647 円 859 946 972 前納した件数(市県民税+固定資産税) 単位当りコスト (事業費/活動指標) 事業費/前納した件数 H18年度 H19年度 H20年度 ①第1四半期における税収確保 前納報奨金制度により、第1四半期(4~6月)に市税全体の約4割が納付されており、本制度は事 業の早期着手ならびに財政の安定化に寄与していると認められる。 成果目標 (現状の成果及び今 今後もこの制度を活用しながら、同時期4割を目標に税の早期確保に努めたい。 後どのようにしたい ②納税意欲の高揚・教育的効果 か、定量的な評価で この効果を数字的な指標で評価することは難しいので、前納件数の増加をもって意欲の高揚、教育 示す) 的効果の浸透とする。 なお、本制度の利用率は、市県民税で約4割、固定資産税で5~6割で推移しており、低額納税者 の納付割合が高い。 【成果指標名】/ 年度実績・評価 市税額に占める前納割合 成果実績 (成果指標の目標達 前納した件数(市県民税) 成状況等) 前納した件数(固定資産税) 単位 H18年度 H19年度 H20年度 % 44 38 43 人 9,191 9,100 9,213 人 22,308 22,943 23,434 前納報奨金については、納付奨励の観点から多くの自治体で制度化されてきたが、昨今の厳しい行 財政運営の中で財政負担の軽減を図るため、行財政改革や市町合併などを契機として、制度廃止や交 付率の見直しをする自治体が出てきており、本市においても存続の是非を検討してきた。 事業の自己評価 前納報奨金制度には、利用できる者が前納できる余裕のある者に限られる、また特別徴収による納 税者(給与所得者、年金受給者)には制度適用がないことでやや偏った制度ではないかという指摘も (今後の事業の方向 あるが、厳しい経済情勢が続き市税の収納率の低下が懸念される昨今のような時期こそ、前納という 性、課題等) 納税協力は市の安定的な財政運営に寄与するものであり、納税啓発、弱者救済、教育の観点から見て も継続すべき制度であると考えている。 比較参考値 (他自治体での類似 事業の例など) 特記事項 (事業の沿革等) ・S25年のシャウプ勧告に基づく税制改革により、国民の納税意識の向上と早期税収の確保を目的に 制度化された。 【本市の交付率の変遷】 ・S59年 0.8/100 ⇒ 0.5/100 ・S62年 0.5/100 ⇒ 0.4/100 ・H 8年 0.4/100 ⇒ 0.2/100 現在に至る 納期前納付報奨金の納税影響額表 ○納税額に対する影響 年度 区 分 H18 納 税 額 率 うち前納額 率 H19 納 税 額 率 うち前納額 率 H20 納 税 額 率 うち前納額 率 (単位:千円) 第1四半期 (4~6月) 8,410,439 44% 985,183 5% 8,249,662 38% 1,130,583 5% 8,902,027 43% 1,184,667 6% 四半期別納税額 第2四半期 第3四半期 第4四半期 備 考 計 (7~9月) (10~12月) (1~3月) 3,525,215 3,573,679 3,875,972 19,385,305 18% 18% 20% 100% 5,371,539 25% 3,153,952 14% 5,021,361 21,796,514 23% 100% 4,233,268 20% 3,171,711 15% 5,113,308 21,420,314 24% 100% ○制度利用率 課税件数 利用件数 利用率 A B C=B/A H18 市県民税 22,987 9,191 40% 年度 区分 固定資産税 39,617 22,308 56% H19 市県民税 23,699 9,100 38% 固定資産税 40,105 22,943 57% H20 市県民税 23,866 9,213 39% 固定資産税 40,847 23,434 57% ○利用件数および支出額 市県民税 件数 金額 件 (単位:千円) 前納報奨金 固定資産税 計 件数 金額 件数 金額 件 件 9,191 4,997 22,308 22,060 31,499 27,057 9,100 7,187 22,943 23,137 32,043 30,324 9,213 7,600 23,434 24,140 32,647 31,740

© Copyright 2026 Paperzz