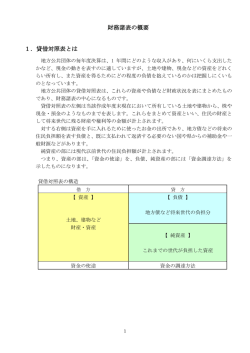

【財務・会計 訂正個所】 問題文の波下線部、「利息の支払額240千円」の記載が漏れていたため、正解を導き出す ことができない問題となっておりました。まことに申し訳ございません。以下に、修正し た問題ならびに、解答・解説を記載いたします。 財務・会計 【訂正版】第10問 当社の比較貸借対照表、当期の損益計算書、および当社に関する資料は、次のとおりで ある。 比較貸借対照表 資 産 現 金 前期 負債・純資産 当期 金 3,000 3,240 840 1,248 買 金 5,400 4,800 短 期 借 入 金 3,120 3,000 金 0 △48 未 払 法 人 税 720 240 品 1,680 2,160 未 息 240 120 有 形 固 定 資 産 2,640 2,880 長 金 2,280 3,120 投 資 有 価 証 券 480 480 資 金 960 960 無 形 固 定 資 産 48 48 資 金 240 240 投資その他の資産 432 552 繰 越 利 益 剰 余 金 960 1,200 11,520 12,120 11,520 12,120 貸 掛 倒 引 当 商 合 計 掛 前期 金 売 預 当期 (単位:千円) 払 期 利 借 入 本 本 準 合 備 計 損益計算書 (単位:千円) 売上高 21,600 売上原価 ( ) 売上総利益 ( ) 販売費及び一般管理費 人件費 4,320 一般管理費 ( ) 販売費及び一般管理費合計 ( ) ( ) 支払利息 ( ) 営業外費用合計 ( ) 営業利益 営業外費用 税引前当期純利益 600 法人税等 360 当期純利益 240 (注)営業外収益、特別利益、特別損失はいずれもゼロである。 〔資 料〕 1 前期の剰余金の分配はなく、すべて当期に繰り越している。 2 当期の有形固定資産の取得額は480千円である。 3 販売費及び一般管理費のうち、当期の固定資産の減価償却費は240千円、貸倒引当金繰 入額は48千円である。 上記に基づいて計算した営業活動によるキャッシュ・フローが288千円、商品仕入れによ る支出が14,640千円、利息の支払額が240千円であるとき、損益計算書に関する記述として、 最も適切なものはどれか。 ア 売上原価は、14,800千円である。 イ 売上総利益は、6,400千円である。 ウ 一般管理費は、2,040千円である。 エ 営業利益は、640千円である。 オ 支払利息は、120千円である。 財務・会計 第10問 解答・解説【訂正版】 解答:オ(4点) キャッシュ・フロー計算書に関する出題である。間接法によるキャッシュ・フロー計算書より、損益 計算書における当期純利益を逆算して解答を導く。 間接法によるキャッシュ・フロー計算書は、貸借対照表の資産項目(資金の運用形態)の増加をキャ ッシュの運用として税引前当期純利益から差し引き、貸借対照表の資産項目(資金の運用形態)の減少 をキャッシュの調達として税引前当期純利益に加算する。また、負債項目(資金の調達源泉)の増加を キャッシュの調達として税引前当期純利益に加算し、負債項目(資金の調達源泉)の減少をキャッシュ の運用として税引前当期純利益から差し引く。 ①税引前当期純利益 間接法によるキャッシュ・フロー計算書では、まず、税引前当期純利益を計上する。税引前当期純 利益は、損益計算書における税引前当期純利益の金額 600 千円を計上する。 ②減価償却費 減価償却費 240 千円は、現金支出を伴わない費用であるので、キャッシュに対するプラス要因であ るため加算する。 ③貸倒引当金の増加額 貸倒引当金の増加額 48 千円は、現金支出を伴わない費用であるので、キャッシュに対するプラス要 因であるため加算する。 ④たな卸資産の増加額 たな卸資産の増加額は、キャッシュに対するマイナス要因であるため減算する。 たな卸資産の増加額=-(当期商品-前期商品) =-(2,160 千円-1,680 千円) =-480 千円 ⑤仕入債務の増加額 仕入債務の増加額は、キャッシュに対するプラス要因であるため加算する。 仕入債務増加額=+(当期買掛金-前期買掛金) =+(3,240 千円-3,000 千円) =+240 千円 ⑥法人税等の支払額 未払法人税等の減少は、損益計算書における法人税等の額を超えて現金で法人税等を支払っている ことを示し、キャッシュに対するマイナス要因であるため減算する。法人税等の支払額は、次のよう に計算される。 法人税等の支払額=-法人税等+未払法人税等増加額 =-法人税等+(当期未払法人税-前期未払法人税) =-360 千円-(240 千円-720 千円) =-840 千円 ⑦損益計算書における支払利息 未払利息の減少は、損益計算書における支払利息の額を超えて現金で利息を支払っていることを示 し、キャッシュに対するマイナス要因であるため減算する。利息の支払額は△240 千円であることか ら、支払利息は、次のように計算される。 利息の支払額=-支払利息+未払利息増加額 利息の支払額=-支払利息+(当期未払利息-前期未払利息) -240 千円=-支払利息+(120 千円-240 千円) ∴ -支払利息=-240 千円-(120 千円-240 千円) =-120 千円 よって、損益計算書における支払利息は、120 千円になる。 すると、間接法によるキャッシュ・フロー計算書は、図表8のようになる。 〔図表8〕 キャッシュ・フロー計算書 (単位:千円) 営業活動によるキャッシュ・フロー 税引前当期純利益 600 減価償却費 240 貸倒引当金の増加額 48 支払利息 120 売上債権の減少額 600 たな卸資産の増加額 △ 仕入債務の増加額 小 480 240 計 1,368 利息の支払額 △ 240 法人税等の支払額 △ 840 営業活動によるキャッシュ・フロー 288 (以下省略) ⑧商品仕入れによる支出 商品仕入れによる支出は、次のよう計算される。 商品仕入れによる支出=期首仕入債務+当期商品仕入高-期末仕入債務 商品仕入れによる支出が 14,640 千円、期首仕入債務が 3,000 千円、期末仕入債務が 3,240 千円である ので、次のようになる。 14,640 千円=3,000 千円+当期商品仕入高-3,240 千円 ∴ 当期商品仕入高=14,640 千円-3,000 千円+3,240 千円=14,880 千円 ⑨売上原価 売上原価は、次のように計算される。 売上原価=期首商品たな卸高+当期商品仕入高-期末商品たな卸高 期首商品たな卸高が 1,680 千円、当期商品仕入高が 14,880 千円、期末商品たな卸高が 2,160 千円であ るので、次のようになる。 売上原価=1,680 千円+14,880 千円-2,160 千円=14,400 千円 すると、損益計算書は、図表9のようになる。 〔図表9〕 損益計算書 (単位:千円) 売上高 21,600 売上原価 14,400 売上総利益 7,200 販売費及び一般管理費 人件費 4,320 一般管理費 2,160 販売費及び一般管理費合計 6,480 営業利益 720 営業外費用 120 支払利息 営業外費用合計 120 税引前当期純利益 600 法人税等 360 当期純利益 240 以上より、オが適切であり、正解となる。 運営管理 解答・解説【訂正版】 ※設問2では、予定商品回転率が8回転で、百分率変異法を用いるため、月平均在庫高は300,000÷8= 37,500千円となります。この数字を当てはめて計算すると、正解は38,250千円となりますが、この値 が解答欄の選択肢にないため、問題不成立となります。誠に申し訳ございません。正しく修正した解 説は、下記の通りです。 第29問(設問2) 予定商品回転率が8回転であった場合の月初計画在庫高予算が求められている。したがって、 「百分率 変異法」によって計算する。 月初在庫高=月平均在庫高 × 1 2 ×(1+ 当月計画売上高 月平均売上高 )=37,500千円 × 1 2 ×(1+ 26,000千円 25,000千円 ) =38,250千円 ※正解となる選択肢が問題にないため、問題不成立とし、受験された全ての方の解答を正解として 採点いたします。

© Copyright 2026 Paperzz