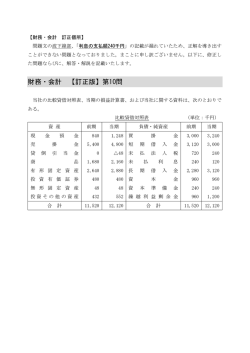

平成24年度 問題 第1問 次の仕訳の説明として最も適切なものを下記の解答群から選べ。 (借)仕 入 400,000 (貸)売 掛 金 400,000 〔解答群〕 ア 掛売りした商品のうち400,000円分の返品を得意先から受けた。 イ 商品400,000円を掛で仕入れた際に勘定科目を貸借反対に仕訳していた ので訂正した。 ウ 商品400,000円を仕入れ、為替手形を振り出し、得意先の引き受けを得 て仕入先に渡した。 エ 商品400,000円を返品した際に誤って掛売りとして仕訳していたので訂 正した。 5 第2問 次の商品有高帳、仕入帳および売上帳に基づき、甲品の月間の売上総利益と して最も適切なものを下記の解答群から選べ。商品の評価は先入先出法による。 商 品 有 高 帳 先入先出法 月 日 7 摘 品名 受 要 1 前月繰越 甲品 入 数量 単価 20 410 払 金額 数量 仕 月 日 7 摘 入 41,000 内 訳 金 額 掛 23 B商店 8,200 100 内 訳 金 額 41,000 月 日 摘 上 帳 要 6 C商店 掛 25 D商店 22,000 掛 甲品 30 @¥560 16,800 4,200 現金 乙品 40 @¥800 32,000 48,800 26 D商店 掛値引 甲品 40 @¥400 16,000 @¥50 800 総仕入高 61,000 総売上高 70,800 仕入戻し高 4,200 売上値引高 800 純仕入高 56,800 純売上高 70,000 〔解答群〕 6 410 甲品 40 @¥550 掛返品 金額 略 7 乙品 40 @¥600 24,000 45,000 甲品 10 @¥420 高 数量 単価 20 売 甲品 50 @¥420 21,000 5 A商店 残 金額 帳 要 4 A商店 出 8,200 省 100 単価 ア 1,800円 イ 4,900円 ウ 5,800円 エ 9,000円 甲品 16 第3問 仕入割引に関する記述として最も適切なものはどれか。 ア 一定期間に多額または多量の取引のあった仕入先による仕入代金の返戻額 等である。 イ 仕入品の両目不足、品質不良、破損等の理由による代価からの控除額であ る。 ウ 代金支払期日前の支払に対する買掛金の一部免除等である。 エ 品質不良、破損等の理由による返品から生じる仕入代金の減少額である。 7 第4問 次のキャッシュ・フロー計算書に基づき、支払利息勘定の空欄Aの金額とし て最も適切なものを下記の解答群から選べ。 キャッシュ・フロー計算書 (単位:千円) Ⅰ営業活動によるキャッシュ・フロー 税引前当期純利益 減価償却費 退職給付引当金の増加額 貸倒引当金の増加額 受取利息及び受取配当金 支払利息 有形固定資産売却損益(純額) 売上債権の増加額 たな卸資産の減少額 仕入債務の増加額 小 計 利息及び配当金の受取額 利息の支払額 法人税等の支払額 営業活動によるキャッシュ・フロー (以 下 省 略) 52,100 78,400 8,800 400 △2,600 1,100 600 △10,200 9,500 1,000 139,100 3,200 △1,000 △10,400 130,900 支払利息 前払利息 当座預金 (注) 400 損 ( ) ( ) 益 ( 前払利息 ) A ( ) 金額の単位は千円である。 〔解答群〕 ア 8 100千円 イ 300千円 ウ 500千円 エ 1,000千円 平成24年度 解答 問 題 第1問 第2問 第3問 第4問 第5問 第6問 第7問 第8問 第9問 第10問 第11問 第12問 第13問 第14問 第15問 第16問 第17問 第18問 第19問 第20問 第21問 第22問 設 問 − − − − − − − − − 設問1 設問2 − − − − − − 設問1 設問2 − − 設問1 設問2 − − 正解 ウ エ ウ イ イ ウ イ ア エ ア ウ ア ウ ウ ア エ エ ウ エ ア ア エ ア エ ウ 配点 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 正解率 B B A C D A A C A D A D A A C A D C C C B B D B D ※正解及び配点は、(社)中小企業診断協会から発表されたものです。 ※正解率は、当校の採点サービスに基づいたものですので、ご注意下さい。 A:正解率60%以上 B:正解率50%以上60%未満 C:正解率40%以上50%未満 D:正解率40%未満 105 平成24年度 解説 <総評> 本年度の問題は、財務分野、会計分野に偏ることなくほぼ同数の出題となっており、 合格点をとるにはムラのない学習が必要である。難易度の高い出題が一部あるが、多 くは基礎知識を問う良問であり、テキスト等の内容が理解できていれば合格点(60 点)は十分確保できるレベルの出題である。 以下、出題傾向および具体的取り組み方について記述する。 1.出題傾向 (1) 問題および設問数 全25設問で例年どおりである(各4点×25設問=100点)。問題数は22問(昨年 21問)であった。1題当たり1設問の問題が19題(昨年18題)、2設問の問題が3 題(昨年2題)、3設問の問題の出題はなかった(昨年1題)。近年は多くても3 設問の出題である。1ページを超える長文の問題は1問(第10問)のみであった。 問題は短文化してきており、その意味では取り組みやすくなってきている。 (2) 計算問題数・理論問題数 全25設問のうち計算問題が13設問(平成21年18設問、平成22年12設問、平成23年 12設問)、理論問題が12設問(平成21年7設問、平成22年13設問、平成23年13設 問)であった。以前は、計算問題中心の出題であったが、近年は、計算問題、理論 問題が各々半数程度の出題数となっている。 (3) 選択肢 全問が4選択肢の問題であった。昨年までは5選択肢の出題もみられた(平成22 年8設問、平成23年6設問)。4選択肢の問題が年々増加する傾向にある。 (4) 出題分野 経営比率3設問、損益分岐点分析2設問、キャッシュ・フロー2設問、資金調達 (資本コスト含む)4設問、資金運用5設問、投資リスク1設問、デリバティブ2 設問、一般会計3設問、原価計算(管理会計含む)2設問、連結会計1設問であっ た。広範囲な分野から出題がなされている。例年は、会計分野の出題の方が財務分 野より多いが、本年はほぼ同数の出題となっている。 2.具体的取り組み方 60 分の持ち時間を如何に有効に使うかがカギとなる。理論問題は、計算問題と比 較してあまり時間をかけずに解答できるので、まず、理論問題だけをピックアップし 106 て、自ら設定した時間(たとえば設問当たり 1.5 分)で解いていくことを薦める。本 年度の理論問題のうち第5問、第 11 問、第 20 問などは決して易しい問題ではなく、 解答の選択に迷ったかもしれない。それでも設定した時間内に解答を選択する。本年 度の理論問題は 12 設問であったので、予定どおりいけば 18 分で解答できるはずであ る。 理論問題終了後、残りの時間(42 分)を 13 設問の計算問題に充てる。順番どおり 取り組む必要はない。計算問題については、解けそうな問題から着手し、確実に得点 をしていくべきである。具体的には、短時間で得点源にできる計算問題として、第4 問(支払利息勘定)、第7問(個別原価計算)、第 10 問(労働生産性と成長性)、 第 13 問(営業キャッシュ・フロー)、第 14 問(正味運転資本)、第 18 問(投資評 価)、第 20 問(ポートフォリオのリスク分散効果)があげられよう。 しっかりとしたタイムマネジメントができれば、本試験においてもあがることなく ふだんの実力が発揮できる。そして財務・会計では、合格点に少しでも得点を上乗せ してもらいたい。 第1問 【解答】 ウ 【本問の論点】 為替手形に関する仕訳問題である。 【解説】 為替手形は、振出人が引受人に対して、一定の期日に手形金額を受取人に支払うよ うに依頼する手形である。為替手形の基本的な仕訳は、次のとおりである。 ① 為替手形の受取人に関する仕訳 商品400,000円を売り上げ、為替手形を受け取った。 (借) 受取手形 400,000 (貸) 売 上 ② 為替手形の引受人に関する仕訳 400,000 買掛金400,000円の支払のため、為替手形の引き受けをした。 (借) 買 掛 金 400,000 (貸) 支払手形 ③ 為替手形の振出人に関する仕訳……選択肢「ウ」 400,000 商品400,000円を仕入れ、為替手形を振り出した。 (借) 仕 入 400,000 (貸) 売 掛 金 400,000 よって、「ウ」が正解である。なお、他の選択肢の仕訳は、次のとおりである。 107 ア 掛売上の仕訳 (借) 売 掛 金 400,000 上記返品の仕訳 (借) 売 上 400,000 イ 貸借反対に仕訳したときの仕訳 (借) 買 掛 金 400,000 上記仕訳の訂正仕訳 (借) 仕 入 400,000 仕 入 400,000 エ 誤って掛売りとしたときの仕訳 (借) 売 掛 金 400,000 上記仕訳の訂正仕訳 (借) 売 上 400,000 買 掛 金 400,000 (貸) 売 上 400,000 (貸) 売 掛 金 400,000 (貸) 仕 入 400,000 (貸) 買 掛 金 買 掛 金 400,000 400,000 (貸) 売 上 400,000 (貸) 売 掛 金 仕 入 400,000 400,000 第2問 【解答】 エ 【本問の論点】 先入先出法による売上総利益の計算問題である。 【解説】 商品有高帳とは、商品の種類ごとに口座を設けて、受入、払出、残高の明細を記入 する補助簿である。月間の取引を商品有高帳(品名:甲品、数量のみ)に記帳すると 次のとおりである。 商品有高帳(品名:甲品) 月日 7/ 1 7/ 4 7/ 5 7/ 6 7/23 7/25 7/31 摘 要 前月繰越 A商店 A商店 C商店 B商店 D商店 次月繰越 受入 20 50 △10 払出 40 40 100 30 30 100 残高 20 70 60 20 60 30 商品有高帳より、先入先出法による月末在庫30個は、直近に入庫した7/23受入分 である。その30個分の金額は12,000円(=400円×30個)である。また、甲品の売上 高は38,000円(=純売上高70,000円−乙品売上32,000円)である。 108 よって、甲品の月間の売上原価および売上総利益は、次のとおり計算される。 受入合計 41,000円 売上高 38,000円 次月繰越 12,000円 売上原価 29,000円 売上原価 29,000円 売上総利益 9,000円 第3問 【解答】 ウ 【本問の論点】 仕入割引に関する正誤問題である。 【解説】 仕入割引とは、仕入先が予定より早く仕入代金を支払うことにより、支払期日まで の利息相当額を代金から差し引いてもらうことをいう。仕入割引は、金融取引とみな され、営業外収益として処理する。 割引と類似したものに、値引き、返品、割戻しがある。これらを整理する次のとお りである。 意 味 値引 返品 割引 割戻し 商品納品後、不良品や品違い などのため、値引きするこ と。 商品納品後、不良品や品違い などのため、商品を返品する こと。 商品を仕入先が、予定より早 く仕入代金を支払う場合、支 払期日までの利息相当額を代 金から差引くこと。 大量の商品の仕入先に対して 代金を引くことをいい、リベ ートとも呼ばれる。 買い手側の処理 「仕入値引」といい、仕入高 をマイナスする。 「仕入返品」といい、仕入高 をマイナスする。 「仕入割引」といい、営業外 収益として処理する。 「仕入割戻し」といい、仕入 高をマイナスする。 ア 不適切である。「仕入割戻し」についての記述である。 イ 不適切である。「仕入値引」についての記述である。 ウ 適切である。「仕入割引」についての記述である。 エ 不適切である。「仕入返品」についての記述である。 109 第4問 【解答】 イ 【本問の論点】 支払利息勘定とキャッシュ・フロー計算書の関係についての計算問題である。 【解説】 支払利息についての一般的な仕訳を整理すると次のとおりである。 ① 期中取引 当座預金から支払利息を支払った。 (借) 支払利息 ×× ② 決算整理 (貸) 当座預金 ×× 費用の繰り延べ 決算日において、利息費用の前払高があった。 (借) 前払利息 ×× (貸) 支払利息 決算日の翌日に、再振替仕訳を行った (借) 支払利息 ×× (貸) 前払利息 費用の見越し 決算日において、利息費用の未払高があった。 (借) 支払利息 ×× (貸) 未払利息 決算日の翌日に、再振替仕訳を行った (借) 未払利息 ×× (貸) 支払利息 ③ 決算振替手続 ×× ×× ×× ×× 決算日の日付で支払利息勘定の残高を損益勘定に振り替える。 この振替額は、最終的に損益計算書の支払利息金額となる。 (借) 損 益 ×× (貸) 支払利息 以上の理解を前提に、支払利息のT勘定を埋めていけばよい。 ×× 借方の当座預金は、利息の支払額が入る。利息の支払額は、キャッシュ・フロー計 算書より1,000千円である。よって、借方合計は1,400千円(=400千円+1,000千円) となる。貸方合計も当然のことながら1,400千円である。 損益計算書の支払利息金額は、キャッシュ・フロー計算書より1,100千円である。 よって、前払利息は300千円(=1,400千円−1,100千円)である。 第5問 【解答】 イ 110

© Copyright 2026 Paperzz

![普通会計 平成20年度 [PDFファイル/50KB]](http://s3.paperzz.com/store/data/005992354_1-db5cdd2b0ff166771a7d964f5d9cc0c7-250x500.png)