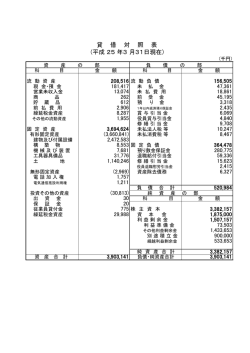

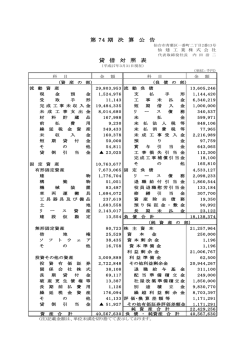

静岡県小笠郡菊川町堀之内547番地の1 旭テック株式会社 執行役社長 佐々木久臣 貸 借 対 照 表 (平成16年3月31日現在) 資 産 の 部 流 動 資 産 現 金 受 負 19,665 及 び 取 預 手 売 掛 製 (単位 百万円) 債 流 動 負 債 金 3,014 支 形 1,381 買 金 10,084 短 12,214 払 手 掛 期 借 入 1,884 金 5,999 金 550 金 724 用 792 品 1,850 未 材 料 1,194 未 仕 掛 品 1,107 未 払 法 人 税 等 13 貯 蔵 品 157 未 払 消 費 税 等 134 未 収 金 507 繰 延 税 金 負 債 214 そ の 他 380 預 金 50 14 賞 金 432 売 上 損 失 引 当 金 836 26,469 製 品 補 償 引 当 金 12 19,792 完成工事補償引当金 22 物 3,033 設 備 関 係 支 払 手 形 547 物 1,001 置 3,934 具 26 品 倒 引 当 金 △ 固 定 資 産 有 形 固定 資産 建 構 機 車 工 築 械 及 両 具 び 運 器 装 搬 具 備 土 建 設 仮 勘 払 形 原 貸 払 費 り 与 引 長 18,526 金 13,770 1,649 再評価に係る繰延税金負債 2,507 地 9,434 退 職 給 付 引 当 金 1,530 定 712 役 員 退 職 慰 労 引 当 金 無 形 固定 資産 ソ フ ト そ ウ 期 借 ェ ア 97 他 11 負 の 投 資 その 他の 資産 資 有 価 証 券 1,296 関 債 合 計 本 係 会 社 株 143 長 金 574 用 56 利 益 準 備 金 573 任 意 積 立 金 そ 貸 払 費 の 倒 引 他 当 金 △ 資 本 準 6,604 備 合 計 157 46,135 金 利 益 剰 余 金 別 途 積 6,604 △ 982 760 3,958 立 金 3,904 特 別 償 却 準 備 金 2 固 定 資 産 圧 縮 積 立 金 51 当期未 処理 損失 産 の 部 資 本 剰 余 金 4,081 前 本 5,669 式 付 30,740 金 関 係 会 社 出 資 金 期 637 6,568 投 長 80 他 資 資 貸 入 108 の 期 当 固 定 負 債 そ 資 の 部 △ 5,701 土地再評価差額金 3,799 株式等評価差額金 310 自 己 株 資 本 合 式 計 負 債 及び 資本 合計 △ 6 15,395 46,135 損 益 計 算 書 (平成15年4月1日から 平成16年3月31日まで) (単位 百万円) 営業損益の部 〔 営 業 収 益 〕 売 上 経 常 損 益 の 部 〔 営 業 費 売 売上損 販売費 営 別 損 益 の 部 高 用 〕 上 原 価 失引当金取崩額 及び一般管理費 業 損 〔営業外費用〕 支 払 利 そ の 常 損 当 期 等 87 46 40 610 息 他 422 187 685 49 修 正 売 却 券 売 却 権 売 却 益 益 益 益 〔 特 別 損 失 〕 固 定 資 産 処 分 損 リ ー ス 資 産( 機械 装置 ) 廃 却損 棚 卸 資 産 処 分 損 貸 倒 引 当 金 繰 入 額 ゴ ル フ 会 員 権 評 価 損 M&Aアドバイザリ-費用及び リ フ ァ イ ナ ン ス 費 用 売上損失引当金繰入額 製品補償引当金繰入額 完成工事補償引当金繰入額 税 △ 41,499 92 4,650 失 〔 特 別 利 益 〕 前 期 損 益 固 定 資 産 投 資 有 価 証 ゴ ル フ 会 員 人 46,057 162 税 引 前 当 期 純 損 失 法 人 税 、 住 民 税 及 び 事 業 税 法 45,895 失 営業外損益の部 〔営業外収益〕 受 取 利 息 及 び 配 当 金 そ の 他 経 特 45,895 調 純 整 損 額 失 14 2 25 7 3,850 697 701 313 3 1 1,161 928 16 24 4,486 13 1,867 1,880 前 期 繰 越 利 益 土 地 再 評 価 差 額 金 取 崩 額 6,367 655 10 当 5,701 期 未 処 理 損 失 注 記 事 項 当期より、「商法施行規則の一部を改正する省令」(最終改正平成16年法務省令第23号)による改正後の商法 施行規則に基づいて作成しております。子会社に係る表示又は注記については、関連会社に対するものを含め て関係会社として表示又は注記しております。 1.重要な会計方針 (1) 有価証券の評価基準及び評価方法 子会社株式及び関連会社株式・・・・・・・・・・ 移動平均法による原価法 その他有価証券 時価のあるもの・・・・・・・ 決算期末日の市場価格等に基づく時価法 (評価差額は全部資本直入法により処理し、 売却原価は移動平均法により算定しております。) 時価のないもの・・・・・・・ 移動平均法による原価法 (2) 棚卸資産の評価基準及び評価方法 ・・・・・・・・ 総平均法による原価法 (3) 固定資産の減価償却の方法 有形固定資産 建物(建物附属設備を除く) 及び工具器具備品に含まれる金型・・・・ 定額法 その他・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 定率法 無形固定資産 ・・・・・・・・・・・・・・・・・・・・・・・ 定額法 (4) 重要な引当金の計上方法 貸倒引当金 ・・・・・・・・・・・・・ 売上債権、貸付金等の貸倒損失に備えるため、一般債権は貸倒実績率 により、貸倒懸念債権等特定債権は個別に回収可能性を勘案し、回収 不能見込額を計上しております。 賞与引当金 ・・・・・・・・・・・・・ 従業員の賞与支給に備えるため、支給見込額基準により計上しており ます。 売上損失引当金 ・・・・・・・・・ 継続受注品のうち、車種別に売上損益を計算した結果、損失となる製 品売上について、その売上損失の発生に備えるため、当期末後1年間 を対象に、外部調査会社の車種別生産予測データ等を用いて見積もっ た当該車種別の生産台数に、当期末時点の車種別・台当たり売上損失 を乗じた見込額を計上しております。なお、この引当金は商法施行規 則第43条に規定する引当金であります。 製品補償引当金 ・・・・・・・・・ 販売製品に対して将来発生するクレームに対応するため、過去の実績 を基準にして製品補償引当金を計上しております。なお、この引当金 は商法施行規則第43条に規定する引当金であります。 完成工事補償引当金 ・・・・・ 完成工事に関する瑕疵担保の費用に備えるため、過去の補償実績割合 に基づいて計上しております。なお、この引当金は商法施行規則第43 条に規定する引当金であります。 退職給付引当金 ・・・・・・・・・ 従業員の退職給付に備えるため、当期末における退職給付債務及び年 金資産の見込額に基づき計上しております。 また、数理計算上の差異は、その発生時の従業員の平均残存勤務期間 以内の一定の年数(10年)による定額法により按分した額をそれぞれ 発生の翌期から費用処理することとしております。 役員退職慰労引当金・・・・・・ 役員の退職慰労金の支払いに備えるため、内規に基づく期末要支給額 の100%を計上しております。なお、この引当金は商法施行規則第 43 条に規定する引当金であります。また、役員退職慰労金支出額と引当 金取崩額84百万円の同額を特別損益の部で相殺しております。 (5) リース取引の処理方法 ・・・・・・・ リース物件の所有権が借主に移転すると認められるもの以外のファイ ナンス・リース取引については、通常の賃貸借取引に係る方法に準じ て処理しております。 (6) 消費税等の処理方法 ・・・・・・・・・ 税抜方式 (7)売上高の計上基準 ・・・・・・・・・ 完成工事高の計上に関して、長期請負工事(請負金額1億円以上かつ 工期1年以上)については、工事進行基準によっております。なお、 当期における工事進行基準による完成工事高は646百万円であります。 2.会計方針の変更 (1) 売上損失引当金の新設 当期より、継続受注品のうち、車種別に売上損益を計算した結果、損失となる製品売上について、売 上損失引当金を計上することといたしました。この変更は、従前は売上計上後、一定の時期に得意先 から製品売上の値引要求があるのが通例であり、これを売上値引として一括処理しておりましたが、 近時、ほぼすべての製品にわたって売上値引から納入単価の改定に変更され、これに伴い車種ごとに その採算が明らかとなり、継続受注品に対する売上損失見込み額の算定が可能となったため、国際的 な会計の動向も考慮し、財務内容の健全化を図るために行ったものであります。 この変更により、従来の会計処理に比較して売上総利益が92百万円増加し、営業損失、経常損失が92 百万円それぞれ減少し、税引前当期純損失が836百万円増加しております。 (2) 製品補償引当金の新設 従来、顧客からのクレームに対する費用は、実際にクレームに係わる費用が発生したときに計上して おりましたが、近時、当社の製品に形状や工程の複雑なものが増加していることにより不良率が高ま っていることから、売上高とクレーム補償費の対応関係をより明確なものとし、期間損益をより適正 に表示するため、当期より販売製品に対して将来発生するクレーム費用について、過去の実績を基準 に製品補償引当金を計上する方法に変更いたしました。 この変更により、従来と同一の基準によった場合に比べ、売上総利益は4百万円増加し、営業損失及 び経常損失は4百万円減少し、税引前当期純損失は12百万円増加しております。 (3) 完成工事補償引当金の新設 従来、完成工事に関する瑕疵担保の費用について、発生時に費用処理しておりましたが、工事大型化 による補償工事費の増加が今後見込まれることに伴い、費用収益対応の適正化を図るため、当期より 過去の補修実績割合に基づいて計上することといたしました。 この変更により、従来と同一の基準によった場合に比べ、売上総利益は1百万円増加し、営業損失及 び経常損失は1百万円減少し、税引前当期純損失は22百万円増加しております。 (4) 工事進行基準の適用 従来、完成工事高の計上は工事完成基準によっておりましたが、近年、受注工事の大型化と工期の長 期化が見られ、今後さらに大口物件が増加する見込みであることから、期間損益の適正化を図るため、 請負金額1億円以上かつ工期1年以上の工事については、工事完成基準から工事進行基準に変更いた しました。 この変更により、従来と同一の基準によった場合に比べ、売上高は646百万円増加し、売上総利益は 194百万円増加し、営業損失及び経常損失は194百万円減少し、税引前純損失は194百万円減少してお ります。 (5) 研究開発費の計上区分の変更 従来、研究開発費について、全て製造原価に計上しておりましたが、当社の経営方針において基礎的 な研究開発活動を今後一層重視することとなり、当該研究開発費に相当する金額を正確に把握して経 営成績を適正に表すため、当期より基礎的な研究開発費を販売費及び一般管理費に計上することとい たしました。 この変更により、従来と同一の基準によった場合に比べ、売上原価が174百万円減少し、販売費及び 一般管理費は185百万円増加し、この結果、売上総利益は174百万円増加し、営業損失、経常損失及び 税引前当期純損失はそれぞれ11百万円増加しております。 3.関係会社に対する金銭債権債務 短期金銭債権 長期金銭債権 短期金銭債務 1,082百万円 574百万円 652百万円 4.関係会社との取引高 売 上 高 仕 入 高 営 業 費 用 営業取引以外 の 取 引 高 5.有形固定資産の減価償却累計額 1,056百万円 4,057百万円 96百万円 925百万円 26,270百万円 6.担保に供している資産 現金及び預金 受取手形 売掛金 製 品 原材料 仕掛品 貯蔵品 短期貸付金 建 物 構築物 機械及び装置 車両運搬具 工具器具備品 土 地 投資有価証券 関係会社株式 長期貸付金 計 7.受取手形割引高 8.保証債務 2,601百万円 1,381百万円 536百万円 1,850百万円 1,194百万円 1,107百万円 157百万円 247百万円 3,033百万円 1,001百万円 3,767百万円 19百万円 293百万円 9,434百万円 1,094百万円 4,081百万円 570百万円 32,374百万円 4百万円 2,507百万円 9.繰延税金資産の算定にあたり、当期の繰延税金資産から控除した金額 4,404百万円 10. 商法施行規則第92条に規定する差額 1,749百万円 11.商法施行規則第124条第3号に規定する純資産額(12.土地再評価差額金を含みます) 4,110百万円 12.土地の再評価に関する法律第7条の2第1項の規定により配当が制限されている土地再評価差額金の額 3,799百万円 13. 「土地の再評価に関する法律」(平成10年3月31日公布法律第34 号)及び「土地の再評価に関する法律 の一部を改正する法律」(平成13年3月31日公布法律第19号)に基づき、事業用の土地の再評価を行い、 当該評価差額に係る税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除し た金額を「土地再評価差額金」として資本の部に計上しております。 再評価の方法・・・・・・・・・・・・・・・・・・・ 土地の再評価に関する法律施行令(平成10年3月31日公布政令 第119号)第2条第3号に定める固定資産税評価額に基づき、合 理的な調整を行い算出しております。 再評価を行った年月日・・・・・・・・・・・ 平成14年3月31日 同法律第10条に定める再評価を行った事業用土地の当期末における時価の合計額と当該事業用土地 の再評価後の帳簿価額の合計額との差額・・・・・・・・・・・・・・・ 1,198百万円 14.1株当たりの当期純損失 78円39銭

© Copyright 2026 Paperzz

![第213回定時株主総会注記表[PDF:181KB]](http://s3.paperzz.com/store/data/005468489_1-cde1536039968a7930e7c82fa77ff102-250x500.png)