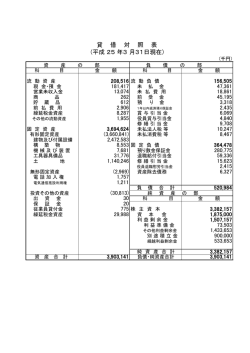

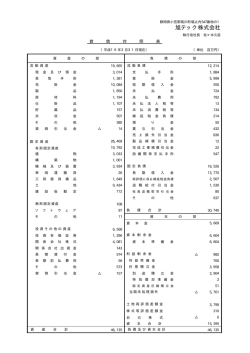

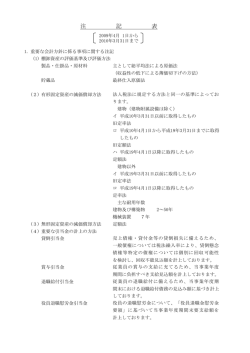

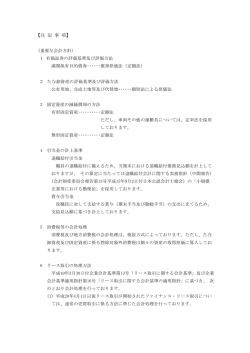

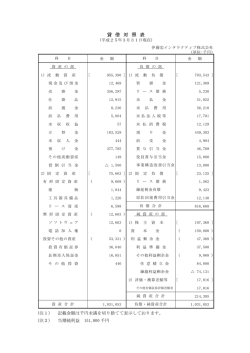

減価償却費計算固定資産表エクセルシートの使い方 取得年月日の正しい入力により、「旧定額法」「(新)定額法」を自動で切り替えします。 「旧定額法」「(新)定額法」の自動判別により、耐用年数に対する償却率も「旧定額法」 「(新)定額法」により自動で算出されます。 「旧定額法」での累積額が95%時点で自動調整。その時点で平成20年前なら自動で待機。 その後は5年の均等償却と、摘要欄への「均等償却」表示。 http://www.f00-067.050.137.203.fs-user.net/aoiro/ 目次 1.シートを開く p2 2.取得年月日の入力 p2 3.耐用年数の入力 p2 4.取得価格の入力 p3 5.償却期間の入力 p3 6.事業専用割合の入力 p3 7.割増・(特別)償却費の入力 p3 8.計算させたい年度の入力 p4 9.「旧定額法」においての注意 p5 10.印刷 p6 -1- 1.シートを開く エクセル又は互換表計算ソフトを立ち上げ、この「減価償却計算固定資産表」のシートを開きます。 2.取得年月日の項目欄をクリックして取得年月日を入力します。 この時「平成 12 年 6 月 1 日」のように「平成」の記載つけること、また年月日の数字は半角にします。 この入力は半角モードで「h12/6/1」のように入力しても OK です。 この入力がきちんとされると、平成 19 年 3 月 31 日以前の取得ならば「償却方法」の欄に「旧定額法」と 表示されます。 (もし、平成 19 年 3 月 31 日以前の取得なのに「旧定額法」の表示が「定額法」のままで あるなら、「取得年月日」の入力書式が違っています。入力しなおしてください。) 平成 19 年4月以降であるなら「(新)定額法」です。 その場合には「償却方法」の欄には「定額法」と 表示されます。 間違いがないか確認してください。 3.耐用年数の欄をクリックして耐用年数を入力してください。 耐用年数を入力すると「償却率」が自動で表示されます。「取得年月日」が正しく入力されているなら、 「旧定額法」か「(新)定額法」かによりそれぞれの「償却率」が自動で算出され「償却率」欄に表示されます。 「(新)定額法」では上記の耐用年数6年でも償却率は「0.166」から「0.167」へと変わっています。 下の図は取得日が平成 19 年4月以降の場合。 -2- 4.取得価格の入力 「取得価格」の欄をクリックして、取得価格を入力します。この例では120万円としてみます。 (その上にある「番号」、「種類」や右の「所在」欄は必要に応じて入力してください。) 5.償却期間を入力します。 今回の例では平成 12 年 6 月 1 日取得で、この時からの計算をするなら、この 12 年の年は6月から年末までの 7ヶ月ですから「7」と入力します。 1ヶ月に満たない時は1ヶ月として扱います。 償却期間の欄の「12 /12月」の頭の「12」の部分をクリックして数字を「12」から「7」へ変更します。 → 6.事業専用割合を入力します。 全部を事業用として利用しているならその欄は「100.00%」のままでOKです。 もし部分利用ならその割合をパーセントで入力します。 その欄の一番上の薄緑色の欄に入力すると、下の欄はすべて同じ数値に変更されます。 例:割合が7割であるなら「70」と入力します。 その下の欄もすべて同じ数値に置き換えられます。 7.もし、「割増・(特別)償却費」があるなら、その欄に入力します。 -3- 8.計算させたい年度を入力します。 平成の年度の数字を半角で入力します。(この欄は半角数字のみです。) もし、取得年度からの計算が必要ないのなら、必要な年度からの計算も可能です。 その時には「取得価格」の欄の右にある「前年未償却残高」の欄に、その前の年の未償却残高を入力して ください。 「前年未償却残高」の欄に入力があれば、その続きとして計算され、「前年未償却残高」の欄が 未入力であれば、新規として計算します。 例:もし、平成14年度までの処理が終わっていて、その時点での未償却残高が 616,860 円の時、 下の図のように入力します。そしてその続きの平成15年からの計算がしたいときは、下図の ピンクの○の部分の「年」に、半角で「15」と入力します。 「年」の入力と共に計算されます。 取得年からの計算が必要な時は、その取得年の「償却期間」の月数の入力を忘れないようにしてください。 1ページで15年分が表示されます。 それ以上の場合は次のシート(下にタブがあります。)に続きが 表示されています。 これには4シートあり60年分まで対応しています。 それ以上が必要な時は この上に示されている「例」にならって入力し、その先を別に計算させてください。 -4- 9.「旧定額法」(平成 19 年 3 月 31 日以前に取得した物件の場合)の注意 旧定額法では価格の 95%に達した時点で5年の均等償却となり、残が1円となるまで償却することと なっています。 また、それらは平成 20 年から摘要されますので、平成 19 年の時点で 95%に達していたときは、その年は 償却は一旦保留となります。 また、95%になる年は、95%の時点で残高が均等償却用に残されるように端数処理の調整償却となります。 今回の例としての平成 12 年 6 月 1 日に取得して6年償却の場合、「旧定額法」ですから計算させると下の ようになります。 18年の年に取得価格の 95%までとなるように調整され、19年では平成20年前ですので均等償却までの 処理保留状態となり、償却費は「0(ゼロ)」となります。 そして20年から残が「1円」となるまでの5年間の均等償却となります。 このシートの「摘要」欄には解説が示されていますが、実際に必要な表記は均等償却に入った時の「均等償却」 の表記が指定されています。 このシートでは均等償却前の19年度だけでなく、内容によっては平成18年の計算部分にも、「平成20年 以前による待機が表示されてしまいます。 その内容は平成19年の改正からですので、すでに18年で 95% まで処理が終わっている内容については、平成 20 年からの分を手入力することによりその後の分を計算でき ます。その前年の分の残を「前年未償却残高」に入力してご利用ください。 -5- 10.印刷 A4 の用紙をご用意ください。 15年分で1シートです。 このシートの先の年の分をプリントするには下にあるタブで次のシートを開いて印刷をしてください。 このシートは全部で4シート。60年分あります。 -6-

© Copyright 2026 Paperzz

![(農業申告用) [474KB pdfファイル]](http://s3.paperzz.com/store/data/006486789_1-d226fadaa5f37423632c7ad20a0ec633-250x500.png)