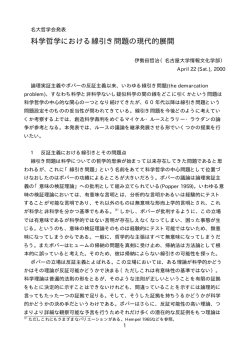

2013 年版・中西部・イリノイ州の経済 中西部・イリノイ州の経済 建設機械 工作機械 機械部品 鉄鋼 電気・電子機器 金融 保険 航空 フォワーダー 建設 不動産 情報 観光 農業 自動車産業 小売 税務・財務 法務 中西部の社会・経済指標 「中西部・イリノイ州の経済」の発行にあたって 中西部・イリノイ州は、広大な米国大陸の中央部に位置し、古くから流通の拠点 として栄えてきました。また広大な農地が背後に控える穀物集積所として、さらには 五大湖周辺を中心とした自動車、鉄鋼、機械産業などの製造拠点としての役割も 果たしており、現在ではアメリカ第二の製造・金融の拠点となっています。 2009 年の景気底入れ以降、米国雇用環境は緩やかながらも改善を続け、危機の 震源地である住宅市場もようやく持ち直しに向けた動きがみられるようになりました。 懸案だった過剰債務調整も進展し、自動車販売をはじめとする中西部の製造業は 底堅い成長をみせています。 『中西部・イリノイ州の経済』 (年 1 回発行)は、そうした地元経済状況や各業界の 動向をコンパクトに解説したものです。 本誌はこれまで、当地域でビジネスに従事されている方、また当地を訪問される 方々へのビジネス情報誌として広く活用されてきており、現在は方式をオンライン バージョンとし、より多くの方々にいつでもご利用頂けるようにしております。 当地の各分野に関する貴重な最新情報として是非ご参照頂ければ幸甚です。 本誌の発行に際しまして、在シカゴ日本国総領事館様、ジェトロ・シカゴ様、さらには、 当商工会議所が業種別に構成する各部会の部会長各位ならびに、執筆をご担当いた だきました会員の皆様に多大なるご協力を賜りました。 末筆ながらこの場をお借りしまして、関係各位の格別のご尽力に心より感謝申し 上げます。 シカゴ日本商工会議所 商工業政策運営委員会 委員長 仁尾 康司 三菱重工業 2013 年度商工業政策運営委員会 敬称略・順不同 2013 年 5 月 28 日現在 委員長 仁 尾 康 司 三菱重工業 副委員長 角 南 元 司 JX 日鉱日石エネルギー USA 武 藤 啓 之 あいおいニッセイ同和損害保険 岩 下 重 彦 日本通運(会頭) 丸 田 博 一 三菱東京 UFJ 銀行(専務理事) 飯 島 健 司 住友商事(金属部会) 鍛 冶 正 勝 パナソニックノースアメリカ(電子部会) 宇 井 秀 夫 東京海上日動火災保険(金融部会) 遠 藤 良 孝 KNT! 近鉄日本ツーリスト(運輸・観光部会) 静 井 茂 東芝機械(機械部会) 神 谷 伸 顕 オーエスジー(機械部品部会) 大 場 秀 樹 東洋インキアメリカ(物資・食糧部会) 鴻 田 邦 孝 鴻田パートナーズ(開発・文化・サービス部会) 日 笠 絋 日本国総領事館 岡 野 祐 介 日本貿易振興機構 三 谷 哲 郎 シカゴ日本商工会議所 委員 目次 ジェトロ・シカゴ 古 城 大 亮 3 建設機械 コマツ アメリカ 井 上 容 義 6 工作機械 東芝機械 静 井 茂 7 機械部品 ユニタイト 尾 関 雄 ニ 8 鉄鋼 米国三井物産 成 田 和 信 11 電気・電子機器 三菱電機 川 合 敏 生 13 金融 みずほコーポレート銀行 太 田 智 之 15 保険 日本生命保険 清 水 優 17 航空 日本航空 岡 裕 次 21 フォワーダ 日本通運 内 山 透 23 建設 竹中工務店 新 藤 陽 一 24 不動産 White Cube LLC 大 春 敬 26 情報 NTT データ 和 田 健 也 29 観光 KIE / 近鉄インターナショナル 畑 尻 郷 32 農業 豊田通商アメリカ 飯 田 進 34 自動車産業 プライスウォーターハウスクーパース Autofacts 渡 辺 司 36 小売 日経アメリカ社 野 毛 洋 子 40 税務・財務 プライスウォーターハウスクーパース 市 場 哲 也 45 法務 バーンズ & ソーンバーグ法律事務所 山 本 真 理 47 在シカゴ日本国総領事館 日 笠 絋 49 中西部・イリノイ州の経済 主要業界の動向 当地日系企業の経営課題 中西部の社会・経済指標 2 中西部・イリノイ州の経済 経済 執筆者 : 古城 大亮 日本貿易振興機構 シカゴ事務所 JETRO CHICAGO 1 E. Wacker Dr., Suite 600, Chicago, IL 60601 Tel:(312)832-6000・Fax:(312)832-6066・www.jetro.org 独立行政法人日本貿易振興機構(ジェトロ)は 1958 年政府全額出資の貿易振興機関として設立された後、 翌 1959 年にシカゴにオフィスを開設しました。以来半世紀以上にわたり、それぞれの時代の要請にもと づき日本と米国特に中西部地域との貿易・経済関係の緊密化に向けた諸事業を展開してまいりました。 近年は、日本産品の輸出促進、米国企業の対日本投資の促進、ハイテク分野の企業間連携の促進、国際 ベンチャー企業の育成、地域間経済交流事業など様々な活動を行っています。 在中西部の日系企業の皆様に対しては 1 . 経営課題・政治経済の最新トピックなどについてのセミナーを開催 2 . イベントの開催やコンサルティングを通じ、米国企業とのビジネス機会の創出などを行っています。 93.3 に低下し、さらに 09 年は前年比▲ 23.3% の 71.6 景気後退からの回復遅い に大幅下落した。自動車・鉄鋼部門については特に落ち 米国経済は、0 7 年 1 2 月から景気後退に入り、0 9 年 6 込みが激しかった。 月まで 18 ヶ月間、 景気後退局面が続いた。これは、 73 年、 8 1 年の景気後退期間 1 6 カ月を超え、戦後最長の後退期 しかしながら、中西部の指標は 0 9 年半ば以降次第に 上向きとなり、1 0 年以降は回復を続けている(図 2)。 間となった。米国の実質 GDP 成長率は、0 9 年▲ 3 . 1 %、 特に好調なのは、自動車部門である。自動車販売は好調 1 0 年 2 . 4 %、1 1 年 1 . 8 %、1 2 年 2 . 2 % となり、未だ弱 に増加している。これは、金融危機を経て先延ばしにして い回復を続けている(図 1)。 きた購買需要が大きいことや、ローン金利の低下を背景と このような低成長の背景としては、①欧州債務危機の しており、当面は堅調な売れ行きが続くと見られている。 影響、②米国財政問題(いわゆる財政の崖) 、③遅い住宅 機械市場も回復に向かっている。工作機械需要は、金 市場の改善、④遅い労働市場回復、⑤家計のバランスシー 融危機から V 字回復している。これは、自動車、航空機、 ト調整、⑥所得・個人消費の弱い伸びがあげられる。 電子機器等ユーザ産業の市況回復のほか、資源開発に絡む 中西部・イリノイ州の経済 に よ れ ば、 中 西 部 合 計 で は 08 年 に 前 年 比 ▲ 6.7% の 米国経済の概況 部材加工の伸びによる需要の押し上げもみられる。建設機 回復の遅い中西部経済 械需要は、いったん落ち込むが、住宅や官公需等の堅調な 中西部では産業全体に占める製造業の比率が特に高く、 需要を受け、金融危機前のレベルまで増加してきている。 製造業の動向が中西部経済全体に大きな影響を与えてい また、先行き不透明感から建機をレンタルし工事するケー る。シカゴ連銀が発表した中西部製造業指数(CFMMI) スが増加しており、レンタル向け需要は拡大している。 図 1 : 米国の実質 GDP 成長率 % 5.0 4.1 4.0 3.5 3.1 2.7 3.0 3.0 2.5 2.0 1.8 1.0 2.2 1.9 1.8 1.1 0.0 00 01 02 03 04 -1.0 05 06 07 -0.3 08 09 10 11 12 -2.0 -3.0 -3.1 -4.0 出典 : 商務省経済分析局データーより制作 Japanese Chamber of Commerce and Industry of Chicago 3 中西部の雇用の回復は遅い 援プログラムは、EDGE と呼ばれ、5 0 0 万ドル以上の投 非農業部門雇用者数は、0 8 年初からの 2 年間で 8 7 4 資と 2 5 人以上の新規雇用(小規模事業者向け緩和措置あ 万人失われた一方、1 0 年 3 月以降の雇用増は 5 8 8 万人 り)を行おうとする企業であって他州と立地の競合があ であり、依然 3 0 0 万人弱の雇用が失われている。また、 るものに対し、法人税の減税を行うものである。2 0 1 2 金融危機を経て 1 0 . 0 %(0 9 年 1 0 月)まで上昇した全米 年は日本企業の投資も活発であり、三菱自動車のノーマ の失業率は 4 年ぶりの低水準である 7 . 6 %(1 3 年 3 月)ま ル工場への投資、日本車輛のロシェル工場への投資、ア で低下してきた。同期間中、中西部 1 2 州の失業率はお ステラス製薬のグレンビューの新社屋建設などがイリノ おむね同様に推移している。 イ州政府の支援を受けた。 製造業の集中する GreatLakes5 州のうち 4 州(イリノイ、 米国各州政府、地方政府の多くは、イリノイ州と類似 インディアナ、ミシガン、オハイオ州)は高い失業率にあ した新規・拡大投資への支援を行っている。ある程度の えいでいるが、Plains7 州のうち 6 州(アイオワ、カンザス、 規模以上となる新規・拡大投資案件については、州政府 ミネソタ、ネブラスカ、ノースダコタ、サウスダコタ州) や地方政府の支援を受けられないかどうか当局に相談し の失業率は上昇したものの全米平均をはるかに下回って てみるとよいであろう。 いる。 中西部・イリノイ州の経済 こういった中でも、GreatLakes 各州の失業率は下がっ てきており、1 3 年以降も持続的な回復が期待される。 失業率の低下でオバマ大統領再選 12 年 11 月の大統領選で、オバマ大統領が再選されるか 否かは、失業率がどれほど低下するかがカギとなるとみら 雇用創出に取り組むイリノイ州政府 れていた。これは、1936 年以降の大統領選挙では、現職 雇用の重要性が政治的・経済的に高まる中、州・地方 敗れたフォード、 カー が10勝3敗と有利となっているものの、 政府による企業誘致競争と呼ばれる状況が生じている。 ター、ブッシュ父大統領いずれもが経済環境が敗因となっ 1 2 年 1 2 月 1 日付 New York Times 電子版は、このよう ていたためだ。再選に向けては 8% の失業率は高すぎると な状況を 「補助金合衆国」 (United States of Subsidies)と の見方があったが、12 年 10 月に発表された同年 9 月の失業 呼んでいる。 率は前月より 0.3 ポイント改善し、7.8% となった。この失 イリノイ州政府は、クイン州知事のリーダーシップで 業率は大方のアナリスト予測を下回る 「サプライズ」であっ 雇用確保に取り組む姿勢を強調している。イリノイ州経 たが、 再選に向けた原動力となった。オバマ大統領 2 期目も、 済開発局ウェブサイトにおいては、イリノイ州において 雇用など経済政策が最重要課題となる(図3)。 顕著な雇用創出に貢献した企業を PR している。例えば、 クライスラー社は、同州 Belvidere の工場に 7 億ドルを 投資し、新たな Dodge Dart を生産することで 1 , 8 0 0 人 に及ぶ雇用を創出するとし、同州政府は税制支援プログ 12 年在北米日系企業経営実態調査の結果 12年10月、ジェトロは在米日系製造業企業にアンケー ト調査を行い、1 3 年 3 月に結果を公表した。 ラムや雇用訓練プログラムにより支援する。この税制支 図 3 : 失業率の推移 図 2 : 中西部製造業指数の推移 09 年 11 年 12 年 13 年 2月 82 .5 87 .9 91 .1 95 .0 97 .2 97 .1 6 .6 % 3 .6 % 4 .2 % 2 .5 % 3 .0 % 71 .6 78 .3 84 .6 92 .5 96 .2 96 .5 前年比 -23 .3 % 9 .4 % 8 .0 % 9 .3 % 5 .7 % 6 .4 % 57 .1 70 .6 77 .7 91 .8 97 .9 99 .1 中西部合計 前年比 -31 .3 % 23 .6 % 10 .1 % 18 .2 % 11 .3 % 13 .3 % 鉄鋼 機械 08 年 09 年 10 年 11 年 12 年 13年 順位13年3月 3月 (ワシントンDCを含む) 13 年 3月 前年比 -13 .6 % 全米合計 自動車 10 年 全米 5 .8 9 .3 9 .6 8 .9 8 .1 7 .6 中西部 6 .0 9 .6 9 .4 8 .4 7 .4 7 .4 イリノイ 6 .4 10 .0 10 .4 9 .7 8 .9 9 .5 50 インディアナ 5 .9 10 .4 10 .1 9 .0 8 .4 8 .7 44 ウィスコンシン 4 .9 8 .5 7 .6 6 .9 7 .1 24 Great Lakes 5州 8 .8 82 .5 89 .7 93 .4 92 .4 オハイオ 6 .6 10 .2 10 .0 8 .7 7 .2 7 .1 24 前年比 -35 .0 % 16 .1 % 14 .5 % 8 .6 % 4 .5 % 4 .4 % ミシガン 8 .3 13 .4 12 .7 10 .4 9 .1 8 .5 42 87 .8 95 .9 98 .0 98 .1 Plains 7 州 7 .3 % 15 .3 % 9 .3 % 2 .7 % 2 .5 % アイオワ 4 .1 6 .2 6 .3 5 .9 5 .2 4 .9 5 カンザス 4 .4 7 .1 7 .1 6 .5 5 .7 5 .6 12 サウスダコタ 3 .1 5 .2 5 .1 4 .8 4 .4 4 .3 4 ネブラスカ 3 .3 4 .7 4 .7 4 .5 4 .0 3 .8 2 ノースダコタ 3 .2 4 .1 3 .8 3 .5 3 .1 3 .3 1 ミズーリ 6 .0 9 .4 9 .3 8 .4 6 .9 6 .7 21 ミネソタ 5 .5 8 .0 7 .4 6 .5 5 .6 5 .4 11 62 .1 71 .0 前年比 -28 .0 % 72 .1 76 .1 注 : 2007 年= 100 出典 : 中西部製造業指数 : シカゴ連邦銀行(Federal Reserve Bank of Chicago) www.chicagofed.org/economic_research_and_data/cfmmi.cfm 注 : 失業率が最も低いのはノースダコタ州(3 .3 %)。最も高いのはネバダ州(9 .7 %)。 出典 : 連邦労働省、各州政府・www.bls.gov/xg_shells/ro5 xg02 .htm 4 この調査は、1 9 8 1 年以来実施しているもので、今回 、生産効率の改善(3 7 . 4 %) 場の売り上げ増加(8 4 . 8 %) で 3 1 回目。米国で第一線で操業する日系製造業企業の であり、悪化の理由としては、現地市場での売り上げ減 皆様方 6 4 6 社のご協力を得て実施した。調査内容はジェ 、調達コストの上昇(3 9 . 0 %) 、販売価格へ 少(5 2 . 5 %) トロウェブサイトで閲覧可能である。 の不十分な転嫁(3 0 . 1 %)であった。 http://www.jetro.go.jp/world/n_america/us/reports/07001235 原材料などの高騰や円高は深刻なコスト上昇要因 景況感は 11 年より改善。7 割以上が 12 年の 今後 1 〜 2 年の事業展開の方向性として、5 7 . 1 % が拡 営業黒字を見込む 縮小は 3.0% であった。 大とした一方、 現状維持は 39.0%、 1 2 年の企業の景況感を示す DI 値(調査年の営業利益が 経営上の課題 : コスト上昇要因については、原料・資 前年比で 「改善」とした割合から 「悪化」した割合を差し引 、人件費の上 源・コモディティの価格の高騰(5 8 . 8 %) いた数値)は、前年より回復し、29.9 となった(図 4)。13 、 円高(5 4 . 0 %) 、 医療保険の負担増(5 2 . 4 %) 昇(5 5 . 1 %) 年の見通しは、さらに上昇して 38.6 となっており、日系 であり、その他の項目を大幅に上回った(図 5)。また、経 製造業の景況感予想は強気の見方をしていることがわか 営上の課題 : 販売抑制要因については、価格競争の激化 る。ここ 10 年間ほど DI 値はおおむね GDP 成長率と連動 、有力な競合商品の存在(4 7 . 7 %) 、差別化の (8 0 . 8 %) 図りにくさ(3 3 . 8 %)が主要な要因となった(図 6)。 中西部・イリノイ州の経済 して推移しており、13 年営業利益の改善を期待したい。 営業利益が前年よりも改善する理由としては、現地市 図 4 : DI 値でみた営業利益の推移と米国の実質 GDP 成長率 DIඩ 60 % 50 42.6 42.9 4.5 5 41.6 4.1 4.4 34.4 4.1 30 20 42.1 4.8 36.9 40 3.4 38.6 31.4 3.7 3.1 2.5 2.9 27.0 18.2 20.0 20.8 32.9 29.9 3.5 21.4 2.5 2.4 23.9 2.7 3 2 2.2 14.1 1 1.1 6.6 0 91 92 -0.2 93 94 95 96 97 98 99 00 01 02 03 04 Ŧ 05 06 -0.3 08 09 07 10 11 0 12 -1 -10.3 ଌଋGDPෳᆎĪ༃ī=ۦᄆ౻? -2 -16.6 -20 4 2.1 1.8 1.9 1.8 10 -10 6 55.7 53.0 -30 -3 -3.1 -40 -4 ဴਡDIඩ -41.8 ଌଋDIෳᆎ -50 -5 注: DI値とはDiffusion Indexの略で、 「改善」 すると回答した企業の割合から、 「悪化」 すると回答した企業の割 合を差し引いた数値。景況感などがどの方向に変化しているかを示す指標になる。2012 年、2012 年の実質 GDP 成長率はIMFの予測(2012年10月9日発表) 。 ※04年は調査を実施しなかったため、DI 値は03 年調査時点の見通しの数値。 図 5 : 経営上の課題(1)コスト上昇要因(MA) 図 6 : 経営上の課題(1)売上抑制要因(MA) 55.1 ఱॣྣĪࢣᅇĆᅇīɈ௫ீ ঈ੮ᆧĆĆ ʋʺʟɻʞɻ߆ݟɈ௫ீ 80.8 ࢻ߆ݟഈɈॗݛ 58.8 5.0 ޠയཹĆჹၝ࿚Ɉ݁ 54.0 ܟ ᄪഗྣ Īʄʕ˂ˋīɈ௫ீ ྀ༸ɅᅟȳɥࢮݢຑɈ উ߆ȯ 25.6 ဘᆔĆᆔฆ௫Ɉ ࡤ౫ࣅݛ ʨɼɺʹ˂ʃˋ௸ਐɈശ੭ 3.4 ۇᆫ။ঃĪʰ˃ʑʉɺīɈ ඐഝ ྀᇭ߄Ɉਲȯ 2.9 2.1 0% 3.9 1.6 3% ଜ౿࿚ĆࡳɅ࠲ȳɥ ඪɈฝȯ 52.4 3% ഝಉ ȷɈ഼ 33.8 ੇ်ݛɈూɤɅȩȯ 4.5 ࣸ෮ൿʋʑʠɈ௫ீ 47.7 ᄵᆵɄࢻਗ౿࿚Ɉശ੭ రɅɢɥဇ࿎ྡޮ 0.8 ၪଗ༑ॳੈຑɈ ੫Ɉউ߆ݛ 0.0 3.9 ȷɈ഼ 20% 40% 60% 80% 22.9 10.2 0% 20% 40% 60% 80% 100% Japanese Chamber of Commerce and Industry of Chicago 5 主要業界の動向 建設機械 執筆者 : 井上 容義 コマツ アメリカ KOMATSU AMERICA CORP. 1701 Golf Rd., Suite 1-100, Rolling Meadows, IL 60008 Tel:(847)437-5800・Fax:(847)437-5814・www.komatsuamerica.com コマツアメリカは、建設・鉱山機械、産業機械メーカーであるコマツ( (株)小松製作所)の米国現地法 人であり、北米地域における統括本社の役割を担っています。米国内に 3 つの工場、開発拠点、および 広範な営業・サービス拠点を有します。品質と信頼性を基本に、建設・鉱山機械部門では、フルライン メーカーとして、小型建機から 300 トン級の積載量を誇る超大型オフロードダンプトラックなどの鉱山 機械に至るまでのラインナップを取り揃え、産業機械部門では、サーポプレス、プラズマ切断機、フォー クリフトなど、お客様の生産性向上に貢献しています。 米国における建設機械マーケットの動向 2 0 1 2 年の米国における建設機械需要は、主要 6 商品 主要業界の動向 ̶ 建設機械 の台数ベースで対前年同期比約 2 0 % 増と、2 0 1 1 年の 車両増強投資の継続、オイル、シェールガスなどのエネ ルギー分野の堅調な需要の伸びが予想される為、2 0 1 3 年度も対前年約 1 5 – 2 0 % の需要増加を見込む。 約 4 5 % 増より伸び率は低下したが、引き続き需要は堅 調に推移した。 米国の建設機械需要は景気の循環と共にアップダウン を繰り返している。過去にはそれぞれ 1978 年、88 年、 中西部マーケットの動向 中西部においては、2012 年の建設機械需要は、主要 6 商品の台数ベースで対前年同期比約 20% の増加と全米と 98 年と 10 年周期で需要のピークを迎えていたが、2006 同様の傾向。中西部の建機需要は全米需要のおよそ 25% 年住宅バブルの崩壊により直近のピークは 2005 年の約 6 を占めており、業種別需要構成としては農業分野向けの 万 5 千台となっている。2008 年のリーマンショック後、 需要が全米平均と比較して高い。2012 年の業種別伸び率 需要は急速に落ち込み、2009 年には過去最低レベルの 2 としては全米同様にレンタル分野が高い伸びを示した他、 万台弱までに減少したが、2010 年にエネルギー分野や 住宅部門や道路建設などに代表されるインフラ部門、エ レンタル会社向けの伸長により需要が増加し、2012 年 ネルギー部門などが伸びた。 (図 1) まで 3 年連続で需要増となっている。 2013 年に関しては、全米の傾向と同様に住宅分野と 建設機械需要は従来、住宅及び商業施設建設着工件数 非住宅分野が中西部の需要を牽引すると予測される。特 と強い相関があった。しかし 2 0 0 6 年の住宅バブル崩壊 に 2012 年の住宅分野の需要はピーク時と比較して未だ 後はこの主要 2 分野の構成比が落ち、石油やシェールガ に 4 割程度に留まっており、2013 年以降の回復を期待し ス田などのエネルギー分野向けが新たな需要の牽引役に ている。またノースダコタ州のバッケン油田に代表され なっている。またリーマンショック後は建設機械の主要 るエネルギー分野は過去の需要からみると既に高いレベ 顧客である土木建設会社の景気先行き不安が根強く、機 ルにあるが、パイプライン敷設向けなどの需要は堅調に 械購入からレンタルにシフトする傾向が大きくなってい 推移すると考えている。 る。レンタル会社は 2 0 0 9 年の不況期にレンタル車両を 注 : 文中の年は全て 4 月から翌年 3 月までの会計年 大幅に削減したこともあって、レンタル会社向けの需要 図 1: 米国における主要建設機械の需要推移(台数ベース: 主要6商品ベース*) も増加してきている。その反面、安価なシェールガスの ౘ 100,000 台頭により発電に使用される石炭の需要が落ちたため、 マイニング分野が対前年減となった。 2 0 1 3 年見通しについては、新聞報道にもある通り 2 0 1 2 年末から住宅分野の回復が顕著になっており、住 宅価格上昇を伴って住宅着工件数は 2 0 0 7 年以来となる 年率換算で 1 0 0 万戸に届く見込みである。1 0 0 万戸は住 宅着工件数のベンチマークとなっており、今後も安定し て件数が伸びると見ている。非住宅分野の商業施設も同 様に空室率が減少し、価格が上昇している。主要 2 分野 の需要が戻ることに加え、レンタル分野の更新需要及び 6 ᆎ!% ᅟĪ૾ī ൎ༃ᆎ&Ī૾ۦī 100% 50% 80,000 0% 60,000 -50% 40,000 20,000 0 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 * 主要 6 商品 : 油圧ショベル、ブルドーザー、ホイールローダー、ダンプトラック、 アーティキュレート・ダンプトラック、モーターグレーダー 工作機械 執筆者 : 静井 茂 東芝機械 TOSHIBA MACHINE CO., AMERICA 755 Greenleaf Ave., Elk Grove Village, IL 60007 Tel:(847)593-1616・Fax:(847)593-0897・www.toshiba-machine.com 当社は北米地域において、東芝機械グループ製の高い生産性と高精度で定評を戴いている、射出成形機、 ダイカストマシン、スカラロボット、工作機械等の販売、サービスのほか、部品・ユニット等の当地調達 を行っています。1960年代初めからの駐在員事務所を経て、1974年4月に米国法人となってから、今年で 38周年を迎えました。現在の従業員は89名。ここシカゴに本社を置き、 カリフォルニア、 ニュージャージー ほか北米地域で計7拠点があります。東芝機械グループは、産業の基礎づくりに寄与し、時代の流れに迅 速に対応する柔軟な発想と高度な技術力で、お客様に高品質で信頼のおける機械を提供いたします。 米国における工作機械市場の動向 あるが、部品の大型化に伴い、加工依頼先に変化が生じ始 めた様子で、WI 州や OH 州にも大手掘削メーカーからワー ク契約が流れている。また、シェールガスに伴いシェール 昨年 9 月には全米最大の IMTS 展示会の関係で急激な需 オイルも注目を集めており、オイル & ガス関係は堅調の 要が生じ $ 7 0 0 M に達する勢いであったが、その他の月 まま 2013 も推移すると見られている。シェールガスが増 を見ると大きな動きは無く、$ 4 0 0 M 〜 5 0 0 M の間を上 えると鉱山機械(石炭)がダウンすると言われており、建 下した。月平均では $ 4 6 7 . 1 M/2 , 3 2 9 台と言う結果で、 設機械・鉱山機械の部品加工業者にとっては難しい 1 年と (AMT 調べ) 変動の少ない 1 年となった。 なりそうである。BP 社の調査では 1900 年を 100 とする 業種別でみると、米国エネルギー市場、特に天然ガス と 2030 年は 200 であり、倍のエネルギー消費量となる予 生産の拡大は、鉄鋼需要(パイプライン、油井管)を招き、 想で、これに向けて原子力以外の発電、特に火力発電、ガ 2 0 1 3 年もこのまま継続する見通しである。天然ガス生 ス発電などが注目を浴びており、これまでのクリーンエネ 産と輸送インフラの構築の拡大が期待される為、鉄鋼需 ルギーの動きは少しトーンダウンした格好で、化石燃料に 要も含めてポンプ・バルブ業界もしばらくは堅調である よる発電が主体となっていく様子である。 と思われる。 主要業界の動向 ̶ 工作機械 2 0 1 2 年の米国における工作機械の内需(消費)は、 $ 5 , 7 0 5 . 5 8 M で前年比 2 . 6 % アップの結果となった。 半導体は好調で、TI 社は 2 0 1 3 年第一四半期で利益、 一方、風力発電は下降傾向にあり、米国内での需要は 売上とも市場予測を上回る結果であったと報告された。 低調のまま推移すると見られている。現在、風力発電の 2 0 1 3 年の見通しとしては鉄鋼が横這い、住宅は回復 発電量は全体必要量の約 3 % 程度を占めている程度で、 とみられ、内需復興型の天然資源開発に自動車の好調さ 今後増える傾向には無い状況と悲観しているメーカーも が加わる形の 1 年と見込まれる。経済成長も 2 % 程度を ある。デンマークに本社がある VESTAS 社ではコロラ IMF では見ており、新興国と米国が世界経済を牽引する ド州のタワー工場を閉鎖する予定である。 と期待されている。 建機・鉱山機械関連は横這いの状況で、キャタピラー 社の報告では今年後半までは生産調整(減産)が続き、加 工業者へのワーク契約量もこのまま下降すると見られて いる。 航空機は今年も堅調を見込まれているが、急激な需要 増加は見込まれていないものの、ジェットエンジン関連 中西部市場の動向 2013 年 1 月 の 米 国 工 作 機 械 需 要(AMT 調 べ )は、 $370.62M であり前月比 26.5% ダウン、2 月は $385.89M であり前月比 5.7% アップしたが、2012 年平均には及ばず 低調なスタートになった。 でこれから需要が上がって来ると期待されている。特に 1 月 の 中 西 部 工 作 機 械 市 場 は、North Central East: コミュータクラスのエンジン需要が多いが、更なる設備 $98.54M、及び North Central West: $72.41M で、この 2 投資が期待出来るほどは需要がまだ見えてきていない。 つの地域を足した $170.95 は全体の 46% となり、依然と 自動車は依然好調を持続しており、各社大型投資が予 して中西部は大きな市場として位置付けられている。2 月 定されている。MI 州では GM が大型投資を 2 0 1 3 年も は East: $111. 92M、West: $80.22 Mとなり、全体の 49. 継続しており、同州の工場に $ 3 8 M を投資、新たなライ 8% を占めている。 ンを作り雇用を促進する計画で、MI 州政府も援助する 予定である。 この地域には重厚長大と呼ばれる加工部品から小さな 自動車部品加工まで様々な業種が揃っている為、かなり オイル & ガスは好調を維持する見通しであるが、全体 堅調に見えるが、実際は自動車関連が非常に強くまた好 としては少し緩やかな上昇となると予想されている。その 調であり、中西部の景気を牽引する形となっている。重 中でも“オフショア”と呼ばれるオイルリグ関係が好調で 厚長大の旗頭であるキャタピラー社(IL)では、鉱山向け Japanese Chamber of Commerce and Industry of Chicago 7 重機の需要低下が影響しているとのことで 2 0 1 3 年の利 他社においても同様である。 益予想を 1 株あたり $ 7.0 0 と下方修正した。同社では一 中西部では特に東側が自動車・航空機、西側が重厚長 時的な下方修正との見方を示しているが、鉱山機械の需 大関連の産業が多く、この構造による景気の格差は避け 要低下は今後も避けられない見通しで、この状況は競合 られない状況である。 図 1 : Total U.S. Manufacturing Technology Orders Uipvtboet 911-111 811-111 Total Order Value 3 Month Moving Average 12 Month Moving Average 711-111 611-111 511-111 411-111 311-111 主要業界の動向 ̶ 工作機械・機械部品 211-111 1 :: 機械部品 11 12 13 14 執筆者 : 15 16 尾関 雄二 17 18 19 1: 21 22 23 24 ユニタイト UNYTITE, INC. One Unytite Dr., Peru, IL 61354 Tel:(815)224-2221・Fax:(815)224-3434・www.unytite.com 1986年ボルト・ナット販売会社として設立、1990年に製造工場を稼動、1995年より機械加工を加えた自 動車部品の生産、圧造技術を基本に熱間、冷間、複合鍛造から機械加工を加えたコンポーネント組み立て まで一貫体制にて建設、自動車、建機などの分野に幅広く活動しております。 ボルト・ナットは機能部品・部材を締結する事でそれらの部品に求められる性能を発揮する縁の下の力持ちであり、 あらゆる産業に使用されるため、その業界の経済状況や動向を反映している。当記事では、産業を支えるボルト・ナッ トおよび熱間・冷間鍛造部品を生産する素材メーカーの視線を以って米国市場の動向を検証すると共に、弊社が主に供 給させて頂いている四つの業界の動向をレポートしたい。 建設用市場 弊社は比較的大型のボルト・ナットを生産しており、高 8 マンショックで建設投資は再び急速に減少、3 年後の 2010 年には8億Sq-ftとピーク時の40%まで落ち込んだ。2011年、 層ビル・架橋・発電所・病院・学校等の非住居建設に使用 2012 年は年率 5 〜 10% の回復を示していたが、それでも されている。非住居建設は景気に最も影響を受け、景気が 2012 年末現在ではピーク時の 45% に留まっている。 (図1) 良くなるとショッピングモール・娯楽施設・ホテル・カジノ・ 売れるボルト・ナットのサイズで、どの様な建築物件が 製造工場への建設投資が盛んに行われる。全米の非住居建 多いのかも経験則で分析することが出来る。民間商業用ス 設の着工延べ床面積は、2000 年に 20 億スクエアーフィー ペース、例えばショッピングモール・比較的低層の建屋・ ト(Sq-ft)相当となり最初のピークを迎えた。その当時はラ 事務所ビルには主に 3/4" のボルトが使用される。架橋に スベガスには次から次へと新しいホテルが建ち、パリス、 は 7/8" が中心に使用され、高層ビル・公共施設には 1 〜 1 べラージオ、べネチアン、更に野球場、バスケットボール 1/8" が主に使われている。リーマンショックの 2008 年以 ニュー のスタジアムが建設された。そして2001年9月11日、 降の 4 年間は、3/4" の需要が大幅に減り、7/8" と 1" の需 ヨーク貿易センタービルを狙った同時多発テロにより、高 要が増えた。これらのボルトのサイズから民間投資が細り、 層建築・大型建築計画の殆どが開発を凍結される厳しい時 公共事業が増えた事が窺える。米国商務省のデータによる 代を迎える。再び建設投資が増えるのが 3 年後の 2004 年で と、2006 年に公共建設投資の割合が 22%(民間投資 78%) 2007 年には 19 億 Sq-ft まで回復したが、 2008 年のリー あり、 であったのが 2009 年に 35%、2010 年には 38% と大幅に 増えており、政府の公的資金による建設が増えた事が裏付 が管理された国産品の需要が増え、更にシェールドオイ けられる。政府の公共投資により架橋・発電所・学校・裁 ル掘削事業への需要がカナダ、オハイオ州、ペンシルベ 判所・ソーラー発電等のプロジェクトの建設が全国で進め ニア州からも出てきており、納期に追われる程まで景気 られ、連邦・州の税金を使った公共事業は Made in USA の が回復して来た。絶対量の増加と国産品需要増が、向こ 建築資材を使用する括りがあるため、市場規模が半減して う 5 年位は期待出来ると言われている。 いるのにも拘らず国内品の需要は維持されており、我々国 内メーカーは恩恵を受けている。また、昨年後半より民需 自動車部品産業 の動向を示す 3/4" の需要が伸び始めており、公共事業に加 弊社の場合、2 0 1 2 年は年初予測していなかった 3 0 % えて今年は民需の伸びが期待出来る。大手メーカーが海外 強の増産となり、多くの自動車部品メーカーも経験され での生産を国内に戻す工場建設が始まっており、更に政府 た 1 日 2 4 時間週 7 日稼働を行った。2 0 1 3 年に入り円高 は全米に 7 万を超える老齢化した橋の補修工事にも言及し から円安に反転し 1 0 0 円 /$ に迫っているが、日系メー カーにおける現地化の動きは止まる様子がない。弊社で も新規受注と多くの見積案件を抱え、現状の設備では対 おり、2013 年から 2014 年に掛けて非住居建設の本格的な 応出来ず、設備投資を迫られている。また、今年は各社 回復がかなり期待出来る状況になって来ている。 共、従来品の増産と新規受注品の立上げを同時に行う忙 しい年になると見込まれる。米国での自動車販売台数は 石油精製・化学プラント産業 6 ヵ月連続で年率換算で 1 5 0 0 万台を超えており、日系 2010 年に起きた BP 社のメキシコ湾深海油田での原油 自動車メーカーは各社とも販売予想台数を上方修正して 漏れ事故以来、オイルリグ・石油精製プラントで使われ おり、2 0 1 3 年は 1 6 0 0 万台を超えるとも言われている。 る部品に対する品質要求が強化されている。弊社は主に パイプを繋ぐボルト・ナットを供給しているが、ここ 15 風力発電産業 年程は中国・韓国・台湾からの 30% 以上安い低品質の部 2 0 3 0 年までに再生可能エネルギーによる電気供給を 品が市場を圧巻し、我々国内メーカーは殆ど納入が出来 全米の電力需要の 2 0 %( 3 0 万 MW まで引き上げるとす ない状況であった。しかし事故以来、品質の高い、履歴 るオバマ政権の方針で、助成金制度、風力発電への税制 主要業界の動向 ̶ 機械部品 ている。グラフ(図2)にも示されている様に、昨年末からの 非住居建設着工面積は過去三回の回復期の動向に良く似て 図 1: 米国建設投資額(商務省$Million) 27-111-111 公共 民間 25-111-111 23-111-111 21-111-111 9-111-111 7-111-111 5-111-111 3-111-111 13 14 15 16 17 18 19 1: 21 22 23 Japanese Chamber of Commerce and Industry of Chicago 9 措置が取られている。具体的にはクリーンエナジー産業 2 0 3 0 年に風力発電能力 3 0 万 MW を達成するには年間 を助成する新規投資への補助金、風力発電事業に対して 1 万 4 千 MW、タワー数にして 7 〜 8 , 0 0 0 基を今後 1 7 年 は発電(kwh)に対して 2 . 2 セントの税額優遇制度(PTC) 間建て続ける計算になるが、政府の長期コミットメント が与えられている。この補助金を利用して Vestas を始め が無いため、風力発電ファームを作る事業者の投資を鈍 とする、Siemens、三菱重工(建設途中で計画中止)など、 らせている。風力発電は、本来発電コストが天然ガス発 世界の大手風車メーカーが米国に生産拠点を建設した。 電・火力発電よりも高く、補助金・優遇税制が無ければ 弊社もこの助成金制度を利用して、風力発電タワーに使 成り立たない事業であり、今後とも国民の税金を投入し われる大型ボルト(3 6 〜 4 8 mm)が生産出来る設備を導 て継続するのかとの議論もある。排気ガスが比較的少な 入した。2 0 1 2 年度末で PTC が打ち切られる予定だった いシェールガスが、大量に使用できる安価なエネルギー 2012年には過去最高の年間1万3千MWが建設され、 ため、 源として脚光を浴びる中、オバマ政権一期目からクリー 米国の風力発電能力は 6 万 MW となり、全米需要の 3 . 5 % ンエナジーとして注目され、その間発電能力を 2 . 5 倍に を供給している。PTC はその後、2 0 1 3 年 1 月に 「2 0 1 3 して来た風力発電も長期展望が待てなくなり、将来が分 年度に着工した風車まで」と延長された。 (図3) からなくなって来た感がある。 主要業界の動向 ̶ 機械部品 図 2: Total U.S. Sq Footage of Non-Residential Construction Starts. Through November 2012 (EW Dodge) 2,200,000 Sq Feet / Rolling 12 Months 1,0001 ,000 Sq Feet / Rolling 12 Months . 2,100,000 2,000,000 CAGR 10.4% 1,900,000 1,800,000 1,700,000 1,600,000 1,500,000 1,400,000 1,300,000 1,200,000 1,100,000 1,000,000 900,000 800,000 700,000 . 600,000 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 Year Annual Capacity Installations, MW 図 3: U.S. Annual and Cumulative Wind Power Capacity Growth (Utility Scale Wind) 81-111 3Q Capacity Installations Cumulative Capacity 2Q Capacity Installations 4Q Capacity Installations 1Q Capacity Installations 60,007 60,009 60,000 Wind Power Capacity (MW) Annual Capacity Installations 50,000 46,930 40,283 40,000 35,068 30,000 25,065 20,000 16,702 8,993 10,000 4,147 4,557 6,222 11,450 6,619 1 12 10 13 14 15 16 17 18 19 1: 21 22 23 24 Cumulative Capacity, MW Through End 1999 844 2 ,385 2000 71 2 ,456 2001 1 ,000 4 ,147 2002 411 4 ,557 2003 1 ,666 6 ,222 2004 396 6 ,619 2005 2 ,374 8 ,993 2006 2 ,457 11 ,450 2007 5 ,253 16 ,702 2008 8 ,362 25 ,065 2009 10 ,006 35 ,068 2010 5 ,216 40 ,283 2011 6 ,820 46 ,930 2012 13 ,131 60 ,007 鉄鋼 執筆者 : 成田 和信 米国三井物産 MITSUI & CO.(U.S.A.), INC. 200 E. Randolph Dr.,Suite 5200 Chicago, IL 60601-7125 Tel:(312)540-4030・Fax:(312)540-4026・www.mitsui.com Mitsui & Co.(U.S.A.),Inc.: 米国三井物産( 株)シカゴ鉄鋼課として当社グループの多種多様な 事業知見から生み出される総合力と、当社が持つ「マーケティング」 「ファイナンス」 「ロジステック」 「リ スクマネジメント」「IT・プロセス構築力」の 5 つの機能を組み合わせ、お客先のさまざまなニーズにお 答えするよう、又、1959 年に当地にて営業開始した歴史を踏まえ、日米間の橋渡し役を少しでも務め られるよう日々活動しております。 鉄鋼業界概観 2 0 12 年の世界経済は、欧州の債務危機が 1 年を通じて大きな影響を与えた年であった。EU の財務緊縮が欧州経済停 滞の主因となるとともに、ユーロ安や欧州諸国の輸入減少を通じて世界経済減速の要因ともなった。欧州向け輸出の鈍 化につれて、中国やアジア等新興国経済も減速した。 宅産業等が年後半漸く回復し始めたが依然低い水準に留まり、輸入鋼材の影響もあり過剰な供給が継続、2012年の鉄 鋼生産量は若干の伸びがみられたに留まった。20 1 3 年に入り、強制歳出削減の影響への懸念はあるものの、自動車や エネルギー産業の堅調さに加え、住宅産業が大幅に回復してきており、如何に供給過剰を克服できるかが今後の課題と なる。 需給動向 鉄鋼出荷比率の最も大きな割合を占める(40%) (図1)建 に加え、輸入鋼材の増加もあり、2012 年の鋼材見掛消費 量(図 6)は約108百万ネットトンと2011年比で8%程度増加、 設業界においては、住宅着工件数(図2)や民間非住宅建築支 米国鉄鋼ミルの製鋼操業率(図7)は 75% と前年より下落し 出(図3)の統計にも見られるように、2012 年は 2011 年比 た。尚、2013 年に入り、4 月までの米国鉄鋼ミルの粗鋼生 でそれぞれ 28%、15% の増加となり漸く回復し始めた。 供給過剰が継続、 産量は前年同期比で7.6%減となっており、 2013 年に入り、住宅着工件数の 3 月までの統計では、 主要業界の動向 ̶ 鉄鋼 2 0 12 年の米国鉄鋼業界は、回復を続ける自動車産業、高水準を維持するエネルギー産業等の好調に加え、建設や住 市況も回復の糸口を見出せずにいる状況となっている。 前年同期比で 36% の増加となっており、着実な回復が見 られる。 自動車業界においては、2012 年は北米自動車生産が前 年比約 19% アップの 15.4 百万台となり、2007 年のレベ ూ1ćᅟࣞ์ޢݷᇉ 図1: 需要業界鉄鋼出荷比率 ルにまで回復(図4)。トヨタ、ホンダが東日本震災、サプラ 8% Energy イチェーン寸断の影響に伴い生産減となった前年から大幅 に回復、デトロイトスリー 3 社全てにおいても生産台数が 増加した。2013 年の北米自動車生産は、 2012 年比で更 12% Machinery and Equipment に 3% 以上伸びる見通しとなっており、足元の鉄鋼需要を 支えている。 25% Automotive 4% Container 4% Other 機械関連産業については、米国商務省の統計では、 2012 年の機械受注は 2011 年比で 4% 程度の減少となった 4% Appliances が、2013 年に入ってからは 3 月までの季節調整済統計で 前年同期比 6% 程度の増加となっている。 40% Construction エネルギー産業については、2012 年は原油価格が総じ 3% National Defense and Homeland Security て堅調に推移する一方、シェールガスの生産増加を受け天 然ガス価格が低迷、米国内の掘削用活動リグ数は石油井が 出典 : American Iron and Steel Institute 増加するも、ガス井が大幅に減少、2012 年末時点で 1,762 機となり、2011 年末の 2,007 機から大幅な減少となった。 こうした需要動向を受け、供給面で 2012 年の米国粗鋼 生産量が約 98 百万(図5)ネットトンと約 3% 増加したこと Japanese Chamber of Commerce and Industry of Chicago 11 図3: 民間非住宅建築支出 図2: 米国住宅着工件数 (Value of Private Non-residential Construction Put in Place) ಫট ݍʡ˃ 1,000 4,500 4,000 800 3,500 3,000 600 2,500 2,000 400 1,500 200 1,000 08 09 10 11 12 08 主要業界の動向 ̶ 鉄鋼 出典 : U.S. Department of Housing and Urban Development 図4: 北米自動車生産台数 09 10 11 12 09 10 11 12 11 12 出典 : 米国商務省 図5: 米国粗鋼生産量 ಫ ಫNT 16,000 110,000 15,000 100,000 14,000 90,000 13,000 80,000 12,000 11,000 70,000 10,000 60,000 9,000 50,000 8,000 40,000 7,000 30,000 6,000 08 09 10 11 12 08 出典 : WardAuto 出典 : World Steel Association 等 図6: 米国鋼材見掛消費量 図7: 米国鉄鋼メーカーの製鋼操業率 ಫNT % 120,000 85 110,000 80 100,000 75 70 90,000 65 80,000 60 70,000 55 60,000 50 50,000 45 40,000 08 09 出典 : World Steel Association 12 10 11 12 40 08 出典 : AISI 09 10 電気・電子機器 執筆者 : 川合 敏生 三菱電機 MITSUBISHI ELECTRIC AUTOMATION, INC. 500 Corporate Woods Parkway, Vernon Hills, IL 60061 Tel:(847)478-2100・Fax:(847)478-0328・www.meau.com 三菱電機オートメーション社は、生産用の機械や設備に組み込まれる三菱電機製産業用制御機器に関する 米国での製造、販売、サービスの拠点として1997年に設立し、15年が経過しました。現在ここイリノイ 州を本社として、米国、カナダ、メキシコなどに計8 ヶ所の支店を有し、米州の各製造業の皆様向けに製 品やサービスを提供しています。常にお客様の視点とCSRに立脚した行動を基本に、米州の企業と地域社 会の発展に貢献してまいります。 昨今、生産財に関連する主要市場の動向を見ると、日本国内ではアベノミクスの設備投資への波及効果にはまだ時間を 要し、中国では過去の過剰投資の影響などから、生産財需要の急回復は見込めない状況にある。また、欧州に関しても、 債務危機リスクや新興市場向け輸出の減速等から早期の復調は厳しいと思われる。こうした中、米州市場は自動車需要の 増加やエネルギー等の社会インフラ関連投資の拡大、及び米国製造業の国内回帰の動きなどから、相対的に需要伸長への 製造業の動向とグローバル市場における役割について述べてみたい。 各種指標に見る米国市場の現状 但し、機械や通信機器など一部の産業の受注は依然爬行状 IMF が 4 月に発表した、2013 年の世界主要各国・地域 態にあること、3 月の失業率(図4)は 7.7% と未だ改善途上 の GDP 伸長率の見通し(図1)によれば、米国は連邦歳出の であること、雇用者数が安定した増加傾向に無いことなど 強制削減措置や増税等の下方圧力があるものの、住宅市場 から、引き続き今後の指標動向にはより注視が必要である。 (2011年: 1.8%) や個人消費の回復基調などから前年比1.9% と、前年とほぼ横ばいながら、主要先進国の中では最も 主要業界の動向 ̶ 電気・電子 期待感が高まっている。2013年も第1四半期を経過し、製造業に関連する各種指標が発表されたことから、今後の米国 中西部の状況 。 高い伸長が見込まれている(日本 : 1.6%、ドイツ : 0.6%) イリノイ州を含む北中西部は、米国内では北中東部に さらに、この傾向は翌年以降も継続するとの見方から、 続いて製造業の占めるウエイトが大きい地域であり、機 2014 年においては 3.0% への拡大が予想されている。ま 械・装置の生産額では米国全体の約 2 割を占めている。米 た、2013 年も第 1 四半期を経過したが、民間設備投資に加 国製造技術組合(USMTO)の統計によれば、北中西部に え、米国の生産財関連指標によれば、耐久財受注(図2)、鉱 おける直近の 2013 年 1-2 月累計の金属加工機械関連の受 工業生産指数(図3)においても、昨年の第 3 四半期の半ば以 注実績は、前年同期比、前月比の両伸長率とも米国全体 降、総じて増加傾向を維持してきている。特に耐久財受注 の平均以上(平均比各+ 8.7%、+ 7.0%)で推移しており、 では裾野産業の広い航空機、自動車分野での増加が寄与し 北中東部とともに米国需要を牽引する役割を担っている。 ており、今後この分野での設備稼働率の上昇が期待される。 同地域における製造業関連の主要業種としては、食品・ 図1: 実質国内総生産(GDP) 10 14年 13年 8.08.2 8 6 4 5.3 3.3 4.0 1.9 2 世界全体 6.2 5.7 5.9 5.5 インド ASEAN5カ国 3.0 1.6 1.4 0 -2 5.7 米国 日本 1.1 -0.3 ユーロ圏 0.6 1.5 ドイツ 0.9 -0.1 -1.5 フランス イタリア 0.5 0.7 1.5 英国 新興・途上国 中国 Japanese Chamber of Commerce and Industry of Chicago 13 飲料・包装・自動車などが、イリノイ州、ウイスコンシ ・コア技術の蓄積とキーパーツの内製化 ン州、ミネソタ州、ミズーリ州などに集積しているため、 ・IT 技術活用による現場の可視化 昨今の市況から今後耐久財や個人消費の回復に伴い、加 (品質管理、予防保全の強化) 工・組立・食品・包装等の分野での伸長が期待される。 ・省エネへの意識改革と取り組み強化 昨今、一部の業種において、新興国におけるカントリー グローバル市場における米国製造業の役割 リスク回避のため、製造機能を米国内に戻す動きもある 米国内で従来から競争力があり、今後更に拡大が期待 が、米国内の製造拠点がマザー工場として位置付けられ される業種としては、航空機、自動車、医療、エネルギー るためには、技術と人材の蓄積が不可欠である。加えて、 2012 年、 などが挙げられる。特に自動車分野においては、 米国が過去から得意とする高付加価値型産業において、 好調な新車販売に支えられ、米国生産台数は 1 0 百万台 いかにしてコスト競争力を高め、同分野での強みを他の を上回り、今後も自動車各社による米国内での能力増強 産業に対して安価に転換・供給できるかが課題と考える。 主要業界の動向 ̶ 電気・電子 や、メキシコなど周辺国への生産拠点の拡大が計画され グローバル市場の急速な需要変動に追従しつつ、根幹 ている。こうした好調分野において、生産用に様々な機 となる技術や付加価値をどこに求め、これをどう継承し 械、装置等の需要が期待されるが、米国製造業が将来に ていくか。強い米国製造業の基盤確立には更に時間を要 渡り持続的な発展を実現するためには、以下の項目を一 するものと思うが、一方で、日本の製造業はこれにどう 層推進する必要があると考える。また、その推進過程で 関わり、あるべき姿として何を目指すのか。中・長期的 は、その他関連する生産財の需要も誘発されることから、 な戦略に基づく判断と行動が一層重要になってくる。 新しい製造業のモデルとして、グローバル市場に大きく 貢献する可能性もある。 図2: Durable Goods Manufacture’ s Orders(耐久財受注) $Billion 240 230 220 229 224 215 210 215 218 221 200 232 228 217 219 221 Sep. Oct. Nov. 98.0 98.1 220 199 190 180 Feb. Mar. Apr. May Jun. Jul. Aug. Dec. Jan. Feb. 図3: Industrial Production Index(鉱工業生産指数) 100 99 98 97.3 97.2 97 96 97.9 97.3 96.4 97.2 97.0 99.1 99.5 98.0 96.8 95 94 Mar. Apr. May Jun. Jul. Aug. Sep. Nov. Oct. Jan. Dec. Feb. Mar. 図4: Unemployment Rate(失業率) % 8.4 8.3 8.2 8.1 8.0 7.9 7.8 7.7 7.6 7.5 7.4 14 8.3 8.2 8.1 8.2 8.2 8.3 8.1 7.8 7.9 7.7 7.8 7.9 7.7 Mar. Apr. May Jun. Jul. Aug. Sep. Oct. Nov. Dec. Jan. Feb. Mar. 金融 執筆者 : 太田 智之 みずほ総合研究所 MIZUHO CORPORATE BANK, LTD. 311 S. Wacker Dr., Suite 2020, Chicago, IL 60606 Tel:(312)855-1111・Fax:(312)855-8200・www.mizuho-fg.co.jp みずほコーポレート銀行シカゴオフィスの使命は、中西部に根付いたきめの細かい金融サービスを通じ て、 当地の日本企業・米国企業のご発展をお手伝いすることです。事業資金のご調達・資金運用・外国為替・ リース・証券化等、幅広いニーズにお応えすべく努めて参ります。また格段に拡がったお客様のネット ワークを活かしながら、日米両企業の事業提携等、積極的にご提案申し上げて参ります。みずほは世界 最大級の金融グループとして、お客様に常に最先端の金融サービスを提供すべく邁進してゆく所存です。 米国みずほ証券は、NY・シカゴ・ロンドンにオフィスを有し、米国債券プライマリーディーラー・ア ジア株式・金融先物等の業務において高品質金融サービスを提供して参ります。 米国経済の回復力は未だ力強さに欠けるものの、景気の足かせとなっていた家計のバランスシート調整は着実に進 展している。危機の震源地だった住宅市場も回復に転じ、米国経済正常化に向けた環境は着々と進んでいる。 2 0 1 3 年の米国経済を展望すると、3 月に発動された歳出強制削減などの影響から、年央にかけて成長率は一旦減 金融政策については、FOMCメンバーの間で、現行の資産購入策見直しを主張する意見が強まっており、年内の 資産買い取りペース削減・終了が現実味を帯びつつある。FRBの政策転換が意識される中、今後、長期金利は緩や かな上昇局面に転じ、ドル円相場は円安基調で推移することになるだろう。 自律回復に向けた環境整備が進む米国経済 住宅バブル崩壊をきっかけとした金融危機から丸 5 年 金融政策の新機軸を矢継ぎ早に打ち出した RBF 米国経済が正常化に向けた歩を着実に進める一方、雇 が経過した。米国経済の回復力は未だ力強さに欠けるも 用の改善ペースは極めて緩慢なものにとどまっている。 のの、自律回復に向けた環境整備は着々と進んでいる。 失業率は 7 % 台半ばと、FRB が適正と考える水準(5 . 2 実際、景気低迷の主因であった家計のバランスシート 〜 6 . 0 %)を未だ大きく上回っているのが現状だ。 調整はかなりの程度進展した。債務削減に加え、株価や 雇用の最大化を政策目標に掲げるFRBは、2 0 1 2 年 住宅価格の上昇で家計が保有する資産の価値が大きく増 9 月、住宅ローン担保証券(MBS)を月 4 0 0 億ドル購入 加したからだ。資産から負債を差し引いた家計の純資産 「労働 する、いわゆる量的緩和第 3 弾の実施を決定した。 額は、今や 66 兆ドルと既往ピークに肩を並べる水準まで 市場の見通しに大幅な改善がみられるまで」と具体的な 回復している(図 1)。給与税減税の失効など年間 2000 億 期限を定めない、事実上の無制限買い取りである。 ドル(日本円にして 20 兆円)にも及ぶ負担増が年初に実 12月のFOMCでは、 期限を迎えるオペレーション・ また、 施されたが、その影響が今のところ限定的なのも、こう ツイストに代わり、残存期間 4 年以上の長期国債を追加 したバランスシートの改善が背景にある。 今後についても、資産価格の上昇が景気回復を後押し 購入することを決定。現在、国債と MBS を合わせ、毎月 850 億ドルもの資産買い取りを継続中だ。 する状況が続くとみられる。とりわけ、住宅市場は、低 さらに、同会合において、低金利政策に関するガイダン 金利に支えられた堅調な需要を背景に、需給が逼迫傾向 スが、従来の期日を示す方法から、具体的な指標とその水 にあり、年後半にかけて住宅価格の上昇ペースはさらに 準を明示する方法へと変更された。低金利解除の条件とし 高まるとの見方が有力だ。 て、①失業率 6.5%、②インフレ率 2.5%、③長期のイン 住宅は、家計が保有する主要な資産の中でも最大の割 フレ期待安定の金融緩和策転換の 3 条件を示すことで、金 合を占め、かつ中・低所得層でも幅広い世帯が保有して 融政策の決定過程をより透明化し、市場参加者や国民が、 いるだけに、価格上昇の波及効果は侮れない。3 月に発 金融政策の道筋を予見しやすくしようとの狙いがある。 動された歳出の強制削減など、財政面からの下押し圧力 このように新たな手法を矢継ぎ早に導入してきたFRB はあるものの、住宅をはじめとした資産価格上昇が下支 だが、ここにきて FOMC メンバー内では、費用対効果 えとなり、米国経済が腰折れする事態は回避されるだろ の観点から、現行の資産購入策見直しを主張する意見が う。年終盤には、歳出削減の影響も徐々に和らぐほか、 強まっている。 海外経済の持ち直しなどもあり、米国経済は自律回復に 向けた動きを強めると予想している。 主要業界の動向 ̶ 金融 速すると見込まれるが、歳出削減の影響が徐々に和らぐ年後半には自律回復に向けた動きを強めるとみている。 事実、3 月会合の議事録によると、FOMC メンバーの 1 名が直ちに買い取りペースの削減を主張したほか、大 半のメンバーが雇用の改善を条件に、年末までの買い取 Japanese Chamber of Commerce and Industry of Chicago 15 り終了を容認していることが明らかになった。年内の買 それまで 1 ドル 80 円前後で推移していたドル円相場は、 い取り維持を主張するメンバーは 2 名と少数派である。 2013 年 1 月に 90 円を突破。4 月には、黒田日銀総裁が打 こうした状況に鑑みると、バランスシート拡大を通じた ち出した異次元とも言われる大胆緩和策によって、1 ドル 非伝統的な金融政策は、1 つの転機を迎えつつあるとい 99 円 78 銭と 2009 年 5 月以来、ほぼ 4 年ぶりの円安を記 えそうだ。 録した。足元では、米国経済指標の下ブレなどから、円 がやや戻す格好となっている(図3)。 長期金利は低位安定。為替は緩やかな円安基調 FRB による実質無制限の長期国債買い取りが続く中、 先行きについては、しばらく現行水準でもみ合いを予 想するものの、基調としては緩やかな円安継続がメイン 長期金利は低位で安定的に推移している。2013 年初には シナリオである。米国経済が、予想通り年後半に力強さ 景気回復期待の高まりなどから、10 年物米国債利回りが を増し、FRB が資産買い取りペースの削減など、現行金 一時 2.0% を上回る局面もみられたが、足元では経済指 融政策の見直しに着手する局面では、円安ペースが一時 標の弱含みを受けて 1.7% 前後で推移している(図2)。 的に加速することもあるとみている。 既述の通り、年央には歳出強制削減など財政面からの下押 主要業界の動向 ̶ 金融 しが意識されるため、当面は 2% を下回る水準で推移するだ 金融機関の収益は大幅改善 ろう。ただ、年終盤には自律回復への手ごたえが強まるとみ 米国経済の着実な回復を反映し、金融機関の業績は持 られるほか、FRB による資産買い取り額縮小の思惑も絡み、 ち直している。2 0 1 2 年の純利益は、1 4 1 3 億ドル(前年 金利は緩やかな上昇局面に転じると予想している。 比 + 1 9 . 3 %)と 2 0 0 6 年(1 4 5 2 億ドル)に次いで過去 2 ドル円相場は、2012 年末以降、安倍政権への期待や米 番目に高い水準となった。内訳をみると、金融市場の回 国の堅調な経済指標を受けて、急ピッチで円安が進んだ。 復を背景に投資銀行業務が好調だったほか、延滞率の低 図 2 : 米国 10 年債利回り 図 1 : 家計の純資産額 % 兆ドル 67.4 2.4 66.1 65 2.2 60 2.0 55 1.8 50 45 1.6 40 1.4 35 0 02 04 06 08 10 12 1.2 1/12 出典 : FEB・ 注 : 純資産 = 総資産 4 7 10 1/13 4 出典 : Bloomberg 図 4 : 資産規模別にみた純利益の回復状況 図 3 : ドル / 円相場 円/ドル 2006年=100 100 $100億以上 100 95 $10-100億 $10億未満 80 60 90 40 20 85 0 80 -20 75 1/12 4 出典 : Bloomberg 16 7 10 1/13 4 -40 06 07 08 出典 : 米連邦預金保険公社 09 10 11 12 ༃ 下や貸出債権良化に伴う貸し倒れ引当金からの戻し入れ 過去最高益並みの利益を計上する一方、資産規模 1 0 億 益が全体を押し上げた。その一方で、商業銀行業務は伸 ドル未満の中小金融機関は、2 0 0 6 年対比で 7 割程度を び悩んでいる。貸出残高は増加しているものの、激しい 戻したに過ぎない(図 4)。主要顧客である中小企業の不 貸出競争を映じて、利ザヤの縮小傾向に歯止めがかから 振のほか、都市部に比べて住宅市場や商業用不動産市場 なかったことが理由である。イリノイやインディアナ、 の戻りが弱いことも影響していると思われる。その結果、 ケンタッキーなど中西部 6 州の金融機関についても、事 651行とピーク(2008 経営に問題を抱える金融機関数は、 情はほぼ同じだ。 年 : 8 8 4 行)から減少したとはいえ、今もなお多い。こ れは 2 0 0 6 年(5 0 行)の 1 3 倍に相当する数だ。こうした なお、金融機関全体の業績が持ち直す中、規模によっ てその改善ペースが異なる点には注意が必要である。事 中小金融機関に、景気回復の恩恵が行き渡るまでには、 実、総資産 1 0 億ドル以上の大・中堅金融機関が、ほぼ まだしばらく時間がかかるとみた方がよいだろう 保険 執筆者 : 清水 優 米国日本生命 20 N. Martingale Rd., Suite 150, Schaumburg, IL 60173 Tel:(312)807-1100・Fax:(866)860-7511・www.nipponlifebenefits.com 日本語カスタマーサービス、全米の拠点をカバーする「駐在員総合プラン」等、ニッセイならではの きめ細かなサービス・サポート体制を通じ、米国最先端の団体医療保険をご提供致しております。 2 0 1 2 年についても医療保険料は上昇を続けており、それに伴って雇用主負担も増加している。 そのような中、医療保険料の抑制を目的とした、HDHP プランの導入、およびウェルネスプログラム導入を進める 主要業界の動向 ̶ 金融・保険 NIPPON LIFE INSURANCE COMPANY OF AMERICA 雇用主の動きが顕著となっている。更に 2 0 1 4 年は、オバマ医療制度改革法の中でも、保険プラン・医療保険料に影 響を与える複数の重要条項が施行となる事から、雇用主としては今一度、自社プランを慎重に見直す必要があるだろう。 医療保険料の現状・動向 カイザーファミリー財団の調査によると、2012 年の平 料の従業員負担割合が徐々に上昇(雇用主負担割合が低 下)する傾向にある。 均医療保険料は、家族型(従業員・配偶者・子)の場合で年 間 $15,745、対前年比で 4.5% 増となっている(図1・図2)。 類型別の医療保険の現状・動向 未だ保険料上昇は止まらないものの、近年は上昇率が 10% 類型別では、PPO(※ 1)が主流である事に大きな変化 前後で推移していた状況を鑑みると、2012 年の保険料上 は見られない。一方、ここ数年の勢いは無くなったもの 昇は穏やかであったと言える。但し、長期失業者の増加等 の、HDHP(High Deductible Health Plan)と言われる を背景に医療費支出が一時的に抑制されているだけとの見 Deductible(自己免責額)を高く設定したプランの利用 方もあり、今後の景気・雇用動向によっては上昇ペースが が広がっており、2 0 0 9 年に 8 % であった同プランの占 再加速する事も有り得る。 率が、2 0 1 2 年は 1 9 % へと飛躍的に上昇している(図 6)。 次に、地域別の医療保険料を見ると、中西部は引き続き 全米平均並みとなっている(図3)。 通常、HDHP は HSA(※ 2)や HRA(※ 3)等の医療積立 口座と併せて提供されるが、内訳としては HSA 利用者 が HRA 利用者よりやや多い状況である。 雇用主(従業員)負担割合の動向 また地域別で見ると、中西部では HMO 占率が 8 % 医療保険料の雇用主(従業員)負担割合の設定につい (全米 1 6 %)と低く、一方で HDHP 占率が 2 9 %(全米 ては、 「従業員本人分」と「従業員家族分」を分けて設定す 1 9 %)と高くなっている事が、地域の特徴として挙げら る企業も多い。2 0 1 2 年の雇用主負担割合の平均値につ れる(図 7)。 いては、「従業員本人分」は 8 3 . 1 %、「従業員家族分」は 7 2 . 6 % となっており、双方とも 2 0 1 1 年と比較して特 に大きな動きは見られなかった(図 4・図 5)。 また、やや長期的な視点に立って見ると、医療保険 ウェルネス・プログラムの新潮流 近年、従業員の医療費支出抑制等を目的とするウェル ネス・プログラム(健康増進プログラム)により注目が集 Japanese Chamber of Commerce and Industry of Chicago 17 まっており、2012 年は医療保険を提供する企業のうち 63% が導入している。 (図8) 。 康リスク特定をサポートする事、ひいては同プログラム への参加促進を意図して導入されるケースが多い。 同プログラムは従業員の任意加入が原則であり、従業 員の参加を促す為にインセンティブ(報酬・ペナルティ) オバマ医療制度改革法、2014 年以降への備え を組み合わせる事が多くなっている。具体的には、同プ 2 0 1 0 年に成立した医療制度改革法案は、2 0 1 8 年ま ログラムを修了、あるいは設定目標を達成した従業員に でのタイムスケジュールが設定されており、同法成立以 対し、インセンティブを与えるという仕組みである。 後、段階的な施行が続いている。 2012 年に見られた大きな変化として、Health Fair(※ 4) 2013 年は、取り立てて大きな影響を与える改正は予 を取り入れる企業が急速に増えている事が挙げられる。具 定されていないものの、2014 年には複数の重要条項が 体的には、2011 年はウェルネス・プログラム導入企業の 施行される予定である(図 9)。保険プラン設計に関わる うちHealth Fairを利用する企業は9%にとどまっていたが、 ものや、雇用主に対してペナルティが科せられる可能性 2012 年は 24% まで急拡大している。主に、従業員の健 のある新ルールが適応される中、雇用主は自社プランに ついて、今一度、慎重に見直す必要があるだろう。 主要業界の動向 ̶ 保険 ※1 PPO。どの医療機関を利用しても保険給付を行う一方、保険会社と提携している医療機関を利用した場合は医療費がディスカウントされる類型。 ※2 Health Saving Account。ブッシュ政権が導入した、 自己負担となる医療費について保険加入者に非課税のメリットを与えて積み立てを認める貯蓄口座。 ※3 Health Reimburse Arrangement。保険加入者である従業員の医療費自己負担に対する援助を行うべく、企業が非課税で資金を拠出し従業員がその 積立金を利用する仕組み。 ※4 Health Fair。簡易的なスクリーニングや生活習慣改善に向けた指導等、職場での開催する健康増進に向けた各種イベント 図 2 : 医療保険料の対前年上昇率推移 図 1 : 平均保険料(年間)の推移 年 99 00 01 02 03 04 05 06 07 08 $2,196 $5,791 $2,471 従業員のみ $6,438 $2,689 16.0% 家族型 14.7% 14.0% $7,061 $3,083 $4,704 $4,824 $5,049 $5,429 $5,615 9.7% 11.2% 9.7% 9.7% 8.8% 8.0% $11,480 $4,479 12 10.0% $10,880 $4,242 11 12.0% $9,950 $4,024 10 13.3% 13.3% $9,068 $3,695 09 $12,106 9.2% $12,680 9.5% 9.3% 8.9% 7.5% 5.5% 5.6% 5.0% 6.0% 4.0% 4.7% 2.0% $15,745 2.6% 00 01 02 03 04 05 06 07 08 09 中西部 南部 西部 全米 $6 ,156 $5 ,882 $5 ,599 $6 ,040 $5 ,850 $17 ,670 $16 ,350 $15 ,343 $17 ,187 $16 ,356 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 18 10 11 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 図 3 : 地域別の平均年間医療保険料(2012 年) 北東部 3.0% 3.4% 0.0% 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 従業員のみ 4.7% $13,770 $15,073 4.5% 5.5% 5.4% 5.5% $13,375 $2,000 $4,000 $6,000 $8,000$10,000 $12,000 $14,000 $16,000 $ 家族型 ݦരळ 12.5% $8,003 $3,383 ୦ࣞۙɈə 12 ༃ 図 4 : 雇用主及び従業員負担額の推移(家族型の場合) ༃ 99 $1,543 $4,247 00 $1,619 $4,819 01 $1,787 $5,269 02 03 $2,137 $2,661 05 $2,713 06 $2,973 08 09 10 従業員本人分 雇用者負担 $6,657 $7,289 $8,167 80.0% $8,508 $3,281 $8,824 $3,354 $9,325 $3,515 $9,860 $3,997 75.0% $9,773 11 $4,129 $10,944 12 $4,316 $11,429 $2,000 従業員家族分 85.0% $5,899 $2,412 04 07 従業員負担 図 5 : 医療保険料に占める雇用主負担割合の推移 % 90.0% $4,000 $6,000 70.0% $8,000 $10,000 $12,000 $14,000 $ 99 00 01 02 03 04 05 06 07 08 09 10 11 12 ༃ 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 図 6 : 医療保険の類型別占率の推移 % 70 PPO HMO POS HDHP Indemnity 60 主要業界の動向 ̶ 保険 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 50 40 30 20 10 0 02 03 04 05 06 07 08 09 10 11 12 ༃ 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 図 7 : 医療保険の地域別 & 類型別占率(2012 年) Indemnity HMO PPO POS HDHP 1% 全米 16% 56% 9% 19% 1% 西部 27% 48% 11% 13% 9% 17% 1% 南部 12% 62% 1% 中西部 8% 54% 9% 29% 1% 北東部 18% 0% 57% 20% 40% 6% 60% 80% 19% 100% 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits Japanese Chamber of Commerce and Industry of Chicago 19 図 8 : ウェルネスプログラム提供内訳(2012 年) 70 63% 60 50 45% 45% 40 30 29% 30% 27% 22% 20 14% 10 一つ以上の プログラムを提供 減量支援 プログラム バイオメトリック 調査 ヘルスコーチング ニュースレター インターネット 経由の情報提供 ジム割引等 禁煙プログラム 主要業界の動向 ̶ 保険 0 出典 : Kaiser/HRET Survey of Employer-Sponsored Health Benefits 分母は医療保険提供企業 図 9 : オバマ医療制度改革法(2013 年・2014 年に施行される主な項目) 2013年 メディケア税引き上げ(年収25万ドル以上の家族および20万ドル以上の個人が対象。1.45%→2.35%) FSA非課税拠出額に$2,500の上限設置(以後、毎年cost of livingに応じて調整) 2014年 保険提供の義務化 個人に対し、医療保険加入を義務化。 • 一部貧困層等を除き未加入はペナルティ。 • 未加入の場合、ペナルティ (税金)として、年間$695 (家族分で最大$2,085)または年収の2.5%のいずれか 高い額が徴収される。 雇用主に対する団体医療保険提供責任 • 従業員数がフルタイム換算50名超の企業について、下記①または②に該当し、かつ、エクスチェンジを 通じて保険加入& 税額控除を享受する従業員が1名以上いる場合、ペナルティが科される。 ① 従業員に対し、最低限必要となる給付内容の医療保険を提供していない。 ② 従業員に対して医療保険を提供しているものの、従業員の拠出する保険料が従業員の世帯所得に比して高い。 保険加入支援策 エクスチェンジ(保険取引所)の設置開始(一部スケジュールは2015年へ延期決定)。 • 個人、小企業(※4)は、エクスチェンジを通して保険プランの比較購入が可能。 • 一定所得以下の貧困層については、エクスチェンジ経由の場合、税額控除制度の対象。 プラン内容への影響 Waiting Period(待ち期間)について、90日以上の設定を禁止。 Deductibleについて、個人型の場合2000ドル、家族型の場合4000ドルに上限を設定。 Out of Pocket Maximumについて上限を設定( 執筆時点では、2014年の上限額は未発表)。 既往症等を理由とする謝絶を禁止。 保険料計算への影響 ※ 4 : 州により、人数定義が異なる。 個人保険、小企業(※4)、エクスチェンジにおいては、下記に基づいてのみ保険料格差が設定可能へ。 ① 年齢(但し、保険料格差は最大“3:1”)、② 地域、③ 家族構成、④ 喫煙有無 (但し、保険料格差は 最大“1.5 :1”) ⇒ いわゆる性別、健康状態等による保険料格差を禁止。 ※ 4 : 州により、人数定義が異なる。 20 航空 執筆者 : 岡 裕 次 日本航空 シカゴ支店 JAPAN AIRLINES Bldg. 516, Express Center Dr., Chicago, IL 60666 Tel:(773)601-7501・Fax:(773)894-7219・www.ar.jal.com/ja JAL は、2013 年 4 月 1 日にシカゴ線就航 30 年周年を迎えました。2014 年 1 月には新しいシートを備え た新税機を導入し、お客様に最高のサービスを提供させて頂きます。 航空機は 1 9 0 3 年のライト兄弟による初飛行後、1 9 1 0 年代に商業利用されるようになり、1 9 2 0 年代には旅客輸 送が事業として成り立つようになった。その後、2 回の世界大戦を経て航空機は著しい技術的進歩を遂げ、第 2 次大 戦後に民間航空産業は飛躍的に発展したが、常にその中心となってきたのは米国であり、航空機製造業・航空輸送業 ともに、世界の中で米国が非常に大きなシェアを占めている。 旅客数は、1990 年代後半以降、各社とも積極的に供給 量を拡大してきたが、米国経済の減速とともに 2000 年後 2012年のACI (AIRPORTS COUNCIL INTERNATIONAL) 半頃から需要の伸びが止まり、業績が悪化しつつあった の統計では、全世界の航空利用旅客数(発着旅客数)は ところへ、2001 年 9 月の大規模同時テロ事件、2003 年 前年比で 4 . 0 % 成長して約 5 0 億 6 千万人、全世界の空 3 月からのイラク戦争、SARS(重症急性呼吸器症候群) 、 港離発着回数は 0 . 2 % 増加し 6 , 3 7 1 万回を記録した。北 2004 年にアジアにて蔓延した鳥インフルエンザなどの発 米地区の旅客数は 1 4 . 8 億人と横ばいで依然としてリー 生で、航空旅客は 1991 年の湾岸戦争以来 2 度目の縮小を マンショック前の水準を回復していない。欧州地区は金 経験しその後 3 年間も低迷した。然し景状が底を打った 融危機の影響で経済が低迷するも、前年比で 1 . 7 % 増加 2004 年に航空旅客は前年比 11.4% と急増し、漸く 2000 し 1 5 . 3 億人とリーマンショック前の水準を引き続き上 年の水準を越えるところまで回復した。続いて 2005 年も 回り、北米地区を若干越え最大の市場になった。しかし 経済の復調に伴い 5% 増と順調に拡大した。 ながら、貨物の面では欧州地区経済の低迷の影響を受け、 主要業界の動向 ̶ 航空 世界の航空輸送マーケット 一方燃油価格は、1990 年代に 1 バレル当たり 20 ドル 対前年比にて - 2 . 6 % と輸送量は低下している。太平洋 を下回っていた原油価格は 2000 年から再び上昇を始め アジア地区では、高い経済成長率に支えられ、対前年比 2003 年には 30 ドル、2004 年には 40 ドルを超え、2005 2 ケタ成長と引き続き航空需要の高まりが見られるほか、 年にはメキシコ湾岸地域を襲った二度の大きなハリケーン ラテンアメリカ・アフリカにおいても高い伸び率は今後 で製油設備が重大な被害を蒙ったこともあって 2006 年に も継続していくと思われる。 は 72 ドル、2007 年には 110 ドル、2008 年には最高 140 ドルを超え歴史的価格に急騰した。航空産業にとって燃油 米国の航空事情 高騰は、非常に大きなマイナスファクターであり、総じて 極めて困難な状況に追い込まれている。 米国航空業界の動向 米国は 1978 年に航空輸送業規制緩和法を成立させ、 2002 年 8 月に US エアが、12 月にユナイテッド航空、 2003 年 3 月にハワイアン航空、更に 2005 年 9 月にデル 1981 年に路線参入・撤退の自由化、1983 年には運賃の タ航空・ノースウエスト航空、2011 年には遂にアメリ 自由化を実施した。これらの規制緩和により、米国では航 カン航空もと大手のほとんどが相次ぎ連邦破産法 11 条 空会社の設立が相次ぎ、現在までに 200 社以上が誕生し、 (チャプター 11)を申請したほか(2000 年以来ローコスト またそのほぼ同数が消えるという熾烈な生存競争を通じて 、多くの航空会社がこ キャリアを含めて 20 社以上が申請) 市場の独占的寡占化が進み、現在の此処シカゴ・オヘア空 の困難な状況に直面し収益悪化に苦しんでいることが分か 、ユナイテッド航空 港をハブとするアメリカン航空(AA) る。無論、各社ともに減便、費用・人員削減等により事業 「メガ・キャリア」が形成 (UA)を代表とする巨大航空会社 立て直しを図っているが、燃油高騰により厳しい状況が続 されてきた。 き、昨今では、米国内線におけるローコストキャリアとの 1990 年代後半には、米国経済の回復やドル安などにも 熾烈な競争が各社の経営をさらに圧迫、更には、サブプラ 助けられ、米国の各航空会社は総じて順調に業績を伸ばし イム住宅ローン焦げ付き、リーマンショック、BIG3 問題 てきたが、2000 年代に入り状況は一変した。 の他、連邦政府の歳出削減策等、様々な要因が業種に経済 Japanese Chamber of Commerce and Industry of Chicago 21 不況の影を落とし、個人消費減少を誘引。ことアメリカ中 の渡航需要減少の主要因になっている。とはいえ、ここ 部地区における製造業に大きな影響がもたらされたことは 数年の間、不景気に悩む欧州に比べ、米国および日本の 否めず、失業問題にも発展、当該産業の収益比重の高かっ 経済は比較的安定している感がある他、若干円安に戻し た航空業界には引き続き厳しい状況に直面している。その たものの、昨今の超円高のおかげで、日本からの渡航需 ため、ユナイテッド航空はコンチネンタル航空と合併、ア 要は好調である。また、日本への需要は東日本大震災の メリカン航空は US エアと合併(2013 年 5 月現在、裁判所 影響は若干残るものの、概ね回復しつつある。 の最終認可待ち)する等、業界の再編成が着々と進んでい る状況である。 2 0 1 3 年に入り、中国で鳥インフルエンザの発生が報 道されていることや、北朝鮮のミサイル発射が懸念され るものの、日米間の航空需要は今のところ安定している 米国および中西部の航空マーケット ものと言える。 前述の通り、米国はその高い経済力および広大な国土と そのような中で、全日空は 2013 年 9 月以降の 1 日 2 便 全米各地に分散している経済拠点(大都市)という地理的 化を公表している他、日本航空は東京=シカゴ線就航 30 条件から、航空輸送に対する需要が旺盛であり、世界でも 周年を迎える等、ますます今後の日本=中西部の航空事 群を抜いて大きな航空マーケットが形成されている。 情がお客様にとって、 利便性の良いものになることを願っ 主要業界の動向 ̶ 航空 米国航空マーケットの主力である国内線については、 て止まない。 ニューヨークと西海岸・中西部などを結ぶ路線が最も大きな マーケットとなっているが、シカゴと全米各地を結ぶ路線も 航空貨物の動向 かなり大きな需要があり、シカゴ=ニューヨーク、シカゴ= 北米線航空貨物は重量ベースで大幅な入超である。航 ロサンゼルスをはじめ、シカゴ発着路線も旅客数ランクの上 空各社は東南アジア特に 2 0 0 0 年以降中国発北米向け貨 位に多く入っている。 物需要と自国発貨物需要を合わせてに運んできている また、約 28 万平方kmの敷地と 7 本の滑走路を擁する が、東行(アジア→米国)需要に応えられるように供給 シカゴ・オヘア空港は、シカゴそのものの経済的・地理的 対応を図っているため西行便の Load Factor(搭載率、消 条件に加え、乗り継ぎの利便性が高いことから、国際線・ 席率)は相対的に低くなっている。また米国の消費動向 国内線が多数乗り入れ、航空機の発着回数ではアトランタ・ として感謝祭〜クリスマスの時期の需要が最も強いた ハーツフィールド空港に次いで世界第二位を誇る。年間乗 め、アジア発北米向け航空貨物は 8 月中旬〜 1 2 月中旬 降客数でも、羽田空港とほぼ同等の乗降客数を誇る等、文 の4 ヶ月に顕著な需要期が見られる。そのような中にあっ 字通り、超巨大空港といえる。 て、米国中西部地区は米国でも製造業が非常に多いエリ 米国および中西部の航空マーケット 多く見られ、年間を通して比較的重量が平準化されてい アであるため輸入貨物には原材料・生産材・工作機械が 2 0 0 3 年前半までの国内景気低迷および同時テロ事 た。他方輸出貨物も生鮮貨物(水産・農産物)が少なく 件・イラク戦争・SARS・鳥インフルエンザ等による航 機械関連、医薬品、医療機器が中心であるため、西海岸 空産業の低迷は日本も米国と同じ状況であり、特に近 発のような顕著な季節需要は見られない。 年順調に伸びていた中国をはじめとするアジア路線が、 SARS・鳥インフルエンザの流行による旅行手控えの影 リティー深化に関する要請が強まり、航空会社にとって 響を強く受けたことにより業界のダメージは相当なもの は有形無形のコストが掛かることとなった。航空各社は であったが、2 0 0 4 年以降日米両国の景気が民間主導で より一層のコスト削減に向けて、新機種導入等様々な対 持ち直し始めたため日米間の航空需要は 2 0 0 6 年には過 策を講じているものの、2 0 0 1 年 9 月の大規模同時テロ 去最高値の 2 0 0 0 年並まで順調に回復を見せた。しかし 事件以降、航空貨物業界にとっては厳しい状況が続いて ながら、2 0 0 8 年後半、金融危機の影響から中西部地区 いる。 の中核を支える製造業の景気は大幅にしかも急速に後退 し収益を直撃。この影響は再度航空業界にも及び日米間 22 2008 年前半は燃油価格の高騰に加え、航空貨物セキュ フォワーダー 執筆者 : 内山 透 日本通運 NIPPON EXPRESS U.S.A., INC. 401 E. Touhy Ave., Des Plaines, IL 60018 Tel:(847)460-7000・Fax:(847)297-1419・www.nipponexpressusa.com 1969 年にシカゴに事務所を開設して以来、日常の生活に密着した引越・旅行をはじめ、航空貨物輸送・ 海運貨物輸送・倉庫業務など経済活動の裏方として、幅広い物流業務に携わっております。 全米で 54 カ所の拠点の中の、中西部のキーポイントとして、アジア・ヨーロッパを中心に、世界 40 ケ 国 223 都市 438 拠点のネットワークを活かし、日本発着のみならず、グローバルな物流にも対応致しま す。また、独自の情報システムを活用し、陸・海・空の輸送機関を組合せて、近年、ますます多様化す るニーズに合ったキメの細かいサービスを提供することによって、皆様の信頼にお応え致します。 2012 年の国際貨物動向 次に米国発の航空貨物輸出物量(CNS 統計)について は、2 0 1 1 年にはほぼリーマン前の数値まで回復してい たものの、1 2 年は再び前同対比でマイナスに転じてい からの復興需要を背景に自動車関連を中心に旺盛な動き る。欧州・中国の購買力の低下が主原因と思われる。ま を見せたが、後半は実体経済を反映し荷動きにブレーキ た日本向けも前同マイナスとなっている。 がかかったと表現できるのではないか。 まず海運貨物動向を見てみると、日本を含めたアジア と米国間のコンテナ数換算で 2 0 1 1 年は 1 0 年に対し米 2013 年の見通し 自動車産業の動向が強く反映される中西部の荷動きに 米国輸出は6.3%増を記録していたが、 国輸入で0.8 %増、 ついては、自動車関連部材の現地調達率の引き上げによ 12 年は 11 年に対し米国輸入で 0.6% 増、米国輸出が 0.4% る輸入減の傾向は全般的に見られるものの、当面は旺盛 減と大幅に落ち込んだ(Piers/JoC より) 。輸入では住宅 な需要を背景とした輸入部材の増加が見込まれる。特に 関連、アパレルなど米国の消費に関わる商材の荷動きが 海運貨物については自動車関連部材の他、機械・設備関 大きくは回復せず、輸出では建機、生産に関わる設備・ 連出荷も引き続き堅調に増加するものと見通している。 部材など特に中国向けが低調であったようだ。ただし中 また、様々な商材でコスト削減のために航空便から海運 西部での荷動きについては統計資料はないものの、好調 貨物へのシフトが進んでいる。航空貨物物量はこうした な自動車産業に支えられ荷動きは堅調に推移した。また 海貨へのシフト、消費財では運賃負担力のあるヒット 機械を含む生産設備関連部材も増加傾向にあった。 商品不足のため下降現象は止まらず、昨年第一四半期 一方、航空貨物の日本発米国向け物量(航空貨物運送 がよかったことの反動もあり 1、2 月とも前同対比 2 0 〜 協会= JAFA 統計)については、通年ベースでは米国向 3 0 % 減という厳しいスタートとなっている。一方、米 け全体で対前同 6 . 6 % の減少であった。季節波動で見て 国からの輸出も伸び悩んでおり、今後円安がどのように みると、第一四半期は前述の通り自動車・消費財の荷 航空貨物動向に影響してくるのか、現時点では不透明な 動きも活発で重量で対前同比 1 0 % 弱の増を示していた 状況ではあるが、総じて 2 0 1 2 年の総物量とほぼ同等か、 が、4 月より状況が一転し、それ以降 1 2 月まですべて それを下回る懸念もある。 主要業界の動向 ̶ フ 航� 空ワ�ダ� 昨年の国際貨物の動向を一言で表すなら、前半は震災 の月で前同比マイナスに転じ、最終的に通年ベースでは 上記の通り対前同減となった。中西部に限ってみると、 第一四半期は 2 0 % の伸びを示し、その後も自動車関連 運賃動向 海運貨物については、2 0 1 3 年には大型新造船の投入 に支えられ 8 月までは前同比プラスで推移したものの、 による供給増もあり、全体のスペースは増加傾向の見 9 月からマイナスに転じ 1 2 月はわずかに回復し、通年 通しであるが、燃料費(船舶、米国内鉄道、トラック) ベースでは 6 . 7 % の増加となった。また、きちんとした の高止まり、直近のアジア発貨物需要増を背景に、今 データは揃えていないが、中国を含むアジア発米国向 次運賃契約更改については昨年比で若干の運賃修正(値 け航空貨物も同じように大幅に物量が減少したことが、 上げ)が実施される見込み。また過去数年にわたる大手 航空会社・フォワーダーの間では認識されている。総 船社のアライアンスの強化の結果、運賃マーケットは じてヒット商品が限定的であり、本来年末に向け消費 安定度を増しており、過去に見られたスペース増=運 が旺盛となる秋頃にも一般消費財の輸入が立ち上がら 賃下落という動きは当面見られない。航空貨物におい なかったことが特筆される。 ても、各航空会社とも需要に応じたスペースの供給調 Japanese Chamber of Commerce and Industry of Chicago 23 整が一般化しており、現状の運賃レベルが維持されるも ンテナ貨物について、船積港を船舶が出港する 2 4 時間 のと考えられる。 前までに積荷情報を電子的に日本の税関に報告すること を義務付けられるもので、違反に対しては罰則規定も設 日本版 24 時間ルール(セキュリティ強化の動き) けられている。実施は 2 0 1 4 年 3 月からを予定しており、 今後実施される海運貨物のセキュリティ強化につい 2 0 1 3 年 1 0 月よりテスト運用が開始される。正確な情報 て最後に触れておく。現在米国をはじめ各国で実施され を電子的に事前送信することが不可欠であり、今後これ ている 「出国前報告制度」が日本でも実施されることと らの情報の提供手順について輸出者とキャリア・NVO なった。各国のルールと同様、日本に輸入される海上コ 建設 執筆者 : 新藤 陽一 (利用運送業者)間で事前の準備が求められる。 竹中工務店 TAKENAKA CORPORATION(U.S.A.) 555 Pierce Rd., Suite 190, Itasca, IL 60143 Tel:(630)250-3400・Fax:(630)250-3433・www.takenakausa.com 中西部の日系進出企業様を中心とし工場、事務所、倉庫、研究施設などの建設に際して、用地選定のサ 主要業界の動向 ̶ フ�ワ�ダ�・建設 ポートから設計・施工、アフターケアまで一貫したサービスを行います。 全米建設マーケット 2 0 1 2 年度の全米建設投資は、8 5 4 5 億ドル(前年度比 9 . 8 % 増)と 6 年ぶりの増加となった。最大セクターとなる 住宅投資は前年比 1 6 . 2 % 増となり、また、事務所、製造施設も増加に転じる等、民間工事を主体として、建設投資 全体を押し上げてきている。 足許では、住宅投資において継続的な回復を示しており、また、シェール革命によるインフラ投資等が 2 0 1 3 年度 の建設投資を牽引していくことが予想される。米国建設調査会社の予測では、 2013年度も引き続き回復基調が継続し、 全米建設着工額は前年比 6 – 8 % の増加が期待されている。 各セクターの 2 0 1 3 年度見通しは下記の通り。 公共工事 連邦・州政府の厳しい財政状況の影響を受け、2 0 1 2 られ在庫率は過去最低水準で推移しており、今後も住宅着 工件数は回復ペースを速めていくことが期待されている。 年度は 3 年連続のマイナス成長となった。州・地方政府 においては、連邦政府による財政支援打ち切りに伴い 財政状況が悪化しており、歳出削減の動きが持続する 民間非住宅 民間非住宅部門も 2012 年度は大きく回復に転じた。電 公算が高く、2 0 1 3 年度も公共工事の拡大は期待できず、 力施設は、北東部を襲ったハリケーン 「サンディ」からの 現状の水準を維持もしくはそれを下回ることが予想さ 復旧需要も影響し、2012 年終盤に急増する結果となった。 れる(図1)。 商業用不動産価格も 2009 年に底打ちした後、回復基調を 維持しており、2012 年度の事務所投資は増加に転じた。 民間住宅 住宅バブル崩壊以降、長い低迷を続けてきたが、2012 24 2 年連続の増加となった商業施設は、堅調な個人消費に支 えられ、2013 年度も増加基調が続くことが予想される。 年は力強い回復を示した。2013 年 3 月の住宅着工件数は また、製造施設においても、シェール革命による米国エ 103.6 万戸(年率換算)となり、2008 年 6 月以降で初めて ネルギーコストの低減がグローバル・マーケットにおけ 100 万戸台を回復した。住宅市場でも、一戸建て住宅販売 る米国の競争力を高めることを期待されており、海外企 が回復基調をたどっており、また、力強い賃貸需要に支え 業の新規進出や設備投資の拡充が期待されている(図2)。 図 1 : 主要セクター建設投資推移 2004 2005 2006 2007 2008 2009 2010 2011 2012 全体 991 ,356 5 .1 % 1 ,104 ,136 11 .2 % 1 ,167 ,222 11 .2 % 1 ,152 ,351 -1 .3 % 1 ,067 ,564 -7 .4 % 903 ,201 -15 .4 % 804 ,561 -10 .9 % 778 ,238 -3 .3 % 854 ,490 9 .8 % 民間工事 771 ,173 14 .2 % 869 ,976 12 .8 % 911 ,837 4 .8 % 863 ,278 -5 .3 % 758 ,827 -12 .1 % 588 ,306 -22 .5 % 500 ,595 -14 .9 % 494 ,961 -1 .1 % 578 ,792 16 .9 % 住宅 532 ,900 19 .5 % 611 ,899 14 .8 % 613 ,731 0 .3 % 493 ,246 -19 .6 % 350 ,257 -29 .0 % 245 ,912 -29 .8 % 238 ,819 -2 .9 % 236 ,960 -0 .8 % 275 ,461 16 .2 % 非住宅 238 ,273 3 .9 % 258 ,077 8 .3 % 298 ,105 15 .5 % 370 ,032 24 .1 % 408 ,569 10 .4 % 342 ,394 -16 .2 % 261 ,776 -23 .5 % 258 ,001 -1 .4 % 303 ,331 17 .6 % 事務所 32 ,879 7 .5 % 37 ,276 13 .4 % 45 ,680 22 .5 % 53 ,815 17 .8 % 55 ,502 3 .1 % 37 ,282 -32 .8 % 24 ,368 -34 .6 % 22 ,538 -7 .5 % 26 ,172 16 .1 % 商業施設 63 ,195 9 .9 % 66 ,584 5 .4 % 73 ,368 10 .2 % 85 ,858 17 .0 % 82 ,654 -3 .7 % 50 ,460 -39 .0 % 36 ,504 -27 .7 % 39 ,972 9 .5 % 43 ,924 9 .9 % ヘルスケア 26 ,272 8 .5 % 28 ,495 8 .5 % 32 ,016 12 .4 % 35 ,588 11 .2 % 38 ,437 8 .0 % 35 ,309 -8 .1 % 29 ,552 -16 .3 % 28 ,606 -3 .2 % 29 ,735 3 .9 % 電力 27 ,603 -17 .9 % 29 ,210 5 .8 % 33 ,654 15 .2 % 54 ,115 60 .8 % 69 ,242 28 .0 % 76 ,064 9 .9 % 66 ,117 -13 .1 % 63 ,935 -3 .3 % 88 ,134 37 .8 % 製造施設 23 ,219 8 .3 % 28 ,413 22 .4 % 32 ,264 13 .6 % 40 ,215 24 .6 % 52 ,754 31 .2 % 56 ,296 6 .7 % 39 ,778 -29 .3 % 40 ,631 2 .1 % 48 ,171 18 .6 % その他 65 ,105 5 .0 % 68 ,099 4 .6 % 81 ,123 19 .1 % 100 ,441 23 .8 % 109 ,980 9 .5 % 86 ,983 -20 .9 % 65 ,457 -24 .7 % 62 ,319 -4 .8 % 67 ,195 7 .8 % 公共工事 220 ,183 1 .9 % 234 ,160 6 .3 % 255 ,385 9 .1 % 289 ,073 13 .2 % 308 ,738 6 .8 % 314 ,895 2 .0 % 303 ,966 -3 .5 % 283 ,277 -6 .8 % 275 ,698 -2 .7 % 教育 61 ,549 1 .1 % 66 ,899 8 .7 % 71 ,089 6 .3 % 80 ,068 12 .6 % 86 ,267 7 .7 % 86 ,351 0 .1 % 74 ,986 -13 .2 % 70 ,140 -6 .5 % 67 ,674 -3 .5 % 道路・公共交通 76 ,513 1 .9 % 81 ,718 6 .8 % 90 ,877 11 .2 % 99 ,116 9 .1 % 106 ,698 7 .6 % 109 ,702 2 .8 % 110 ,863 1 .1 % 103 ,883 -6 .3 % 105 ,853 1 .9 % その他 82 ,121 2 .5 % 85 ,543 4 .2 % 93 ,419 9 .2 % 109 ,889 17 .6 % 115 ,773 5 .4 % 118 ,842 2 .7 % 118 ,117 -0 .6 % 109 ,254 -7 .5 % 102 ,171 -6 .5 % 主要業界の動向 ̶ 建設 種別 図 2 : 公共・民間別全米建設投資推移 $ĆMillion 1,400,000 ࢼ მ࠰ 1,200,000 1,000,000 800,000 600,000 400,000 200,000 0 04 05 06 07 08 09 10 11 12 出典 : 商務省センサス局資料 Japanese Chamber of Commerce and Industry of Chicago 25 不動産 執筆者 : 大春 敬 ホワイトキューブ 商工業不動産ソリューションサービス WHITE CUBE LLC One Oakbrook Terrac., Suite 600, Oakbrook Terrace, IL 60181 Tel:(847)380-2882・Fax:(847)364-1183・www.whitecubellc.com 全米及びメキシコにネットワークを持ち、一人用オフィスから大規模ロジスティクセンターまで、各専 門家がチームを組みサービス致します。 メントは利回りが良くリスクが少ないので、平均取引単 全米不動産市況マクロ的視点 価がピーク時の 95% 前後を記録した。 ここ数年の全米商業不動産動向を振り返ってみる。 シカゴ地区売買動向 • 2007 年 : 不動産売買取引ピーク 全米第 3 位不動産市場であり、全世界主要都市別でも 主要業界の動向 ̶ 不動産 • 2008 年 : Credit Crunch(信用収縮)突入 第 1 2 位に入るシカゴ市場の年間取引総額グラフからも • 2009 年 : 金融危機発生 同様の傾向が見られる。2 0 0 7 年のピーク時から一気に • 2010 年 : 徐々に市場回復の兆し 9 3 % 減少した取引総額が、2 0 1 2 年には 5 6 % まで回復 した(図 2)。 全米四半期単位不動産総取引額グラフが上記の激し い変化を明確に物語っている。ここで特筆したいのが、 シカゴ地区オフィス賃貸市況 2012 年の第四四半期の売買総額が 2005 年〜 2006 年の ダウンタウン市場 平均を上回るレベルまで回復した点(図1)。 2012年の売上げを牽引したのは1)ダウンタウンオフィ 2012 年もリース契約が着実に増加し空室率は継続的 スビル 2)集合住宅(アパート用物件)で、この二つのセグ に減少している。2012 年第四四半期最終時点で空室率は 図 1 : Quarterly Sales Volume by Property Type %CJmmjpo 1.50 1.20 Retail Office Industrial Multifamily 90 60 30 0 01 02 03 04 05 06 07 08 09 10 11 12 出典 : Real Capital Analytics 図 2 : Annual Sales Volume by Property Type - Metro Chicago $BIllion 20 Retail Office Industrial Multifamily 15 10 5 0 01 02 出典 : NAI Hiffman 26 03 04 05 06 07 08 09 10 11 12 13.47% を記録、これは最大空室率時 2010 年から 3.5 ポ し売却された為、最大ピークの 2 0 1 0 年に 1 2 . 1 % であっ イントも下回る(図3)。 た空室率が 2 0 1 2 年末には 9 . 2 % まで減少した。これは 2012 年ダウンタウンオフィスマーケットのトピック 金融危機発生前の 2 0 0 7 年の水準である。 スは、Motorola Mobility を買収した Google が歴史的 Hare 地 区、Du Page 郡、 市 場 別 に 考 察 す る と、O’ 建造物 Merchandise Mart の最上部 4 階分を新規賃貸契 I- 9 0・I- 8 8・I- 5 5 各沿線市場は活発で、各空室率は好 、United Airline の Willis 約(572,000sf/ 約 53000M2) 調時であった 2 0 0 7 年を下回る。 Tower 内での拡張などがある。 (830,000sf/ 約 77,000M2) 景気回復基調にあるものの賃料は依然低水準にあり、 ビルオーナー側が積極的に価格を下げて契約獲得を行 郊外オフィス市場 なって来ている結果である(図5)。 上記の様に市場回復が顕著であるものの、不動産開 るダウンタウンと比較すると郊外市場は依然高い空室率を 発会社各社は依然慎重な姿勢を維持しており、大幅な 維持しているが、A クラスビルの積極的なマーケティング 新規投資活動に転じてはいない。現在建設中物件総数 活動により全体空室率は堅調に改善されて来た。依然苦戦 は 5 9 0 万 sf/ 5 5 万 M 2 で、これは 2 0 0 8 年以降で最大で を強いられている B クラスビルが回復基調になってくれば はあるが過去 2 0 年平均 1 4 9 0 万 sf/ 1 3 8 万 M 2 を大きく 全体指数は大幅に上向いて来るであろう(図4)。 下回る(図6)。 シカゴ地区工業ビル賃貸市況 が、2 0 0 9 年の底からは脱し順調な回復基調にあり、す 平均取引価格は 2 0 1 1 年から大きく改善はしていない でにピーク直前の 2 0 0 4 〜 2 0 0 5 年の売買価格は越えて シカゴ郊外工業用ビルの賃貸契約は 2 0 1 2 年も活発に 来ている(図7)。 推移し 1 4 6 0 万 sf/ 1 3 6 万 M 2 の空室スペースが契約ない 図 3 : Downtown Vacancy and Absorption 2,000,0000 Wbdbodz!Sbuf!)&* 主要業界の動向 ̶ 不動産 金融や各種プロフェッショナルサービス会社が集中す % 20 Ofu!Bctpsqujpo!)TG* 1,000,0000 17 0 14 11 -1,000,0000 -2,000,0000 8 07 08 09 10 11 12 図 4 : Suburban Vacancy and Absorption 1,500,0000 Wbdbodz!Sbuf!)&* % 26 Ofu!Bctpsqujpo!)TG* 750,0000 23 0 20 -750,0000 17 14 -1,500,0000 07 08 09 10 11 12 Japanese Chamber of Commerce and Industry of Chicago 27 2 0 1 3 年に O’Hare 地区にて 2 0 万 sf/ 約 1 9 千 M 2 以上 しかしこの 3 物件以外に今年から来年にかけてこのま の新規建設案件を三社が進めており、2 0 1 4 年には新設 ま新築物件が市場に投入されないままであると、需要と 物件の高価格が市場全体に影響を与え始めるのではない 供給のバランスから見て、いよいよ賃料の上昇の傾向に かと言う見方も出て来ているが、2 0 1 3 年内は大きな変 転じてくる可能性が出て来る。 2 0 1 3 年のユーザー動向次第で、買手市場から売手市 化は生まれないと判断する。 場へと入れ代わる分岐点になりうるので注目したい。 図 5 : Industrial Vacancy and Absorption MM % 10 15 Ofu!Bctpsqujpo!)TG* Wbdbodz!Sbuf!)&* 主要業界の動向 ̶ 不動産 15 13 0 11 -5 9 -10 7 07 08 09 10 11 12 図 6 : Historical Deliveries MM 30 Upubm!Efmjwfsjft!)TG* Bwfsbhf!)TG* 25 20 15 10 5 0 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 出典 : Costar 図 7 : Total Industrial Sale Transactions and Proce PSF MM $ 70 100 Upubm!TG!Tpme Bwfsbhf!Qsjdf!QTG $;!Upubm!ovncfs!pg!Tbmft 80 60 60 50 40 762 40 825 656 593 20 409 30 330 470 403 384 301 395 202 224 09 10 20 0 00 01 02 03 出典 : Costar & NAI Hiffman 28 04 05 06 07 08 11 12 情報 執筆者 : 和田 健也 NTT データ NTT DATA, INC. 325 N. LaSalle St., Suite 325, Chicago, IL 60654 Tel:(312)873-3400・Fax:(312)873-3500・www.nttdata.com/americas システム・インテグレータ日本最大手の NTT データの現地法人として、業務コンサルティングからシス テム開発、システム運用/業務アウトソーシング、クラウドサービスにいたるまで、製造、小売、金融、 ヘルスケア、建設、エネルギー、運輸、政府関係などさまざまな業界のお客様へ、グローバルにサービ スを提供しております。 ここ数年、IT の世界では、スマートフォンやソーシャル・メディアなどの台頭により、かつてないほどに消費者主 導の技術革新が進んでいる。その中でも代表的なトレンドが、 「モバイル」 、 「クラウド」 、 「ビッグデータ」であり、企業 の情報システムにも影響を与え始めている。本稿では、 この3つのトレンドに注目し、 その概要や動向をレポートしたい。 また、ホワイトカラーの生産性向上だけではなく、製 モバイルの動向 従来、企業内システムの利用やインターネットへの接 ンを導入することで、効率性の高いより正確な業務遂行 続には、PC を用いるのが通常であった。それが昨今、ス が可能となった。例えば、従来紙ベースで行っていた工 マートフォンやタブレットなどのモバイル端末を目にす 場での作業スケジュール管理をシステム化し、各工員に ることが多くなった。メールの確認や簡単な返信、 ドキュ 携帯させたモバイル端末と連動させることで、急な作業 メントの閲覧・レビューや簡単なコメント返信などは、 スケジュールの変更や要員の再配置などを効率よく行う わざわざ PC を用いなくても、これらのモバイル端末で ことができる。また、倉庫における製品、部品・原材料 容易にできるようになった。すなわち、従来オフィスの などの在庫管理、品質管理、ピッキングなどの倉庫業務 デスクにて作業していたこれらの業務が、場所・時間の も、モバイルを用いることで劇的に業務を改善すること 制約から解放され、移動中や出張先、また勤務時間外な が可能となる。 デスクトップ端末から打ち出された紙ベー どでも行えるようになったのである。グラフに示す通り、 スの指示書に従って作業を行うのではなく、バーコード すでにスマートフォンの新規出荷台数は PC を越え、数 や RFID などをスキャンできるモバイル端末を用いるこ 年でタブレットの新規出荷台数が PC に肩を並べること とで、より正確でリアルタイムな倉庫業務が遂行できる。 主要業界の動向 ̶ 情報 造業における工場の現場などにもモバイル・ソリューショ が予測されている(図1)。 図 1 : 世界におけるPC、モバイル端末出荷台数の予測(単位: 百万台) 2400 2000 ʗʮ˄ʛʠ ʵĜʗʮ˃QD ʑʶĜʠʭʁˋ ʟʑʇʠʛʯQD 1600 1200 800 400 0 12年 13年予測 14年予測 15年予測 16年予測 17年予測 出典 : IDC Japanese Chamber of Commerce and Industry of Chicago 29 また、現在半数以上のフィールドサービスの要員がモ 対応していくのは、非常に手間やコストがかかる話であ バイル端末を携帯しているという統計もある。アフター る。そこで注目が集まっているのがクラウド・コンピュー セールスの修理などに従事している要員にとっては、モ ティング(以下、クラウド)である。クラウドは一言でい バイルを通じて、作業指示を受けたり、過去のサービス えば、コンピュータ・システムを自社で抱えることなく、 履歴にアクセスしたり、関連商品のクロスセルやアップ クラウド事業者からレンタルする仕組みである。 セルの情報にアクセスすることも可能である。ここでも アップルのヘビーユーザであればすでに経験してい 膨大なペーパーワークから解放され、より効率的、機動 ると思うが、アップルから提供されている iCloud とい 主要業界の動向 ̶ 情報 的に業務が遂行できる。さらに、営業要員にとっても、 うクラウドサービスがある。これは、iPhone、iPad、 従来客先とオフィスとの間を行ったり来たりしていたや Macbook など複数のアップル製品を利用している場合、 り方が、客先でモバイルを通じて簡単に情報にアクセス メールやアドレス帳、写真や音楽などがどの端末からで できることで、より迅速なアプローチが可能となった。 もアクセスができる。ユーザがいちいち自分でデータを 過去の取引状況や折衝情報、自社のプレゼン資料など営 コピーしたりすることなく、複数の端末で同じコンテン 業活動に寄与する情報の入手だけでなく、例えば、出張 ツが利用できるのである。アマゾンなどの電子書籍も同 しながらモバイル端末のカメラで出張経費のレシートを 様のことが言えるが、自宅にてタブレット端末で読んで 撮影し、出張旅費精算を行うといった事務処理作業軽減 いた書籍にしおりをつけ、外出中にスマートフォンで同 のためのシステムも徐々に出始めている。 じ書籍の続きをしおりから読むといったことが、ごく自 以上のように、モバイルを用いたソリューションは、 従来の音声を中心とする通信と、PC を中心とするイン 然にできる。このように、コンシューマの間では、無意 識のうちにクラウド環境を利用しているのである。 ターネットが融合し、業務に従事するワーカーに場所や 企業のシステムも同様に、システムそのものが競争 時間の制約から解放させ、新たなワークスタイルを提供 力を持たない汎用的な仕組みの場合、クラウドを検討す する強力な武器となっている。 るに値する。システムのハードウエアやネットワークな どのインフラから、メールや顧客管理、人事管理や給与 クラウドの動向 計算などのソフトウエアまで、昨今、クラウドに移行す このように、従来単一の PC から企業の情報システムに るユーザが増えている。さらに、受発注や債権管理、ク アクセスしていた形態から、昨今はスマートフォンやタブ レーム処理など、自社内の独自のシステムを社員や関連 レットなど、複数の端末からシステムにアクセスする傾向 会社、取引先など限定された利用者に向けてサービスと が見られる。当然、企業のシステムもそれに合わせて変え して提供するプライベート・クラウドと呼ばれる仕組み ていく必要があるが、多様化するシステム環境にその都度 も注目を浴びている(図 2)。外部のクラウド事業者(一般 図2: システム別クラウド形態(クラウド導入予定ユーザーへの調査結果) FSQޏो CJ ʏʑʞʸާཡࠞࣃ 70% 18% 12% 64% 22% 14% 63% 62% 22% fʹĜ˃ 60% 26% ʟɻʎʑʗĆ˂ʃʨ˂ 60% FD ླྀᅙʫʐʥʑBQ 26% 16% 14% 15% 17% 23% 56% 55% 18% 26% 56% ࣞޢȫʫʐʥʑBQ 26% 21% 19% TDNĆ෮ൿ 51% 24% 25% Xfcʍɼʠ 49% 28% 23% ʋˁʴ˄Ĝʏʿˋ 48% 28% 24% DSN 48% 30% 23% ʯˁɼʱĜʠĆʇˁɾʡ 出典 : The Everest Group 30 20% FSQఱૢ ɃȻɣɂɜȞȢɄȞ ʩʮ˂ʛʇĆʇˁɾʡ にパブリック・クラウドと呼ばれる)にシステムをアウ Facebook や Twitter などに代表されるソーシャル・メディ トソースするだけでなく、自社管理下のデータセンタに アにおける参加者のコメントや、ブログ、消費者の口コミ、 自社のシステム環境を仮想化と呼ばれる技術で統合・管 写真や動画など、 「非構造的」なデータも含まれる。イン 理し、限定したユーザに利用させるのである。これによ ターネットやモバイルの普及により、このような非構造 り、必要なときに必要なだけコンピュータ資源を活用で 化データが爆発的に増え、これらの大量のデータを蓄積 き、ユーザには複数の端末からシステムがどこにあるか し、即時に適切に分析する技術が登場している(図3)。 ビジネスにおける適用例として、自動車などの製造 ということを意識せずに利用させるクラウドの利点を提 供しつつ、情報漏洩等のセキュリティに対する懸念を解 業の場合、品質管理に利用する動きが出てきている。従 消することができる。最近では、パブリック・クラウド 来のコールセンターに集まる既存顧客のクレームや要望 と、プライベート・クラウドのそれぞれの利点をうまく だけでなく、ソーシャル・メディアや口コミサイトなど 組み合わせて活用するハイブリッド・クラウドと呼ばれ で書き込まれた大量のコメントを収集・分析することに る形態も徐々に普及しつつある。 よって、製品の品質に関わる情報を早期に発掘し、リ コールや事故などの発生を未然に防ぐといった使い方が する」時代へと徐々に変化しつつある IT 環境であるが、 されている。あるいは、消費者の書き込みから潜在的な システムベンダとしても、この流れに応じて、各企業の ニーズを抽出し、新製品の開発に役立てるといったマー 業務や IT 環境のたな卸しを行い、どのようなシステム ケティング的な使い方も出てきている。 をクラウドに移行し、何を自社に残すか、それらのシス ここで重要なのは、大量のデータをただ集めるだけで テムのアーキテクチャや将来のロードマップ、移行コス なく、どういった目的でどのように蓄積し、どんな分析 トや移行後の運用シミュレーションなどを分析するアセ を施してどのようなアクションが可能かということを考 スメント・サービスを提供する動きが出てきている。 えることである。ビッグデータを蓄積・分析する環境を、 自社で抱えるのは技術的に困難な場合も多く、これらを ビッグデータの動向 2 0 1 2 年の米国大統領選挙におけるオバマ氏勝利に関 主要業界の動向 ̶ 情報 「システムを所有する」時代から 「サービスとして利用 専門にクラウドで提供する動きも出てきている。また、 さまざまな業界・業種向けに、ビッグデータを分析し、 して、IT が寄与したことを報道するメディアが目立っ 企業の売上向上や課題解決の支援を行うサービスを提供 たのは記憶に新しい。特に、さまざまな支持者名簿を 1 するベンダーも増えてきている。 つの巨大なデータベースに登録をし、綿密な分析を施し てアクションを行っていたことが興味深い。これにより、 まとめ どの地域のどのような属性を持った支持者が何に興味を 今や、ビジネスと IT は切っても切れない関係にある。 抱いているかといった分析が可能となり、パーティでの その IT も、利用者の端末は PC からモバイルへと広がり、 特別ゲストに適切な人物を招待し、資金集めを効果的・ アクセスするシステムも企業内で所有しているシステム 効率的に進めていたようである。 だけでなく、クラウドへと広がっている。ソーシャル・ これを技術的に支えていたのが、 「ビッグデータ」だ。 メディアなどではグローバルで日々兆の単位の文字が書 ビッグデータは社会・経済、ビジネスなどにおける問題 き込まれており、企業にとってもその中に宝が埋もれて 解決や付加価値向上に寄与する大量の各種情報を総称 いる。今後しばらくは、 「モバイル」 、 「クラウド」 、 「ビッ したものである。特に、従来の販売・財務情報や製品 グデータ」をどのように企業の戦略に取り込んでいける 情報、組織情報など構造的に扱えるデータだけでなく、 かが、1 つの競争のポイントになると考えられる。 図 3 : 業界別ビッグデータ活用例 製造 流通・小売 通信・メディア 公共・公益 ・サプライチェーン・ロジスティクス管理 ・予防保守、製品保証 ・顧客センチメント分析 ・顧客センチメント分析 ・コールセンタ通話分析 ・キャンペーン、顧客ロイヤルティ分析 ・通話・ネットワーク解析 ・クロスチャネル分析 ・ターゲット広告分析 ・エネルギー消費分析 ・気象・自然災害分析 ・コンプライアンス監査 金融 保険 ヘルスケア 旅行 ・不正解析 ・顧客セグメンテーション ・顧客センチメント分析 ・不正解析 ・パーソナライズ化した保険料率算定 ・コールセンタ通話分析 ・診療・処方データ解析 ・臨床データ解析 ・医療保険金査定支援 ・パーソナライズ化した価格設定 ・顧客ビヘイビア分析 ・顧客ロイヤルティ管理 Japanese Chamber of Commerce and Industry of Chicago 31 観光 執筆者 : 畑尻 郷 近鉄インターナショナル KIE/KINTETSU INTERNATIONAL One Pierce Pl., Suite 135C, Itasca, IL 60143 Tel:(630)250-8840・Fax:(630)250-8574・www.kintetsu.com 近畿日本ツーリストシカゴ支店です。企業の皆様のビジネストラベル、ミーティング、インセンティブ 旅行のご提案、運営管理とご家族皆様の里帰り、呼び寄せ、レジャー等旅行のお手伝いを積極的に致し ます。 日本人が訪れるアメリカの観光地は? 日本人観光客とシカゴ では日本人にシカゴはまったく興味を持たれていな シカゴに対する第一印象は? いのかというのかというと決してそうでもない。アメ 主要業界の動向 ̶ 観光 日本でシカゴの第一印象を聞くと、 「ギャング、マフィ リカ商務省のデータで、日本人がアメリカで訪れる都 ア、犯罪・・・」といわゆる 1930 年代のイメージがどん 市という項目がある(図1)。この都市別の項目の中の堂々 どん出てくる。まあ、この印象を変えることは正直 「アン 5 位にシカゴに名前が入っている。確かに上位 4 位との タッチャブル」なところなのかもしれない。それくらい Volume、Market Share の格差は否めないが、土俵に乗 に 「あの時代」というのはシカゴの歴史上、一番目立って れないというハンディを背負いながら、一般的に横綱、 いたころなのであろう。しかし、実際にシカゴを訪れて 大関クラスのハワイ、カリフォルニアと善戦していると いる観光客に聞くと、 「綺麗、さわやか、現代的・・・」 いえるのではないだろうか。 という印象をよく聞く。シカゴは本当は非常に評判のい い観光地なのだ。ところが、この印象のギャップが少な 乗り換えの空港のある町としてのイメージ からずシカゴを訪問する日本人の足止めになっている感 このデータの背景には巨大空港を持つ強みも垣間見ら がある。実際、 「来てみなければわからない」は観光業に れる。 「シカゴに来たことはあるか ?」という問いの中で多 とっては、まずお客様が訪米旅行プランを立てるにあ いのが 「経由として立ち寄った」という回答だ。実際、航 たって土俵になかなかのってこないという意味で、大変 空会社によると、東京→シカゴ線に搭乗している旅行者 痛いところである。 で、シカゴで乗り継いで他都市へ行く搭乗者は平均で 8 割であるといわれている。この点を見る限り、他のロス、 図 1 : U.S. Destinations Visited (States, Cities, and Regions) Visitation to U.S. Destinations/Regions (3 ) Market Share 2010 (Percent) Volume 2012 (000 ) Market Share 2011 (Percent) Volume 2011 (000 ) 2 ,096 Regions Pacific Island 66 .3 2 ,245 64 ,5 Pacific 16 .2 549 17 .7 575 Middle Atlantic 10 .4 352 10 .4 338 South Atlantic 6 .2 210 6 .1 198 East North Central 3 .4 115 4 .6 149 ** States / Territories Hawaiian Islands ** Guam 27 .7 938 25 .3 822 California 15 .3 518 16 .9 549 New York Illinois 9 .3 315 9 .5 309 ** ** 3 .0 97 1 ,115 Cities Honolulu 32 ** ** 34 .3 New York City-WP-Wayne 8 .9 301 9 .4 305 Los Angeles 8 .1 274 8 .9 289 San Francisco ** ** 5 .9 192 Chicago ** ** 2 .7 88 ニューヨークなどの大都市に比べて、旅行者の質が極端 2 0 1 3 年 1 月、シカゴ観光局が東京で始動した。シカゴ に違うということがわかる。シカゴのダウンタウンで日 はニューヨークに比べて海外からの渡航者の率が低く、 本人の姿を見つけるのは大きなコンベンションの時の もっと海外から訪問者を誘致するべきというシカゴ市長 み・・などと揶揄されることもあるのだが、実際、日本 の理念のもとに、観光客誘致の焦点をもっと海外に当 人のシカゴに対する印象は 「乗り換え空港」というものに て、外国人訪問者を 2 0 2 0 年までに 1 0 0 0 万人以上にす もとれてしまうと、すこし残念な話である。 るという目標の元に活動を開始したということだ。シカ ゴで観光業に携わるものとしては非常に喜ばしい流れで アメリカ国内でのシカゴの観光地としての立ち位置 ただ、さまざまな観光統計をみると、シカゴはアメリ ある。この流れを逃さず、良い波に乗っていきたいもの である。 カ国内では人気の観光都市であることがわかる。シカゴ 観光局から以下のような統計がでている(図2)。この統計 シカゴ日本進出! 今そうした努力も実ってきたのだろうか、成田空港近 くの酒々井に、アウトレットモールがオープンし、その た旅行者は全体の 9 0 % に及ぶ。ほかの統計で比べてみ 中にシカゴ名物のキャラメルポップコーン “Garrett”が出 てもシカゴの観光地としての人気はロスやニューヨーク 店したそうだ。毎回、アメリカの食品関係のフランチャ に引けをとるものではなく、少なくともアメリカ国内で、 イズが出店すると、その並んでいる風景、時間などが話 シカゴは大関、横綱級の観光地なのであることがわかる。 題になるが、Garrett も例に漏れず、最大 6 時間待ちの列 ができたとの情報も入ってきた。いよいよ日本でシカゴ 日本人観光客にとってのシカゴの立ち位置 が始動である。 一般に日本人観光客にとっては、乗り継ぎで通りす ぎてしまう都市という印象があり、どうしても 「古き悪 日本から近い都市へ きイメージ」が煽っているせいか、日本人のシカゴの観 2 0 1 3 年 5 月時点でシカゴには日本から一日 4 便の直 光に関しては認知度はまだ低いといわざるを得ない。し 行便が運航している。アメリカ中西部の都市の中では最 かし、国内観光客の統計を見る限り、多くの観光客がシ も日本に近い都市といえよう。この地の利を活かし、い カゴを訪れており、シカゴは大変魅力的な観光地である ろいろな魅力的な企画を発し、日本からシカゴへの道を ことが証明されている。つまり日本人に対しては本当の より広く軽やかなものにしていきたい。まだ数々の障害 魅力が十分、伝わっていないのではないかということに はあるとは思うが、シカゴ日系人社会の一員として全力 なる。そう考えると、日本人にもっとシカゴに来てもら を尽くしていきたいと思う所存である。 主要業界の動向 ̶ 観光 によると 2 0 1 1 年には約 4 3 6 0 万人の観光客がシカゴを 訪れている。そのうちアメリカ国内からシカゴを訪問し うための第一歩に関しては、いかにシカゴの魅力を上手 に伝えるかにある。実際に具体的なアクションとして、 図 2 : Total Travel Volume Millions 50 45.23 46.30 45.71 41.26 40 35.13 38.30 34.81 35.86 35.27 01 02 03 39.57 38.88 43.59 39.24 30 20 10 0 99 00 04 05 06 07 08 09 10 11 Year Japanese Chamber of Commerce and Industry of Chicago 33 農業 執筆者 : 飯 田 進 豊田通商アメリカ TOYOTA TSUSHO AMERICA, INC. 25 Northwest Point Blvd., Suite 490, Elk Grove Village, IL 60007 Tel:(847)472-7340・Fax:(847)439-7360・www.taiamerica.com 弊社は豊田通商株式会社の米国現地法人です。 (本社ケンタッキー州)シカゴ支店は全米に 32 ある拠点の ひとつです。 2 0 1 2 年、米国の農業は数十年振りの記録的な干ばつにより大きな被害を受けた。世界最大の穀物生産国である米 国と世界市場の関係はどのように変化したのか、そして今年の穀物生産の見通しについて下記に述べたい。 イリノイ州の農業 8250 万トンの 5.6% にも相当する。また大豆はイリノイ 主要業界の動向 ̶ 農業 私たちの住むイリノイ州は全米第三の都市シカゴ市を 州で 1,133 万トンが生産されたが、これは全米の生産量 有し、工業や商業が発達した州であるとともに、全米で である 8,419 万トンの 13% を占めており、世界全体の も有数の農業州である。イリノイ州を含む中西部は一般 生産量である 2 億 3,977 万トンの 4.7% に相当している。 にコーンベルトと呼ばれ、米国におけるコーン・大豆生 私たちの住むイリノイ州とその周辺は世界有数の穀倉地 産の中心となっている。その主な理由は肥沃で広大な土 帯なのである。 壌、農業に適した天候に加え、河川を利用した安価な輸 さらにイリノイ州の農業は生産だけに留まらない。シ 送手段に恵まれたことも大きい。中西部で生産された穀 カゴのダウンタウンには世界最大の商品取引所である 物は世界有数の流域面積を誇り、また流れが穏やかで水 CME(Chicago Mercantile Exchange)があり、CME は世 路に適したミシシッピ川を下り、河口にあるニューオー 界の穀物取引における決済機能、値決め、将来の価格変 リンズ港から全世界へと輸出されている。イリノイ州の 動のリスクヘッジ機能を提供している。イリノイ州は世 農業生産額は 133 億ドルで、農地面積は 2,660 万エー 界の穀物取引の中心でもあるのだ。 カーに上る。2,660 万エーカーとは 10.8 万平方キロメー トルであり、韓国の国土 10 万平方キロメートルを上回っ ている。なお米国は全世界のコーン生産量の 36%、大 全世界への食糧供給を担っている米国中西部である 豆の 35% を生産している世界最大の穀物生産国である が、2 0 1 2 年は記録的な干ばつにより穀物生産量が大き が、その中でもイリノイ州はコーンと大豆の生産が盛ん く減少することとなった。干ばつの原因は暖冬によって で、どちらもアイオワ州に次いで全米 2 位の生産量を誇っ 積雪が少なかったことに加え、生育段階において最も水 ている。イリノイ州では 2011 年に 4,945 万トンのコー を必要とする夏の受粉期に雨が降らなかったことが大き ンを生産したが、これは全米の生産量である 3 億 1395 万 い。米国のコーン畑では 2 0 1 1 年に 1 エーカーあたり平 トンの 16% を占めており、世界全体の生産量である 8 億 均 1 4 7 ブッシェル(1 ブッシェル = 約 2 5 キログラム)の 図 1 : 受粉に失敗したコーン。所々実がついていない。 34 2012 年の記録的な干ばつ 図 2 : 2012年夏にコーン価格が高騰 コーンが収穫されたが、2 0 1 2 年は干ばつの影響で 1 エー ナでは米国の不作を補う量の穀物は生産できても、それ カーあたり 1 2 3 ブッシェルしか生産することができな を安定的に輸出する為のインフラが整っていなかった。 かった(図 1)。その結果 CME の先物コーン価格も 1 ブッ そのため特にブラジルの港では輸出港での積み込み開始 シェルあたり 6 ドル程度で推移していた価格が 8 ドル 3 0 を待つ船が沖で長い列を作ることとなり、その待機期間 セントまで高騰することとなった(図 2)。 は例年の 1 週間程から 2 ヶ月間へと悪化した(図 3)。その 結果予定通りに穀物が到着しない輸入国では産地の切り 他国産穀物の台頭 2011 年の全世界のコーン輸出量は 9,146 万トンであり、 替えや緊急調達といった代替策を行うことで大きな追加 コストを支払うこととなった。 その内米国産は 5 割強の 4,659 万トンを占めていた。し かし 2012 年は干ばつによる価格高騰により米国産コーン 今年の米国産地の天候概要 の世界輸出量に占めるシェアは 23% にまで下落している。 次に 2 0 1 3 年春から作付け期を迎える新穀について述 べたい。例年イリノイ州では 4 月中旬から作付け作業が 本格化する。しかし今年の春は例年よりも多くの雨と低 輸出量に占めるシェアは 2011 年から 2012 年にかけて、 い気温により作付け開始が遅れていることから、決して ブラジルが 9% → 22%、アルゼンチンが 18% → 22%、 順調なスタートとは言えない。だが近年は農業用重機の ウクライナが 5% → 15% へと増加した。しかし問題はこ 大型化により農家の作付け能力が飛躍的に向上している れで解決とはならなかった。 ことから、作付けに適した天候さえ訪れれば、これまで の遅れを取り返すことは可能である。そして土壌水分は 物流能力の限界 既に十分であることから、ひとたび作付けが行われれば 穀物は石炭や鉄鉱石と同じく大型のばら積船に積載さ 理想的な生育となる可能性は大きい。さらに穀物価格の れ世界の海を往来することで貿易が行われる。しかし穀 高騰により農家の生産意欲は旺盛で、コーンは数十年振 物の主な用途は家畜の飼料であることから、輸入国への りの作付面積、大豆は過去最高の作付面積が予想されて 船の到着が遅れれば家畜は飢え死にしてしまう。また食 いる(図 4)。単位面積当たりの穀物収穫量(単収)は毎年 料である穀物は品質劣化を防ぐ為に風雨にさらされない 天候によって上下するものの、種子の品種改良や施肥に 清潔な倉庫で保管される必要がある。よって石炭や鉄鉱 よりトレンドとしては上昇傾向にある。もし今年の天候 石のように大量に野積みして保管することができない為、 に問題がなく単収もこれまでの上昇トレンドを大きく外 輸入国における保管能力には限界がある。つまり石炭や れなければ、コーン及び大豆の収穫量は過去最高となる 鉄鉱石よりも安定的且つ高い頻度での海上輸送が不可欠 見込みである。 主要業界の動向 ̶ 農業 では米国の不作をどの国が補ったかというと、ブラジル・ アルゼンチン・ウクライナの 3 か国である。世界のコーン なのである。しかしブラジル・アルゼンチン・ウクライ 図 3 : ブラジルの港の状況。印は積み込みの順番を沖で待つ船 Japanese Chamber of Commerce and Industry of Chicago 35 まとめ り、質の高い穀物を世界に売り込むための制度や第三 昨年は数十年振りの記録的な干ばつによって大きな 者機関も充実していることから、社会的インフラ全体 被害を受けた米国の穀物生産であるが、一方で安定的 で見た場合の優位性は抜きんでている。昨年のような な輸出インフラという米国が長年積み上げてきた優位 干ばつによる非常事態の年を除けば、米国が穀物貿易 性を目の当たりにした 1 年でもあった。確かに南米の輸 のリーダーであり続けることは間違いなく、その米国 出インフラも徐々に拡充されていることから、長期的 でも有数の農業州であるイリノイは今後も世界の食を には穀物貿易に占める米国の影響力は逓減していくこ 支え続ける重要な役割を担っている。 とが予想される。しかし米国は政治的にも安定してお 図 4 : 年度別 3 大作物の作付面積 120.00 110.00 100.00 ʋĜˋ 90.00 主要業界の動向 ̶ 農業・自動車産業 80.00 70.00 60.00 ழདྷ 50.00 80 40.00 30.00 20.00 10.00 0 自動車産業 ຜ 24 28 32 36 40 44 48 52 56 60 64 68 72 76 80 84 88 92 96 00 04 08 執筆者 : 渡 辺 司 プライスウォーターハウスクーパース Autofacts PRICEWATERHOUSECOOPERS AUTOFACTS 500 Woodward Ave., Detroit, MI 48226 601 S. Figueroa St., Los Angeles, CA 90017 Tel:(213)356-6388・www.autofacts.com・[email protected] PwC Autofacts は、PricewaterhouseCoopers のシンクタンクサービスグループの一部門で、デトロイト とロサンゼルス(米国) 、パリ(フランス) 、シュトゥットガルト(ドイツ) 、トリノ(イタリア) 、サンパ ウロ(ブラジル) 、チェンナイ(インド) 、および上海(中国)に事務所を設け、世界の自動車産業全般に 渡り、情報収集、生産台数予測、トレンド予測等の業界分析を行っております はじめに 世界のほとんどの地域で自動車産業は成長を続けて 言えるでしょう。特に米国は日系の自動車関連企業にとっ て販売と製造の両面で大きなウェイトを占めています。 います。世界各国で深刻な景気後退となった 2008 年と 2009 年には全世界のライトビークルの生産台数は一時的 36 新車販売の展望 に前年割れとなりましたが、2010 年には新興アジア諸国 2 0 0 9 年以降、米国市場は堅調に回復しており、2 0 1 2 の台頭によりいっきに史上最高の 7176 万台へと増加し 年のライトビークル新車総販売台数は前年比 1 3 . 4 % 増 ました。そして、 昨年は 7891 万台にまで増加しています。 の 1 4 4 9 万台となりました。今年に入っても新車販売台 その中で北米(米国、カナダ、メキシコ)での 2012 年の 数は増加しており、弊社の自動車産業調査予測部門の 生産台数は 1540 万台で全世界の 19.5% を占めています。 Autofacts は 2 0 1 3 年の総販売台数を 1 5 4 0 万台と予測し 従って、北米は自動車産業にとって非常に重要な地域と ています。住宅市場や失業率の回復がもたついています が、自動車ローンの与信基準の緩和や魅力的な新型車の 2 0 1 4 年は 1 6 3 0 万台に増加すると予測しています。経 投入などが最近の自動車市場の回復を支えています。中 済成長と人口動勢から、北米の新車市場は今後も拡大す でも、米国で最も人気のある中型セダンセグメントでは、 ると考えられ、欧州とアジアから引き続き北米への生 2 0 1 1 年終わりから 2 0 1 2 年にかけてほとんどの主力モデ 産移管が行われることもあり、総生産台数は 2 0 1 6 年に ルが新型となっており、2 0 1 3 年は競争が更に熾烈にな は既に過去最高を超えることが予測されます。さらに、 るでしょう。次に人気のある小型車セグメント(セダン、 2 0 1 9 年には 1 8 4 5 万台まで成長すると見込まれます。 クーペ、ハッチバック)も、ここ数年でこれまでよりも また、北米の日系ブランド車の生産台数は、2 0 1 2 年に 格段に充実した装備の新型モデルが多く投入され、ガソ 初めて 5 0 0 万台を超え、2 0 1 9 年には 6 0 0 万台に増加す リン価格上昇もあり、販売が好調です。燃費規制が次第に厳 る見込みです。北米の中でも、低コストと南北アメリ しくなる中で、今後も引き続きこの 2 セグメントの人気は カへの輸出拠点としての魅力のあるメキシコには、日系 高いでしょう。また、新型車が続々と投入され、景気がさ メーカー数社が生産能力の増強や新工場の建設を既に決 定しています。メキシコでの日系ブランド車の生産台数 ことになるでしょう。また、CUV(クロスオーバー・ユー は 2 0 1 2 年から 2 0 1 9 年の間に 7 7 万台から 1 3 0 万台へと ティリティ・ビークル)セグメントもここ数年で大きくシェ 5 3 万台増加すると予測されます。これは、同期間のメキ アを伸ばしています。昨年の日系ブランド車の新車総販 シコでの総生産台数増加の実に 5 2 % となります。 売台数は 534 万台で、シェアは 2011 年から約 2% 増加し 36.9% となりました。その内、日本からの輸入車は 160 中西部の自動車産業 万台で、日系ブランドの総販売台数の 30% 弱を占めてい ここ中西部は米国内でも有数のライトビークル生産地 ます。今後は北米での現地生産化が進み、この比率が低く 域であり、現在はイリノイ、インディアナ、オハイオ、ミ なると予測されます。 シガン、ミズーリの各州で生産が行われています。デト ロイト 3 の工場閉鎖に加え景気後退により 1999 年に 786 燃費規制への対応 万台あった生産台数は 2009 年に実に 317 万台まで激減し 2 0 1 6 年には、CAFE(企業別平均燃費)の基準が 1 ガ ました。しかし、昨年の生産台数は 578 万台まで回復し、 ロン当たり 3 5 . 5 マイルに引き上げられます。さらに、 今年は 610 万台程度となる見込みです。今後は、景気回 2 0 2 5 年にはこの基準が 1 ガロン当たり 5 4 . 5 マイルに大 復とカナダと日本からの生産移管により、中西部での自 幅に引き上げられる予定です。各社とも厳しい基準に対 動車生産台数は 2019 年には 680 万台強まで増加すると思 応するために、内燃機関の多様化と改良(ハイブリッド、 われます。イリノイ州に関しては、生産台数が 1995 年の ディーゼル、エタノール、CNG、排気量のダウンサイジ 72 万 6 千台から 2009 年には 17 万 5 千台まで縮小しまし ング、ターボ化、直噴化など) 、変速機の多様化と改良 たが、2012 年には実に 63 万 6 千台まで回復し、2019 年 (CVT や DCT の搭載、オートマの 6 速以上への多段化な 主要業界の動向 ̶ 自動車産業 らに回復すると、今年はピックアップのシェアが増加する には過去最高レベルの 72 万 9 千台に達する見込みです。 ど) 、車体の軽量化を行っています。数年前までには高級 車にさえ搭載されていなかった 9 段の変速機も大衆ブラ おわりに ンドの車に搭載され始めています。さらに、いくつかの 依然として中国と欧州市場では厳しい状況が続いてお メーカーからは 1 0 段変速がこの先数年の間に登場するこ り、日系自動車関連各社とも堅調な北米市場の重要性が とになるでしょう。そして、現在は市場の 0 . 3 % しかな これまで以上に感じられるのではないでしょうか。中西 い電気自動車やプラグインハイブリッドも、ゆっくりで 部における日系の自動車関連企業の皆様の益々のご健闘 すが着実に増加することになるでしょう。 をお祈りいたします。 車両生産の展望 米国市場の回復により、北米でのライトビークル生産 も堅調に回復しています。Autofacts は 2 0 1 3 年の生産 注 : ライトビークルは、GVWR(総車両重量評価)が北米では 6 .3 トン以 下、その他の地域では 6 トン以下の自動車。 販売台数実績に関しては Automotive News を参照。 販売台数予測と生産台数に関しては、Autofacts 2013 年第 2 四半期デー タを参照。 台数を 2 0 1 2 年より約 5 5 万台増の 1 5 9 4 万台、そして、 Japanese Chamber of Commerce and Industry of Chicago 37 図 2 : 全世界 : 主要新興市場と北米の生産台数の展望 2012 対 2019 年 図 1 : 全世界 : 市場別ライトビークル生産台数 2012 –2019 年 単位: 百万台 新興市場 100 単位: 百万台 成熟した市場 ෂਡ 80 ! ɼˋʡ 60 43.6 39.8 56.4 52.9 48.4 27.4 3.4 ! 6.7 63.1 61.6 59.1 16.6 4.0 +! ɺʓɺˋ 6.2 3.1 ʮˁʐ˃ 40 20 39.1 38.5 42.0 41.2 39.7 42.8 42.8 5.0 ˅ʏɺ 42.8 ႘ဴ 0 12 13 14 15 16 17 18 19 2.1 ! 3.3 2012年 2019年 15.4 ! 18.4 0 10 20 30 *アセアンは、インドネシア、タイ、マレーシア、フォリピン、 ベトナムを含む 出典 : Autofacts 2013 年第 2 四半期データ 主要業界の動向 ̶ 自動車産業 出典 : Autofacts 2013 年第 2 四半期データ 図 3 : 北米 : ライトビークル新車販売台数の推移 2003 –2013 年(予測) 図 4 : 北米 : ライトビークル新車販売台数の推移 2012 年 1 月 –2013 年 3 月 単位: 百万台 単位: 百万台 メキシコ 22 カナダ 米国 1.8 米国 20 1.6 18 1.4 16 カナダ メキシコ 1.2 14 1.0 12 10 0.8 8 0.6 6 0.4 4 0.2 2 0.0 0 03 04 05 06 07 08 09 10 11 12 13 (予測) 出典 : Automotive News, Autofacts 分析 出典 : Automotive News, Autofacts 分析 図 6 : 米国 : メーカー別ライトビークル新車市場シェア 2009 年 –2013 年第 1 四半期 図 5 : 米国 : メーカー別ライトビークル新車販売台数 2012 年第 1 四半期対 2013 年第 1 四半期 700 単位: 千台 2012༃൦1હࡖ 1/12 2/12 3/12 4/12 5/12 6/12 7/12 8/02 9/1210/1211/1212/121/13 2/13 3/13 2013༃൦1હࡖ 前年比(右軸) 15% % 20 600 10% 500 2009༃ 2010༃ 2012༃ 2013༃൦1હࡖ 2011༃ 15 400 5% 10 300 200 0% 5 100 -5% 0 G M フ ド ト ヨ タ 出典 : Automotive News 38 ク ラ イ ス ラ ホ ン ダ 現 代 * 日 産 V W 0 G M ʭ ⅙ ῴ ʡ ʠ ˀ ʗ ʇ ˁ ɼ ʑ ˁ ῴ ʳ ˋ ʘ এ ൣ * 出典 : Automotive News * 起亜を含む દ V W ȷ Ɉ ഼ 図 8 : 米国 : セグメント別ライトビークル新車販売シェア 2012 年第 1 四半期対 2013 年第 1 四半期 図 7 : 米国 : セグメント別ライトビークル新車販売シェア 2003 年 –2013 年第 1 四半期 % 100 30% 2012༃ 2013༃ 25% 80 20% 60 25.0% 23.0% 21.7% 20.2% 21.6% 19.6% 15% 13.4% 13.0% 40 10% 20 7.9% 7.5% 7.1% 6.5% 5.4% 4.8% 5% 1.8% 1.7% 0 03 04 05 06 07 ழळʃĜ ळʃĜ CUV ʨˋ 08 09 10 11 0% 13 ༃ 12 小 型 カ ෂळʃĜ ࢡʃĜ SUV ʬʛʇɺʛʯ 中 型 カ 大 型 カ 高 級 カ バ ン S U V C U V ࿄ 図 10 : 北米 : アライアンスグループ別生産台数予測 2013 年対 2019 年 単位: 百万台 % 20 100 18 90 16 80 14 70 単位: 百万台 GM 50 ʳˋʘ 8 40 ˃ʦĜદ 6 30 4 20 2 10 0 0 10 06 07 08 09 10 11 12 13 14 15 16 17 18 19 ݿ௰౺દ༑ᆵ ༃ 2.36 2.63 ʭɻɺʛʠ ʠˀʗ 1.94 2.38 1.70 1.82 1.56 1.67 0.78 1.22 এൣ 0.69 0.89 WX! 0.53 ȷɈ഼ 0.0 3.89 3.02 3.09 ʭʁĜʡ 60 12 3.37 主要業界の動向 ̶ 自動車産業 出典 : Automotive News 図 9 : 北米 : ライトビークル生産台数の展望 2004 年 –2019 年 ౺દౘ ク ア プ 出典 : Automotive News 04 05 ピ 0.5 0.86 1.0 2013༃ 1.5 2.0 2.5 2019 ༃ 3.0 3.5 4.0 4.5 ݲລᆎĪ૾ۦī 出典 : Autofacts 2013 年第 2 四半期データ 出典 : Autofacts 2013 年第 2 四半期データ 図 11 : 中西部 : 州別ライトビークル生産台数の展望 2004 年 –2019 年 単位: 百万台 9! 8! 7! 6! 5! 4! 3! 2! 1! 15! 16! 17! 18! 19! 1:! 21! 22! 23! 24! 25! 26! 27! 28! 29! 2:! ɾɻʑʋˋʏˋ! ɼ˂ʦɼ! ʷʏʄˋ! ʷʥʕʗ! ɼˋʟɻɺʢ! ʷʒĜ˂! ʂʧɼʂ! 出典 : Autofacts 2013 年第 2 四半期データ Japanese Chamber of Commerce and Industry of Chicago 39 小売 執筆者 : 野毛 洋子 日経アメリカ社 NIKKEI AMERICA, INC. 125 S. Wacker Dr., Suite 1080, Chicago, IL 60606 Tel:(312)263-8877・Fax:(312)263-8879・www.nikkei.co.jp 質の高い情報の発信で、国際社会の発展に貢献する経済を中心とするリーディング・メディア。報道の 基本姿勢は、中正公平。事実に基づく的確な報道と先見性で変化の時代を先導します。 2012 年の米国小売り動向 米商務省によると、2 0 1 2 年の米国の小売業売上高(季 曜日)のネット経由の消費者支出額は前年に比べ 3 0 % 増 えた。背景には百貨店など伝統的な小売店のネット通販 節調整済み、飲食店含む)は約 4 兆 8 8 9 0 億ドルと前年比 事業強化によって裾野が広がっていることがある。 5 . 2 % 伸び、前年の伸び率である 5 . 7 % をやや下回った。 注目トレンド 内訳をみると、建築材・園芸用品が前年比 5 . 5 %、家具・ 家庭用品などが 3 . 2 % とそれぞれ伸び、住宅市場の不振 主要業界の動向 ̶ 自動車産業・小売 さを反映し落ち込んだ昨年と比べかなり改善した。自 高級百貨店ニーマン・マーカスなど中国に実店舗を持 動車・自動車部品の伸び率は 7 . 9 % と前年の 8 . 8 % を下 たない百貨店が中国に通販サイトを立ち上げる動きが相 回った。オンライン・ショッピングなど非店舗小売業は 次いでいる。ニーマン・マーカスは昨年、香港を拠点と 1 1 . 7 % 増と前年の伸び率 9 . 6 % を上回る高い伸びを示 する高級衣料品のネット通販企業、グラマー・セールズ した一方、実店舗を展開する百貨店・ディスカウント に 2 8 0 0 万ドルを出資、グラマーを拠点として 1 2 年末 チェーン店の伸び率は 0 . 4 % にとどまった。 に中国市場向けの自社販売サイトを立ち上げた。1 3 年 3 月末に上海でファッションイベントを開催、ダナ・キャ 2012 年の年末商戦 予想を下回る伸びに終わった。全米小売業協会(NRF) ランなど有名デザイナーや中国人デザイナーの作品を披 露し、中国での認知度を高めようとしている。一方、米 によると、12 年の年末商戦での小売売上高(自動車、ガ 百貨店最大手メーシーズも中国の販売サイト、ヴィップ ソリン、外食を除く季節調整前ベース)は 5798 億ドルと ストアに 1 5 0 0 万ドルを出資した。1 3 年にメーシーズ 前年同期比 3% 増え、事前予想の 4.1% を下回った。ク の中国向け販売サイトが立ち上がるとの予測が業界内で レジット・カード大手マスターカード系の民間調査によ 強まっている。メーシーズ傘下の高級百貨店ブルーミン ると、年末商戦(10 月 28 日から 12 月 24 日まで、クリス グデールズは外国人観光客の来店数で中国人はブラジル マス明けや年明けのバーゲンセールを含まず)の売上高は 人に次ぐ 2 位となっている。このため中国語に堪能な販 前年同期比 0.7% 増にとどまり、伸び率は 08 年以来 4 年 売員を配し、中国のクレジットカードを受け付けるなど ぶりの低水準だった。大型減税の失効などが重なる 「財政 中国人消費者の開拓に力を入れている。このほか、米会 の崖」協議の難航で、米消費者が景気先行きへの警戒感を 員制量販店のコストコも年内に販売サイトでの中国市場 強めたうえ、1 0 月末に米東部を襲った大型ハリケーン 参入を計画しているとみられるほか、ウォルマート・ス 「サンディ」、銃乱射事件などが消費に影を落とした。 業態別ではまだら模様になり、中間所得者を対象とす トアーズも 1 2 年 8 月に中国の大手食品ネット通販会社 の買収に関する現地許可を受けている。 る百貨店が苦戦した一方、住宅市況の改善やハリケーン コンサル大手マッキンゼーの調査によると、中国の 12 「サンディ」の被害に伴う復旧特需が寄与し、ホームセン 年のネットショッピング売上高は推定 2100 億ドルで、 ター大手のホーム・デポが好調になった。ディスカウン 03 〜 11 年累計の 2 倍強に急伸し、米国に次ぐ 2 位に成長 ト最大手のウォルマートは低価格販売戦略で年末商戦を している。オンライン利用の中国消費者数は 12 年が 2 億 乗り切った。傾向としては、インターネット販売が引き 4700 万人で 13 年末までに 3 億 1 千万人に増えると予測さ 続き伸びた。調査会社ストアコムによると、米国で個人 れ、米各社はこの成長市場への足がかりを築く構えだ。 消費が最も盛り上がりをみせる感謝祭後の連休のネット 背景には中国に実店舗を出店するリスクもある。大手 販売額は初めて 1 0 億ドルを突破し、NRF によると 2 2 家電量販店ベストバイは 1 1 年に 9 点全店を閉鎖して撤 日〜 25 日の消費額のうちネット経由は 40.7% を占めた。 退、大手ホームセンターのホーム・デポも 1 3 年中に全 7 米 IBM の調査でも、年末商戦序盤でネット消費が最も 店の閉鎖を決めた。 盛り上がるとされるサイバーマンデー(感謝祭明けの月 40 米大手百貨店、中国市場にネット通販攻略 ディスカウントストア(DS)と高級百貨店が販売提携 ンに大型旗艦店を 1 8 年をめどに開く。富裕層が集まる 大手ターゲットと高級百貨店ニーマン・マーカスが提 ミッドタウン地区の高級ショッピング街に出店し、高級 携し、クリスマス商戦に向けて共同で期間限定商品を開 百貨店としては04年にブルーミングデールズがソーホー 発し販売した。$7.99 から $499.99 まで価格に幅のある 地区に出店して以来の動きになる。 50 品目のギフト用品のシリーズを 「ホリデー・コレクション」 として販促も共同で行い、12 月から 3 週間に限り販売した。 米国の消費者の購買パターンとなった 「ハイ・ロー・クロス 百貨店 JC ペニーの戦略ミスが話題になった。米アップルか ショッピング(商品により同じ消費者が高級品と低価格商品 ら引き抜いたロン・ジョンソン最高経営責任者(CEO) の両極端を購入する消費傾向)の心理をくすぐる戦略として が推進した安売りセールの撤退と店舗イメージの向上を 注目を集めた。ニーマン・マーカスはターゲットが持つ若 めざした戦略は顧客流出を招く経営上の惨事になった。 年層やアッパーミドルの顧客取り込みが狙え、ターゲット 年末商戦を反映した 1 2 年 1 1 月〜 1 3 年 1 月決算で売上 はイメージアップにつながる。 高が前年同期比 2 8 % 減少、5 億 5 2 0 0 万ドルの赤字を出 した。1 3 年に入り、同社はテレビで戦略ミスを認める コマーシャルをテレビで流し、ジョンソン CEO を更迭 業態別動向 リーダーとしての地位を取り戻すチャンスがある」と就 まだら模様ながらも米株価が穏やかに回復し、富裕層 任直後に述べたが、安売りセールに慣れた消費者の心を に支えられた高額消費は好調だった。高級百貨店ノード つかむに至らなかった。百貨店業界全体のトレンドとし ストロームの 1 2 年売上高は前年比 1 2 % 増と 2 ケタの伸 ては、大手百貨店のオンライン販売同事業への設備投資 びを示し、0 . 5 % の伸びにとどまったディスカウント・ 拡大がある。オンライン販売の伸びが高まるなか、高級 ストアのウォルマートに大きな差をつけた。好調の波に 百貨店ノードストロームは今後 5 年間でネット事業のイ 乗り、ノードストロームは、ニューヨーク市マンハッタ ンフラ改善費用として 1 0 億ドル超を投資する。業績不 図 1 : 業種別売上額(原数値) 単位 : 百万ドル 小売り販売業 及び 小売り業 自動車 飲食店 売上額合計 自動車部品 売上額合計 小売り販売業 家具 家庭用品 家電等 建築材 園芸用品 食料品 飲食店業 医療品 ガソリンスタンド 健康用品 アパレル 装飾品 非店舗 百貨店 ディスカウント 小売業 チェーン店 メールオーダー オンライン ショッピング その他 飲食店 493 ,501 11 年(累計) 4,647,648 4,154,147 826 ,299 188 ,817 278 ,902 613 ,908 272 ,286 526 ,196 226 ,748 629 ,123 393 ,745 198 ,123 11 年 1 月 338 ,500 301 ,732 58 ,718 13 ,798 16 ,476 48 ,674 22 ,242 37 ,659 13 ,633 44 ,578 31 ,746 14 ,208 36 ,768 11 年 2 月 340 ,500 303 ,323 63 ,669 14 ,245 16 ,460 45 ,856 21 ,290 36 ,290 15 ,820 46 ,044 29 ,717 13 ,932 37 ,177 11 年 3 月 390 ,622 348 ,836 76 ,556 15 ,697 22 ,643 50 ,069 23 ,625 43 ,860 18 ,117 49 ,927 32 ,831 15 ,511 41 ,786 11 年 4 月 384 ,506 342 ,996 70 ,852 14 ,174 25 ,222 50 ,985 22 ,250 45 ,268 18 ,498 50 ,733 29 ,669 15 ,345 41 ,510 11 年 5 月 396 ,066 353 ,318 70 ,618 14 ,664 28 ,694 51 ,905 22 ,783 47 ,615 18 ,618 51 ,708 30 ,462 16 ,251 42 ,748 11 年 6 月 392 ,888 351 ,082 71 ,537 14 ,853 28 ,007 51 ,506 22 ,413 46 ,880 17 ,637 51 ,193 30 ,491 16 ,565 41 ,806 11 年 7 月 388 ,749 345 ,661 70 ,503 15 ,198 24 ,256 53 ,005 21 ,909 47 ,493 17 ,776 50 ,990 28 ,531 16 ,000 43 ,088 11 年 8 月 398 ,950 356 ,718 72 ,557 16 ,065 24 ,540 52 ,054 23 ,032 47 ,602 19 ,056 51 ,642 31 ,844 18 ,326 42 ,232 11 年 9 月 379 ,330 338 ,059 68 ,024 15 ,134 23 ,299 50 ,360 22 ,265 44 ,738 17 ,818 48 ,615 31 ,139 16 ,667 41 ,271 11 年 10 月 384 ,345 341 ,995 66 ,851 14 ,793 24 ,018 51 ,298 22 ,622 44 ,421 18 ,095 51 ,324 32 ,712 15 ,861 42 ,350 11 年 11 月 395 ,724 355 ,969 64 ,740 18 ,079 23 ,222 51 ,730 22 ,468 42 ,312 20 ,787 57 ,735 37 ,937 16 ,959 39 ,755 11 年 12 月 457 ,468 414 ,458 71 ,674 22 ,117 22 ,065 56 ,466 25 ,387 42 ,058 30 ,893 74 ,634 46 ,666 22 ,498 43 ,010 12 年(累計) 4,889,021 4,359,393 891 ,208 194 ,818 294 ,224 634 ,304 274 ,867 546 ,913 239 ,224 631 ,808 439 ,709 212 ,318 529 ,628 12 年 1 月 360 ,415 320 ,540 62 ,757 14 ,618 18 ,728 50 ,173 22 ,772 40 ,742 14 ,283 46 ,363 34 ,749 15 ,355 39 ,875 12 年 2 月 376 ,652 335 ,404 71 ,103 15 ,373 19 ,280 49 ,208 22 ,618 41 ,540 17 ,831 49 ,130 33 ,843 15 ,478 41 ,248 12 年 3 月 419 ,599 373 ,528 81 ,923 16 ,261 25 ,254 52 ,981 23 ,889 47 ,587 20 ,054 52 ,809 35 ,842 16 ,928 46 ,071 12 年 4 月 398 ,514 354 ,268 74 ,008 14 ,100 27 ,305 51 ,271 22 ,686 46 ,882 18 ,526 50 ,349 33 ,136 16 ,005 44 ,246 12 年 5 月 424 ,012 378 ,037 80 ,242 15 ,680 30 ,800 54 ,425 23 ,471 48 ,401 19 ,908 52 ,312 35 ,039 17 ,759 45 ,975 12 年 6 月 406 ,128 360 ,752 76 ,285 15 ,392 26 ,990 53 ,181 22 ,143 45 ,734 18 ,684 51 ,398 33 ,195 17 ,750 45 ,376 12 年 7 月 400 ,813 355 ,767 75 ,478 15 ,754 24 ,986 53 ,361 22 ,263 45 ,921 18 ,234 49 ,847 32 ,891 17 ,032 45 ,046 12 年 8 月 422 ,692 377 ,199 80 ,961 16 ,569 25 ,238 53 ,990 23 ,080 49 ,407 20 ,679 52 ,376 35 ,629 19 ,270 45 ,493 12 年 9 月 391 ,105 347 ,544 71 ,522 15 ,250 23 ,353 51 ,689 21 ,468 46 ,481 18 ,392 48 ,153 34 ,262 16 ,974 43 ,561 12 年 10 月 404 ,731 360 ,654 72 ,508 14 ,910 25 ,783 52 ,850 22 ,948 48 ,317 18 ,866 50 ,170 36 ,966 17 ,336 44 ,077 12 年 11 月 415 ,899 372 ,942 69 ,935 18 ,525 24 ,483 53 ,516 22 ,384 43 ,847 22 ,061 57 ,215 42 ,777 18 ,199 42 ,957 12 年 12 月 468 ,461 422 ,758 74 ,486 22 ,386 22 ,024 57 ,659 25 ,145 42 ,054 31 ,706 71 ,686 51 ,380 24 ,232 45 ,703 5 .2 % 4 .9 % 7 .9 % 3 .2 % 5 .5 % 3 .3 % 0 .9 % 3 .9 % 5 .5 % 0 .4 % 11 .7 % 7 .2 % 7 .3 % 対前年比(%) 主要業界の動向 ̶ 小売 「米国の百貨店は人々のライフスタイル・ した。同 CEO は 高級店 出典 : 米国勢調査局「Estimates of Monthly Retail and Food Services Sales by Kind of Business: 2010」 より 資料作成 : Yuko DeVito Japanese Chamber of Commerce and Industry of Chicago 41 振が続くシアーズもオンライン販売を強化し、オンライ ンで購入した商品を店舗で受け取るなどネットと実店舗 専門店 衣料品大手ギャップが好調だ。1 2 年 1 1 月〜 1 3 年 1 月 を融合したサービスに力を入れている。 期の売上高は前年同期比 1 0 % 伸び、純利益は同 6 1 % 増 ディスカウントストア(DS) 事業再編計画が軌道に乗り始めた。北米では 「ギャップ」 になった。経営陣の刷新、不採算店閉店など昨年来の 世界最大の小売業ウォルマート・ストアーズは、低価 「バナナ・リパブリック」 「 オールド・ネイビー」など傘 格戦略に徹して 1 2 年を乗り切った。同社は 1 1 年に米国 下の既存店売上高の増加傾向が続いている。海外市場の 事業の売り上げが 2 年ぶりに回復したが、1 2 年も年末商 強化にも力を入れ、ギャップの低価格衣料品店 「オール 戦は徹底した低価格戦略を取り入れた。1 2 年 1 1 月〜 1 3 ド・ネイビー」は 1 4 年中に北米市場外にフランチャイズ 年1月期の売上高は前年同期比4%増の1279億ドル。ただ、 チェーン(FC)展開を始める。同店は 1 2 年 7 月に東京・ 同社には頭の痛い問題もある。一つはライバルの追撃。 お台場に開業し、首都圏や大阪などに 1 0 店を運営する。 主要業界の動向 ̶ 小売 ドイツ資本で 7 0 年代に米国進出したアルディは米国内 一方、日本勢では、米国での収益拡大に動くファースト で約 1 2 0 0 店舗を展開し、商品の絞り込みで仕入れ値を リテイリングが 「ユニクロ」の米国出店を加速し、1 3 年 9 下げ、ウォルマートよりも価格を低く設定する。もう一 月以降、年 1 0 〜 2 0 店の出店を計画する。日本でヒット つはスマートフォン(スマホ)の価格比較アプリだ。消費 した機能性と値ごろ感の両方を打ち出す商品戦略を全米 者は売り場で商品のバーコードをスマホで読み取れば、 で推進する。 近隣店舗の同商品の価格比較ランキングを入手できる。 このため、ウォルマートは 「プライス・マッチング」とし て他店のより安い価格に合わせて販売するが、収益力に レストラン グローバル企業の代表選手マクドナルドが失速した。 影響が出る。また、アマゾン・ドット・コムの価格はウォ 0 8 年の金融危機で業績が落ち込んだものの、その後は順 ルマートよりも安い、との調査もあり、ディスカウント・ 調に回復を示してきた同社だが、1 2 年 7 〜 9 月期の売上 ストアの王者としての地位が脅かされそうだ。 高が 3 年ぶりの減収になった。日本や欧州など売上高の 図 2 : 業種別売上額(季節調整値) 単位 : 百万ドル 小売り販売業 及び 小売り業 自動車 飲食店 売上額合計 自動車部品 売上額合計 11 年(累計) 4 ,647 ,982 4 ,154 ,449 小売り販売業 家具 家庭用品 家電等 建築材 園芸用品 食料品 飲食店業 医療品 ガソリンスタンド 健康用品 非店舗 百貨店 ディスカウント 小売業 チェーン店 メールオーダー オンライン ショッピング その他 飲食店 493 ,533 827 ,475 188 ,815 278 ,978 613 ,802 272 ,552 526 ,275 226 ,188 628 ,880 393 ,356 198 ,128 11 年 1 月 375 ,739 336 ,373 67 ,961 15 ,268 22 ,380 49 ,933 22 ,673 41 ,384 18 ,215 50 ,900 31 ,721 15 ,938 39 ,366 11 年 2 月 378 ,934 338 ,743 68 ,351 15 ,505 22 ,147 50 ,433 22 ,458 42 ,051 18 ,360 51 ,871 31 ,303 16 ,264 40 ,191 11 年 3 月 382 ,094 341 ,367 67 ,969 15 ,858 22 ,502 50 ,499 22 ,651 43 ,642 18 ,652 51 ,926 31 ,463 16 ,205 40 ,727 11 年 4 月 383 ,507 343 ,049 67 ,758 15 ,647 22 ,711 51 ,184 22 ,407 44 ,121 18 ,676 52 ,166 31 ,973 16 ,406 40 ,458 11 年 5 月 383 ,447 342 ,618 66 ,774 15 ,561 22 ,920 50 ,943 22 ,647 44 ,376 18 ,705 52 ,074 32 ,214 16 ,404 40 ,829 11 年 6 月 385 ,266 344 ,159 67 ,638 15 ,505 23 ,295 51 ,208 22 ,617 43 ,569 18 ,951 52 ,439 32 ,457 16 ,480 41 ,107 11 年 7 月 386 ,928 345 ,892 67 ,871 15 ,652 23 ,269 51 ,449 22 ,704 44 ,057 18 ,931 52 ,603 32 ,763 16 ,593 41 ,036 11 年 8 月 387 ,838 346 ,636 67 ,141 15 ,703 23 ,550 51 ,548 22 ,849 44 ,446 18 ,877 52 ,621 33 ,069 16 ,832 41 ,202 11 年 9 月 392 ,354 350 ,582 70 ,039 15 ,764 23 ,612 51 ,448 22 ,836 44 ,649 19 ,245 53 ,126 33 ,004 16 ,859 41 ,772 11 年 10 月 395 ,995 353 ,856 71 ,116 16 ,185 24 ,075 51 ,831 22 ,920 44 ,644 19 ,012 53 ,052 34 ,187 16 ,834 42 ,139 11 年 11 月 397 ,868 355 ,620 71 ,800 16 ,203 23 ,936 51 ,838 22 ,857 45 ,157 19 ,193 53 ,082 34 ,734 16 ,820 42 ,248 11 年 12 月 398 ,012 355 ,554 73 ,057 15 ,964 24 ,581 51 ,488 22 ,933 44 ,179 19 ,371 53 ,020 34 ,468 16 ,493 42 ,458 12 年(累計) 4 ,883 ,676 4 ,354 ,890 890 ,887 194 ,496 294 ,158 633 ,698 274 ,678 546 ,138 238 ,627 632 ,181 438 ,076 211 ,951 528 ,786 12 年 1 月 400 ,197 357 ,275 72 ,118 16 ,080 24 ,565 52 ,171 22 ,909 44 ,969 19 ,377 53 ,836 34 ,111 17 ,139 42 ,922 12 年 2 月 402 ,800 359 ,472 72 ,761 16 ,139 24 ,495 52 ,130 22 ,939 46 ,002 19 ,872 52 ,932 34 ,737 17 ,465 43 ,328 12 年 3 月 406 ,200 362 ,448 73 ,035 16 ,170 25 ,339 52 ,449 22 ,970 46 ,517 19 ,820 53 ,388 35 ,249 17 ,511 43 ,752 12 年 4 月 404 ,112 360 ,174 72 ,894 15 ,991 24 ,531 52 ,582 23 ,031 45 ,739 19 ,515 52 ,791 35 ,540 17 ,560 43 ,938 12 年 5 月 403 ,641 359 ,814 73 ,496 16 ,257 24 ,006 52 ,523 22 ,921 44 ,733 19 ,683 52 ,689 36 ,012 17 ,494 43 ,827 12 年 6 月 400 ,635 356 ,962 73 ,182 16 ,085 23 ,504 52 ,621 22 ,618 43 ,186 19 ,826 52 ,536 35 ,952 17 ,452 43 ,673 12 年 7 月 403 ,587 359 ,725 73 ,266 16 ,289 23 ,897 52 ,886 22 ,975 43 ,404 19 ,957 52 ,606 36 ,755 17 ,690 43 ,862 12 年 8 月 407 ,696 363 ,826 74 ,618 16 ,100 24 ,286 52 ,705 22 ,874 46 ,003 20 ,017 52 ,702 36 ,828 17 ,693 43 ,870 12 年 9 月 412 ,705 368 ,346 76 ,029 16 ,332 24 ,940 53 ,243 22 ,790 46 ,856 20 ,109 52 ,522 37 ,803 17 ,722 44 ,359 12 年 10 月 411 ,997 367 ,475 74 ,809 16 ,161 24 ,598 53 ,475 22 ,788 47 ,934 20 ,049 52 ,388 37 ,349 17 ,924 44 ,522 12 年 11 月 414 ,036 368 ,960 76 ,809 16 ,428 24 ,884 53 ,347 22 ,794 45 ,769 20 ,109 52 ,032 38 ,731 18 ,057 45 ,076 12 年 12 月 416 ,070 370 ,413 77 ,870 16 ,464 25 ,113 53 ,566 23 ,069 45 ,026 20 ,293 51 ,759 39 ,009 18 ,244 45 ,657 5 .1 % 4 .8 % 7 .7 % 3 .0 % 5 .4 % 3 .2 % 0 .8 % 3 .8 % 5 .5 % 0 .5 % 11 .4 % 7 .0 % 7 .1 % 対前年比(%) 出典 : 米国勢調査局「Estimates of Monthly Retail and Food Services Sales by Kind of Business: 2012」 より 42 アパレル 装飾品 資料作成 : Yuko DeVito 7 割を占める海外市場の不振が響いた。1 2 年夏に米中西 にあたる 2400 人の削減を発表し、経営再建を急いでいる。 部を見舞った歴史的干ばつで穀物価格が上昇し、コスト 13 年に入り、創業者のリチャード・シュルツ氏が名誉会 面を圧迫したこともマイナス要因だ。1 2 年 1 0 〜 1 2 月期 長に就任し事実上経営復帰を発表、欧州事業からの撤退な の決算では米国事業が持ち直したが、既存店売上高の伸 ど事業再建策を打ち出している。ただ、アマゾン・ドット・ び率は 0 . 3 % 増と低い数字にとどまった。 コムなどオンライン小売業との競争は厳しく、試行錯誤は 続きそうだ。 大型店 「ビッグボックス」と呼ばれる大型店舗を主体とする小 オンライン販売 売業の苦戦が続いた。廉価で家電を販売するネット通販 米調査会社コムスコアの調べによると、12 年のオンラ の台頭に押されている。家電量販店大手ベストバイは既 イン売上高は 1862 億ドルと前年比 15% 伸びた。年末商戦 存店売上高のマイナスが続き、12 年夏に総従業員の 1.4% のインターネットを通じた物品売上高は前年比 14% 増の 図 3 : 米大手小売りチェーン年間売上高 Fiscal Year Wal-Mart Stores, Inc. 単位 : 百万ドル Target Corporation Macy's Inc. Federated Department Stores, Inc. J.C. Penney Company, Inc GAP Inc. Kohl’ s Limited Brands, Nordstrom, Inc. Corporation Inc. 285 ,222 46 ,839 19 ,701 15 ,630 18 ,424 16 ,267 11 ,701 9 ,408 7 ,131 308 ,945 52 ,620 49 ,455 22 ,390 18 ,781 16 ,023 13 ,402 9 ,699 7 ,723 8 ,561 06 年 344 ,759 59 ,490 53 ,016 26 ,970 19 ,903 15 ,943 15 ,544 10 ,671 07 年 373 ,821 63 ,367 50 ,703 26 ,313 19 ,860 15 ,763 16 ,474 10 ,134 8 ,828 08 年 401 ,087 64 ,948 46 ,770 24 ,892 18 ,486 14 ,526 16 ,389 9 ,043 8 ,272 09 年 405 ,132 65 ,357 43 ,360 23 ,489 17 ,556 14 ,197 17 ,178 8 ,632 8 ,258 10 年 418 ,952 67 ,390 42 ,664 25 ,003 17 ,759 14 ,664 18 ,391 9 ,613 9 ,310 11 年 443 ,854 69 ,865 41 ,567 26 ,405 17 ,260 14 ,549 18 ,804 10 ,364 10 ,497 12 年 446 ,114 73 ,301 39 ,854 27 ,686 12 ,985 15 ,651 19 ,279 10 ,459 11 ,762 Wal-Mart Stores, Inc. 03 年 256,329.0 Target Corp. 03 年 48 ,163 .0 04 年 46 ,839 .0 05 年 308,945.0 511-111 05 年 52 ,620 .0 06 年 344,759.0 06 年 59 ,490 .0 07 年 63 ,367 .0 08 年 64 ,948 .0 09 年 65 ,357 .0 10 年 67 ,390 .0 11 年 69 ,865 .0 12 年 73 ,301 .0 04 年 285,222.0 07 年 373,821.0 08 年 401,087.0 561-111 461-111 411-111 09 年 405,132.0 361-111 10 年 418,952.0 11 年 443,854.0 311-111 12 年 446,114.0 261-111 14 15 16 17 18 19 1: 21 03 年 15 ,264 .0 04 年 15 ,630 .0 05 年 49 ,455 .0 50,000 05 年 22 ,390 .0 06 年 53 ,016 .0 06 年 26 ,970 .0 07 年 26 ,313 .0 08 年 24 ,892 .0 09 年 23 ,489 .0 10 年 25 ,003 .0 07 年 50 ,703 .0 46 ,770 .0 09 年 43 ,360 .0 10 年 42 ,664 .0 40,000 30,000 11 年 41 ,567 .0 11 年 26 ,405 .0 12 年 39 ,854 .0 20,000 12 年 27 ,686 .0 40,000 30,000 03 04 05 06 07 08 09 10 11 12 03 04 05 06 07 08 09 10 11 12 30,000 25,000 20,000 15,000 10,000 5,000 10,000 0 50,000 Macy’ s Inc. 17 ,072 .0 60,000 19 ,701 .0 08 年 60,000 0 22 23 Sears Holdings Corp. 04 年 70,000 10,000 61-111 1 80,000 20,000 211-111 03 年 主要業界の動向 ̶ 小売 04 年 05 年 0 03 04 05 06 07 08 09 10 11 12 Japanese Chamber of Commerce and Industry of Chicago 43 約 423 億ドルと前年に続き過去最高になった。配送料無 今後の動向 料キャンペーンがオンライン・ショッピングの利便性と 全米小売業協会(NRF)は 2 0 1 3 年 1 月にニューヨー 低価格の魅力を後押しした。消費者の利用が増え、イン ク市内で開いた年次総会で、1 3 年の小売売上高は 2 兆 ターネット小売最大手、米アマゾン・ドット・コムは驚 5 3 0 0 億ドルで前年比 3 . 4 % 増になり、1 2 年の伸び率で 異的な成長を続けている。年末商戦を反映する 12 年 10 ある 4 . 2 % を下回ると予測した。1 2 年末にかけて消費 〜 12 月期の売上高は前年同期比 22% 増の 212 億 6800 者の購買意欲の衰えにつながった 「財政の崖」問題をきっ 万ドルになり、過去最高を更新した。同社の売上高は過去 かけに、米国財政の先行き不透明感が根強く残り、旺盛 5 年間にわたり年率 25% のペースで成長している。同社 な消費にブレーキをかけると分析した。 は物流拠点の増設や情報システムへの投資を進めること によってコスト節約を図っている。 GAP Inc. J.C. Penney Company, Inc. 25,000 主要業界の動向 ̶ 小売 03 年 15 ,854 .0 04 年 16 ,267 .0 05 年 16 ,023 .0 06 年 15 ,943 .0 19 ,860 .0 07 年 15 ,763 .0 18 ,486 .0 08 年 14 ,526 .0 09 年 14 ,197 .0 10 年 14 ,664 .0 11 年 14 ,549 .0 12 年 15 ,651 .0 03 年 17 ,786 .0 04 年 18 ,424 .0 05 年 18 ,781 .0 06 年 19 ,903 .0 07 年 08 年 09 年 17 ,556 .0 10 年 17 ,759 .0 11 年 17 ,260 .0 12 年 12 ,985 .0 20,000 15,000 10,000 5,000 0 10 ,282 .1 04 年 11 ,700 .6 05 年 13 ,402 .2 06 年 15 ,544 .2 07 年 16 ,474 .0 08 年 16 ,389 .0 09 年 17 ,178 .0 10 年 18 ,391 .0 11 年 18 ,804 .0 12 年 19 ,279 .0 04 05 06 07 08 09 10 11 7 ,131 .4 05 年 7 ,722 .9 06 年 8 ,560 .7 07 年 8 ,828 .0 08 年 8 ,272 .0 09 年 8 ,258 .0 10 年 9 ,310 .0 11 年 10 ,497 .0 12 年 11 ,762 .0 20,000 15,000 10,000 14,000 03 04 05 06 07 08 09 10 11 03 04 05 06 07 08 09 10 12 03 年 8 ,934 .0 04 年 9 ,408 .0 05 年 9 ,699 .0 06 年 10 ,670 .6 07 年 10 ,134 .0 08 年 9 ,043 .0 09 年 8 ,632 .0 10 年 9 ,613 .0 11 年 10 ,364 .0 12 年 10 ,458 .7 12,000 10,000 8,000 6,000 4,000 2,000 03 04 05 06 07 08 09 10 11 12 03 04 05 06 07 08 09 10 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 11 12 資料作成 : Yuko DeVito 44 14,500 Limited Brands, Inc. Nordstrom, Inc. 6 ,491 .7 15,000 12 25,000 0 04 年 15,500 13,000 03 5,000 03 年 16,000 13,500 Kohl’ s Corp. 03 年 16,500 0 11 12 当地日系企業の経営課題 税務・財務 執筆者 : 市場 哲 也 プライスウォーターハウスクーパース PRICEWATERHOUSECOOPERS LLP One N. Wacker Dr., Chicago, IL 60606 Tel:(312)298-6191・Fax:(678)529-1675 www.pwc.com・www.japan-bus.pwc.com・[email protected] PwC シンシナティ事務所で 2006 年まで、最初の米国勤務を経験した後、税理士法人 PwC の名古屋事務 所長として、その設立以来 7 年間日本本社の移転価格・国際税務コンサルティングに従事し、2013 年 1 月から PwC シカゴ事務所に出向しています。中西部の日本企業様とお目にかかり、幅広い意見交換が できることを楽しみにしております。 米国・メキシコの新規投資優遇措置に関する 税務取組について 1. 米国での適切な税務コンプライアンスと納税。 2. 競合先に対して米国市場で優位なポジションを獲得で きるキャッシュフローの確保。 税務取り組みの一例として) 3. 2. と 3. を両立させるための妥当な水準での税コスト 管理と、 剰余金の日本への配当を通じた親会社への貢献。 2008 年秋のリーマンショックに始まる 「100 年に一度」 と言われた金融危機から数年間、グローバル競争にさらさ そこで本稿では、景気回復局面で日本の製造業の上の れてきた日本の製造業にとっての生存競争の舞台はアジア 目標達成に大きく貢献する税務取組の典型として、米国 諸国、とりわけ中国でした。中国経済の実力値に対する疑 各州およびメキシコでの投資優遇措置に関する取組につ 問が深まっている中、米国の景気回復基調といわゆる 「アベ いて、その概要をご説明します。 ノミクス」がもたらす日本の経済環境に関する心理的効果 は、米国の日系ビジネス全体にとって、微風ながらフォロー の風が吹き始めているという表現になろうと思われます。 1 . 各地方当局の投資誘致当局の権限 中西部一円はイリノイ州、インディアナ州、ミシガン 当地日系企業の経営課題̶ 税務・財務 (景気回復局面における日系製造業の典型的 州、オハイオ州、ケンタッキー州にわたって、古くから 現在、海外子会社が日本本社に還流する配当は原則そ 自動車関連を中心に無数の日系製造業法人が展開して の 95% が日本で課税されません(日本の国外子会社配当 きました。米国では州によって課税の体系が全く異なる 非課税制度) 。この制度が導入されるまで、米国内での節 ことはよく知られていますが、各州の投資誘致当局は 税を通じて留保利益を極大化したとしても、日本親会社 雇用の維持・拡大と州内の景気刺激のため、製造業に が配当として受け取るときに日本の世界最高の法人税率 よる新しい誘致を何とか我が州に引き込もうとするラ で通常どおり課税されていたため、米国内での節税努力 イバル関係にあるということは、日本企業の間では意外 は原則として日本での吐き出しを伴う、という結果に終 に省みられない事実です。例えばオハイオ川はインディ わっていました。また、日本の国外子会社配当非課税制 アナ・オハイオの両州とケンタッキー州を隔てています 度が導入された 2009 年 4 月は経済危機の影響が最も深刻 が、各州地方の投資誘致当局は、ある日本企業の新規工 な時期であり、日本企業の北米製造業はほとんどが欠損 場建設が川の北岸・南岸どちらに決まるかについて、自 状態にあったため、日本への配当を検討できる米国子会 らの州の雇用拡大、景気刺激促進の観点から大きく注目 社は皆無に近かったと言えます。現在、多くの会社が経 しています。 済危機以降累積していた繰越欠損金を消化し、米国での 例えばレストランのテーブルに着けば運ばれてくるメ 納税が始まろうとしています。日本の国外子会社配当非 ニューのように、各自治体当局は一般的な投資優遇措置 課税制度が正常に機能する環境が、制度導入後 4 年越し のパッケージを当然用意していますが、誘致競争の力学 で整いつつあるわけです。 が背景となって各自治体当局はいわゆる定型メニューに 米国子会社の無駄な税が自社のグローバルな税コスト ある誘致プランを拡張する権限を行使して、誘致実績を の増大に直結し、逆に米国子会社の適切な節税がグロー 獲得しようとするのです。各州が用意する投資優遇措置 バルな税コストの管理向上に直接貢献する今日的環境に の内容は多岐にわたりますが、ごく簡単には次のように おいて、日本企業の米国子会社は次のようなことが求め 分類できます。 られていると考えられます。 Japanese Chamber of Commerce and Industry of Chicago 45 • プロパティタックス(固定資産税)の軽減幅の拡大、免 除期間の延長 • 工事コスト、水道光熱費、従業員訓練費の助成・一部 負担 それだけに投資先としてポテンシャリティがある自治体 のうち、これまで日系企業から進出先として省みられな かった一部の自治体にとっては、誘致実績の格差が動機 付けとなって、米国の州投資誘致について既述したこと • 低利融資 と本質的に同様の状況が展開しています。しかしながら • 州法人税額の税額控除(新規雇用の規模、適格資産の 米国事業とメキシコ事業との相互関連性から、米国での 取得価額、適格研究費金額など広範なベース) 製造拠点投資経験がメキシコ進出の青写真とされる場合 が日本企業では一般的に多く、米国での投資誘致交渉の 2. プロパティタックスの優遇措置について 中西部の日系製造業は大規模装置産業が主体であり、 上の項目のうち特にプロパティタックスは、工場法人が 経験をそもそも持ち合わせない日本企業の多くは、メキ シコでの投資誘致交渉の機会をも獲得できないでいます。 メキシコの各州の投資誘致当局を対象とする投資誘致 当地日系企業の経営課題̶ 税務・財務 利益を稼ぎ始めるか否かにかかわらず課税され、その税 措置の交渉は、一般的に次の項目を対象とするものとなっ 額は製品製造原価項目の中の主要な要素を構成して製品 ています。米国と同様、メキシコでも製造法人の設立手 の価格競争力を直接左右します。工場稼動後、顧客先か 続きに先立ってかかる交渉に取り組む必要があることが、 らの厳格な 「価格協力要請」が慣行的に行われる場合は、 大きな特徴です。 工場用地選定の一環で将来にわたるプロパティタックス を通じた原価低減効果をあらかじめ確保しておくことは、 • 工場用地代金の軽減免除 在米の他の企業との競争を勝ち抜くためには戦略的に重 • 給与税(会社負担社会保険料などに相当するもの)の 要な要素であるといえます。 プロパティタックスの優遇措置は州によって、次のよ 軽減免除 • 製造装置などの固定資産税の軽減免除 うな形態をとる場合があります。 4. 日系企業にとっての投資誘致交渉の実際的課題 直接方式 投資誘致交渉はそもそも自治体当局間の誘致競争を巡 、軽減・ 課税する税率の軽減幅の拡張(例えば 25% → 75%) る力学を背景にしているという性質上、工場が正常に稼 、およびこ 免除が有効な期間を延長(例えば 5 年→ 20 年) 動し始めてから投資優遇措置の増額交渉を行うというわ れらの組み合わせ。 けには通常いきません。特に納品先顧客への供給責任が 明確な OEM ビジネスの場合は、新規工場の進出が決まる 産業振興債を使ったキャピタルリース方式 とプロジェクトチームは客先への正常な納品開始までの 自治体が特定の債券(産業振興債)を発行して資金を調達 工程表の項目から、余分な事項を極力排除する傾向にあ し、誘致対象会社の事業供用する工場設備等を取得して、 るため、プロジェクトチームの一部で投資効率向上の必 誘致対象会社はその設備のリースを受ける。当該工場設 要性について声が上がっても、スピード重視のプロジェ 備等の所有者は自治体なので固定資産税は課税されず、 クト方針を前にして、そのような意見がかき消されてし その分リース料を安く設定されることになる。自治体は まうことが多いのが実際です。 誘致対象会社から収入するリース料で順次債務を返済す 工場用地選定のスケジュールそのものに相当の自由度 る。債務が完済された段階で設備の所有権が誘致対象会 がない場合は特に、投資誘致交渉にどの程度の期間を掛 社に移り、それ以降は誘致対象会社は固定資産税の納税 けることとするのか、工場用地選定のスケジュールとの を開始する。 兼ね合いや慎重な判断が求められます。このため比較的 大規模な新規投資の場合は、現地投資誘致当局との活発 3. メキシコでの新規投資でも同様の投資誘致交渉の な人脈を保ち、また直近期間の交渉支援実績を豊富に積 余地がある んだ会計事務所からのアドバイスが重要な判断材料を提 自動車関連を中心として日本の製造業のメキシコへの 46 供してくれます。 進出熱については論を待ちませんが、メキシコの工場用 また特にメキシコでの投資誘致条件の交渉では、当局 地選定の検討では、米国内以上に日本人出向者の安全面 担当官の事務能力水準が比較的高度な州と、そうとはい などの環境的側面が重視される結果、日本企業が進出先 えない州の差が相当大きいといわれています。いったん として選択する地域に偏りがある傾向があるようです。 妥結したとされる誘致条件の法的拘束力の確保や、交渉 期間中に担当官の交代があった場合の交渉経緯の保持な まって、日本企業の伝統的姿勢に逆行するとも言えるで ど、米国では考えにくい様々な局面で法律家のアドバイ しょう。とはいえ、系列で取引が将来にわたり確保され スが必要とされます。 る商慣習はすっかり消滅した米国やメキシコの市場で、 10 年単位、10 億円単位の固定費負担を余計に背負った日 5 . まとめに代えて 本企業の工場が、交渉上手な在米企業の工場と繰り広げ 投資資金の回収効率性を重要視する多くの在米の企業 にとって、納税ばかりではなく、自社の投資の労働分配 る原価低減競争の現場を見ると、一介の税務専門家とし て複雑な心境を感じます。 率がもたらす雇用その他の経済波及効果と納税の合算値 景気回復局面においては本稿で取り上げた米国・メ こそが地域貢献である、とする考え方が支配的であるよ キシコでの投資誘致条件交渉のほか、新規工場建設出 うです。ルールによって排除されていない以上、あらゆ 費を対象とした税務減価償却計算の最適化の取組(Cost る交渉は投資家間の純粋な自由競争の一部であると考え Segregation)が製造業法人の典型的な税務取組例として挙 げられます。また冒頭触れた親会社のグローバルな税コ スト管理との関係では、米国での研究開発費控除(R&D つ継続的な納税を最大の地域社会貢献とするもので、こ クレジット)の最大化の取組なども、納税再開の局面には の企業文化がここ中西部でのローカルコミュニティから 非常に効果が高いと言えます。 の尊敬の源泉となってきたことは、疑う余地がないこと 本稿に最後までお付き合いいただいた皆様におかれて です。交渉によって納税額を減らしたり、納税開始を何 は、本稿が自社の市場競争力と税コストとの関係に注目 年にもわたって遅らせようとするような行為は、交渉事 するきっかけとなるようであれば、執筆者としてこれに をそもそも苦手とするといわれる日本人の国民性とあい 優る幸せはありません。 法務 執筆者 : 山本 真理 バーンズ & ソーンバーグ法律事務所 BARNES & THORNBURG LLP One North Wacker Dr., Suite 4400, Chicago, IL 60606 Tel:(312)214-8335・Fax:(312)759-5646・www.btlaw.com 米国への企業進出からビザ取得、労働雇用関連、知財保護、環境法準拠、破産と債権回収など、幅広い 分野の法務サービスを全て日本語で提供いたします。 米国、イリノイ州の景気回復による 労働市場の改善と移民法改正 当地日系企業の経営課題̶ 税務・財務・法務 て積極的に取り組む姿勢は、多くの在米の企業にとって 当然な行為と言えます。一方日本企業の文化は、早期か りも速いペースで回復に向かっているという。イリノイ 州周辺でも、製造業、小売業では雇用は減少が続いてい るが、プロフェッショナルサービス、教育/ヘルスケア 2 期目を迎えたオバマ大統領が就任式で話題にあげたこ 部門の雇用は大幅に増加しており、これにレジャー/ホ ともあり、本年度は移民法の改正が米国民の関心を集めて スピタリティ業界が続いている。中西部の場合、自動車 いる。移民法改正は、前任のブッシュ時代にもゲストワー 業界での数年来の雇用カットが大きく影響し、シカゴ周 カープログラムなど大幅の改正が見込まれていたが、同時 辺では非都市地域よりも小売業者が多いため、これらの テロによる国民感情とその後の米国経済の低迷から大きく 業界では他地区よりも変動が大きいが、全国的にも、中 後退してしまっていた。今回の移民法改正も、上院からの 西部、イリノイ州周辺でも、景気は上向き傾向として報 改正案提出の直後にボストンでのテロ事件が発生し、反対 告され、雇用も遂に人員削減期から新規雇用再開期に 派の声を再び高めた。しかし、遂に明るい兆しを見せ始め 入ったとも言われている。 た米国の景気から、移民法は外国人雇用を増やす傾向で改 正されるとみられ、次代を担う先進分野の充実に焦点が当 てられると共に、世界中のアメリカンドリーマーに門戸を 広げようとしている点が注目されている。 高スキル、高学位外国人の確保と米国移民法 明るさの見えてきた雇用市場で、近年問題視されてい るのが、高レベルのスキル、知識、技術、学位を持った 人材の不足である。米国では今後の世界で特に必要とな アメリカの景気回復と雇用市場の変化 、テクノロジー(Technology) 、エ る学位を科学(Science) 米国労働省統計局の発表によれば、2 0 1 3 年の米国の 、数学(Mathematics)の頭 ンジニアリング(Engineering) 雇用は僅かながらも引き続き上昇の傾向にあり、昨年よ 文字を取って STEM 学位と呼び、大学で STEM 学位取得 Japanese Chamber of Commerce and Industry of Chicago 47 を目指す学生は年々増え続けている。しかし、2012 年 2 そこで、今後のアメリカの発展、経済成長に不可欠な人 月に大統領に提出された科学テクノロジー顧問委員会の報 材にとって、魅力的、効果的、現実的なシステムに移民 2020年代に必要とされるSTEM学位取得者は、 告によれば、 法を改正しよう、というのが今回の改正の趣旨になって 現状のままであれば100万人以上が不足するという。更に、 いる。オバマ大統領は 「卒業証書にグリーンカードを貼り そのうちの 92% は修士号以上を必要とするであろうこと 付ける」という表現で、その必要性をアピールした。 も紹介されている。今回の移民法改正案は、この問題が重 視されている。 更に、上院から提出された移民法改正案には、アメリ カでの事業設立者に対するビザの新設案も盛り込まれて 同報告によれば、修士号以上の米国の STEM 学位取 いる。インターネットで急激にグローバル化している世 得者は、1 0 人のうち 4 人が外国人だという。また、米 界の傾向を受け、新種のビジネスにとって、アメリカに 国教育省の全国教育統計センター(National Center for 基盤を置くことが魅力となることにも焦点が当てられて Education Statistics)による 2 5 〜 3 4 才の若者を対象とし いる。 た 2 0 1 0 年度統計では、STEM 学位保持者は生来の米国 民で 2 5 . 3 %、市民権獲得者では 3 7 . 8 % だが、米国市民 当地日系企業の経営課題̶ 法務 権を持たない層では 5 2 . 3 % となっている。ビジネスの学 もちろん、仕事が外国人に取られてしまう、外国人に高 位を加えると、生後に市民権を獲得した層が 6 3 %、市民 スキル高給与の職が移行してしまうという反対意見はある 権を持たない層の大卒者は 7 1 % が STEM 又はビジネス が、求職者に対する需要と供給のバランスをとる算出法も 学位を持っていることになり、いずれも生来の米国民の 既に開発が進んでおり、これまでと同様に、アメリカ人よ 4 5 . 3 % を大きく上回っている。STEM 系学部の多いイリ りも低賃金での雇用などは禁じられる。また、ボストンで ノイ工科大学(Illinois Institute of Technology)は、2 0 1 0 のテロ事件も移民法改正にブレーキをかけたが、今回の移 年度秋の統計(US News & World Report)で全学生の 民法改正にはテロ対策用の設備開発計画等も含まれると言 2 0 % を留学生が占め、留学生率の高さで全国第二位にラ われている。 ンクされているが、2 0 1 3 年現在の Internationalstudent. 全体として、今回の移民法改正は、国防目的による移民 com の情報では、全学生の 3 8 . 1 % が留学生になっている。 縮小よりも、高スキル高学位の外国人を含め、アメリカの ところが、米国の移民法は、高スキル、高学位によっ 産業、経済を活性化する外国人の獲得が焦点になると見ら て外国人の雇用機会が増えるシステムにはなっていない。 れている。具体的には、H-1B ビザ上限数の拡大、永住権 唯一、この層を対象にしている H- 1 B ビザは、近年の不 審査の優先迅速化などが挙げられており、視野を将来的な 景気から発行上限数が落ち込んだため、申請者の多くが 発展に広げた傾向が目立つ。日系企業にとっても、注目す 受付の時点ではじかれているのが現状である。また、仮 べき改正法となることが予想されている。 に企業が H- 1 B ビザによって高スキル、高学位の従業員 を得ても、ビザ失効と共に帰国するシステムでは、アメ リカでの学識、 実務経験が6年後には外国に流れてしまう。 48 まとめ 中西部の社会・経済指標 経済関連 執筆者 : 日笠 絋 在シカゴ日本国総領事館 CONSULATE GENERAL OF JAPAN AT CHICAGO Olympia Centre, Suite 1100, 737 N. Michigan Ave., Chicago, IL 60611 Tel:(312)280-0400・Fax:(312)280-9568・www.chicago.us.emb-japan.go.jp・[email protected] 広報文化センター Olympia Centre, Suite 1000, 737 N. Michigan Ave., Chicago, IL 60611 Tel:(312)280-0430・Fax:(312)280-6883・[email protected] 在留届 : 海外で日本人が思わぬ災害や事件・事故に巻き込まれるケースが増えています。シカゴ総領 事館管内に 3 ヶ月以上滞在される方は、在留届を忘れずに届出して下さい(用紙は HP で download 可) (ご希望の方には緊急情報 e-mail サービスを提供)。 在外選挙人登録 : 海外にお住まいの日本人の方も日本の国政選挙で投票出来ます。在外選挙人証をお 持ちでない方はお早めに登録申請願います(当館窓口又は領事出張サービスでも登録可)。 その他業務 : 各種証明、戸籍・国籍に関する各種届出、旅券事務、日系企業支援、日本関連広報活動、 中西部の経済情報・安全情報・文化行事情報提供等。 中西部 12 州は、北米大陸のほぼ中央に位置し、面積、人口、域内総生産でそれぞれ全米の約 2 割を占めている。 表 1 : 面積(含む水域) 00 年、単位 : 千 km2 全米 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 9 ,827 2 ,129 150 94 251 116 170 146 213 225 181 200 183 200 全米シェア - 21 .7 % 1 .5 % 1 .0 % 2 .6 % 1 .2 % 1 .7 % 1 .5 % 2 .2 % 2 .3 % 1 .8 % 2 .0 % 1 .9 % 2 .0 % 順位 - - 25 38 11 34 23 26 15 12 21 16 19 17 全米 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 313 ,914 67 ,315 12 ,875 6 ,537 9 ,883 11 ,544 5 ,726 3 ,074 2 ,886 5 ,379 6 ,022 1 ,856 700 833 全米シェア - 21 .4 % 4 .1 % 2 .1 % 3 .1 % 3 .7 % 1 .8 % 1 .0 % 0 .9 % 1 .7 % 1 .9 % 0 .6 % 0 .2 % 0 .3 % 順位 - - 5 16 9 7 20 30 33 21 18 37 48 46 中西部の社会・経済指標 基本指標 出典 : 商務省「U.S. Census Bureau」 表 2 : 人口 12 年 7 月 1 日現在推計、単位 : 千人 出典 : 商務省「U.S. Census Bureau」 表 3 : GDP 名目、11 年、単位 : 億ドル 全米 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 149 ,810 30 ,585 6 ,707 2 ,781 3 ,852 4 ,840 2 ,548 1 ,490 1 ,309 2 ,817 2 ,495 942 403 401 構成比 - 20 .4 % 4 .5 % 1 .9 % 2 .6 % 3 .2 % 1 .7 % 1 .0 % 0 .9 % 1 .9 % 1 .7 % 0 .6 % 0 .3 % 0 .3 % 順位 - - 5 17 13 8 21 30 31 16 22 37 47 48 出典 : 商務省「Bureau of Economic Analysis」 表 4 : 1 人当たり個人所得 順位 12 年、単位 : ドル 全米 IL IN MI OH WI IA KS MN MO NE ND SD 42 ,693 44 ,815 36 ,902 37 ,497 39 ,289 40 ,537 42 ,126 41 ,835 46 ,227 39 ,049 43 ,143 51 ,893 43 ,659 - 17 40 36 31 27 23 25 13 32 21 7 19 出典 : 商務省「Bureau of Economic Analysis」 表 5 : 失業率 2010 単位 : % 全米 IL IN MI OH WI IA KS MN MO NE ND SD 9 .6 10 .4 10 .1 12 .7 10 .0 8 .5 6 .3 7 .1 7 .4 9 .3 4 .7 3 .8 5 .1 2011 8 .9 9 .7 9 .0 10 .4 8 .6 7 .5 5 .9 6 .5 6 .5 8 .4 4 .4 3 .5 4 .8 2012 8 .1 8 .9 8 .4 9 .1 7 .2 6 .9 5 .2 5 .7 5 .6 6 .9 3 .9 3 .1 4 .4 - 41 36 44 25 19 5 10 9 19 2 1 3 順位 出典 : 労働省 「Bureau of Labor Statistics」 Japanese Chamber of Commerce and Industry of Chicago 49 在留邦人数 中西部 12 州の在留邦人数については、近年増加のスピードが緩やかになってきている。 表 6 : 在留邦人数の推移 単位 : 人 IL IN MI OH WI IA KS MN MO NE ND SD 1970 1 ,516 221 1 ,239 1 ,141 118 129 137 132 354 120 13 25 1980 2 ,513 381 1 ,980 1 ,380 209 178 202 259 459 154 15 35 1990 4 ,443 771 6 ,184 5 ,323 406 252 301 486 641 238 34 46 2000 13 ,370 4 ,110 7 ,277 6 ,712 1 ,601 714 869 2 ,064 1 ,704 612 105 140 2005 13 ,160 3 ,970 10 ,176 7 ,521 1 ,572 891 962 2 ,039 1 ,959 1 ,089 98 147 2011 13 ,914 5 ,249 10 ,360 8 ,087 2 ,046 1 ,168 1 ,278 2 ,918 2 ,445 1 ,094 150 218 出典 : シカゴ総領事館、デトロイト総領事館調べ 注 : 1970 年の欄の MI、OH のデータは、1969 年の数値。 産業構造 各州の産業構造は、製造業の割合が高い州が目立つ。また、農林水産業の割合が高い州も多い。12 州のGDP(名目、 中西部の社会・経済指標 2010 年)は製造業全体で全米の約 3 割を占め、特に、自動車関連では約 6 割、粗鋼、機械、電気機器では 3 〜 4 割を占める。 表 7 : 各州の主な産業構造(GDP) 全産業 農林水産 製造 構成比 構成比 名目 GDP、10 年、単位 : 億ドル 全米 IL IN MI OH WI IA KS MN MO NE ND SD 144,166 6 ,468 2 ,673 3 ,684 4 ,669 2 ,457 1 ,409 1 ,261 2 ,708 2 ,434 901 357 382 1 ,570 55 38 33 35 44 77 46 69 34 63 32 35 1 .1 % 0 .9 % 1 .4 % 0 .9 % 0 .7 % 1 .8 % 5 .5 % 3 .6 % 2 .5 % 1 .4 % 7 .0 % 9 .0 % 9 .2 % 17 ,020 796 691 544 739 461 257 174 368 299 104 26 33 11 .8 % 12 .3 % 25 .9 % 14 .8 % 15 .8 % 18 .8 % 18 .2 % 13 .8 % 13 .6 % 12 .3 % 11 .5 % 7 .3 % 8 .6 % 出典 : 商務省「Bureau of Economic Analysis」 表 8 : 各州別の製造業の全米シェア 名目 GDP、10 年、単位 : 億ドル 全米 12州計 全製造業 粗鋼 機械 電気機器 自動車関連 IL IN MI OH WI IA KS MN MO NE ND 4 ,492 796 691 544 739 461 257 174 368 299 104 26 33 - 26 .4 % 4 .7 % 4 .1 % 3 .2 % 4 .3 % 2 .7 % 1 .5 % 1 .0 % 2 .2 % 1 .8 % 0 .6 % 0 .2 % 0 .2 % 16 62 23 44 9 6 1 4 6 1 0 .03 0 .3 5 .3 % 10 .2 % 2 .1 % 1 .4 % 0 .2 % 0 .9 % 1 .4 % 0 .2 % 0 .0 % 0 .1 % 17 ,020 全米シェア 432 全米シェア 172 - 39 .9 % 1 ,397 全米シェア 162 54 60 71 75 65 16 33 26 12 8 6 - 42 .1 % 11 .6 % 588 3 .9 % 4 .3 % 5 .1 % 5 .4 % 4 .7 % 1 .1 % 2 .4 % 1 .9 % 0 .9 % 0 .6 % 0 .4 % 442 全米シェア 150 27 8 18 32 28 6 4 9 16 1 0 .1 0 .5 - 33 .8 % 6 .1 % 1 .8 % 4 .1 % 7 .2 % 6 .3 % 1 .4 % 0 .9 % 2 .0 % 3 .6 % 0 .2 % 0 .0 % 0 .1 % 15 81 148 45 11 6 4 3 26 3 1 1 2 .7 % 14 .8 % 27 .0 % 8 .2 % 2 .0 % 1 .1 % 0 .7 % 0 .5 % 4 .7 % 0 .5 % 0 .2 % 0 .2 % 548 全米シェア 3 .7 % 14 .4 % SD 344 - 62 .8 % 出典 : 商務省「Bureau of Economic Analysis」 穀物生産 中西部 12 州は、米国を代表する穀倉地帯であり、トウモロコシ、大豆では全米生産の約 8 割以上のシェアを占める。 12 年・単位 : 百万ブッシェル 表 9 : トウモロコシ生産量 全米 12 州計 IL IN MI OH WI IA KS MN MO NE ND* 10 ,780 9 ,176 1 ,286 597 318 449 399 1 ,877 379 1 ,374 248 1 ,292 422 535 全米シェア - 85 .1 % 11 .9 % 5 .5 % 2 .9 % 4 .2 % 3 .7 % 17 .4 % 3 .5 % 12 .7 % 2 .3 % 12 .0 % 3 .9 % 5 .0 % 順位 - - 2 5 11 7 10 1 9 2 12 3 8 6 SD* 出典 : 農務省 「Crop Production」 2013 年 1 月推計 12 年・単位 : 百万ブッシェル 表 10 : 大豆生産量 全米 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 3 ,015 2 ,434 384 224 86 206 71 414 84 301 155 207 161 141 全米シェア - 80 .7 % 3 .6 % 2 .1 % 0 .8 % 1 .9 % 0 .7 % 3 .8 % 0 .8 % 2 .8 % 1 .4 % 1 .9 % 1 .5 % 1 .3 % 順位 - - 2 4 12 6 14 1 13 3 8 5 7 9 出典 : 農務省 「Crop Production」 2013 年 1 月推計 50 日系企業の進出状況 中西部 12 州には、製造業を中心に 2 千を超える日系事業所が進出しており、約 21 万人の雇用を生み出している。中 西部の日系企業は,事業所数で 64 %、従業員数で 91 % と製造業が中心となっており、特に自動車・同部品は事業所 数で 22 %、従業員数で 59 % を占めている。 表 11 : 日系事業所数 単位 : 事業所 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 2009 2 ,051 619 217 484 388 54 47 35 72 80 40 6 9 2010 2 ,071 601 212 497 422 53 47 35 71 76 42 6 9 2011 2 ,080 603 213 480 420 56 50 40 76 83 43 6 10 2012 2 ,041 590 203 481 423 53 45 40 71 81 40 5 9 出典 : シカゴ総領事館、デトロイト総領事館調べ 表 12 : 事業所数の産業セクター別シェア(2012 年) 出典 : シカゴ総領事館、デトロイト総領事館調べ દࣞ! ౿ഢࣞ 金融0။ঃ0દ!3& ࡙!ޟ5& ࣞ27& ౼დ࡙!ޟ5& 中西部の社会・経済指標 0ા!8& ८ಡࣞ!1& ȷɈ഼࡙!ޟ8& ࣞ!1& ౿ഢࣞ 75& ଠ/ ວင࿚ 33& ʍĜʫʑࣞ!7& ʗɼʼ0ʌʸ!2& ࣸമ0์!3& ࿚!2& ༔ᆹદࣞ!4& !ߔݛ21& ۿᄪ0ೲঝࣞ!7& ᄞ࿚!2& ȷɈ഼!3& ȷɈ഼!7& 表 13 : 日系事業所従業員数 単位 : 人 12 州計 IL IN MI OH WI IA KS MN MO NE ND SD 2009 181,690 35 ,010 38 ,200 32 ,109 56 ,041 2 ,210 4 ,400 1 ,150 4 ,480 4 ,900 2 ,750 220 220 2010 183 ,900 35 ,180 39 ,470 32 ,293 55 ,737 2 ,180 4 ,470 1 ,190 4 ,610 4 ,830 3 ,470 250 220 2011 192 ,933 36 ,120 42 ,610 33 ,190 57 ,883 2 ,440 4 ,590 1 ,380 5 ,210 5 ,660 3 ,390 260 200 2012 206 ,404 38 ,340 43 ,950 35 ,554 65 ,690 2 ,510 4 ,710 1 ,420 4 ,220 5 ,830 3 ,760 230 200 出典 : シカゴ総領事館、デトロイト総領事館調べ 表 14 : 従業員数の産業セクター別シェア(2012 年) 出典 : シカゴ総領事館、デトロイト総領事館調べ ࣸᅃ0။ঃ0દ!2& દࣞ! ౿ഢࣞ 0ા!6& ࡙!ޟ2& ८ಡࣞ!1& ౼დ࡙!ޟ4& ࣞ!5& ࣞ!1& ʍĜʫʑࣞ!2& ༔ᆹદࣞ!2& ȷɈ഼࡙!ޟ6& ౿ഢࣞ :2& ଠ0 ວင࿚ 6:& ʗɼʼ0ʌʸ!4& ࣸമ0์!3& ࿚!3& !ߔݛ5& ۿᄪ0ೲঝࣞ!3& ȷɈ഼!2& ᄞ࿚!4& ȷɈ഼!5& Japanese Chamber of Commerce and Industry of Chicago 51 各州対日輸出額 2010 年以降はほとんどの州で増加している。日本は引き続き各州の主要な輸出相手先に留まっている。 表 15 : 各州対日輸出額 2010 2011 2012 単位 : 百万ドル 全米 IL IN MI OH WI IA KS MN MO NE ND SD 12州計 60 ,486 1 ,841 1 ,197 1 ,240 1 ,343 731 852 586 1 ,133 596 437 30 52 10 ,038 4 7 6 5 6 5 3 3 3 5 3 11 65 ,706 2 ,041 1 ,289 1 ,337 1 ,476 736 976 665 1 ,310 591 537 31 日本の順位 4 8 4 5 7 6 3 3 3 5 3 14 70 ,046 2 ,180 1 ,750 1 ,392 1 ,551 863 892 743 1 ,180 651 468 34 4 7 5 6 6 5 3 4 4 5 4 10 日本の順位 日本の順位 4 - 55 11 ,044 4 - 55 11 ,759 4 - 出典 : 商務省 The Office of Trade and Industry Information, Manufacturing and Services, International Trade Administration 中西部主要政治家リスト 中西部の社会・経済指標 13 年 5 月 17 日現在 イリノイ州 アイオワ州 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 次期選挙 Richard Durbin 民主 1997 2014 Mark Kirk 共和 2010 2016 連邦下院議員(定員 19 名 : 民主 8・共和 11) 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 Chuck Grassley 共和 1981 次期選挙 2016 Tom Harkin 民主 1985 2014 選挙区 氏名 政党 就任 連邦下院議員(定員 5 名 : 民主 3・共和 2) 1. Bobby L. Rush 民主 1993 選挙区 氏名 政党 就任 1. Bruce Braley 民主 2007 2. Robin Kelly 民主 2013 3. Daniel Lipinski 民主 2005 2. David Loebsack 民主 2007 3. Tom Latham 共和 1995 Steve King 共和 2003 4. Luis Gutierrez 民主 1993 5. Mike Quigley 民主 2009 4. 6. Peter J. Roskam 共和 2007 州知事 7. Danny K. Davis 民主 1997 氏名 政党 就任 次期選挙 2013 Terry Branstad 共和 2011 2014 次期選挙 8. Tammy Duckworth 民主 9. Jan Schakowsky 民主 1999 主要都市市長 10 . Brad Schneider 民主 2013 氏名 政党 就任 11 . Bill Foster 民主 2013 デモイン : Frank Cownie 民主 2004 2016 シェダー・ラピッズ : Ron Corbett 共和 2010 2016 次期選挙 12 . William Enyart 民主 2013 13 . Rodney Davis 共和 2013 14 . Randy Hultgren 共和 2011 15 . John Shimkus 共和 1997 16 . Adam Kinzinger 共和 2011 連邦上院議員(定員 2 名 : 民主 0・共和 2) 17 . Cheri Bustos 民主 2013 氏名 政党 就任 18 . Aaron Schock 共和 2009 Pat Roberts 共和 1997 2014 Jerry Moran 共和 2011 2016 州知事 氏名 政党 就任 次期選挙 Pat Quinn 民主 2009 2014 主要都市市長 カンザス州 連邦下院議員(定員 4 名 : 民主 0・共和 4) 選挙区 氏名 政党 就任 1. Tim Huelskamp 共和 2011 氏名 政党 就任 次期選挙 2. Lynn Jenkins 共和 2009 シカゴ : Rahm Emanuel 民主 2011 2015 3. Kevin Yoder 共和 2011 スプリングフィールド: Michael Houston 共和 2011 2015 4. Mike Pompeo 共和 2011 州知事 氏名 政党 就任 次期選挙 Sam Brownback 共和 2011 2014 次期選挙 主要都市市長 52 氏名 政党 就任 ウィチタ : Carl Brewer 民主 2007 2015 オーバーランドパーク : Carl Gerlach 共和 2005 2013 ミズーリ州 インディアナ州 連邦上院議員(定員 2 名 : 民主 0・共和 2) 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 次期選挙 氏名 政党 就任 Joe Donnelly 民主 2013 2018 Claire McCaskill 民主 2007 2018 Daniel Coats 共和 2011 2016 Roy Blunt 共和 2011 2016 連邦下院議員(定員 9 名 : 民主 3・共和 6) 次期選挙 連邦下院議員(定員 9 名 : 民主 3・共和 6) 選挙区 氏名 政党 就任 選挙区 氏名 政党 就任 1. Peter J. Visclosky 民主 1985 1. William Lacy Clay, Jr. 民主 2001 2. Jackie Walorski 共和 2013 2. Ann Wagner 共和 2013 3. Marlin Stutzman 共和 2010 3. Blaine Luetkemeyer 共和 2009 4. Todd Rokita 共和 2011 4. Vicky Hartzler 共和 2011 5. Susan Brooks 共和 2013 5. Emanuel Cleaver 民主 2005 6. Luke Messer 共和 2013 6. Sam Graves 共和 2001 7. Andre Carson 民主 2008 7. Billy Long 共和 2011 Vacant* 8. Larry Bucshon 共和 2011 8. 9. Todd Young 共和 2011 州知事 州知事 氏名 政党 就任 次期選挙 Jay Nixon 民主 2009 2016 政党 就任 次期選挙 無所属 2011 2015 2001 2017 次期選挙 氏名 政党 就任 次期選挙 Mike Pence 共和 2013 2016 氏名 政党 就任 次期選挙 カンザスシティー : Sly James インディアナポリス: Gregory A. Ballard 共和 2008 2015 セントルイス : Francis G. Slay 民主 フォート・ウェイン : Tom Henry 民主 2008 2015 氏名 ネブラスカ州 ミネソタ州 連邦上院議員(定員 2 名 : 民主 1・共和 1) 連邦上院議員(定員 2 名 : 民主 2・共和 0) 氏名 政党 就任 次期選挙 Amy Klobuchar 民主 2007 2018 Al Franken 民主 2009 2014 連邦下院議員(定員 8 名 : 民主 4・共和 4) 選挙区 氏名 政党 氏名 政党 就任 Deb Fischer 共和 2013 2018 Mike Johanns 共和 2009 2014 連邦下院議員(定員 3 名 : 民主 0・共和 3) 選挙区 氏名 政党 就任 就任 1. Jeff Fortenberry 共和 2005 1. Tim Walz 民主 2007 2. Lee Terry 共和 1999 2. John Kline 共和 2003 3. Adrian Smith 共和 2007 3. Erik Paulsen 共和 2009 州知事 4. Betty McCollum 民主 2001 氏名 政党 就任 次期選挙 5. Keith Ellison 民主 2007 Dave Heineman 共和 2005 2014 ** 6. Michele Bachmann 共和 2007 主要都市市長 次期選挙 7. Collin Peterson 民主 1991 氏名 政党 就任 8. Rick Nolan 民主 2013 オマハ : Jean Stothert 共和 2013 *** 2017 リンカーン : Chris Beutler 民主 2007 2015 次期選挙 州知事 氏名 政党 就任 次期選挙 Mark Dayton 民主 2011 2014 主要都市市長 ノースダコタ州 氏名 政党 就任 次期選挙 ミネアポリス : R. T. Rybak 民主 2002 2013 セントポール : Chris Coleman 中西部の社会・経済指標 主要都市市長 主要都市市長 民主 2006 2013 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 Heidi Heitkamp 民主 2013 2018 John Hoeven 共和 2011 2016 連邦下院議員(定員 1 名 : 民主 1・共和 0) 選挙区 氏名 政党 就任 1. Kevin Cramer 共和 2013 州知事 氏名 政党 就任 次期選挙 Jack Dalrymple 共和 2010 2016 次期選挙 主要都市市長 氏名 政党 就任 ファーゴ : Dennis Walaker 民主 2006 2014 ビスマルク : John Warford 共和 2002 2014 *2013 年 6 月選挙 ** 州憲法上の再選規制により、本人は次の選挙には出馬しない。 ***2013 年 6 月就任 Japanese Chamber of Commerce and Industry of Chicago 53 ウィスコンシン州 サウスダコタ州 連邦上院議員(定員 2 名 : 民主 1・共和 1) 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 次期選挙 氏名 政党 就任 Tim Johnson 民主 1997 2014 Tammy Baldwin 民主 2013 2018 John Thune 共和 2005 2016 Ron Johnson 共和 2011 2016 連邦下院議員(定員 1 名 : 民主 0・共和 1) 次期選挙 連邦下院議員(定員 8 名 : 民主 3・共和 5) 選挙区 氏名 政党 就任 選挙区 氏名 政党 就任 1. Kristi Noem 共和 2011 1. Paul Ryan 共和 1999 2013 2. Mark Pocan 民主 氏名 政党 就任 次期選挙 3. Ron Kind 民主 1997 Dennis Daugaard 共和 2011 2014 4. Gwen Moore 民主 2005 5. James Sensenbrenner 共和 1979 政党 就任 次期選挙 6. Thomas Petri 共和 1979 州知事 主要都市市長 氏名 スーフォールズ : Mike Huether 共和 2010 2014 7. Sean P. Duffy 共和 2011 ラピッドシティー : Sam Kooiker 共和 2011 2013 8. Reid Ribble 共和 2011 州知事 オハイオ州 氏名 政党 就任 次期選挙 Scott Walker 共和 2011 2014 主要都市市長 中西部の社会・経済指標 連邦上院議員(定員 2 名 : 民主 1・共和 1) 氏名 政党 就任 次期選挙 Sherrod Brown 民主 2007 2018 Rob Portman 共和 2011 2016 氏名 政党 就任 次期選挙 ミルウォーキー : Tom Barrett 民主 2004 2016 マディソン : Paul Soglin 民主 2011 2015 次期選挙 連邦下院議員(定員 18 名 : 民主 5・共和 13) 選挙区 氏名 政党 就任 1. Steven Chabot 共和 2011 ミシガン州 2. Brad Wenstrup 共和 2013 連邦上院議員(定員 2 名 : 民主 2・共和 0) 3. Joyce Beatty 民主 2013 氏名 政党 就任 4. Jim Jordan 共和 2007 Carl Levin 民主 1979 2014 5. Bob Latta 共和 2007 Debbie Stabenow 民主 2001 2018 6. Bill Johnson 共和 2011 連邦下院議員(定員 15 名 : 民主 6・共和 9) 7. Bob Gibbs 共和 2011 選挙区 氏名 政党 就任 8. John A. Boehner 共和 1991 1. Dan Benishek 共和 2011 2011 9. Marcy Kaptur 民主 1983 2. Bill Huizenga 共和 10 . Michael Turner 共和 2003 3. Justin Amash 共和 2011 11 . Marcia Fudge 民主 2008 4. Dave Camp 共和 1991 1977 12 . Patrick J. Tiberi 共和 2001 5. Dale E. Kildee 民主 13 . Timothy Ryan 民主 2003 6. Fred S. Upton 共和 1987 14 . David Joyce 共和 2013 7. Timothy Walberg 共和 2011 15 . Steve Stivers 共和 2011 8. Mike Rogers 共和 2001 16 . Jim Renacci 共和 2011 9. Sander M. Levin 民主 1983 10 . Candice Miller 共和 2003 氏名 政党 就任 次期選挙 11 . Kerry Bentivolio 共和 2013 John Kasich 共和 2011 2014 12 . John D. Dingell 民主 1955 13 . John Conyers, Jr. 民主 1965 14 . Gary Peters 民主 2009 州知事 主要都市市長 氏名 政党 就任 次期選挙 クリーブランド : Frank Jackson 民主 2006 2013 州知事 コロンバス : Michael B. Coleman 民主 2000 2015 氏名 政党 就任 次期選挙 シンシナティ : Mark L. Mallory 民主 2005 2013 Rick Snyder 共和 2011 2014 主要都市市長 54 氏名 政党 就任 次期選挙 デトロイト : Dave Bing 民主 2009 2013 © 2013 JCCC. All rights reserved. 05-13 JT&D 2013 年版・中西部・イリノイ州の経済 2013 年 5 月 編集 シカゴ日本商工会議所 541 North Fairbanks Court Suite 2050 Chicago, Illinois 60611 Tel: 312.245.8344 Fax: 312.245.8355 www.jccc-chi.org 制作 Japan Typeset & Design 51 East Clare Court Palatine, Illinois 60067 Tel: 847.991.2669 Fax: 847.991.3384 www.japantypeset.com