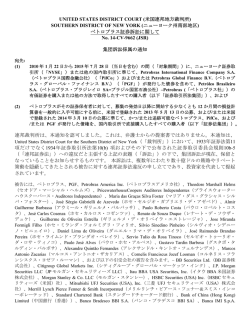

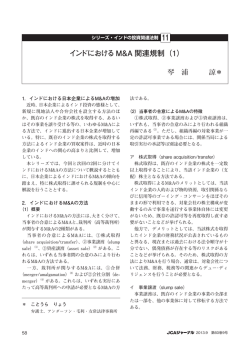

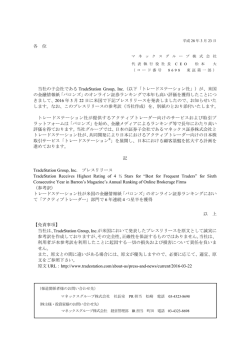

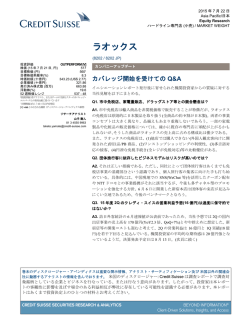

Investment Research インターネットの未来―メイド・イン・アメリカ、 そしてメイド・イン・チャイナ? Bret Miller, CFA, Vice President, Research Analyst Donald Floyd, Director, Research Analyst かつては、中国におけるインターネットの利用とインターネット・ビジネスモデルの進化は一般的に米国に後 れを取り、米国の既存モデルを模倣する単純化された方法をとっていると言われてきました。けれども、 ここ 数年で世界的にインターネット関連の大きな変化やイノベーションが起きており、米国対中国のインターネ ット関連の投資枠組みを上述のように考えるのは、不正確で単純化し過ぎであると考えます。例えば、中国で はスマートフォンが急速に普及し、低コストのモバイル・インターネット・アクセスが溢れるようになり、新しい ビジネスモデルの基礎を提供しています。投資家は中国のインターネット状況の発展に注目し、そこから得 た洞察を、米国のモバイル利用と収益化のモデルが、いかに進化を続け、変化を歓迎しないレガシー産業に いかに影響を与えるかという点に活かすとよいと考えます。 本稿では、 米国と中国のインターネットの普及が、 電子商取引 (Eコマース) やネット広告、 そしてイノベーション とディスラプション (破壊的変革) が起きている他の分野の成長を焚きつけてきたことを考察・比較します。そ の規模は中国の方が米国をはるかにしのぐことが多くあります。さらに、インターネット・セクターの 主要投資トピックに関する見通しも共有させていただきます。 2 インターネット普及傾向 米国では長らくインターネットがかなり普及しています。普 及率が50%を初めて超えたのが約15年前で、現在は90% に近づいています。ブロードバンドのインターネット接続性 について早くから国をあげてコミットし、ネット関連のイノ ベーションが続いています。その範囲はYahooやAOLなど のWeb1.0のポータルから、eBAYやAmazonなどの電子商 取引、Googleの検索、FacebookやTwitterなどのソーシャ ル・ネットワークまで広くまたがります。現在、多くの新しい モデルがモバイル・アプリとして出現していて、それはデス クトップをベースにしたインターネットを全く経由せずに行 われています。 図表1 中国と米国のインターネット普及率とユーザー数 人口に占めるインターネット普及率(%) 90 United States 60 China 30 0 2000 2002 2004 2006 2008 2010 2012 2014 インターネット・ユーザー数(百万人) 660 China 440 United States 220 このような米国のネット関連企業が相次いで設立された当 時、中国のインターネット普及率は10%未満と低水準でし た。しかしこの7-8年で飛躍的に伸び、今や普及率は50% に迫ります。また、ユーザー数は6億4,000万人と驚異的で、 米国の3億人弱を上回ります(図表1)。 中国はどうして、これほど速くこれほどの成長を遂げたの でしょうか。受容曲線の加速には複合要因があります。接 続性と帯域幅を利用しやすくするための政府による重点 的なインフラ構築の取り組み、中級層の台頭、そしてスマ ホ業界の進化も重要な要因です。2007年のiPhoneの発 売開始が口火を切り、ハードとソフトの携帯端末業界に おけるイノベーションが進みました。中国ではGoogleのオ ープンソースのAndroid基本ソフト(OS)がハードのコモ ディティ化の一助となり、スマホ出荷数の伸びが加速しま した。中国のスマホの平均販価は平均で300-400ドルで したが、2013年以降200ドルを切るまで下落しました。現 在、100ドル以下の端末モデルも多く、中国は年間4億台以 上を出荷する世界最大のスマホ市場です(図表2)。端末コ スト価格が劇的に下落したため、インターネットのアクセス が容易になりました。対照的にパソコンでの代替コストは 平均で600ドル近くになります。 スマホとモバイルによるインターネット・ユーザーのベース は複数産業にまたがり、驚異的なスケールで、オンライン への構造的シフトの土台となっています。中国では米国の 検索とソーシャル・ネットワーク・システム(SNS)が規制さ れていたため、初期のネット・ビジネスモデルの多くは必要 に迫られて生まれました。しかし今では中国市場には独自 のトレンドも見られ、オンラインの普及率やスケールの面で は多くの点で米国を追い越しています。このトレンドによる 0 2000 2002 2004 2006 2008 2010 2012 2014 2014年7月時点 Source: Internet Live Stats 図表2 廉価版スマホの浸透で拡大した中国のインターネットへ のアクセス スマホ出荷台数(百万台) 450 China 300 United States 150 0 2009 2010 2011 2012 2013 2014 2015E 2012 2013 2014 2015E 中国スマホ・平均販価(ドル) 320 260 200 140 2009 2010 2011 2015年7月時点 予想や推定結果は将来の結果について約束したり保証するものではなく、変わ ることもあります。 Source: BofA Merrill Lynch, Strategy Analytics 打撃を最も被っているのは小売、広告、金融セクターです が、他の多くの市場にまたがり更なるイノベーションが起こ る可能性があります。 3 米国より構造的に急ピッチで進む、 中国の電子商取引の利用 宅配のインフラが整備され、インターネット普及率が高い 米国では電子商取引(Eコマース)が着実に進歩していて、 通常の小売(オフライン・リテール)から一貫してシェアを 奪っています。中国では電子商取引の勢いがつくまではも っと時間がかかりましたが、一たび本格化し、業界大手が 独自の宅配ネットワークを組織化し始めると、電子商取引 は急速に拡大しています。 (図表3)小売り全体に占める電 子商取引の比率は2012年には中国が米国を抜き、今年の 普及率は米国の6-7%に対し、中国では10%を超える勢い です。 中国の電子商取引の成長と普及が、米国をこれほど急速 に上回るのは驚異的ですが、中国の通常の小売業界を米 国と比べて見たら、それ程、驚かないかもしれません。中国 の通常の小売業界は、米国ほど成熟していません。例え ばMacy’sやNordstromのような百貨店はありません。1 米国に比べて一人あたりの売り場面積は23%相当に過 ぎません。ブランドが確立されていなく、売り場面積 も少ないため、ネット上の小売(オンライン・リテー ル)が開業していく余地がありました。オンラインの小 売業者は、オフラインとの厳しい競争はなく、従来型の 実物インフラを利用した潜在的新参者の価格より安値で 設定できます。中国では従来型の実際の買い物の選択肢 が圧倒的に少なく、確立された小売ブランドは少なくか つ弱いため、電子商取引によるかなりのディスラプショ ン(破壊的変革)の機が熟しています。 中国と米国の電子商取引市場のもう一つの大きな違い は、米国市場が細分化されているのに対し、中国市場は寡 占化されていることです。Alibabaは中国の電子商取引市 場の75%強を支配し、2015年6月までの12か月で、そのサイ トにおける商品総売上高は4,000億ドルを超えました。米 国のeBayに似ているAlibabaは、ネット上の市場サイトに 800万の商品を販売在庫として表示し、アクティブな買い 物客は3億6,700万人を超えています。 Alibabaの市場における規模と寡占度を他社と比較して みると、その売上高は中国市場で第2位のJD.comの7倍 で、Walmartの米国事業の総売上高を今や上回ります (図表4)。米国の電子商取引の最大手Amazonは圧倒 的な存在感があると認識されていますが、細分化された 米国の電子商取引市場のシェアは29%に留まります。ま た、Amazonの米国事業の売上高はAlibabaの売上高の4 分の1です。 図表3 中国の電子商取引の普及率は米国を上回る 全小売高に占める電子商取引の比率(%) 12 China 8 4 United States 0 2006 2007 2008 2009 2010 2011 2012 2013 2014 2014年時点 Source: Credit Suisse, iResearch, US Census 図表4 電子商取引と小売業界内で群を抜くAlibabaの取扱高 商品総取扱高(10億ドル) 450 300 150 0 中国電子商 取引事業 米国事業 北米事業 電子商 取引事業 米国事業 2015年6月までの1年間 上記の銘柄の言及は、各銘柄の売買の推奨を目的としたものではありません。 いかなる銘柄もプラスの利益があったこと、或いは将来利益のあることを示す ものではありません。また、将来における投資決定がプラスの利益となること や、上記の各銘柄の投資パフォーマンス相当となることを示すものではありま せん。各銘柄がポートフォリオに現在、含まれていること、もしくは売却した 銘柄を買戻すことを保証するものではありません。上記銘柄はポートフォリオ 全体を示すものではありません。 Source: Credit Suisse, iResearch, US Census 直近では、中国のインターネット大手企業、ならびにベン チャー・キャピタルが出資した新興企業が猛烈な攻勢を かけていて、伝統的な小売商品に留まらず、あらたなオン ラインの小売商品分野が出現しています。これらの新た な“O2O” (オフラインtoオンライン)市場は食品配送、ロ ーカル・サービス、運送、ヘルスケアなどの分野で、まだ早 期の発展段階で規模も同様です。とはいえ、小売における 電子商取引同様、中国ではオフライン市場の既存ブランド とインフラが弱いため、O2O市場は米国より速い展開で大 規模に拡大する可能性があります。O2O市場の一例が映画 のチケットです。Baiduはオンラインの購入市場でのシェア は数年前は10%でしたが、今や50%まで躍進する勢いです。 今後数年間は、両国において電子商取引市場が拡大し、ネ ット上での単純な物品購入から、オンデマンドで医者とのビ デオ会議でアポごとに支払うサービスなどの新たな革新的 なO2Oサービスも増えるようになると面白いでしょう。 4 モバイルとソーシャルによる ネット広告への移行 米国と中国におけるネット広告市場の発展の様子は、今の ところ似通っています。両国とも大手検索エンジン・プロバ イダーが圧倒的な存在で、ネット上の広告市場はかなり細 分化され、デスクトップからモバイルへのシフトが変化を 加速させています。 図表5 伝統的広告予算からシェアを奪い続けるネット広告 全広告市場に占めるネット広告の比率(%) 30 20 0 媒体利用のオンラインへのシフトが進み、広告予算もその 傾向にならい、オンライン上の広告支出は現在、両国とも 25%を超えています(図表5)。一つの大きな違いで米国の ネット広告市場に役立っているのは、電子商取引市場が細 分化されているため、米国の消費者は買い物の最初にま ず検索することです。そのため、電子商取引業者は積極的 な広告を打ち、それは米国のネット広告のほぼ21%に なります。2 しかし中国では、買い物客は検索エンジン を使わずに、すぐにAlibabaやJD.comのサイトに行くた め、中国の大手電子商取引業者が検索の広告支出をする 必要は限られます。 インターネットの使用形態がデスクトップからモバイルへ シフトするにつれ、ソーシャル・ネットワーキングとメッセー ジ・プラットホームが、最も利用されるスマホ・アプリとして 台頭しました。ソーシャル・プラットホームの機能はますま す進化・拡大しています。スマホには常時、接続され、位置 やユーザー特定が認識されるというユニークな特徴があ り、圧倒的な規模とユーザーの愛着心(エンゲージメント) を得た一握りのソーシャル・アプリは力を増し、戦略的価 値も強化されています。 現在、中国の明らかなSNS最大手TencentのWeixin/ WeChatというソーシャル・メディア・プラットホームのア クティブ・ユーザー数は6億人以上にのぼり、同国のネッ ト人口のほぼ全員となります。それに対して世界でSNS 最大手のFacebookは、中国では依然として規制されて 利用できませんが、ユーザー数は15億人です。大規模ユ ーザー・ベースの収 益 化の点において、各市場の成熟 度は様々です。米国の広告会社は、大規模にターゲティ ング広告を独特に組み合わせていて、Facebookはその 広告収入の76%をモバイル機器から得ていて、モバイル 広告収入のランレートは年間120億ドル近くになります。 他方、中国のソーシャル・プラットホームの収 益 化は、 ゲームやデジタルスティッカーやグッズでの少額支払で 成功を収めています。モバイルのゲーム市場は加速的 United States China 10 2006 2007 2008 2009 2010 2011 2012 2013 2014 2014年時点 Source: Credit Suisse, IAB, iResearch, J.P. Morgan, Lazard, Magna Global 図表6 大規模なユーザー・ベースを構築したソーシャル/メッセ ージングのプラットホーム ソーシャル/メッセージングプラットホームの月間、 世界アクティブ・ユーザー数(百万人) 1,500 1,000 500 0 Facebook WhatsApp Mobile QQ WeChat (Facebook) (Tencent) (Tencent) Twitter Instagram (Facebook) 上記の銘柄の言及は、各銘柄の売買の推奨を目的としたものではありません。 いかなる銘柄もプラスの利益があったこと、或いは将来利益のあることを示す ものではありません。また、将来における投資決定がプラスの利益となること や、上記の各銘柄の投資パフォーマンス相当となることを示すものではありま せん。各銘柄がポートフォリオに現在、含まれていること、もしくは売却した 銘柄を買戻すことを保証するものではありません。上記銘柄はポートフォリオ 全体を示すものではありません。 Source: Company filings (based on most recently available data) に伸びて、2015年には70億ドルを超える勢いです。3米 国と中国の企業は、これらのメッセージ・プラット ホームを収益化する初期段階にあると考えますが、か つてないペースでユーザー数を構築していったソー シャル・プラットホームにおいて決済、電子商取引、 そして広告の機能が融合されていくのを注視すること は興味深いです(図表6)。 5 オンライン決済-既存ネットワークが支配 的な米国に対し、中国では主要インターネッ ト・プラットホームが主導 オンライン決済は、これまで考察してきた電子商取引とネッ ト広告市場を可能にしている主要テクノロジーです。ネット上 でインテグレーション(融合)してシームレスに決済すること は、電子商取引取引の完了に不可欠で重要です。ネット広告 と、そこから起こる閲覧者がサイトを見て、クリックして商品 を購入するコンバージョン(成果)の間を埋める重要性も増 しています。オンライン決済の融合により、決済はスムースに 行われ、オフラインの代わりにオンラインでもっと多くの取 引が完了するようになる限りにおいて、データの痕跡が得ら れ、広告費投資対効果が測りやすくなり、広告から購入まで のコンバージョン率を上げるための考察やヒントが得られる でしょう。 米国では電子商 取引が立ち上がった当初に、V is aと MasterCardがネット上の決済を容易にするのに大いに貢 献しました。現在、スマホでの商品購入が増えるにつれ、 使い勝手の良さ、シームレスな融合、データのレバレッジ 化の面で、モバイル決済にはまだかなりの改善余地があ ります。そこにはPayPal、Apple Pay、Android Payなど のモバイル決済サービスやオンライン・プラットホームが イノベーションを起こす機会が生まれます。とはいえ、こ れらのモバイル決済の新参組は、既存の銀行やVisaや MasterCardのネットワークに取って代わるというよりは、 提携していく道を選びそうです。 その一方、中国のオンライン決済の状況は異なります。政府 出資のデビット・カード最大手の銀聯(ChinaUnionPay)は 現在、オンライン決済の取扱高で第1位ですが、オンライン 決済への移行に時間がかかりました。そのため、三大インタ ーネット・プラットホームであるAlibaba、Tencent、Baiduは 各々、独自の決済ネットワークを構築し、オンライン決済市 場を支配しています。Alibabaの電子商取引サイトと融合し ているAlipayは、決済高が年間8,000億ドル近くでこの3社 の中の首位に立ち、個人間の振込、請求書の支払い、貸出、 資産運用を含むフルラインのオンライン銀行の方向に拡大 しています。TencentとBaiduとは熾烈な競争が続いていま す。両社とも、商取引のオンライン化が増えるにつれ、決済レ イヤーの支配には戦略的価値があるため、決済機能を利用 する顧客を獲得しようと投資しています。米国と中国の伝統 的ネットワークと新規のオンライン決済サービスの決済高を まとめました(図表7)。 図表7 ネットワーク決済高 (10億ドル) 5,250 3,500 1,750 0 China UnionPay Visa US MasterCard US Alipay Paypal US 2014年6月までの1年間 上記の銘柄の言及は、各銘柄の売買の推奨を目的としたものではありません。 いかなる銘柄もプラスの利益があったこと、或いは将来利益のあることを示す ものではありません。また、将来における投資決定がプラスの利益となること や、上記の各銘柄の投資パフォーマンス相当となることを示すものではありま せん。各銘柄がポートフォリオに現在、含まれていること、もしくは売却した 銘柄を買戻すことを保証するものではありません。上記銘柄はポートフォリオ 全体を示すものではありません。 Source: Company filings, Nilson 今後の見通し 今後、スマホ利用とユビキタスな接続性により、グローバル な経済活動のオンライン・プラットホームへのシフトがます ます進むことは疑いの余地がありません。既存企業がビジネ スモデルを深化させ、新たなモバイル機能を融合させてい き、大手インタ ーネット・プラットホームが既存市場でイノベーショ ンを起こして革命的破壊をしていくのを注視していきます。この章 では、予測内容を紹介して、まとめとします。その前 に、当社の現在の予測内容を変えうる主な要因には以下が入 ります。 ●廉価版スマホのアプリと、ハイエンド・スマホの機能改善 ●無線とWi-Fiの接続の入手しやすさとコスト ●新興企業のイノベーションへのベンチャー・キャピタル の調達可能性。それにより、有力インターネット・プラッ トホームへの投資 が影響を受けます。 ●インターネット・イノベーションへの規制環境と、それに 対して旧来の業界の保護 ●データとインフラの安全性と、個人情報の保護 ●モバイル決済の普及。電子商取引とネット広告を可能と するテクノロジーとして。 電子商取引の普及速度が、 中国に構造的に後れを取る米国。 米国の電子商取引は、全体の小売売上におけるシェアを今 6 後も伸ばすものの、長期普及率は中国に比べて構造的に 低くとどまると予想します。全米の有力なオフラインのブラ ンドと小売業者は、店舗に加えてネットやモバイルなど全 てのチャネルを連携させて顧客に購買体験を提供する「オ ムニ(チャネル)・コマース」に本格的に投資しています。オ フラインの既存業者と実際のリテールへの投資の規模か らして、電子商取引に特化した業者のシェアとその伸び率 は限定されそうです。 中国の電子商取引市場が細分化する可能性。 中国の電子商取引市場は細分化が進みそうです。Alibaba は拡大を続け、首位を保ちそうですが、75%を超えるシェ アは下がる可能性があります。Alibabaはアセットライト(資 産を持たない)なモデルであり、初期には主導的立場で急 拡大しました。eBayが米国の電子商取引における初期の 主導者であったようにです。けれども在庫と配送を自ら保 有・支配するアセットヘビーな電子商取引モデルの方が、 たとえ金融生産性は低く、拡大ペースは遅くとも、優れた 消費体験と質的管理を提供できます。それこそが、米国 でAmazonが成功を収めている理由です。JD.comのよう なより良い顧客体験を提供する競合相手や、ディスカウン ト商品とフラッシュマーケティングに特化した大手サイト Vipshopのような電子商取引のニッチを開拓して特化した 新興企業に、Alibabaはシェアを奪われると予測します。 長期にわたり高成長の継続が予測される 検索サービス。 消費者のアプリ利用時間が長いモバイルの世界における 検索サービスの重要性を疑問視する投資家もいます。し かし、予想されるよりも長きにわたり、検索大手のGoogle とBaiduは重要な存在感を維持し、力強く成長し続けると 予想します。細分化されたネット上では、消費者が日頃か ら使う一握りの特定ニーズを満たすアプリ以外において は、検索が依然として、ウェブへのウィンドウを開く役割を 果たしています。モバイル検索する事項の3割が位置情報 関連であるため、 マッピング資産を持つ検索大手サービス の重要性は増しているとも言えます。さらに、ウェブの細分 化と、アプリが出来ない部分での検索の貢献度を示す例 として、一日に検索される事項の2割は、かつて検索された ことがない事項であるというデータあります。4 検索のみ が、極めて細分化された経済とウェブのロング・テールの ニーズを満たします。モバイル機器はポケットに入り、ネッ トへのアクセスは格段にしやすくなりましたので、検索す る機会は減るのではなく、ますます増えるでしょう。 プラスの驚きをもたらす可能性がある モバイルの収益化。 米国と中国のネット企業は、従来のデスクトップの収益化 に対して、モバイル利用の収益化の初期段階には困難に 直面しました。モバイルの場合、デスクトップより収益化は 20-40%下回ります。しかし、モバイルには位置認識、ユー ザー特定認識、常時接続性という独自の特徴があるため、 中期的にはモバイルの収益化はデスクトップを上回ると予 想します。最適な広告を最適なユーザーに最適なタイミン グで提供しやすくなり、モバイル広告は移行期においては 困難があるにしても、いずれデスクトップ広告より効果も価 値も高まるでしょう。 モバイル決済とモバイル・バンキング(銀行業務)は 中国では破壊的で、米国では補完的と予想。 米国の決済ネットワークと銀行は、自らの商品を上手く 進化させてオンラインで利用可能にしてきたため、モバ イル決済の新興競合相手の大半は、伝統的な決済エコ システムとの提携の道を選んでいます。しかし中国では Alibaba、Tencent、Baiduのモバイル決済サービスはオフ ラインの決済と現金決済の方法を破壊し、貸出、投資、送 金、クレジット信用度調査を含むオンラインの金融商品を 増やしていくと予想します。中国の消費者と中小企業はも ともと伝統的な銀行から十分なサービスを受けていないた め、大手ネット企業が自らのプラットホームを利用して、そ のニーズを埋めていくと考えます。 世界のO2O市場をリードする中国。 中国のネット・プラットホーム大手、並びにベンチャーの支 援を受けた新興企業は、複数のO2O分野で先行者優位性 を得ようと積極的に投資しています。その投下資本と既存 企業は細分化されているため、食品、配送、映画チケット、 ローカルなサービスのオンライン注文など、多くのO2O分 野で中国は世界をリードすると予想します。米国について は、ネット大手がO2O市場の開発を新興企業に任せるので はなく自ら投資に力を入れるか、またはそれはいつかとい う点に注目します。 7 Notes 1 Source: Euromonitor International 2 Source: IAB 3 Source: Credit Suisse 4 Source: Google earnings call Important Information Published on 30 September 2015. Information and opinions presented have been obtained or derived from sources believed by Lazard to be reliable. Lazard makes no representation as to their accuracy or completeness. All opinions expressed herein are as of the published date and are subject to change. The securities and/or information referenced should not be considered a recommendation or solicitation to purchase or sell these securities. It should not be assumed that any of the referenced securities were or will prove to be profitable, or that the investment decisions we make in the future will be profitable or equal to the investment performance of securities referenced herein. Equity securities will fluctuate in price; the value of your investment will thus fluctuate, and this may result in a loss. Securities in certain non-domestic countries may be less liquid, more volatile, and less subject to governmental supervision than in one’s home market. The values of these securities may be affected by changes in currency rates, application of a country’s specific tax laws, changes in government administration, and economic and monetary policy. Emerging markets securities carry special risks, such as less developed or less efficient trading markets, a lack of company information, and differing auditing and legal standards. The securities markets of emerging markets countries can be extremely volatile; performance can also be influenced by political, social, and economic factors affecting companies in these countries. This document reflects the views of Lazard Asset Management LLC or its affiliates (“Lazard”) and sources believed to be reliable as of the publication date. There is no guarantee that any projection, forecast, or opinion in this material will be realized. Past performance does not guarantee future results. This document is for informational purposes only and does not constitute an investment agreement or investment advice. References to specific strategies or securities are provided solely in the context of this document and are not to be considered recommendations by Lazard. Investments in securities and derivatives involve risk, will fluctuate in price, and may result in losses. Certain securities and derivatives in Lazard’s investment strategies, and alternative strategies in particular, can include high degrees of risk and volatility, when compared to other securities or strategies. Similarly, certain securities in Lazard’s investment portfolios may trade in less liquid or efficient markets, which can affect investment performance. LR25853 2015年9月 ご留意事項 本資料は、「インターネットの未来」 シー を説明することを目的として、ラザード・アセット・マネージメント・エルエル が上記時点に作成した資料を、ラザード・ジャパン・アセット・マネージメント株式会社が、翻訳・編集したもので す。本資料における統計等は、信頼できると思われる外部情報等に基づいて作成しておりますが、その正確性や 完全性を保証するものではありません。本資料中の数値、図表、見解や予測などは本資料作成時点でのものであり、 予告なく変更する場合があります。尚、本資料中の過去の実績に関する数値、図表、見解や予測などを含むいかな る内容も将来の運用成績を保証するものではありません。また、本資料で言及する個別銘柄について、いかなる勧 誘・推奨をするものではありません。本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権 利は、当該指数等の開発元または公表元に帰属します。 ラザード・ジャパン・アセット・マネージメント株式会社 金融商品取引業者 関東財務局長(金商)第 469 号 加入協会:一 般 社 団 法 人 日 本 投 資 顧 問 業 協 会 重要事 項 会 社 概 要 商号 住所 電話 ラザード・ジャパン・アセット・マネージメント株式会社 〒107-0052 東京都港区赤坂二丁目11番7号 赤坂ツインタワー(ATT)新館 03-4550-2700 登録番号等 金融商品取引業者 関東財務局長(金商)第469号 加入協会 一般社団法人 日本投資顧問業協会 設立 1987年8月14日 資本金 3億円 主要株主 ラザード・アセット・マネージメント・エルエルシー 100% リスク情報 本資料に記載された運用戦略では、主に値動きのある株式等の有価証券を投資対象としているため、組入れ証券 の価格下落や、組入れ証券の発行会社・発行体の倒産や財務状況の悪化により影響を受けます。また、外貨建資 産に投資しますので、為替の変動、投資国の政治・経済情勢、為替規制、資本規制等による影響を受けます。し たがって、投資家の皆様の投資元本は保証されるものではなく、損失を生じることがあります。 投資顧問報酬について 投資一任契約に係る投資顧問報酬は組入資産の内容と投資形態により、当社規定の料率を提示させていただき ますが、当該戦略に係る投資顧問報酬は原則として契約資産額に対し、年率0.75%(税抜)を上限として、最 終的にはお客様との個別協議に基づき決定いたします。また有価証券売買手数料、外貨建資産の保管費用や消費 税等は別途諸費用として発生いたしますが、運用状況により変動するものであり、事前にその総額を表示するこ とはできません。 *投資一任締結契約のお申込にあたっては、必ず契約締結前交付書面をご確認ください。 個人情報の利用目的について 当 社 は、 お 客 様 の 同 意 を 得 た 場 合 及 び 法 令 等 に よ り 例 外 と し て 取 り 扱 わ れ る 場 合 を 除 き、 以 下 の 目 的 の 達 成 に 必要な範囲内においてのみ個人情報利用いたします。 ① 投資助言業務および投資一任契約に関する業務のため ② 商品情報およびサービス提供業務のため(今後法令等により取扱いが認められる業務を含みます。) ③ 社内における管理、例えば新規または既存のお客様とのお取引等を管理するため ④ 投資行動に関する情報の提供等を含むお客様へのサービス提供のため ⑤ 事務処理、新規顧客獲得を含むマーケティング活動のため ⑥ 適合性の原則等に照らした商品サービスのご提供を判断するため ⑦ その他、お客様とのお取引の適切かつ円滑な履行のため また、当社は以下の目的で、当社の関係会社に対して、お客様の個人情報を共同して利用する場合があります。 ① 関係会社間で情報を共同して利用することで、より効率的且つ確実なサービスをお客様に提供するため ② リスク管理、コンプライアンス・チェック等に利用することによって、会社内の法令遵守体制及び関係会社間 における内部管理体制の向上を図るため ③ お客様との投資一任契約に基づくお取引に関する事務処理・審査のため ④ 国際的なデータベースに記録を集約し一元的に保管、管理するため

© Copyright 2026 Paperzz