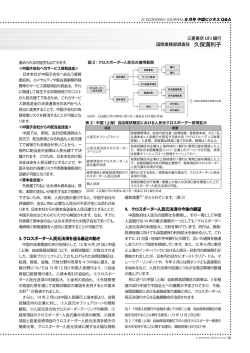

ストラテジストの眼 2012年3月号 「 日本の長期金利は上昇するか」 資産運用部: 前田 隆将 2011 年の貿易収支(通関ベース)は大震災 によるサプライチェーンの寸断や原発事故に よる原油輸入増加に加え、世界経済の減速も あり 1980 年以来 31 年ぶりの赤字となった。 また、円高や原発事故による電力供給不安等 を背景に国内製造業の海外移転が加速するこ とで経常収支が赤字に転じるとの見方が一部 にあり、これまで国債の安定消化に寄与して きた民間部門の貯蓄減少による財政リスクの 拡大が懸念されている(図1)。このため、 ギリシャをはじめとした欧州重債務国と同様 に、日本の長期金利も上昇するのでは、との 懸念が台頭していることから、以下では、日 本国債を取り巻く環境を振り返ることで先行 きの長期金利の行方を考察する。 長期金利は期待成長率と期待インフレ率及 びリスクプレミアム(≒債務不履行リスク) で決定されるが、まず初めにリスクプレミア ム要因について検証する。 リスクプレミアム(≒債務不履行リスク) 要因は「資金繰り」リスクと「支払い」リス クで構成される。 前者の「資金繰り能力」は経常収支と対外 純資産の関係で確認できる。図2は縦軸に経 常収支対 GDP 比率、横軸に対外純資産対 GDP 比率をとり、各国をプロットしたものである。 国際収支の発展段階説によれば、南欧のよう な「2、成熟した債務国」に位置する国は、 対外純債務でかつ国内資金が不足している結 果、国債の新規発行や元利金支払いのファイ ナンスは海外資金に依存している。このため、 資金繰りリスクが顕在化したギリシャ、ポル トガル等では 11 年以降、長期金利が上昇して いる。一方、日本は、経常収支が黒字でかつ 対外純資産を膨大に抱える「5、成熟した債 権国」に位置している。このため、交易条件 の悪化(円高や原発エネルギー代替コストの 上昇)や世界経済低迷(外需減速)、海外移 転の進展(海外生産比率上昇)等の悪材料が 重なり経常収支が赤字に転落した場合でも、 対外純資産の取り崩しによって財政ファイナ ンスが可能であり、日本の「資金繰り」リス クが短期的に表面化する確度は極めて低いも のといえる。 また、後者の「支払い能力」は、将来の租 税収入に依存する。図3を見ると、日本の純 債務比率は 110%程度と先進国内で高水準で 1/3 ある一方、負債の返済原資となる国民負担率 (租税負担率と社会保障費率の合計)は 40% 程度と国際的に低く、将来的な増税余地の大 きさが支払い能力に対する懸念を軽減してい るといえよう(図3)。そこで支払い能力の 懸念を払拭するために、どの程度の増税が必 要か、以下では簡単に試算する。まず、日本 の政府純債務比率を AAA 格付けの英国・ドイ ツ並みまでに引き下げることを目標とすると、 政府純債務比率を 50%程度引き下げる必要が ある。消費税率 10%の引き上げは政府純債務 比率を1年間5%程度削減することに相当す ることから、消費税率を欧州主要国と同程度 の 15%へ引き上げれば、日本の政府純債務比 率は 10 年程度で欧州主要国並まで低下する。 1月に閣議報告された「社会保障・税一体改 革素案」によれば、消費税率は現行の5%か ら 14 年4月に8%、15 年 10 月に 10%へ引き 上げられる予定である。消費税率引き上げが 実現した場合、英国・ドイツ等 AAA 格付の財 務水準までには至らないものの、日本の支払 い能力を改善させ、市場の「支払い能力」に 対する懸念を払拭することに繋がる。 以上より、市場の一部で懸念されているリ スクプレミアム拡大による長期金利の上昇シ ナリオは実現性に乏しいといえる。 また、リスクプレミアムの縮小に資する消 費税率引き上げの経済への影響も考慮する必 要があろう。内閣府の短期日本経済マクロ計 量モデルによれば、消費税率を(現行の5% から8%へ)引き上げた場合、実質可処分所 得の減少を通じ実質 GDP は減少する(1年目 0.45%、2年目 1.05%縮小)。 したがって、消費税率の引き上げによる内 需縮小はデフレギャップを拡大させることで、 今後5年間の我が国の名目経済成長率見通し 1.0%(内閣府の企業行動に関するアンケート 調査)を更に押下げることになる。その結果、 長期金利の構成要因である期待成長率や期待 インフレ率の重石となり、長期金利の上昇を 限定的なものにする。 ただ、上記で確認してきたように、リスク プレミアムの縮小や、期待成長率、期待イン フレ率低下の主要因は、政局に左右される消 費税率引き上げである。したがって、長期金 利動向を見渡す上で、消費税法案を巡る与野 党の攻防に注目したい。 (2012 年2月 16 日 記) 三菱 UFJ 信託銀行 調査情報 2012年3月号 図1:経常収支の推移 図3:政府純債務比率と国民負担率 【兆円】 30 【政府純債務比率(GDP比)、%】 経常移転収支 貿易収支 サービス収支 所得収支 経常収支(≒貯蓄投資バランス) 25 【国民負担率(GDP比)、%】 180 65 経常黒字 貯蓄>投資 国民負担率(右) 55 150 20 120 15 ①国民負担率の引上げ 45 ②政府純債務比率の引き下げ 35 10 90 25 5 60 0 15 30 -5 5 政府純債務 -10 85 90 95 00 05 10 【年】 0 出所:EcoWin より三菱 UFJ 信託銀行作成 -5 日本 英国 ドイツ フランス イタリア ポルトガル S&P格付 AA- AAA AAA AA+ BBB+ BB 出所:Bloomberg、財務省、OECD より三菱 UFJ 信託銀行作成 図2:経常収支と対外純資産 【経常収支/GDP、%】 15 発展段階 1、未成熟な債務国 2、成熟した債務国 3、債務返済国 10 4、未成熟な債権国 5、成熟した債権国 6、債権取り崩し国 経常収支 赤字(-) 赤字(-) 黒字(+) 黒字(++) 黒字(+) 赤字(-) 対外純資産 赤字(-) 赤字(--) 赤字(-) 黒字(+) 黒字(++) 黒字(+)→赤字(-) 4、未成熟な債権国 アジア大国 マレーシア 3、債務返済国 アジア新興国 5 中国 ドイツ タイ インドネシア 日本 フィリピン 韓国 国内資金余剰 ベルギー 0 国内資金不足 ポーランド チェコ 5、成熟した債権国 欧州・日本 フランス -5 スペイン ポルトガル 英国 米国 -10 ギリシャ -15 -120 カナダ イタリア ルーマニア 2、成熟した債務国 南欧 -100 -80 6、債権取り崩し国 欧米主要国 1、未成熟な債務国 中東欧 純債務国 -60 -40 -20 純債権国 0 20 40 60 80 【対外純資産/GDP、%】 出所:IMF より三菱 UFJ 信託銀行作成 2/3 三菱 UFJ 信託銀行 調査情報 本資料について 本資料は、お客さまに対する情報提供のみを目的としたものであり、弊社が特定 の有価証券・取引や運用商品を推奨するものではありません。 ここに記載されているデータ、意見等は弊社が公に入手可能な情報に基づき作成 したものですが、その正確性、完全性、情報や意見の妥当性を保証するものでは なく、また、当該データ、意見等を使用した結果についてもなんら保証するもの ではありません。 本資料に記載している見解等は本資料作成時における判断であり、経済環境の変 化や相場変動、制度や税制等の変更によって予告なしに内容が変更されることが ありますので、予めご了承下さい。 弊社はいかなる場合においても、本資料を提供した投資家ならびに直接間接を問 わず本資料を当該投資家から受け取った第三者に対し、あらゆる直接的、特別な、 または間接的な損害等について、賠償責任を負うものではなく、投資家の弊社に 対する損害賠償請求権は明示的に放棄されていることを前提とします。 本資料の著作権は三菱 UFJ 信託銀行に属し、その目的を問わず無断で引用または 複製することを禁じます。 本資料で紹介・引用している金融商品等につき弊社にてご投資いただく際には、 各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各 商品等には相場変動等による損失を生じる恐れや解約に制限がある場合がありま す。なお、商品毎に手数料等およびリスクは異なりますので、当該商品の契約締 結前交付書面や目論見書またはお客さま向け資料をよくお読み下さい。 編集発行:三菱UFJ信託銀行株式会社 東京都千代田区丸の内 1 丁目 4 番 5 号 3/3 投資企画部 Tel.03-3212-1211(代表) 三菱 UFJ 信託銀行 調査情報

© Copyright 2026 Paperzz