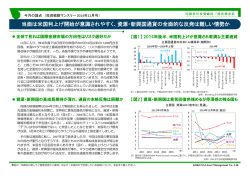

M 国際投信投資顧問/投資情報部 今月の論点 (投資戦略マンスリー 2014年10月号) 来年の米国利上げが意識されやすいなか、国別で選別色が強まる世界の株式市場 M 好調を維持する米国の一方、選別色強める新興国の株式 9月16・17日の米国FOMC(連邦公開市場委員会)で、FOMC参加者による 2015・2016年末のFF金利見通しが引き上げられたことを受け、国際金融市場 では米国の利上げ開始が近いことを意識せざるを得ない環境となっています。 しかしながら、同月19日には米国NYダウが史上最高値、日経平均株価も年 初来高値をともに更新するなど、先進国株式市場は堅調を維持しています。 他方、新興国市場に目を向けると、今年春以降は米国にけん引されるよう に揃って上昇基調にありましたが、ここに来て温度差もみられます(図1 左)。9月の株価騰落率(MSCI現地通貨ベース、9月23日時点)を見ると、 インド(+0.1%)、インドネシア(+2.2%)が底堅いのに対し、南アフリカ (▲2.8%)、トルコ(▲5.0%)、ブラジル(▲14.1%)は軟調です。前者 2ヵ国は政権交代(ともに5月に選挙結果確定)に伴う期待感も加味された模 様ですが、足元の景気格差を素直に反映したとも考えられます(図1右)。 【図1】 選別色強まる新興国株式-景況感格差も反映か (2014年初=100) 主要新興国 株価 (%) 130 主要新興国 実質GDP(前年比) 14 インドネシア インド 125 12 120 10 115 トルコ 110 南アフリカ 105 ブラジル 8 インド インドネシア 6 4 100 トルコ 南アフリカ 2 95 0 90 85 1 2014/1 3 5 7 9 11 (月) ブラジル ‐2 2011 2012 2013 2014 2015 (年) 注)株価はMSCI EMの国別指数(現地通貨ベース)、2014年初=100として当社投資情報部が指数化。 直近値は株価(日次)が2014年9月23日、実質GDP(四半期)が同年4-6月期時点。 出所) MSCI、Thomson Reuters Ecowinより当社投資情報部作成 金融市場は景気に加え、構造問題解消に向けた本気度も注視 【図2】 インフレ抑制と経常収支改善の進捗度には温度差も G D P 比、 ) 過去、米国の利上げ開始前後は、国際金融市場が不安定化する傾向が見ら れました。新興国は来る米国利上げに備え、昨年の二の舞を避けるべく経済 基盤の安定化を進める必要があります。また、景気を浮揚させるのはもちろ んですが、政策面で利下げや減税・補助金支給など目先の回復重視ではなく、 低迷する国内投資の活性化を促す規制緩和など中長期的な成長力回復を目指 す姿勢を印象付けられるかが、市場の耐性を高める鍵を握ると考えます。 経常収支(対名目 新興国では景気同様、成長の足枷となりかねない構造問題の解消度合いに も差が見られます。新興国では昨年、5月のバーナンキ米国FRB(連邦準備 理事会)議長(当時)発言を契機に、上記5ヵ国のようなインフレ率が高く 経常赤字が大きい国を中心に軒並み資金流出に見舞われました。その後、各 国とも積極的な利上げや歳出抑制により問題是正に取り組みましたが、イン ドなどに比べ、ブラジル・トルコ・南アフリカの遅れが目立ちます(図2)。 % 主要新興国 インフレ率と経常収支の変化 0 インド ‐1 経常収支改善 (直近) ‐2 インドネシア ‐3 (直近) (2013年5月時点) (2013年5月時点) ‐4 インフレ抑制 ブラジル(直近) ‐5 (2013年5月時点) ‐6 南アフリカ (2013年5月時点) (直近) ‐7 トルコ(直近) (2013年5月時点) ‐8 3 4 5 6 7 8 9 10 インフレ率(消費者物価(総合)の前年比、%) 注)経常収支(対名目GDP比)は4四半期移動累計ベース。2013年5月時点の経常収支は同年4-6月期の値で代替。 直近は経常収支が2014年4-6月期、インフレ率が同年8月時点。 出所) Thomson Reuters Ecowinより当社投資情報部作成 裏面の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. M 今月の論点 (投資戦略マンスリー 2014年10月号) 国際投信投資顧問/投資情報部 M 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。(作成基準日:2014年9月25日) ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問投資情報部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 本資料中で使用している指数について MSCI EMについて 出所:MSCI。ここに掲載される全ての情報は、信頼の置ける情報源から得たものでありますが、その確実性及び完結性をMSCIは何ら保証するものではありません。 この情報はMSCIの営業秘密であり、またその著作権はMSCIに帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他あらゆる形態を用い、またはあらゆる情報 保存、検索システムを用いて出版物、資料、データ等の全部または一部を複製・頒布・使用等することは禁じられています。 KOKUSAI Asset Management Co., Ltd.

© Copyright 2026 Paperzz