Paper

zz

Explore Categories

Log in

Create new account

No category

協同金融 FINANCE CO-OPERATIVE

Download

Report

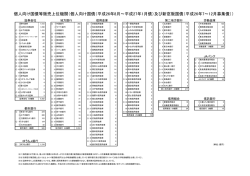

個人向け国債等販売上位機関

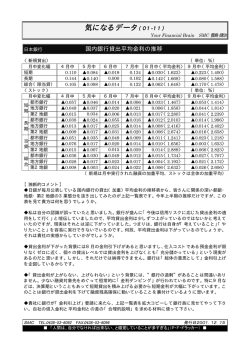

気になるデータ(01-11) - Hi-HO

金融機関オンラインの保安用電源 導入提案からメンテまで一貫受注

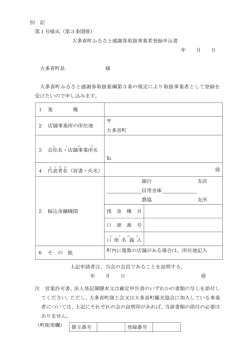

別 記 第1号様式(第3条関係) 大多喜町ふるさと感謝券取扱事業者登録

卒業論文 『コミュニティバンクとしての信用金庫』

中小企業の経済学

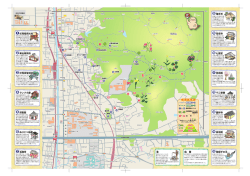

深草トレイルMAPのダウンロード

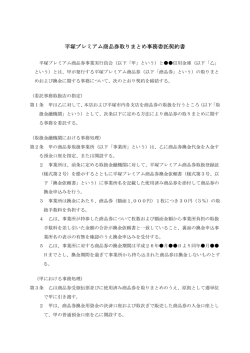

平塚プレミアム商品券取りまとめ事務委託契約書

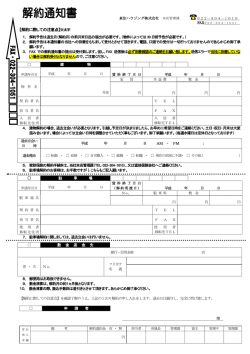

【解約に際しての注意点】※太字

カイロプラクティックの基礎理論と胸椎調整 - MTAA

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report