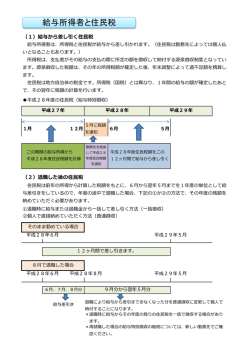

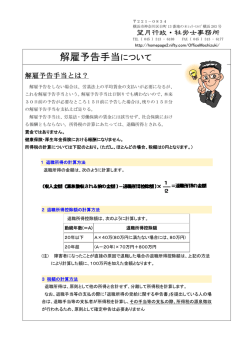

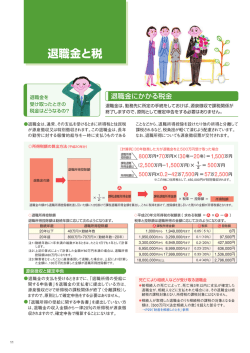

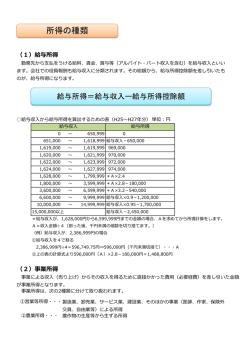

Q26:退職一時金に掛かる税金は? 今年、定年を迎えます。退職金は一時金で支払われますが、税金はどうなるのでしょうか? (大阪府豊中市/男性 59 歳) A26: 「退職所得控除」 「分離課税」の優遇措置あり! 長年の労働に対する報酬である退職金は、定年後 の生活設計を立てる上で大切な資金です。そのため、 なお、この計算は、 「退職所得の受給に関する申告 書」を提出している場合です。提出しない場合には、 退職金を一時金として受け取る際の退職所得には、 税制上の優遇措置があります。 退職所得には、所得税と住民税が掛かりますが、 退職所得控除を受けることができず、退職一時金に 対して一律20%を所得税として源泉徴収されてし まうことになります。 これは他の所得とは区別して退職金だけに掛かる分 払い過ぎた所得税の還付を受けるには、定年退職 離課税方式となります。 受給者は「退職所得の受給に関する申告書」を勤 した翌年の2月16日~3月15日に確定申告をし なければなりません。退職時には、申告書を提出し 務先に提出し、勤務先は所得税と住民税を計算して 忘れることがないようご注意を。 退職金から天引きします。源泉徴収によって納税が 完了するので、確定申告は不要です。 ◇落 義門(CFP/FP技能士1級) 退職所得に対する税金の計算方法は、まず勤続年数 を基に必要経費に当たる退職所得控除額を求めます。 次に退職金からこの控除額を差し引いて、2分の1を 退職一時金と課税の関係 掛けます。この金額を課税退職所得といい、これに所 得税率と住民税率を掛けて税額を算出します。 退職所得控除は、勤続年数により額が異なります。 勤続20年までは、1 年につき40万円、20年を 超えると額はさらに増えて、1年につき70万円の 控除となります。 その上、退職所得控除額を超えた額の2分の1が 退職所得になるので、勤続年数が長いほど控除額が 多くなり税金が安くなります。 例えば、右図の表を基に、勤続年数35年5カ月 で退職金2000万円を受け取った場合、退職所得 ならびに税金の計算は、次のようになります。 ①退職所得控除額 70 万円×(36-20 年)+800 万円=1,920 万円 ※1年未満の勤続年数は切り上げになり、36年となる ②退職所得 (2,000 万円-1,920 万円)×1/2=40 万円 ③所得税 40 万円×5%=2 万円 ④住民税 (40 万円×10%)×90%(※)=3 万 6000 円 ※平成 25 年 1 月 1 日から 10%の税額控除は廃止 財団法人 全国商工会議所共済会

© Copyright 2026 Paperzz