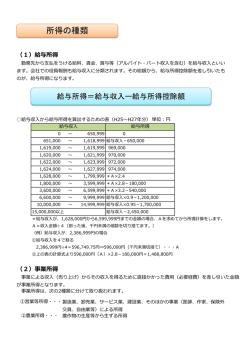

給与所得①(給与所得とは?) 給与所得とは? 2014年度3学期 専門科目 タックス・プランニング Ⅴ給与、退職所得 村上 裕太郎 Copyright © 2006 Keio University 給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性 質を有する給与に係る所得をいう。 非課税 出張旅費等 旅費規定に基づくものならば、実際支出額を超えている部分に も課税しない。 一定の通勤手当 月額100,000円まで。 結婚、出産の祝金等のうち社会通念上相当なもの 2 給与所得②(給与所得の計算方法) 給与所得③(給与所得の計算方法) -給与所得控除 収入金額 給与所得控除額 給与所得の金額 – 収入金額 給与所得に該当するものは、その支払いを受ける際に一定 額が源泉徴収(天引き)されるため、税引後の手取額は、税 込金額に戻して収入金額を計算する 手取金額 + 源泉徴収税額 = 収入金額 収入計上時期(参考) 原則(支給日のあるもの)・・・その支給日(給料日) 役員賞与・・・株主総会等での決議日 3 給与所得を得るためにも必要経費はあるが、その実額を認 めることは技術的に困難であるため、概算経費として給与所 得控除額を控除することとしている。 給与所得者の特定支出控除額(参考) 給与所得者について、特定支出の額が給与所得控除額を超える場合には、 確定申告により、給与所得控除後の残額からその超える部分の金額を控 除した金額とすることができる。 特定支出とは・・・ 1. 通勤のための支出 2. 転任に伴う転居のための支出 3. 職務上の研修のための支出 4. 資格取得のための支出 5. 配偶者と別居を伴う単身赴任者の帰郷等のための支出 4 給与所得④(給与所得の計算方法) 平成26年度税制改正大綱(参考) 給与等の収入金額 (給与所得の源泉徴収票の支払金額) 給与所得控除額 現行(平成25年 分~) 平成 28 年分の 所得税 平成 29 年分以 後の所得税 上限額が適用さ れる給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の 上限額 245 万円 230 万円 220 万円 収入金額×40% 1,800,000円以下 650,000円に満たない場合には 650,000円 1,800,000円超 3,600,000円以下 収入金額×30% + 180,000円 3,600,000円超 6,600,000円以下 収入金額×20% + 540,000円 6,600,000円超 10,000,000円以下 収入金額×10% + 1,200,000円 10,000,000超 15,000,000円以下 15,000,000円超 収入金額×5% + 1,700,000円 2,450,000円(H25~) 5 給与所得⑤ 給与所得控除の見直し(H25~) 給与所得控除の上限設定 その年中の給与等の収入金額が1,500万円を超える場合の給与所得 控除額については、245万円の上限を設ける。 特定支出控除の見直し(H25~) 特定支出の範囲の拡大 特定支出の範囲に次に掲げる支出を追加する。 (イ) 職務の遂行に直接必要な弁護士、公認会計士、税理士、弁理士な どの資格取得費 (ロ) 職務と関連のある図書の購入費、職場で着用する衣服の衣服費、 職務に通常必要な交際費及び職業上の団体の経費(勤務必要経 費) (注)その年中に支出した勤務必要経費の金額の合計額が65万円を超 える場合には、65万円を限度とする。 給与所得⑥ 特定支出控除の適用判定・計算方法の見直し その年の特定支出の額の合計額が、次に掲げる場合の区分に応じそれ ぞれ次に定める金額を超える場合(現行:給与所得控除額を超える場 合)は、その超える部分の金額を給与所得控除額に加算することができ ることとします。 (イ) その年中の給与等の収入金額が1,500万円以下の場合 その年中 の給与所得控除額の2分の1に相当する金額 (ロ) その年中の給与等の収入金額が1,500万円を超える場合 125万円 給与所得⑦(税制改正大綱の内容) 特定支出控除の見直し 給与所得 控除 65万円上限 給与の支払い 勤務先 控除額 控除額 比較 以前の 特定支出 勤務必要経費 (図書費、衣服費、 交際費等) 資格取得費 (弁護士、会計士、 税理士等) 給与所得⑩(給与所得の課税方法) 以前の 特定支出 1/2 必要経費 給与所得 源泉徴収税額の 納付 国 等 個人 年末調整で適 正税額に修正 差額調整 (徴収又は還付) 他に所得がないなどの場合は年末調整で完結 することとなり確定申告不要 控除 負担調整 以前 改正後(H25~) 給与所得⑪(年末調整) 確定申告をしなければならないか? 給与所得者は本来、確定申告が必要。 しかし、勤務先に年末まで在職している人は、その年最後 に給与の支払いを受ける際に年末調整という手続が行わ れるため、原則確定申告不要となる。 年末調整 10 給与所得⑫(確定申告義務) 確定申告しなくてはならない場合 給与の収入金額が 2,000万円を超える場合 給与を1か所から受けている者で、給与所得や退職所得 以外の各種の所得金額(不動産の貸付、原稿料など)の 合計額が20万円を超える場合 給与を2か所以上から受けている者で、年末調整をされな かった給与の収入金額と給与所得や退職所得以外の各 種の所得金額との合計額が20万円を超える場合 勤務先が1暦年間支払った給与についての正しい税額を 計算し、その金額と1暦年間に天引きした源泉徴収税額と の差額を精算するもの 11 12 確認問題(給与所得) 給与所得⑬ ストックオプション非課税(参考) 株式会社の取締役、執行役または使用人が、一定の要件を 定められた契約により付与された特定新株予約権等を行使 して株式を取得した場合の経済的利益は非課税とされる。 上記の株式を譲渡した場合には、払込価額を取得価額とし た上で、株式等に係る譲渡所得等の金額として課税(申告分 離課税)される。 取引 原則 非課税の特例 権利行使価格:400万 時価:900万 給与課税:500万 (取得価額:900万) 非課税 (取得価額:400万) 上記株式を1,400万で譲渡 譲渡益課税:500万 譲渡益課税:1,000万 サラリーマンである居住者甲の給与所得を求めなさい。 (すべて税引前の金額) 〔資料〕 1. 本給 3,600,000 2. 残業手当 230,000 3. 住宅手当 100,000 4. 賞与 2,000,000 5. 通勤手当 1,080,000 (月90,000円) 14 13 解答 例題 収入金額 3,600,000+230,000+100,000+2,000,000 =5,930,000 給与所得控除額 5,930,000×20%+540,000=1,726,000 給与所得 5,930,000 - 1,726,000 = 4,204,000 15 給与所得に関する以下の設問について答えなさい。 (設問)学校法人慶應義塾に勤める村上裕太郎さんは株式 会社YM社の社外取締役を兼務している。村上さんの平 成21年分の源泉徴収票が次の2枚であった場合の平成 21年分の所得税の額(源泉徴収税額を含む)を計算しな さい。なお、村上さんは、平成21年中にはこの給与所得 以外の所得はなく、所得控除の額についても年末調整の ときと異動はない。 16 源泉徴収票① 源泉徴収票② ※数字はあくまでも希望額です。 17 18 大島サラリーマン訴訟① 解答 給与所得の金額 ① 収入金額 13,000,000+2,400,000=15,400,000円 ② 給与所得控除額 15,400,000×5%+1,700,000=2,470,000円 ③ ①-②=12,930,000 課税総所得金額 12,930,000-1,825,000=11,105,000円 所得税額 11,105,000×33%-1,536,000=2,128,650円 19 給与所得控除の理論 ① 勤務に伴う概算経費 ② 給与所得は、本人が死亡すると途絶える=担税 力が乏しい 負担 ③ 他の所得と比べて相対的に正確に把握されや 調整 すい ④ 源泉徴収で早期に徴収しているので、金利調整 必要 経費 大島サラリーマン訴訟② 大島サラリーマン訴訟③ 大島正教授(大学でスペイン語を教える) 1964年 原告が主張した経費 被服費、クリーニング代、散髪代 通勤費 研究費 学会関係費 学生関係費 交際費 給与収入=約170万(高額) 控除=13万5000円 実際経費=38万7900円 納税者側敗訴、しかし・・・ 裁判後、毎年のように給与所得控除引き上げ 大島サラリーマン訴訟④ 最高裁判決(1985年3月27日) 職場における勤務上必要な施設、器具、備品等に係る費 用は使用者が負担するのが通例 給与所得者が・・・必要経費と家事上の経費との区分が 困難であるのが一般 給与所得者はその数が膨大であるため、・・・実額控除を おこなうと、技術的及び量的に相当の困難を招来し、ひ いて租税徴収費用の増加を免れず、税務執行上少なか らざる混乱を生ずる 各自の主観的事情や立証技術の巧拙によってかえって 租税負担の不公平をもたらすおそれもある 退職所得①(退職所得とは?) 退職所得とは? 退職所得とは、退職手当、一時恩給その他の退職により一 時に受ける給与及びこれらの性質を有する給与に係る所得 をいう。 一時金・・・退職所得 年金・・・・雑所得(公的年金等) 非課税 被相続人の死亡退職金等で死亡後3年以内に支給が確定し たものは、相続税の課税価格計算の基礎に算入されるため、 所得税は非課税。 24 中小企業の賃金・退職金事情 退職所得(2008年9月末現在) 経団連 退職金・年金に関する実態調査 退職所得②(退職所得の計算方法) 退職所得③(退職所得の計算方法) 収入金額 退職所得控除額 × 1 2 退職所得の金額 – 退職所得控除額 退職所得控除額は勤続年数に応じ以下の表により求める。 – 収入金額 退職所得に該当するものは、その支払いを受ける際に一定 額が源泉徴収(天引き)されるため、税引後の手取額は、税 込金額に戻して収入金額を計算する 手取金額 + 源泉徴収税額 = 収入金額 27 勤続年数 退職所得控除額 20年以下 40万円×勤続年数(最低80万円) 20年超 800万+70万×(勤続年数-20年) ※ 勤続年数1年未満の端数は切り上げる 28 確認問題(退職所得控除額の計算) 退職所得④(退職所得の計算方法) 退職所得の課税方法 【例1】勤続年数9年の場合 退職所得は他の所得と総合せず、分離課税とされ、超過累進税 率が課税される。なお、源泉徴収税額は確定申告により精算され る。 400,000円 × 9年 = 3,600,000円 【例2】勤続年数36年の場合 8,000,000円 + 700,000円×(36年-20年) = 19,200,000円 29 勤務先に「退職所得の受給 に関する申告書」を提出して いる 適正税額が源泉徴 収 確定申告不要 勤務先に「退職所得の受給 に関する申告書」を提出して ない 20%相当額が源泉 徴収 必ず確定申告 30 精算 退職所得⑤(平成25年1月1日以降) 役員退職手当等に係る退職所得の課税方法の見直し その年中の退職手当等のうち、退職手当等の支払者の役員 等(役員等としての勤続年数が5年以下の者に限ります。) が当該退職手当等の支払者から役員等の勤続年数に対応 するものとして支払を受けるもの(以下「役員退職手当等」と いいます。)に係る退職所得の課税方法について、退職所得 控除額を控除した残額の2分の1とする措置を廃止します。 (注)「役員等」とは、次に掲げる者をいいます。 1 法人税法第2条第15号に規定する役員 2 国会議員及び地方議会議員 3 国家公務員及び地方公務員 31 退職所得に関する判例 大阪の中小企業(満55歳の定年制) 勤続年数10年超は10年として計算 従業員からの不満⇒退職金規程を改正 経営難で会社更生法適用に 従業員も退職金規程の改正は無意味になる可能性があるので、10年で 一旦定年とし、退職金を受け取り、再雇用するように会社に要望 税務署は退職金と認めず、賞与として課税 大阪高裁は退職金と判断 最高裁(1983年判決)では、勤続10年に達した人たちの大半が一時金の 受領後に再雇用されている点を重視し、再雇用の場合、それまでの勤務 関係の延長ではなく、新たな雇用契約に基づくものであるという実質を有 していなければならないとして、退職所得とは認めず 確認問題 解答 居住者甲は本年3月31日付けでM株式会社を退職し、退職 手当として15,000,000円(税引前の金額)の支給を受けた。な お、甲の同社における勤続期間は23年2ヶ月である。 収入金額 15,000,000 23年2ヶ月⇒24年(1年未満切上) 退職所得控除額 8,000,000 + 700,000×(24年-20年) =10,800,000 退職所得 (15,000,000- 10,800,000) × 1/2 =2,100,000 33 34

© Copyright 2026 Paperzz