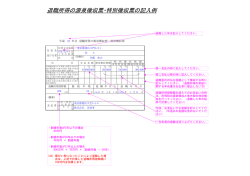

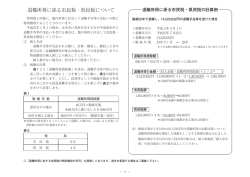

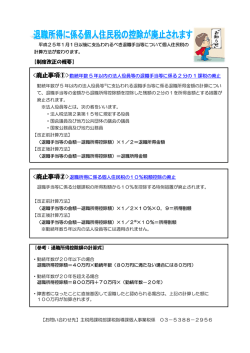

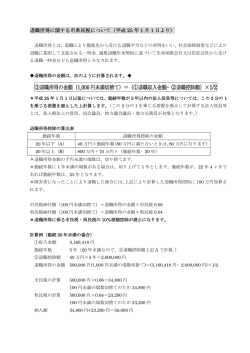

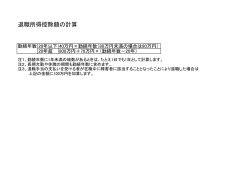

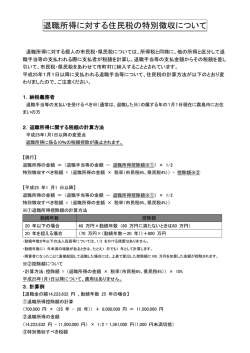

<テーマ> テーマ> 所得税の 所得税の計算のしくみ 計算のしくみ その8 その8 <関係法律> 関係法律>所得税法第 所得税法第 30 条、第 31 条 Ⅰ 退職所得 退職所得の 所得の内容 退職所得とは、勤務先を退職したときに退職手当等として受けるなど主に退職を事由とし て一時に受ける給与等にかかる所得をいいます。 この退職所得は、分離課税となっており、他の所得と合算されることなく課税され、また、 原則として源泉徴収で課税関係が完結します。 退職金は、長年の勤務の対価であり、また、老後の資金としての性格も有することから、 税金の負担が軽くなるような配慮がなされています。分離課税もこの配慮の一つですが、 他にも退職所得の計算過程においてこうした配慮がとられています。 Ⅱ 退職所得の 退職所得の所得金額の 所得金額の計算 退職所得の所得金額は次の算式により計算します。 (収入金額-退職所得控除額)×1 1/2=退職所得の金額 (1)退職所得控除額 退職所得控除額は、以下の算式で計算します。 勤続年数 退職所得控除額 20 年以下 40 万円×勤続年数※(80 万円に満たない場合には 80 万円) 20 年超 800 万円+70 万円×(勤続年数※-20 年) ※ 1 年未満の端数がある場合は 1 年に切り上げる。 なお、障害者になったことに直接基因して退職した場合には、上記金額に 100 万円を加算 します。 (2)源泉徴収 退職所得は、退職手当等の支給の際に源泉徴収が行われます。退職者が「退職所得の受給 に関する申告書」を提出しているかどうかで源泉徴収税額が異なります。 提出している場合・・・・上記算式により計算(実務上は、「退職所得の源泉徴収税額の 速算表」により算出) 提出していない場合・・・支給額(収入金額)の 20%の税率で計算。 なお、提出していない場合は、確定申告することにより、退職所得金額の計算方法により 算出することができます。 Ⅲ 退職所得の 退職所得の範囲 退職所得で扱われる収入としては、勤務先から退職手当などだけでなく、ほかにも退職を 事由として支給される一時金についても退職所得として取り扱われます。主なものは以下 Copyright 2007 Brain Consulting Office Inc. 知って得する知識と知恵シリーズ08’5月号 のとおりです。 退職給与改定等に伴い改定前の勤続期間に係る給与等(退職手当等) 退職 手当等 継続勤務 役員昇格に伴い使用人の勤続期間に対する退職手当等 の場合※ 定年退職後引き続き勤務する場合、定年前の勤務期間に対する退職 手当等 解雇予告手当 退職に際して交付する生命保険等の権利 その他 (使用者から退職者への名義変更など) 未払賃金立替制度に基づき国が弁済する未払賃金(国から受けた給 退 職 手 当 等 と みな さ れ る 一 時金 ※ 与) 社会保険制度(国民年金法、厚生年金保険法など)に基づく一時金 法律等の 規定に基 づく一時 金 確定給付年金法に基づいて支給を受ける一時金 中小企業退職金共済法の規定により支給する退職金 独立行政法人中小企業基盤整備機構が共済契約に基づいて支給する 一定の共済金又は解約手当金 適格退職年金契約に基づいて支給を受ける一時金 確定拠出年金法により老齢給付金として支給される一時金 その他 厚生年金基金(企業年金基金)等から支払われる一時金 退職に準ずる事実が生じた場合や支給に相当な理由などがある場合に限定され、職制 上の地位の昇格や受給者の選択による打切支給などは該当しないことになります。 (参考) 非課税退職所得 被相続人(死亡した者)の死亡退職金等で死亡後 3 年以内に支給が確定したものは、相続 税の課税価格計算の基礎に算入されるため、所得税は非課税となります。 星野誠先生【星野公認会計士事務所】 神戸市中央区北長狭通 5-2-19 コフィオ神戸元町511 電話番号 078-367-5454 FAX番号 078-367-5455 なおこちらの情報は2008年5月時点での情報です Copyright 2007 Brain Consulting Office Inc. 知って得する知識と知恵シリーズ08’5月号

© Copyright 2026 Paperzz