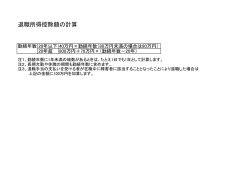

お役立ちQ&A 所得税 退職所得を計算する場合の勤続年数 Q.子会社に転籍させた社員が退職しました。退職所得を計算する場合の勤 続年数はどうなりますか。 A.子会社において、親会社で働いていた期間も勤続期間に含めて退職手当 等を計算している場合には、これらの期間は勤続年数に含められます。 退職所得を計算するとき、勤続年数によって退職所得控除額が決まります。勤続年 数が 20 年以下の場合は、勤続年数×40 万円(最低 80 万円)が、勤続年数が 20 年を 超える場合には、800 万円+70 万円×(勤続年数−20 年)が退職所得から控除されま す。 勤務期間の算定上、退職手当等の支払者以外の下において勤務した期間も勤続年数 に含めて計算することがあります。 例えば勤続期間の中途で、子会社などに派遣されて一時勤務しなかった期間があっ ても、会社がその派遣された期間を退職手当等の支払計算の基礎として勤続期間に含 めた時は、これらの期間は勤続年数に含められます。 また、病気などのため長期欠勤、休職になった場合でも、勤務したものとして取り 扱われます。 なお、勤続年数を計算する場合に1年未満の端数があるときは、これを1年として 計算し、重複している部分の期間に1年未満の端数があるときは、その端数を切り捨 てます。 平成 21 年 12 月 税理士法人石井会計 本ウェブサイトの著作権は税理士法人石井会計に帰属します。掲載されている記事の無断転載を禁じます。

© Copyright 2026 Paperzz