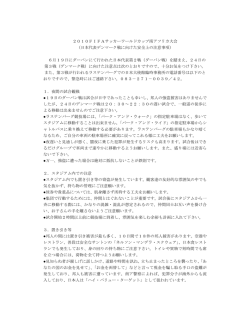

製薬業界における勝者のビジネスモデル(上) ベイン・アンド・カンパニー・ジャパン アドバイザー 矢吹 博隆 研究開発生産性の低下やプライマリ ケア領域 回連載の本号では、上記 つの成功要因の内 におけるブロックバスターモデルの消滅といった の第一、第二の要因(カテゴリー/ケイパビリ 困難な変化により、製薬業界全体の成長が鈍化し ティ、再現可能な ている。成功の伴は思いがけないイノベーション て述べていくこととしたい。 (Serendipity)であるという従来の通説はもはや 当てはまらない。しかし、そのような厳しい環境 つのビジネスモデル)につい フォーカスとカテゴリーリーダーシップのパワー 下においても、長期的な価値創出企業具体的 2000年以降、カテゴリーリーダーシップを築く には20年以上にわたって業界平均を上回るTSR ことは製薬業界において決定的な成功要件となっ (Total Shareholder Return、株主総利回り)を達 成してきた10社(図 ) ている。べイン アンド カンパニーでは、製薬 が存在する。この10 業界におけるカテゴリーリーダーシップと価値創 社の持続的成功を紐解くと、長期的な成功の要因 出の関係性を解明するため、 米国メディケア パー が明確に見えてくる。 トDの処方せんデータ12億件を分析し、より適切 このような価値創出企業の成功理由は、 共通要因から説明すること 図 つの な市場カテゴリーの分類を行った。「顧客、コス 製薬業界における過去20年間の価値創出企業10社 ができる。第一に、カテゴ リーリーダーシップ、ケイ パビリティリーダーシップ の構築に注力しているこ と。第二に、後述する「再 現可能な つのビジネスモ デル」のうち つを実現す るために必要なケイパビリ ティを構築していること。 そ し て 最 後 に、リ ー ダ ー シップ ポジションを築く ために明確なM&A、パー トナーシップ戦略を立て、 持続的な価値向上につなが るディールを実行している ことである。 20 *シプラの過去20年間のTSR年平均成長率は7%であるが、直近10年で見ると16% であるため価値創出企業に含めている 注:2012年売上が400億ドル以上で医療用医薬品をコア事業とする企業(ファイ ザー、ノバルティス、メルク、サノフィ、ロシュ、グラクソ スミスクライン) をメガファーマとした 出所:Cap IQ、ベイン分析 2014. 11. 10 トベース、およびケイパビリティを共有する製品 によって加重平均して算出した数値であり、製薬 は同一カテゴリーである」という前提で処方医師 各社のCLIと営業利益率には強い相関が見られ の重複度をプロキシとして分析したところ、新薬 る。この傾向に沿えば、各企業のCLIが0.1上昇す 市場は22の異なるカテゴリーに分類可能であるこ ると営業利益率が とがわかった。この22のカテゴリーは従来の疾患 (図 ㌽上昇することが期待される ) 。 領域の分類とは大きく異なるものである。市場カ カテゴリーリーダーには規模の経済が働くた テゴリーごとの各社のポジションと価値創出およ め、販売管理費を非常に低く抑えることができ、 び利益率との相関は極めて高い。我々はこの相関 高い利益率を実現できる。さらに顕著な差が現れ 傾向をより明確に示すために、新たにべイン カ るのは後期開発段階における製品開発の成功確率 テゴリー リーダーシップ インデックス(CLI) であり、想定市場シェアが0.75以上のカテゴリー という指標を開発した。CLIは、各カテゴリーに リーダーの製品は、その他のプレーヤーの製品と おける相対市場シェアを、カテゴリー毎の売上高 比べて承認される確率が 図 図 主要製薬企業のカテゴリーリーダーシップと収益性の相関 倍以上高い(p=0.01) 。 に示した業界をリードする 価値創出企業10社のうち 社にお いて、 つの疾患領域における売 上げが60%以上を占めている。そ のうち、バイオジェン アイデッ ク、セルジーン、ギリアド、CSL の 社については、それぞれ神経 性疾患、オンコロジー、感染症、 血液における売上げが90%以上を 占めている(図 ) 。 カテゴリーリーダーはそのカテ 注:新薬売上のみをカウント 出所:各社アニュアルレポート、EvaluatePharma、ベイン分析 図 価値創出企業のカテゴリー別売上構成 ゴリーにおける医師、患者、ペイ ヤー、規制当局、アカデミア、パー トナー企業等の全てのステークホ ルダーに対して、競合を凌ぐアク セスが可能である。これにより、 特に研究開発やマーケティングと いった個別機能部門を超えた部分 で、顧客のアンメットニーズを特 定し、充足することができるので ある。高い専門性とステークホル ダーとの強固な関係から研究開発 および薬事面での優位性を構築 注:ロイヤリティー収入は含まない 出所:EvaluatePharma、ベイン分析 2014. 11. 10 し、それによりイノベーションを より速くかつ高い成功確率で市場 21 に送り出すことができる。カテゴリーリーダーは てきたものの、これらの領域の貢献はギリアドの M&A、パートナーシップといった事業開発の機 企業価値の %程度に留まっている。 会を特定、評価、実行するという点においても有 シプラとテバはジェネリック医薬品メーカーと 利な立場にあり、より小さな企業やベンチャーが して幅広い疾患領域を手掛けているが、この両社 製品やテクノロジーを導出する際のナンバー は他社と差別化されたケイパビリティリーダー パートナーともなる。また、市場における強力な シップの構築により成功を収めてきた。シプラは プレゼンスおよび顧客との強固な関係により、営 発展途上国市場に注力し、多くの人々が苦しむ致 業マーケティング面での効率も高まる。 死的疾患に対するジェネリック医薬品を低コスト 例えばギリアドは、 「患者の服薬の負担と副作 で製造販売している。一方、テバは欧米市場にお 用を軽減することがアドヒアランスの向上につな いて先発品メーカーの知的財産権にチャレンジ がり、長期的な効果を大幅に改善できる」という し、競合に先駆けてジェネリック医薬品を上市す インサイトを元にHIV/AIDS領域で大きな成功 るケイパビリティにより成長してきた。 を収めた(図 ) 。 ギリアドの製品の大部分は製品導入や企業の買 収によって外部から調達したものであり、特に臨 床開発の初期段階に獲得されたものが多く、ギリ アドはこの10年間で複数の異なるクラスのHIV/ AIDS合剤で承認を得ている唯一の企業となって いる。 ギリアドはHIV以外でも、疾患領域を超えた抗 ウイルス薬におけるコアケイパビリティを活用 上述のとおり、特定のカテゴリーまたはケイパ ビリティにおけるリーダーシップが勝者のビジネ スモデルの伴となっている。 再現可能(リピータブル)なビジネスモデルの構築 価値創出企業としてあげた10社はすべて、再現 可能なビジネスモデル パターンのうち つを実 現するための特出したケイパビリティを構築して いる(図 ) 。 し、C型肝炎に対する合剤も開発している。しか 疾患領域に特化したソリューションプロバイ し、コア領域以外ではあまり成功しておらず、例 ダーは、疾患や顧客への深い理解に基づき、差別 えば呼吸器系、心臓系領域のプレーヤーを買収し 化された製品やサービスを提供することで競争優 図 ギリアドのフォーカスカテゴリー (HIV) における患者インサイト 位性を構築している。その象徴的 な例であるギリアドは、前述の患 者の未充足ニーズについてのイン サイトに基づいて独自のHIV併用 療法を開発し、その製品の大部分 を製品導入や企業の買収によって 外部から調達することによりHIV /AIDS領域でのリーダーシップ を構築してきた。ギリアドの「再 現可能なビジネスモデル」は、 「M &Aおよびパートナーシップ」 、 出所:Patient Adherence To HAART Regimens;Challenges For Physician 「患者の知見、治療成果」の突出し Assistants And Health Care Providers(2003), Factors Affecting Adherence たケイパビリティに基づくもので to Antiretroviral Therapy(2000), WebMD 22 2014. 11. 10 あると言えよう。また、ノボノルディスクは糖尿 力を増すことで、ジェネリック医薬品における 病ケア領域でリーダーシップ ポジションを築き、 リーダーシップ ポジションを実現している。 2013年には全社売上げで見たときの同程度規模の 製薬業界は、研究開発から患者治療までのバ 企業より23%も高い減価償却前利益率(EBIT- リューチェーンすべての段階において、常に変化 DA)を達成している。 の波に晒されながら発展を遂げている。今日の ブレイクスルー イノベーターは、初期段階に マーケットリーダーが将来もそうであるかどうか おいてはコマーシャル ケイパビリティには大き は、各社がこの変化の波にどのように対応してい く注力せず、革新性の高い製品の創出に注力する くかにかかっている。ファイザーはすでに、同社 ことで売上げの最大化を図っている。例えばセル の伝統的な事業領域であるプライマリ ケア領域 ジーンは、サリドマイドを応用した革新的な手法 はいずれ成長の限界に至るとの認識から、これま を開発し、 多発性骨髄腫領域に変革をもたらした。 で焦点を当てていなかった差別化要素のより多い また、ロシュは子会社であるジェネンテックのヒ スペシャルティー領域においてもコマーシャル最 ト化モノクローナル抗体のブレークスルーによ 適化モデルを適用し始めている。 り、オンコロジー領域においてリーダーシップ ポジションを構築した。 また、多くの疾患領域において競合の類似製品 の上市により製品による競合優位性の維持が難し コマーシャル最適化プレーヤーは、差別化要素 くなってきている中、 「ブレイクスルー イノベー の少ないカテゴリーの製品に自社独自のコマー ター」もリーダーシップを維持するために、自社 シャルモデルを組み合わせることで最大限の価値 が作り出したカテゴリー内で「疾患領域に特化し を引き出している。その代表例であるファイザー たソリューションプロバイダー」へとシフトして は、M&Aやパートナーシップにより獲得した製 いくことを余儀なくされる。例えばロシュは、オ 品、特に臨床的な差別化要素の少ないカテゴリー ンコロジー領域において画期的な製品の強みを の製品価値を最大化させることで、プライマリ ベースに洗練されたビジネスシステムを構築しつ ケア領域において支配的な地位を獲得した。 つある。 最後に、 シプラやテバのようなバリュー プレー 今後成功を収める企業は、自社のモデルも含め ヤーは、それぞれのターゲットとする地域内でス 既存のビジネスモデルを積極的に打ち壊し変革し ケールやポートフォリオ拡大を追求し、価格競争 ていく企業であろう。プライシングを例に挙げる と、 「一錠いくら(perpill)」 図 価値創出企業の4つの再現可能なビジネスモデル のプライシングからアウトカ ムベースやリスクシェアリン グモデルへと移行していくで あろう。また、疾患領域に特 化したソリューションプロバ イダーは、診断、医薬品、機 器、治療プロトコルなどを含 む疾患治療全体(episodes of care)を カ バ ー す る よ う に なっていくであろう。 2014. 11. 10 23

© Copyright 2026 Paperzz