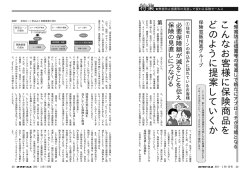

特集 ここでは、住宅ローン顧客へのクロスセルの進め 方について、そのポイントを見たうえで、商品別に 提案方法やトーク例を解説する。 必要性 認識 ージ 合 提案 ぜ、いま住宅ローン顧客へ ーズを取り込んでいくことで、採 こ れ に 対 応 す る に は、﹁人﹂が る。住宅の新規着工が落ち込んだ 争が一段と加速していることにあ に対する攻勢が激化し、低金利競 中、各金融機関の﹁住宅ローン﹂ 1つ目は、法人融資が伸び悩む る戦略、住宅ローンはリレーショ を突き合わせて人間関係を重視す ことだ。事業性融資は経営者と膝 グという考え方で推進されてきた ーンはトランザクションバンキン ションシップバンキング、住宅ロ 2つ目は、事業性融資はリレー たことである。かつては行職員が て、お客様の意識が大きく変化し 3つ 目 は、東 日 本 大 震 災 を 経 いうニーズが浮上した。 りながら採算性を向上させたいと をすることで、リレーションを図 住宅ローンを軸としたクロスセル がる。そこで、住宅ローン顧客に たら住宅ローンのコスト増につな 現状では住宅ローンの新規案件が ンではなく金利や条件で選んでも ある。 見込めないため、各金融機関は借 FP的なアドバイスをしても、正 算 性 は 悪 化 し て い る。﹁住 宅 ロ ー する金融機関が出ているほど、採 推進すべきなのか﹂という見方を には﹁そこまでして住宅ローンを を希望するお客様などには丁寧な フターフォローを行い、返済猶予 宅ローン顧客に対しても十分なア しかし、金融円滑化法により、住 てもらえるかに重点が置かれた。 ウスメーカーから案件を持ってき トラバンにおいては、いかにハ されることが少なくなかった。 してくれればいい﹂という反応を ているんだから、銀行はお金を貸 ﹁私たちがこれで大丈夫だと思っ カーの営業担当者やお客様から、 と言おうものならば、ハウスメー ら住宅取得を考えたほうがいい﹂ 例えば﹁もう少し頭金を貯めてか 直、歓迎されない部分があった。 ンを貸しておしまい﹂では採算が ケアをすることが金融機関に求め きた。 とれない︱︱そこで、住宅ローン ことも珍しくなくなっている。中 顧客を生涯顧客として囲い込み、 られるようになった。 んだ﹂と思っている一方で、金融 また、金利や条件で金融機関を 各ライフステージで生じる資金ニ 金ニーズを取り込むことがクロス しかし、それが明らかに変化し のがお客様の本心だったと思う。 歳 代 で あ れ ば、こ れ か ら 出 ローンを利用したかという点だ。 お客様が人生のどの段階で、住宅 まず着目してほしいのは、その などの金融商品である。 資信託、終身保険、個人年金保険 を用意するための預金、国債、投 は﹁教 育 資 金﹂﹁老 後 資 金﹂な ど ン、リフォームローンなど。後者 者 は 教 育 ロ ー ン、マ イ カ ー ロ ー す﹂と﹁貯める﹂に分かれる。前 ク ロ ス セ ル を 行 う 商 品 は﹁貸 切である。 してもらえる体制を作ることが大 ることで、ローン実行後も相談を 当者は私である﹂とアナウンスす い﹂と 考 え が ち だ。し か し、﹁担 で、なるべくコストはかけたくな たのではなく、金利で選ばれたの 機関側も﹁リレーションで選ばれ てきた。お客様は、住宅ローンを 産、育 児、昇 格・昇 給、教 育 資 セルのポイントとなる。 借りた後のマネープランについて 金、老後資金といった、ライフス %、 %を住宅 資金ニーズを取り込む も行職員に相談したいと思い始め 歳代で、頭金が 退職金を運用す る、資産を遺すと いうニーズなどが 考えられる。 要するに、住宅 ローンという人生 の三大資金の1つ を利用しているお 客 様 の、残 り の ﹁教 育 資 金﹂﹁老 後資金﹂を中心と したライフステー ・貸す…教育ローン、マイカーローン、 リフォームローン ・貯める…「教育資金」 「老後資金」準備のための 積立定期、投信、終身保険、個人年金 住宅ローン顧客から「生涯顧客」へ 金を貯めるという発想が大切なこ 住宅ローンを返済しながら、お 3つ 目 は、﹁住 宅 ロ ー ン を 利 用 ープランを相談されやすくなる。 後のライフステージにおけるマネ と。定期的に訪問することで、以 している銀行がメインバンク﹂と とは行職員なら分かるが、一般の 思ってもらえるようにするという お客様は﹁返す﹂と﹁貯める﹂は 別物と考えている傾向がある。そ ことである。お客様には金利等の るのだから、それを 太らせる う一番大きな買物の支払口座があ ったのかもしれないが、住宅とい 条件で有利だったから選んでもら こをしっかりとアドバイスしてあ 太らせる げることが重要だと考えられる。 住宅ローンの 返済口座を アプローチ方法としては3つの こうして﹁生涯顧客﹂として囲 のである。入出金口をセットして い込むことが、クロスセルの目的 ポイントがある。1つは、住宅ロ きりさせておくこと。おそらく多 である。次のページからは、具体 おけば、教育資金の相談をしても く の お 客 様 は、﹁自 分 に 担 当 が つ 的なケースを紹介していく。 らえる確率も高まる。 く﹂という意識はない。お客様は ー ン の 実 行 に 立 ち 会 い、﹁こ れ か ﹁有利だから、その金融機関を選 ら私はお客様の担当です﹂とはっ 20 ジの各段階での資 80 20 れる金融機関を探せばよいという た。これは、金融機関にとっては テージのすべてにからむ資金ニー ローンで賄い、子どもが独立して 複合セールスの展開 2つ 目 は、接 点 を 多 く 持 つ こ お客様と一生、お付合いができる ズを取り込むチャンスがある。 ライフステージごとの すればよいのだろうか。 そのため金利が1%を割り込む らう戦略︵トラバン︶がとられて が浮上してきたのだ。 必要になるので、金融機関からみ を 換えに力を入れている。 ︱︱その理由は大きく分けて3つ な わを せ た し 算性を向上させたいというニーズ に のクロスセルが必要なのか ラク イロ フス スセ テル の 50 1 POINT チャンスが広がったことになる。 も、ほかに有利な条件で貸してく などの 資 金 ニ ー ズ が あ っ た 場 合 選んでいるのだから、教育ローン 金指光伸 いま挙げた3つの背景から、ク 住宅ローン顧客へのアプローチ ロ ス セ ル が 注 目 さ れ て い る。で いるケースであれば、近い将来の 住宅ローン顧客からの情報収集 は、どのようにクロスセルを推進 〈ポイント〉 「お客様の担当」であることを宣言する 定期的に訪問し接点を多く持つ 住宅ローン返済口座を“太らせる” 20 2012・ 2月1日号 2012・ 2月1日号 21 住宅ローン顧客への クロスセルはこう進める ●クロスセルを推進するポイント 住宅ローン顧客の囲い込みを急げ! =採算性向上を実現する複合セールスのポイント

© Copyright 2026 Paperzz