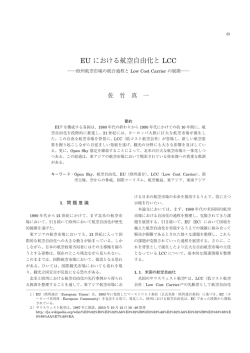

生活リスクという観点からの LCC ブーム考察 日本の航空会社による LCC(Low Cost Career=格安航空会社)設立のニュースがつづ いている。2011 年2月には、ANA が香港の投資会社 First Eastern Aviation 社などとの共 同出資による関西空港拠点の LCC を設立、5月にはブランド名を「ピーチ」、社名を Peach Aviation に決定した。ANA はまた、7月にアジア最大級の LCC エアアジア(マレーシア 系航空会社)と合弁で、成田空港を拠点とするエアアジア・ジャパンの設立で合意してい る。JAL も8月、カンタスグループなどと共同出資によるジェットスター・ジャパンの設 立で合意した。 日本における LCC といえば、スカイマークがパイオニアとなるが、他の航空分野の例に 漏れず、LCC でも日本は、アジア太平洋諸国の航空会社が次々と日本路線に乗り入れ、国 際線ネットワークの強化を進めているのに対し、大きく後れを取っている。ここに来ての メガ・キャリア系 LCC の相次ぐ設立が、状況にどのような変化をもたらすのか、注視した いところではある。 写真=パリ、シャルル・ド・ゴール空港。手前が LCC 専用エプロン。ボーディング・ブリッジ などは存在せず、乗員・乗客は、徒歩またはマイクロバスでターミナル・ビル(ターミナル3) との間を行き来する。奥はレガシー・キャリア(格安運賃ではない、いわゆる“普通の航空会社” ) が発着するターミナル2 LCC も市場発展によりビジネスモデルは多様化しており、エアアジアやジェットスター のように長距離国際路線を運航しているケースも存在するなど、初期のいわゆる“サウス ウエスト・モデル”──着陸料の安い2次空港などの利用、単一機材での短距離2地点間 多頻度運航、全機内サービスの有料化──などは必ずしも共通項ではなくなっている。 パリのシャルル・ド・ゴール空港は、LCC 専用ターミナルなどを備え、空港インフラ面 ではレガシー・キャリアと LCC の住み分けが分かりやすい空港であろう。 同空港では、レガシー・キャリア用のターミナル1およびターミナル2の中間地点に、 LCC 用のターミナル3が存在している。前衛的なデザインが目を引くターミナル1および 2に対し、ターミナル3はプレハブのような平屋の建物で、ボーディング・ブリッジもな い。ターミナル1と2の間は、無人電車 CDGVAL が無料運行しているが、ターミナル3は、 CDGVAL を途中下車し、高速道路下のトンネルをくぐって徒歩でアクセスしなければなら ない。こうした施設利用に伴う諸々のコストの削減が、運賃の低価格化を支える要素のひ とつとなっている。 ↑シャルル・ド・ゴール空港ターミナル3。こちらが正面側。ビル内の構造も簡素この上 ない。左の通路は、高速道路下のトンネル、一般道路との交差点を経て、CDGVAL の駅 につづいている。↓の写真は、同空港ターミナル2。両者の違いは明瞭だ ★ LCC はあくまで「部分の部分」 格安というインパクトのためか、クローズアップされることが増えた LCC だが(実際に は荷物の個数や重量、機内サービスの利用などにより、諸々の追加料金が発生するので、 最終価格がレガシー・キャリアに比べ、著しく安くなるとは限らない)、LCC ひとつで大騒 ぎしている状況には、違和感を覚える。 LCC はあくまで、数ある民間航空輸送産業の中で、定期航空というカテゴリー内の、そ のまた一分野に過ぎないからだ。 航空の世界は、造る産業でも使う産業でも、まず軍需と民間に大別される。 現在、世界全体で就航している民間用航空機は、エンジンで飛行する固定翼機だけで 35 万機前後存在し、このうち 32 万機以上が General Aviation(一般航空)と呼ばれる分野で 使用されている。 ビジネスジェット(社用ジェット)による移動を支えるビジネス航空も、General Aviation の一分野だが、ほかにもドクターヘリやドクタージェットによる Air Ambulance(救急航 空)、趣味あるいはビジネスとしての遊覧飛行、アクロバット飛行やスカイダイビングなど スポーツ目的のフライト、農薬散布や測量、自家用機によるツーリング、プライベート・ ジェットでの旅行フライトなど、さまざまなカテゴリーが存在している。 なお、ビジネスジェットとプライベート・ジェットは、機種こそ重複するものの、ビジ ネス上の必要性から使用される場合はビジネスジェット、個人旅行などビジネス上の必要 性を伴わないケースで使用される場合はプライベート・ジェットとして扱われ、欧米など では法制度的にも区別されている。 一方の定期航空は、営利目的で、決まったルートを決まったスケジュールで旅客輸送す るという、“General(一般的)ではない特殊なカテゴリー”として位置づけられている。 この分野の就航機数は、旅客輸送用が約2万機強、貨物用を含めても計2万 5,000 機程度 と、民間航空全体の 15 分の1程度の規模に過ぎず、ビジネスジェットの就航機数(31,000 機以上)と比べても、ずっと少ない。 LCC は、この「定期航空」カテゴリーの中の、そのまた一分野に過ぎない。もちろん重 要な交通輸送システムのひとつであり、諸外国に後れを取る中で、LCC への関心が高まり、 運航環境の整備が進むことは良いことではある。 しかし、それよりはるかに広大な分野の大半が、日本では理解もされず発達も望めない まま放置されている問題に、一向にスポットが当たらない現状は、好ましいとは言えない。 次ページの図は、民間航空産業の大雑把な全体図である。 民間航空 General Aviation(一般航空) 就航機数:32 万機以上 Business Aviation(ビジネス航空) Scheduled Airline ● ビジネスジェット(ターボプロップ機も含む)によ (定期航空) る交通輸送システム ● 就航機数:31,000 機以上 就航機数:2万機強 Air Ambulance(救急航空) ドクタージェット、ドクターヘリなど 測量航空 レクリエーション航空 (自家用機でのツーリングなど) スポーツ航空 プライベート・ジェットでの観光旅行など ……などなど 図=民間航空のおおまかな全体図。左列で青字表記した各々の分野が、定期航空と対等の産業カ テゴリーとして存在している このうち、カテゴリー間を比較対照するため、一例としてビジネス航空と定期航空に、 それぞれどのような事業分野が存在するかを表記すると、次のような図を作成できる。上 の図と同様、規模などの面で対比可能な事業分野を、青字表記した。 ビジネス航空 ユーザー企業内の運航部門 定期航空 レガシー・キャリア (JAL、ANA など) FBO:空港におけるサービス・ステー ション産業 リージョナル航空(コミュータ航空) :地方路線運航 受託運航会社 LCC オンデマンド・チャーター会社 (ローコストキャリア=格安航空) エア・タクシー会社 FBO やチャーター会社というと、レガシー・キャリアよりもずいぶん小粒な印象を持た れるかもしれないが、たとえばスイス系 FBO 世界大手の Jet Aviation 社は、世界全体で 200 機以上のチャーター用ビジネスジェットを運航している。200 機という数は、JAL や ANA それぞれのグループ全体の航空機保有機数(リース機を含む)と、ほぼ等しい。 同じくスイス系 FBO 世界大手で、英ファンボロー空港の経営なども手がける TAG Aviation にしても、運航しているチャーター用ビジネスジェットは約 50 機と、フラッグシ ップ・キャリアに次ぐクラスの定期航空会社の保有機材数に十分匹敵する。 しかも、Jet Aviation はチャーターが主事業ではなく、あくまで空港でのビジネスジェッ ト専属サービスがメインであり、ビジネスジェットの MRO(整備・修理受託)や、キャビ ンのオーダー・メイドなど、航空機産業の分野でも世界大手の一翼を担っている。 TAG Aviation も、前述のようにファンボロー空港の経営をはじめ、空港におけるビジネ スジェット専属の総合サービス業務がメイン事業であり、チャーター運航は、事業の一部 に過ぎない。 なお、これらチャーター機の大半は、ビジネスジェットの所有企業が、自社で使わない 日に、第三者への賃貸用に提供しているものだ。 大手の FBO やチャーター会社、受託運航会社ともなると、各国の政府要人や有力者と強 力なコネクションを築き、9.11 テロや直近の中東・北アフリカの騒乱など、定期便フライ トが全面ストップとなる非常事態において、現地従業員の避難・脱出にビジネスジェット を使う企業のため、特別にフライト許可を取得できる体制も構築している。 邦人救出のため、フラッグシップ・キャリアが臨時便を送り込むのと同様の対応を、個々 のビジネスジェット利用者のために実行できる力を備えているということだ。 そして、日本の空にはこの分野は、ほぼ丸々欠落している。 何が問題なのか? 単純に言って、日本よりはるかに豊富なグローバル活動の経験を持つ国々の企業が、当 然のこととして確立している危機管理体制を、ただでさえグローバル展開のノウハウの未 熟さと、危機管理の甘さを指摘されてきた日本企業が、構築してもいなければ、構築でき る国内基盤も成り立っていないことを意味する。 我々日本人の大半は、日々の生活を、日本企業の経済活動に依存している。ということ は、日本企業の危機管理体制の甘さは、そのまま我々ひとりひとりの生活リスクにも結び つく。そのリスクは、レガシーから LCC に乗り換えることで節約できるコストと比べ、果 たして低いと言えるのだろうか? 日本社会にとっての航空のあり方を考えたとき、LCC ひとつで大騒ぎの現状が、いかに 近視眼的か、お分かりいただけると思う。 文責:石原達也(ビジネス航空ジャーナリスト) ビジネス航空推進プロジェクト http://business-aviation.jimdo.com/ ※ FBO 取材記事や、ビジネスジェットのユーザー企業インタビューを掲載中。画像多数 略歴 元中部経済新聞記者。在職中にビジネス航空と出会い、その産業の重 要性を認識。NBAA(全米ビジネス航空協会)の 07 年および 08 年大 会をはじめ、欧米のビジネスジェット産業の取材を、個人の立場でも 進めてきた。日本にビジネス航空を広める情報発信活動に専念するた め退職し、08 年 12 月より、フリーのジャーナリストとして活動を開 始。ヨーロッパの MRO クラスターの取材を機に、C-ASTEC とも協 力関係が始まり、現在に至る

© Copyright 2026 Paperzz