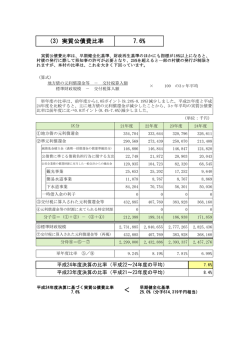

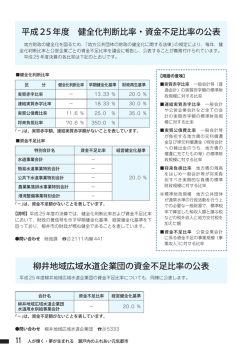

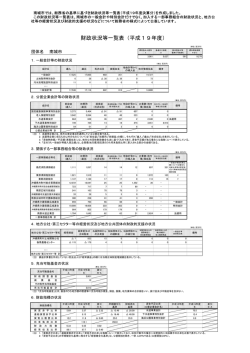

◇健全化判断比率と資金不足比率◇ 健全化判断比率と資金不足比率 平成19年6月に「地方公共団体の財政の健全化に関する法律」が制定されたことにより、 町の財政状況がどのような状況にあるのかを判断するため、平成19年度の決算から「健全化 判断比率」と一部の特別会計などに適用される「資金不足比率」という財政指標を算出するこ とになりました。 比率の結果とその比率が示す平成20年度の財政状況をお知らせします。 1.健全化判断比率とは 健全化判断比率は、次の4つの指標で構成されています。 ①実質赤字比率 ②連結実質赤字比率 ③実質公債費比率 ④将来負担比率 各指標の意味は次のとおりです。いずれも数字が大きいほど財政状況が悪いということになります。 ○実質赤字比率とは→一般会計等の赤字額が財政規模に対してどの程度の割合になるかを示す比率 (一般会計等 ※ の歳入)−(一般会計等の歳出)−(来年度に繰越して使用することが明らかなお金) 標準財政規模 ※ ※ 一般会計等∼一般会計と公共用地先行取得事業特別会計を合わせて一般会計等と表現しています。 ※ 標準財政規模∼1年間における標準的な状態で収入される経常的な一般財源の規模。一般の給与所得者の家計に例 えると、 「1年間の給与所得の規模」と同等の意味になります。 ※ 分子の計算で赤字(負数)となった場合にのみこの比率を計算します。計算結果は、通常負数となった場合に数字 の前につくマイナス表示を取り除いて表示します。黒字(正数)の場合は、比率の計算をしません。 その場合は、比率の表示上「―」表示となります。 (平成 20 年度収支:2億7, 533万7千円の黒字) ○連結実質赤字比率とは→全会計の赤字額が財政規模に対してどの程度の割合となるかを示す比率 (町の全会計 ※ の歳入)−(町の全会計の歳出)−(来年度に繰越して使用することが明らかなお金) 標準財政規模 ※ 町の全会計∼一般会計、国民健康保険事業勘定特別会計、老人保健事業特別会計、後期高齢者医療特別会計、介護保 険特別会計、下水道事業特別会計、簡易水道事業特別会計、公共用地先行取得事業特別会計、水道事業会計を指します。 ※ 分子の計算の取扱いは、実質赤字比率と同じ方法です。 (平成 20 年度収支:9億8, 517万2千円の黒字) ○実質公債費比率とは→借金の返済額が財政規模に対してどの程度の割合となるかを示す比率 (一般会計等の借金の返済金)+(一般会計等以外の会計や他の団体 ※ の借金の返済に対して負担している お金)−(借金の返済に充てられる収入 ※)−(借金の返済に対して地方交付税交付金で手当されるお金) 標準財政規模 −(借金の償還に対して地方交付税交付金で手当されるお金) ※ 他の団体∼北十勝消防事務組合、十勝環境複合事務組合、十勝中部広域水道企業団 ※ 借金の返済に充てられる収入∼ 例)公営住宅使用料、公営住宅駐車場使用料など ○将来負担比率とは→借金の残高が財政規模に対してどの程度の割合となるかを示す比率 (一般会計等の借金の残高)+(一般会計等以外の会計や他の団体の借金の返済に対して負担している借金の 残高)+(退職手当負担見込額 ※)−(基金の残高 ※)−(借金の残高に充てられる収入)−(借金の残高 に対して地方交付税交付金で手当されるお金) 標準財政規模 −(借金の償還に対して地方交付税交付金で手当されるお金) ※ 退職手当負担見込額∼年度末に全職員が退職したと仮定して、必要な退職手当総額 ※ 基金の残高∼年度末時点で現金で保有している基金(預金)の残高 広報 特別号 15 ◇健全化判断比率と資金不足比率◇ 2.資金不足比率とは 資金不足比率は、町が運営する公営企業の財政状況の健全度を測る指標です。 公営企業会計に分類される特別会計などの各会計ごとに比率を算出します。 音更町で対象となる会計は、下水道事業特別会計、簡易水道事業特別会計、水道事業会計の3会計です。 ○資金不足比率→公営企業ごとの事業の規模に対する資金不足(赤字)の割合 (歳入)−(歳出) 事業の規模 ※ ※ 事業の規模∼営業収益(主に料金収入)の額から受託工事収益(他から委託を受けて工事を行った場合に得る収入) の額を差し引いた額が「事業の規模」となります。分子の計算の取扱いは、実質赤字比率と同じ方法です。 (平成 20 年度の収支:下水道及び簡易水道会計0千円、水道会計6億4,179万3千円の黒字) 3.健全化判断比率と資金不足比率の結果 ○健全化判断比率 区 分 音更町の比率 早期健全化基準 再生基準 平成 20 平成 19 前年度対比 実 質 赤 字 比 率 − − − 13. 18% 20. 00% 連結実質赤字比率 − − − 18. 18% 40. 00% 実 質 公 債 費 比 率 15. 0% 16. 4% △1. 4% 25. 0% 将 来 負 担 比 率 88. 3% 102. 9% △14. 6% 350. 0% 35. 0% なし ※ 再生基準とは、財政状況が極めて悪化しており、国の強い関与の下で財政を再建しなければならない 状態を定めた基準です。「レッドカードライン」とも表現されています。 早期健全化基準とは、再生基準の手前の財政状況で、地方自治体が自主的に財政の再建を目指さなけ ればならない状態を定めた基準です。再生基準の「レッドカードライン」に対して「イエローカードラ イン」と表現されています。 ※ 将来負担比率に再生基準は定められておりません。 ○資金不足比率 会 計 名 比 率 平成 20 平成 19 前年度対比 下水道事業特別会計 − − − 簡易水道事業特別会計 − − − 水 道 事 業 会 計 − − − 経営健全化基準 20. 0% 経営健全化基準とは、健全化判断比率における早期健全化基準に相当する基準です。 なお、資金不足比率において健全化判断比率における再生基準は定められていません。 4.比率が示す町の財政状況 平成20年度決算において、健全化判断比率、資金不足比率いずれの比率も平成19年度と比較して 改善しており、早期健全化基準(経営健全化基準)にも遠く及ばない状況となっております。しかし早 期健全化基準自体が相当な財政状況の悪化を示しているものであると言えることから、現状に満足する ことなく、今年度の算出された比率を音更町の財政状況の目安として、比率が悪化しないように慎重な 財政運営に努めていきます。 広報おとふけ特別号 まちの台所(平成21年12月25日発行) 16 広報 特別号 発行/音更町 編集/企画部財政課財政係 〒080-0198 北海道河東郡音更町元町2番地 ☎0155-42-2111 FAX0155-42-2117

© Copyright 2026 Paperzz