小松 川 信 用 金 庫 の 現 況 REPORT 2 0 0 9 Management Philosophy & Contents / Top Message ごあいさつ これからも 三者共栄 の基 (お客 様・職 員 家 族・金 庫) 経営理念 経営方針 当金庫は大正7年11月創業以来、中小企業 信用金庫の特色である協同組織性、地域性、中 の発展と国民大衆の繁栄と豊かな暮らしづく 小企業専門性を発揮して、国民大衆の幸福と地域 りのお手伝いをモットーに、地域社会の発展と 社会経済の発展と繁栄に努めてまいります。その ともに歩んでまいりました。 ために、地域諸団体との連携を強化し、地元住民 お客様(会員・取引者)の発展があってこそ の生活の向上と地元中小企業の健全なる育成を 小松川信用金庫があり、職員のたゆまざる努 図ってまいります。 力と安定した生活があって当金庫があるとい これらを実現するために、役職員一同は、基礎 う「三者共栄」の基本姿勢を貫いてまいりまし を深く、しっかり固めて揺るぎない土台を築く「深 た。これからも 小松川信用金庫 らしさを大切 根 固柢 」の精神と使命感と緊張感をもって積極的 にし、お客様、職員家族、金庫がお互いに幸せ な行動力を発揮し、総力を結集して、信用金庫の で、そして全てが豊かでうるおいのある生活を 「使命共同体」としての役割を確実に果たすよう 実現し、皆様の一層お役に立つ信用金庫をめ 努力いたします。 ざして最善を尽くしてまいります。 会員並びにお取引先の皆様方には、平素より当金庫に対 しましてひとかたならぬご愛顧お引き立てを賜り、心より厚 く御礼申し上げます。 当金庫にとって昨年度は、都内信金最古となる創立90周 年を迎えた歴史的にも大きな節目の年でありました。創業 以来の永い歴史を通じて培ってきた健全堅実な経営方針 を貫き、会員並びにお取引先の皆様方の温かいご理解と 力強いご支援を得て、積極的に事業を展開してまいりまし た。 平成20年度における日本経済は、原材料や資源エネル ギー高騰、サブプライムローン問題に端を発した世界的な 金融危機の影響により急速に減速しました。とりわけリー マンショックが引き金となって、世界同時不況の様相を呈 し、地域経済にもその影響が急激に顕在化したことから、 当金庫は中小企業に対する資金供給の円滑化を喫緊に取 組むべき課題として積極的な対応を図りました。 もくじ ごあいさつ ……………………………………………………………… 2 営業のご案内 ………………………………………………………… 12 地域貢献への取組み …………………………………………………… 4 コンプライアンス体制について/ トピックス 業務提携等 ……………………………………………………………… 8 総代会制度について …………………………………………………… 10 …………………………………………………………… 18 リスク管理体制 2 ……………………………………………………… 19 本姿勢を貫いてまいります。 金庫の概要 経営姿勢 名 称 小松川信用金庫 (KOMATSUGAWA SHINKIN BANK) 所在地 東京都江戸川区平井6丁目23番23号 地域の発展を願い 設 立 大正7年11月11日 地域の皆様から信頼され 理事長 羽下 博 業 容 (平成21年3月31日現在) お役に立つ金庫をめざし 調和のとれた堅実経営に努めます。 出 資 金 403,079千円 会 員 数 9,189名 役職員数 161名 店 舗 数 10店舗 預金積金 117,778,317千円 貸 出 金 74,717,055千円 このような取組みを通じて地域社会との絆を一段と強 経済の活性化を図りながら、地域における存在感を高める め、地域から必要とされる金融機関を目指すとともに、経 よう全力を傾注してまいります。 営の健全性・適切性の確保に向けて、 「内部管理基本方 また、シグマバンク業務提携活動では、従来実施してき 針」を制定するとともに、顧客保護等による利用者利便の た活動を充実させるとともに、取引先企業に対する経営相 向上、法令等遵守及びリスク管理等の内部管理態勢の整 談・支援機能の強化、地域貢献活動等に重点をおいて推 備充実に努めました。 進してまいります。 平成21年度の経済見通しは、設備投資の減少、少子高 平成21年度は、全役職員が「三者共栄」の基本理念に基 齢化の進展や雇用情勢悪化等に起因した内需の厳しい調 づき、三者(お客様・金庫・職員家族)が共に「豊かで潤い 整局面を経るなど、引き続き厳しい状況になるものと予想 のある生活」の実現をめざし、現状の経営環境の厳しさを されています。当面、景気・物価両面の下振れリスクを意識 (基礎を深 認識し、使命感と緊張感をもって「深根固柢」 した政策運営を続けざるを得ず、日本銀行の量的な面での く、しっかり固めて揺るぎない土台を築く。)の精神で全力 緩和措置が一段と強化されるものと思われます。 を傾注してまいる所存であります。 このような厳しい経営環境下ではありますが、当金庫は 何卒今後とも、旧に倍するご支援とご鞭撻を賜りますよ 協同組織金融機関の理念である相互扶助の精神に則り、 うお願い申しあげまして、ごあいさつといたします。 地域中小企業や地域住民の皆様方としっかりと向き合い、 平成21年7月 理事長 喫緊の課題である中小企業金融の円滑化等に努め、地域 経営の内容 手数料 沿革 …………………………………………………………… 26 組織図 ………………………………………………………………… 42 …………………………………………………………………… 43 ネットワーク ………………………………………………………………… 46 ディスクロージャー開示項目一覧 ………………………………………………………… 44 3 ………………………………… 47 Komashin in Community 地域貢献 地域貢献への 取組み ★ 地域の皆様のお役に立ちたい! ★ 地域をもっともっと元気にしたい! これが私たち役職員の使命と考えています! お客様 会員 預金積金残高 貸出金残高 1,177億7千8百万円 747億1千7百万円 出資金 支援サービス 4億3百万円 こましん 常勤役職員:161人 店 舗 数:10店舗 こましんの地域活性化への取組みについて こましんは、東京都城東地区(江戸川区、江東区、墨田区、 飾区、足立区)、千葉県西部(市川市、浦安市、松戸市、船橋 市)、埼玉県南部(八潮市、三郷市) を営業地区とし、都内信用金庫の中でも最古の歴史を有する相互扶助型金融機関です。 こましんでは、 「三者共栄」 (お客様・職員家族・金庫) を経営理念として、地域のお客さまからお預かりした大切な預金を、 地域で資金を必要とされている方々にご融資し、暮らしや事業のお手伝いを通して、地域になくてはならない「地域貢献バ ンク」をモットーに地域社会の活性化に積極的に取組んでおります。 中小企業金融の再生に向けた取組みについて こましんでは、企業先等の相談・支援による経営改善の支援、あるいは取引拡大を図るため、審査能力・相談支援能力向 上を目的とした勉強会等を企業支援専任担当者が中心となり実施しております。また、経営改善支援に係る融資担当者・得 意先担当者の取組みを業績評価項目に加えるなど、企業支援体制の充実・強化を図っています。 地域密着型金融への取組みと今後について 「地域密着型金融」 とは、金融機関が、長期的な取引関係により得られた情報を活用し、対面交渉を含む質の高いコミュニ ケーションを通じて融資先企業の経営状況等を的確に把握し、 これにより中小企業等への金融仲介機能を強化するといっ た枠組みをいいます。 具体的な取組み内容は、①ライフサイクルに応じた取引先企業の支援の一層の強化 ②事業価値を見極める融資手法 をはじめ中小企業に適した資金供給手法の徹底 ③地域の情報集積を活用した持続可能な地域経済への貢献となってお ります。こましんでは、 これらについて今後も積極的に取組んでまいります。 4 平成20年度における取組み状況は以下の通りであります。 ①経営革新計画の承認による経営改善支援 シグマバンクグループによる異業種交流会での発表を目指して、外部の中小企業診断士の助言を受けながら、中小企 業新事業活動促進法に基づく経営革新計画の承認に向け5回に分けて第6弾となる異業種交流会の活動を支援した結 果、取組み企業4社のうち3社が承認を受けました。 (第6弾までの取組み先企業29社のうち、過半数となる15社が経営 革新計画の承認をこれまでに受けております。) ②担保・保証に過度に依存しない融資等への取組み あらゆる情報を駆使し定性、定量の両面から企業実態を把握し、確実な返済財源、返済意思を確認することにより、担 保・保証に過度に依存しない融資に取組んでいます。 ③取引先企業経営者に対する経営指導 経営改善に資する情報提供と外部専門家及び専担部署を中心として、取引先企業に対する経営相談・支援に取組んで います。 平成20年11月に外部の中小企業診断士の協力を仰ぎ、取引先経営者の高齢化が進む中で後継者不足や後継者育成 を課題としている経営者が多いことから 「事業承継セミナー」を開催し延べ35名の方が参加しました。 平成20年度における経営改善支援等の取組み実績 【20年4月∼21年3月】 (単位:先数) 期初 債務者数 うち 経営改善 支援取組 み先数 αのうち 期末に債 務者区分 がランク アップし た先数 αのうち 期末に債 務者区分 が変化し なかった 先 数 αのうち 再生計画 を策定し た 先 数 経営改善 支援取組 み率 ランク アップ率 再生計画 策定率 A α β γ δ α/A β/α δ/α 先 ① 1,479 2 うちその他 要 注 意 先 ② 555 9 う ち 要 管 理 先 ③ 9 破 綻 懸 念 先 ④ 正 常 要注意先 実 質 破 綻 先 ⑤ 破 綻 先⑥ 小 計 (②∼⑥の計) 合 計 (単位:%) 2 2 0.1% 100.0% 0 9 9 1.6% 0.0% 100.0% 0 0 0 0 0.0% − − 26 16 4 0 0 0 0 0 0 0 0 0 0 0 0 0.0% 0.0% 0.0% − − − − − − 610 9 0 9 9 1.5% 0.0% 100.0% 2,089 11 0 11 11 0.5% 0.0% 100.0% (注) ・期初債務者数及び債務者区分は20年4月当初時点です。 ・債務者数、 経営改善支援取組み先は、 取引先企業 (個人事業主を含む。)であり、個人ローン、住宅ローンのみの先を含みません。 ・βには、 当期末の債務者区分が期初よりランクアップした先数を記載しております。 なお、 経営改善支援取組み先で期中に完済した債務者はαに含めるもののβに含めておりません。 ・期初の債務者区分が 「うち要管理先」 であった先が期末に債務者区分が「うちその他要注意先」にランクアップした場合はβに含めております。 ・期初に存在した債務者で期中に新たに 「経営改善支援取組み先」に選定した債務者については (仮に選定時の債務者区分が期初の債務者区分と異 なっていたとしても) 期初の債務者区分に従っております。 ・期中に新たに取引を開始した取引先については本表に含めておりません。 ・γには、 期末の債務者区分が期初と変化しなかった先数を記載しております。 ・みなし正常先については正常先の債務者数に計上しております。 ・ 「再生計画を策定した先数δ」 =「中小企業再生支援協議会の再生計画策定先」+「RCCの支援決定先」+「金融機関独自の再生計画策定先」 平成20年度における創業・新事業支援融資実績 件数 9件 64 百万円 金額 平成20年度における個人保証・不動産担保に過度に依存しない融資の取組み実績 件数 104 件 481 百万円 金額 5 Komashin in Community 地域貢献 地域社会の活性化に向けたご支援 業務を通じてのお客様へのご支援について 「経営改善支援」 こましんでは、専任担当者が取引先の経営改善に営業店と協力しなが ら支援活動を行っています。 一部取引先においては、当金庫の費用負担により外部の中小企業診断 士とも提携し、改善指導に当たっております。 ▲年金相談会 「土曜ローン相談会」 こましんでは、日々お忙しい方のために毎月第二土曜日には、本店営業 部において「土曜ローン相談会」を開催し、融資担当者がお客様のご相談 にお応えしております。是非お気軽にご相談ください。 「無料年金相談会」 こましんでは、年金に関する様々なご質問にお答えするために、年金の 専門家であります外部の社会保険労務士が、年金受給手続きの相談をお 受けしております。 また本部の年金専任担当者も年金受給手続きのお手伝いをしておりま すので、是非お気軽にご相談ください。 「新商品開発」 こましんでは、主要取引先である中小零細企業・個人のお客様のお役に 立つ新商品の開発にあたり、専門の委員会を設けるなどして鋭意努力し ております。 当委員会において開発した商品で、子育て支援の一助となるべく子育 て世代を対象に金利を上乗せする定期積金「ファミリー定期積金」、また 信金中央金庫と提携した「傷害保険付定期積金」を現在取扱い中であり ます。 (平成21年7月現在) ▲好評お取扱中の定期積金新商品 「合同異業種交流会」 シグマバンクグループ (当金庫・足立成和・亀有・東榮) では、 「合同異業 種交流会」を平成16年度から開催してまいりました。 この取組みは、それぞれの参加企業が「経営革新計画」の承認を得て、 新規事業・新商品の開発などを実現化することを最終的な目標に据え、現 在まで毎年開催され第6弾まで実施してまいりました。これまでに多くの 企業が成果をあげております。 ▲シグマバンク合同異業種交流会 「こましん合同研修会&異業種交流会」 こましんでは、お客様の交流・ビジネスチャンスの機会提供として合同 の研修会及び異業種交流会を開催しております。これまでに3回実施して おります。 「住友信託銀行代理店業務」 お客様の資産承継のお手伝いとして、住友信託銀行と代理店業務契約 をし、遺言信託・遺産整理事務の取次業務の取扱いをしております。 ▲小松川・平井ふるさとまつり 文化的・社会的貢献について こましんでは、過半数店舗に店ごとの研修会があり、経営、法律などの 多岐に亘るテーマに対して専門の講師を招くなどして活発な研修活動 を行い、お客様相互の発展と繁栄のお手伝いをさせていただいておりま す。また、全店舗において、女性だけのメンバーによる 「レディースクラブ」 が発会し、料理教室、旅行、観劇会などの活動を通して交流の輪を広げて おります。 また、毎年恒例の「小松川・平井ふるさとまつり」 「旧中川灯籠流し」 「小 松川・平井青年カーニバル」等は、地元住民の皆様と一層の親睦を深める 機会として積極的に参加させていただいております。その他の祭り・イベ ント等にも多数のこましん役職員が参加しております。 ▲旧中川灯籠流し 6 「環境問題対応」や「子育て支援」を通じた CSR(企業の社会的責任)への取組み 地域社会との絆… こましんではシグマバンクグループによる社会的貢献活動に参加するほか、こましん独自の社会的貢献活動として質 の高いCSR(企業の社会的責任)の実現に向け、地域社会との絆を大切にしてまいりました。今後も地域振興、社会 福祉事業、環境問題等への取組みを地域社会の一員として積極的に行ってまいります。 「環境問題対応・子育て支援に対応した新商品開発」 こましんでは、お客様のお役に立つ新商品をご提供すべく、創立90 周年記念融資商品として金庫独自の 環境に優しい ハイブリッド車・ 軽自動車購入特別プラン、エコ設備特別プランを発売しました。これ らの商品は、地球環境に配慮した環境負荷の少ないハイブリッド車・ 軽自動車の購入資金や限りある資源の有効活用の一環として代替エ ネルギーの太陽光発電・エコキュート等のエコ設備関連購入資金に対 してご融資するものです。 また 子育て支援 の一環として教育資金応援特別プランを発売し ました。これらの3商品は、通常取扱う消費者ローンよりも低金利の 設定としています。 また、預金商品においては子育て世代を対象として、お子様の人数 に応じて金利を上乗せする「ファミリー定期積金」を新商品として提 供させていただきました。 これらの融資・預金商品は、平成21年7月現在取扱中であります。 今後も環境問題対応・子育て支援に対応した新商品開発に鋭意努力 いたします。 「エコキャップ収集活動」の推進 「クールビズ」の実施 こましんでは、NPO法人エコキャップ推進協会を通 こましんでは、温室効果ガス削減のために、平成20 じて発展途上国へワクチンを届ける「エコキャップ収集 年6月から9月末まで「クールビズ」を実施しました。店 活動」を積極的に推進しております。各店舗にお客様か 舗・事務室の冷房時の室温28℃を目標に、期間中ノー らのご協力が頂けるように回収ボックスを設置しており ネクタイでの営業を行いました。今後も継続的に実施し ます。 てまいります。 より多くのワクチンを発展途上国へ届ける活動をこ れからも続けていきますので、尚一層のご協力をお願 いします。 7 Topics トピックス 当金庫は、地域金融機関として「三者共栄(お客 様・職員家族・金庫) 」の理念の下に地元中小企業、 事業者、住民の方の専門金融機関として皆様のお役に たたせていただき、地元になくてはならないこましん としての基盤を固めると共に、社会貢献活動を推進して まいります。 今後とも地域社会の繁栄のお手伝いを通して、 「地 域貢献バンク」を全役職員のモットーとして邁進してい く所存です。 創立90周年 記念事業の一環として 江戸川区に寄付 平成20年11月11日、当金庫の発祥の地であり本店所在 地でもあります江戸川区に創立90周年を記念し感謝の気 持ちを込め、寄付をさせて頂きました。 創立90周年記念式典・観劇会を開催 平成20年11月11日、明治座において、当金庫創立90周 年記念式典並びに創立90周年記念観劇会が開催され、日 頃大変お世話になっているお客様とともに創立90周年の 喜びを分かち合いました。また観劇会では三田佳子さん主 演の「三丁目の夕日」をお客様にご観覧いただきました。 シグマバンクグループ「合同異業種交流会」 地域企業の活性化の一環として1金庫5企業が参加して 「経営革新計画の承認」をめざした「合同異業種交流会」 を平成16年に発足し、現在まで毎年開催し第6弾まで実施 してまいりました。その結果として当金庫の取引先15社が 承認を得ております。 こましん合同研修会&異業種交流会を開催 こましん研修会は営業店単位で活動しておりますが、営 業店同士の交流を深めて頂きビジネスチャンスにも活かし て頂きたく、平成21年2月23日、東武ホテルレバント東京 において創立90周年記念「第3回こましん合同研修会並び に異業種交流会」を開催しました。 優良企業表彰を受ける 平成21年3月13日、東京ドームホテルにおいて「平成21 年優良企業表彰式」 ( 主催:東京都信用金庫協会)が開催さ れ、当金庫の取引先1社が表彰されました。 8 創立90周年記念 第25回こましん会 合同ゴルフ大会を開催 創立90周年記念国内旅行 「京都の旅」 合同ゴルフ大 会は、日頃営業 店単 位で活動しております「こましん会」 の交流の場として、毎年1回実施して いる行事で、競技を通してお客 様同 士の親交を深めていただいておりま す。平成20年10月3日に25回目の 大会を開催しました。 平成20年11月5日からいにしえの古都「京都」を巡る2 泊3日の旅行を実施し、多くの方々の参加をいただき、名勝 を堪能していただきました。 小松川・平井ふるさとまつりに参加 平成20年10月19日に第30回目の節目の年を迎えた小 松川・平井ふるさとまつりに参加し、リニューアルしたスタイ ルで職員も気持ちを新たにして一生懸命に花笠音頭を踊り ました。 創立90周年記念海外旅行 「カリブ海クルーズとラスベガスの旅」 平成20年5月8日からカリブ海クルーズとラスベガスの旅 を実施し、多くの方々の参加をいただき、絶景のクルーズと スリルあるラスベガスの旅を満喫いただきました。 「合同レディースクラブお楽しみ会」の開催 全店舗に女性だけの「レディースクラブ」があり、店舗毎 に色々な活動をされていますが、創立90周年を記念して、 平成20年4月21日に 全 店 舗 の レ ディース クラブ 会 員 が 一 堂 に 会した第2回「合同レ ディースクラブお楽し み会」が開催されまし た。 振り込め詐欺撲滅キャンペーン 平成20年10月15日、都内全信用金庫が一斉に管轄の警 察署と協力し、各営業店のATMコーナーや店舗入口にて、 「振り込め詐欺撲滅キャンペーン」を実施しました。 当日は、当金庫役職員が警察官とともにご来店客にチラ シ・ポケットティッシュを手渡しし、振り込め詐欺に対する注 意喚起のPR活動に努めました。 9 Representative Function 総代会の概要 ①総代会制度について 信用金庫は、会員同士の「相互信頼」 と 「互恵」の精神を基本理念に、会員一人ひとりの意見を最大の価値とする協同組織 金融機関です。 したがって、会員は出資口数に関係なく一人1票の議決権を持ち、総会を通じて当金庫の経営に参加するこ ととなります。 しかし、当金庫では会員数が大変多く、総会の開催は事実上不可能です。そこで、当金庫では、会員の総意を 適正に反映し、充実した審議を確保するため、総会に代えて総代会制度を採用しております。 この総代会は、決算、取扱業務の決定、理事・監事の選任等の重要事項を決議 する最高意思決定機関です。 したがって、総代会は総会と同様に、会員一人ひと りの意見が当金庫の経営に反映されるよう、会員の皆様の中から適正な手続き により選任された総代により運営されます。 また、当金庫では総代会に限定することなく、日常の事業活動を通じて、総代 や会員の皆様とのコミュニケーションを大切にし、様々な経営改善に取組んで おります。 総代会のしくみ 総代会は、会員一人ひとりの意見を適正に反映するための開かれた制度です。 会 員 選考委員 総代候補者 2 選考基準に基づき総代候補者を選考 3 1 理 事 会 の 決 議に基 づき、理事長が選考 委員を委嘱し、選考 委 員 の 氏 名を事 務 所の店頭に掲示 理事長は、総代候補者氏名を事務所の店頭に掲示し、 所定の手続を経て、会員の代表として総代を委嘱 総代会 会員の総意を適正に反映するための制度 決算に関する事項、理事・監事の 選任等重要事項の決定 理事会 総 代 ②総代とその選任方法 (1)総代の任期・定数 ・総代の任期は3年です。 ・総代の定数は50人以上60人以内で、会員数に応じて5区域の各選任区域ごとに定めております。 なお、平成21年6月30日現在の総代数は59人で、会員数は9,262名です。 (2)総代の選任方法 総代は、会員の代表として、会員の総意をこましんの経営に反映する重要な役割を担っております。そこで、総代の選 考は、総代候補者選考基準の要件を参考として、次の3つの手続きを経て選任されます。 ①会員の中から総代候補者選考委員を選任する。 ②その総代候補者選考委員が総代候補者を選考する。 ③その総代候補者を会員が信任する。 (異議があれば申し立てる。) <参考> 総代候補者選考基準 ①資格要件 ア. こましんの会員であること。 ②適格要件 ア. 人格・識見に優れ、総代として相応しい人。 イ. 地域において信望の厚い人。 ウ. 地元での居住年数が長く、人縁・地縁関係が多い人。 エ. 地域諸団体(町会・商店会・各種団体・公共関係等)、奉仕活動、地域商工業界等で指導的立場にあり、 これらを通 じて地域状況に詳しい人。 オ. こましんの経営理念並びに使命を良く理解し、金庫経営及び業績発展に協力的な人。 カ. こましんと緊密かつ良好な取引状態を有する人。 10 総代が選任されるまでの手続 1 2 3 総代候補者 選考委員の選任 地区を5区の選任区域に分け、 各選任区域ごとに総代の定数を定める。 理事会の議決により、選任区域ごとに会員のうちから選考委員を委嘱 選考委員が総代候補者を選考 総代候補者の 選考 選考委員の氏名を事務所の店頭に掲示 理事長に報告 総代候補者の氏名を、 1週間事務所の店頭に掲示 左記掲示について日本経済新聞に公告 異議申出期間(公告後2週間以内) 総代の選任 ・選任区域の会員数の1/3以上の 会員から異議の申出があった総代候補者 ・会員から異議がない場合 ・選任区域の会員数の1/3未満の会員 から異議の申出があった総代候補者 当該総代候補者が選任区域の総代定数の1/2以上 当該総代候補者が選任区域の総代定数の1/2未満 ②の手続を経て 他の候補者を選考 理事長は総代に委嘱 総代の氏名を事務所の店頭に1週間掲示 ③第92回通常総代会の決議事項 平成21年6月24日開催の第92回通常総代会において次の事項が付 議され、それぞれ原案のとおり承認されました。 (1)報告事項 ①監事の監査報告の件 ②第91期(平成20年4月1日から平成21年3月31日まで) 業務報告、 貸借対照表及び損益計算書の内容報告の件 (2)決議事項 第1号議案 第91期剰余金処分案承認の件 第2号議案 定款第15条に基づく会員除名の件 ④総代の氏名 (50音順・敬称略 平成21年6月30日現在) 氏 名 會田 一郎 秋元登佐一 浅井 勲 飯倉 義明 伊藤 信吾 江頭 正恭 遠藤 昭二 大野房之助 小串 錦三 片上 恒雄 神尾 守 木村喜美男 小林 陽一 斉藤 富夫 鹿倉 英靖 渋井 利雄 嶋村 照子 島村 佳孝 新堀 圭二 鈴木 保男 背戸 政次 高橋京太郎 多賀谷徳雄 田口 利夫 田中 信人 千葉 太平 塚原 義弘 中村 聰 中山 直幹 早川 由一 松丸 賢一 水田 進 村山 正義 本保 義雄 森田 和之 山崎 輝雄 伊藤 邦雄 栗田 実 小林 文吉 田口 一男 根本 立雄 林 信雄 浅岡 延好 石井 義則 石渡 米吉 上田 隆 熊谷 兵三 斉藤 栄次 菅原 勝 高橋 のぶ 牧野 貞夫 茗荷 茂伸 山内 勝利 吉崎 隆 金定 武男 菅原 三郎 菅原 伸雄 谷 喜代司 堀江 義司 ※氏名の掲載につきましては、 総代の皆様の同意了承を得て掲載しております。 11 Service 営業のご案内(主な商品) 預金業務 こましんでは、お客様の多様なニーズにお応 えするため、目的や金額、期間に対応した様々 なタイプの預金商品を取り揃え、皆様のニーズ にお応えしております。今後とも地域の皆様の ニーズにあった新商品の開発に取り組んでま いります。 ▲預金窓口 ▲営業店店内 (平井支店) 商品名 特 色 総 合 口 座 普通預金と定期預金・定期積金・当座貸越を1冊にセットした、暮らしに大変便利な口座です。毎日の ちょっとした出し入れはもちろん、公共料金の自動支払いもOKです。定期預金・定期積金にお預入 れの方には、普通預金の残高が不足した場合でも、定期預金・定期積金残高の90%、200万円ま で自動的にご融資いたします。 「貯める」 「支払う」 「受け取る」 「借りる」の4拍子そろった口座です。 当 座 預 金 ご商売の代金決済として小切手や手形をご利用いただくための預金です。ご事業やビジネスにご 活用ください。 普 通 預 ( 有 利 金 出し入れ自由の便利な預金です。公共料金の自動支払いやお給料、年金のお受け取り、クレジットの 息 ) お支払い口座としてもお使いいただけます。暮らしの財布代わり、家計簿代わりにお使いください。 決済用預金の3要件(①無利息、②要求払い、③決済サービスを提供できること) を満たす預金で、 無 利 息 の 普 通 預 金 預金保険制度により全額保護されます。また、現行の普通預金と同様に、公共料金等の自動支払い (決 済 用 預 金) や給与・年金等の自動受取り及び個人のお客様につきましては、総合口座のお取扱いができます。 貯 蓄 預 金 普通預金のようにキャッシュカードで出し入れ自由、貯蓄用にご活用ください。 通 知 預 金 短期の余裕金を有利に活かす預金です。お引き出しの2日前までにご通知ください。 納 税 準 備 預 金 日頃から納税に備えて準備していただくためのご預金です。お利息が優遇されており無税です。税 金のためならいつでもお引き出しができ、税金の自動支払口座としてもご利用いただけます。 ス ー パ ー 積 金 ご契約時に目標額と期間を設定し、毎月一定額の掛金で無理なくお積み立ていただけます。最低 1,000円からお積み立ていただけ (1,000円単位)、期間も1年、2年、3年、4年、5年から目的に 合わせてお選びいただけます。得意先係による集金システムもございます。 ス ー パ ー 定 期S型 (自由金利型定期預金) 預 け 入 れ 金 額 300 万 円 未 満 ス ー パ ー 定 期M型 まとまった資金を確実に大きくふやします。ボーナスや定期積金の満期金など、それぞれの目的に (自由金利型定期預金) 預 け 入 れ 金 額 300 万 円 以 上 1,000 万 円 未 満 合わせて幅広くご利用いただけます。また、預け入れ期間も1ヵ月から最長5年までお選びいただ けます。 (自動継続もございます) 大 口 定 期 預 金 (自由金利型定期預金) 預け入れ金額 1,000 万円以上 自由型期日指定定期預金 預 け 入 れ 金 額 300 万 円 未 満 個人のみのお取扱いとし、お預け入れ1年経過後は3年以内でお客様のご都合に合わせ満期日が ご指定いただけます。 変 動 金 利 定 期 預 金 預け入れ金額階層別に金利を設定いたします。利率の変更は6ヵ月ごとに複利計算により計算いた (自由金利型定期預金) します。3年ものは個人のみとなります。 利息分割受取型定期預金 あなたのご都合に合わせて、お預け入れの翌月から、たとえば2ヵ月ごと、3ヵ月ごとなど、一定の間 隔でお利息が受取れます。ご都合に合わせて、お受取りの間隔を1ヵ月、2ヵ月、3ヵ月、4ヵ月、6ヵ 月の中からお選びください。 12 融資業務 こましんでは、地元に存在感のある金融機関として、お客様の豊かな生活と事 業の発展を願い、ますます多様化するお客様のニーズにお応え出来るよう、お客 様の資金使途やライフプランに応じた種々の商品を取り揃え、豊かな暮らしづく りのお手伝いをさせていただいております。 ▲融資窓口 融資 商品名 特 色 商 業 手 形 割 引 一般商業手形の割引をいたします。 手 形 貸 付 商品の仕入、 原材料の購入などの一時的な営業のための運転資金を必要な時ご利用いただけます。 証 書 貸 付 店舗の増改築、機械の購入等、比較的返済に長期間を要する設備資金が必要な時ご利用いただけます。 当 座 貸 越 当座取引において、あらかじめ当座貸越契約を結ぶことにより、限度額まで残高を超えてお支払い出来ます。 ローン 商品名 特 色 資 本人が所有(共有を含む) し、かつ、本人またはご家族の方が居住されることを目的とした不動産の 購入(敷地のみの購入も含む)、新築、建替え、増改築、 リフォーム等の資金としてご利用いただけ ます。住宅融資は、返済期間35年以内で最高5,000万円までご利用いただけます。 し ん き ん 保 証 個 人 ロ ー ン 豊かな暮らしづくりのための個人ローンで、お子様の進入学資金、授業料、車購入、車検費用、海外 旅行費用等の個人の消費資金が最高500万円までご利用いただけます。 シ グ マ キ ャ ッ ス ル 個人の消費資金なら使いみち自由です。インターネット、携帯電話、FAX、店頭窓口から申込でき ます。最高90万円までご利用いただけます。 サ ポ ー ト ロ ー ン 個人の消費資金なら使いみち自由です。 リフォームに、マイカーに、海外旅行にお気軽にご相談く ださい。最高200万円までご利用いただけます。 個 人 カ ー ド ロ ー ン このローンカードは全国のしんきんキャッシュコーナーならどこでも現金引出しと同じようにご利 用いただけます。ご利用限度額は30万円コースと50万円コースがございます。 事業者カードローン 事業に必要な運転資金、設備資金として最高1,000万円までタイムリーにご利用いただけます。 制 東京都、千葉県、江戸川区、 飾区、江東区、市川市の制度融資をお取扱いしております。お気軽に ご相談ください。 住 宅 度 融 融 資 消費税納付資金融資 消費税納税資金を納税金額以内で最高100万円までご利用いただけます。 (たっくす応援プラン) 代理業務 代 理 業 務 信金中央金庫、住宅金融支援機構、日本政策金融公庫などの代行を行っています。 貸出運営についての考え方 こましんでは、特定の業種に偏ることなく、中小企業及び個人のための専門金融機関として、小口多数者の利用を堅持 し、地元住民、中小企業の皆様に必要な資金を安定的に提供できますよう今後とも努めてまいります。 また、信用金庫の理念を基本として安易な大口融資を避け、地元の利益を優先した健全な資金を提供することにより、皆 様のお役に立つことを願っております。 得意先係のミーティング 多様化するお客さまからのご要望にお応え出来るよう、得意先係 が日々の営業活動について、具体的に協議検討を行っております。是 非お気軽にご相談ください。全得意先係がお客さまのご要望に真摯 に対応いたします。 13 Service 営業のご案内(主な商品) 証券業務 こましんでは、昭和59年1月大蔵省(現・財務省)の認可を受け、国債等の窓口販売業務を開始し、国債等の新規の 販売を行っております。 最近の低金利時代、安全で換金性の高い国債等は、金融市場でその果たす役割が重要視されニーズも高まりを見せ ております。こましんでは「国債保護預り手数料」及び「国債口座管理手数料」は無料で行っております。また、平成15 年7月より「個人向け国債」の販売を開始いたしました。 サービス業務 こましんでは、多様化するお客様のニーズにお応えするために、ご家庭やご事業に多くのサービス業務を提供し、その拡充に努めております。 各種サービス サービス名 特 色 キ ャ ッ シ ュ カ ー ド サ ー ビ ス こましんATMコーナーの利用時間は平日8時から20時。土曜、日曜日、祝日とも8時から17時 までとなっております。キャッシュカードには、法人カードもございます。 税金、公共料金のお支払い 電気、水道、ガス等の公共料金をはじめ各種税金や社会保険料のお支払いが一度のお手続き ( 自 動 支 払 制 度 ) で、自動的に口座から引落しされる便利なシステムです。 ク レ ジ ッ ト カ ー ド VISA、JCBカードなど多数のカードがご利用いただけます。 詳しくは窓口でご確認ください。 Service Available Only For Japanese-Issued Visa Cards. しんきん VISA グループ及び ビザ・ジャパングループ各社 JCB カード 年 金 給 与 振 込 年金の受取り、給与、配当金などが自動的に指定の口座にご入金される制度です。 ( 自 動 受 取 制 度 ) 外 国 通 貨 両 替 の お 取 扱 い 海外旅行等に外国通貨およびトラベラーズチェックをご用意いたします。また、お持ち帰りの 外貨を円に両替いたします。 貸 庫 有価証券、預金証書、貴金属などお客様の大切な財産を 安全にお預かりいたします。 (設置店舗:菅原橋支店、奥戸支店、東四つ木支店、中平井支店、 市川南支店、亀戸支店、篠崎支店) 貸金庫 庫 閉店後や休日でもご自由に利用できます。 (平井支店のみの取扱いとなります。) 金 夜 間 金 ファームバンキング ご家庭、事務所にいながら、照会情報の取り出しや送金、振替が出来ます。 テレホンバンキング お電話で残高照会、入出金明細照会、資金移動取引(振込)等がご利用いただけます。 (資金 移動取引については別途契約が必要となります。) 個 ネ 法 ネ ー グ ー グ お取引店の窓口やATMコーナーに行かなくても、ご自宅(事業所)のパソコンから残高照会、 入出金明細の確認、お振込ができます。 (本サービスの開始には事前にお申込が必要となりま す。) マ ル チ ペ イ メ ン ト Pay-easy(ペイジー)マークが記載された払込書で、パソコンなどから、税金・公共料金など の各種の払込ができます。 (本サービスの開始には事前にお申込が必要となります。また、こま しんでご利用いただけないものもありますので、ご注意ください。) 取 次 定 期 預 金 お客様のご依頼により、ご指定いただいたシグマバンクグループの他の信用金庫(足立成和、 亀有、東榮)に定期預金を取次することができます。 シ グ マ JCB カ ー ド 国内・海外でお買い物・お食事・旅行・高速道路など利用できるシグマJCBカードはシグマバンク グループより発行しています。地域貢献型シグマJCBカードはご利用代金の一部並びにシグマバン クグループの協賛金を皆様の地域社会に継続的に還元しております。また、使え ば使うほどたまる「Oki Dokiポイントプログラム」で、人気ブランドから東京ディ ズニーリゾートのオリジナルグッズなど素敵な商品と交換することができます。 し ん き ん ゼ ロ ネ ッ ト サ ー ビ ス 平日8:45∼18:00の入出金と土曜9:00∼14:00の出金は、信用金庫間のATM 利用手数料が無料となるサービスです。但し、平日の上記以外の時間帯及び日曜・祝 日のATM利用には所定の手数料が必要です。お間違えのないようご注意ください。 デ ビ ッ ト カ ー ド 「デビットカードお取扱加盟店」で商品等をご購入される際に、こましんのキャッシュカードをご利用いただ くことにより、ご購入代金がお客様の預金口座から即座に引き落とされ、お支払いが完了するサービスです。 人 ッ 人 ッ 向 ト 向 ト け バ け バ イ ン イ ン ン キ ン キ タ ン タ ン 14 サービス名 特 色 し ん き ん 健 康 サ ポ ー ト プ ラ ン こましんで公的年金を受給されている方及びそのご家庭の方の生活をバックアップするための テレホンサービスが無料でご利用いただけます。 年 金 友 の 会 ウ ェ ル ク ラ ブ こましんで公的年金を受給されている方は、自動的に会員の親睦、健康、福祉の向上に努めることを 目的とした「ウェルクラブ」会員となります。特典としては①定期預金の優遇金利 ②年1回、誕生月 に記念品の進呈 ③各種行事への参加 ④交通事故見舞金制度への加入等のメリットがございます。 ホ ー ム ペ ー ジ 平成11年9月よりインターネット上にホームページを開設し、店舗のご案内や各種商品のご紹 介、シグマバンクグループの活動内容、法人向けポータルサイト「しんきん経革広場」など、 24時間情報を提供しています。また、個人・法人向けインターネットバンキングやマルチペイ メントのサービスも開始しました。 http://www1.odn.ne.jp/ komashin/ その他の業務 サービス名 特 色 保 険 窓 口 販 売 損害保険商品では、住宅ローン関連の長期火災保険「しんきんグッドすまいる」の他、海外旅 行傷害保険、債務返済支援保険を取り扱っております。 生命保険商品では、貯蓄性の高い個人年金保険の取扱いを行っております。 4 4 4 4 t o t o ( ト ト ) スポーツ振興くじtoto(トト)の当せん金の払戻しを取扱店窓口にて行って (取扱店舗:本店営業部、亀戸支店) 当 せ ん 金 払 戻 し おります。 個 人 向 け 国 債 窓 口 販 売 個人の方のみを対象とした、1万円からご購入いただけるお求めやすい国債です。満期日の元本の償 還や半年ごとの利子のお支払いは、国が責任を持って行います。詳しくは窓口におたずねください。 代 住友信託銀行の遺言信託・遺産整理事務の取次を行っています。 理 店 業 務 お取引先サークル こましんお取引先の方々が集うサークル活動です。 こ ま し ん 研 修 会 経営・法律などの多岐にわたるテーマに対して、専門の講師を 招くなどして活発な研修活動を行っています。 レ デ ィ ー ス ク ラ ブ 全店舗に女性だけのクラブとして設置され、多くの会員が料理教室、旅行、観劇会などの活動 を通して交流の輪を広げています。 こ 営業店ごとに設置され、幅広い年齢層からご支持をいただき、ゴルフ競技を通してお客様同士 の親交を深めていただいております。年1回全店舗合同のゴルフ大会も開催しております。 ま し ん 会 本人確認等に関するお客様へのお願い 平成20年3月1日よりテロリズムに対する資金供与及びマネーローンダリングの防止等を目的とした「犯罪収益移転 防止法」が施行されました。これに伴い、預金・積金口座の開設、信託取引、ご融資、貸金庫、保護預り、保険契約等の お取引を開始されるとき、一取引当たり200万円を超える大口現金取引、10万円を超える現金による為替取引、本人 特定事項の真偽に疑いがある場合にはご本人の「氏名・住居・生年月日」を確認する資料により「ご本人確認」をする ことが義務付けられましたので、ご理解ご協力の程お願い申し上げます。 ※本人確認のために提示いただく書類等は、お客様が個人・法人で違いがあります。 詳しくは窓口または得意先担当者にお尋ねください。 商品利用に当たっての留意事項 1. 預金・ローン等の商品、サービスにつきまして、それぞれの商品やサービスの内容を職員におたずねいただく等、よく ご確認のうえご利用ください。 2. 特にローン等につきましては、無理のない計画的なご利用をお勧めいたします。 15 Indicator 営業上の重要方針・指針等 内部統制管理態勢 当金庫は、信用金庫法及び同法施行規則の規定に基づき、業務の健全性・適切性を確保するための態勢整備に係る「内部管理基 本方針」を策定し、 「コンプライアンス態勢」 「統合的リスク管理態勢」 、 「内部監査態勢」等について明確に定め、内部統制機能の強 、 化に努めております。 金融商品に係る勧誘方針 当金庫は、 「金融商品の販売等に関する法律」に基づき、金融商品の販売等に際しては、次の事項を遵守し、勧誘の適正の確保を 図ることとします。 1. 当金庫は、お客様の知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らして、適正な情報 の提供と商品説明をいたします。 2. 金融商品の選択・購入は、お客様ご自身の判断によってお決めいただきます。その際、当金庫はお客様に適正な判断をし ていただくために、当該金融商品の重要事項について説明をいたします。 3. 当金庫は、誠実・公正な勧誘を心掛け、お客様に対し事実と異なる説明をしたり、誤解を招くことのないよう、研修等を 通じて役職員の知識の向上に努めます。 4. 当金庫は、 お客様にとって不都合な時間帯や迷惑な場所での勧誘は行いません。 5. 金融商品の販売等に係る勧誘についてご意見やお気づきの点等がございましたら、お近くの窓口までお問い合わせく ださい。 保険募集指針 当金庫は、 以下の「保険募集指針」に基づき、適正な保険募集に努めてまいります。 ○当金庫は、 保険業法をはじめとする関係法令等を遵守いたします。 ○当金庫は、お客さまに引受保険会社名をお知らせするとともに、保険契約を引受け、保険金等をお支払いするのは保険会社であ ること、その他引受保険会社が破たんした場合等の保険契約に係るリスクについてお客さまに適切な説明を行います。 ○当金庫は、 取扱い保険商品の中からお客さまが自主的に商品をお選びいただけるように情報を提供いたします。 ○当金庫は、法令上の特例措置に基づき、以下の保険商品については、 「当金庫から事業性資金の融資を受けている法人・その代表 者・個人事業主等である当金庫の会員の方」 「当金庫から事業性資金の融資を受けている会社等に勤務されているお客さま」を 保険契約者とする保険募集を行う場合には、以下の保険金等の額を限度としてお取扱いさせていただきます。 ※詳細は、該当商品の募集を行わせていただく際にご説明をさせていただきます。 1. 個人年金を除く生命保険商品 保険契約者一人あたりの保険金その他の給付金の額の合計について、1000万円を限度。 2. 傷害保険を除く第三分野の保険商品 (医療保険等) 保険契約者一人あたり、以下の各項目毎に定められた給付金額を限度 ①診断等給付金 (一時金形式) …1保険事故につき100万円 ②入院給付金 …日額5千円、 特定の疾病に係る保険は日額1万円 ③手術給付金 …1手術につき20万円、 特定の疾病に係る保険は40万円 ④診断等給付金 (年金形式) …月額換算5万円 ○当金庫は、法令等に反する行為によりお客さまに損害を与えてしまった場合には、募集代理店として販売責任を負います。 ○当金庫は、ご契約いただいた保険契約に関し、ご契約内容や各種手続き方法に関するご照会、お客さまからの苦情・ご相談への ご対応等の契約締結後の業務にも適切に対応いたします。 なお、ご相談・照会・お手続きの内容によりましては、引受保険会社所定のご連絡窓口へご案内、または保険会社と連携してご対 応させていただくこともございます。 ○当金庫は、保険募集時の面談内容等を記録し、保険期間が終了するまで適切に管理いたします。また、お客さまから寄せられた 苦情・ご相談の内容を記録し、適切に管理いたします。 【お問い合わせ窓口】 保険契約に関する苦情、ご相談等は、取扱営業店または下記までお問い合わせください。 小松川信用金庫 法務管理部 電話番号:03- 3617- 0545 受付時間:当金庫営業日の午前9時∼午後5時 16 利益相反管理方針 当金庫は、信用金庫法および金融商品取引法等を踏まえ、お客さまとの取引にあたり、本方針および当金庫が定める庫内規則に 基づき、お客さまの利益が不当に害されるおそれのある取引を適切に管理(以下「利益相反管理」といいます。)し、もってお客さま の利益を保護するとともに、お客さまからの信頼を向上させるため、次の事項を遵守いたします。 1. 当金庫がお客さまと行う取引を対象として利益相反管理を行います。 2. 当金庫は、 以下に定める取引を利益相反管理の対象とします。 (1) 次に掲げる取引のうち、お客さまの利益が不当に害されるおそれのある取引 ①当金庫が契約等に基づく関係を有する顧客と行う取引 ②当金庫が契約等に基づく関係を有する顧客と対立または競合する相手と行う取引 ③当金庫が契約等に基づく関係を有する顧客から得た情報を不当に利用して行う取引 (2)①から③のほかお客さまの利益が不当に害されるおそれのある取引 3. 当金庫は、利益相反管理の対象となる取引について、次に掲げる方法その他の方法を選択し、またこれらを組み合わせ ることにより管理します。 ①対象取引を行う部門とお客さまとの取引を行う部門を分離する方法 ②対象取引またはお客さまとの取引の条件または方法を変更する方法 ③対象取引またはお客さまとの取引を中止する方法 ④対象取引に伴い、お客さまの利益が不当に害されるおそれがあることについて、お客さまに適切に開示する方法 4. 当金庫は、営業部門から独立した管理部署の設置および責任者の配置を行い、利益相反のおそれのある取引の特定およ び利益相反管理を一元的に行います。 また、当金庫は、利益相反管理について定められた法令および庫内規則等を遵守するため、役職員等を対象に教育・研修 等を行います。 5. 当金庫は、 利益相反管理態勢の適切性および有効性について定期的に検証します。 顧客保護等管理方針 当金庫は、 お客さまの資産、情報及び利益等の保護と利便の向上を図るため、以下の事項を定め、これを遵守します。 1. お客さまとの取引に際しては、お客さまのご自由な意思で、かつ十分にご理解をいただけるよう、その取引に関するお客 さまの知識・経験、財産の状況等に応じて、適切な情報提供と分かりやすい商品説明に努めます。 2. お客さまからの相談・苦情・要望等については、法務管理部において誠実かつ適切に対応します。 3. お客さまの情報については適法かつ適正に取得し、原則として利用目的の範囲内でのみ、その情報を取り扱い、情報の漏 洩等の防止と安全管理のために必要な措置を講じます。 4. お客さまとの取引に関して、当金庫の業務を外部委託する場合においては、お客さまの情報及び利益等保護のため委託 先に対し適切かつ十分な管理を行います。 5. お客さまとの取引にあたり、お客さまの利益が不当に害されるおそれのある取引を適切に管理し、お客さまの利益を保 護することに努めます。 6. その他、お客さまとの取引に関して、お客さまの利益等の保護及び利便の向上のため必要であると当金庫が判断した業 務については、適切かつ厳正に管理します。 プライバシー・ポリシー(個人情報保護宣言文) 当金庫は、お客さまからの信頼を第一と考え、個人情報の適切な保護と利用を図るために、個人情報の保護に関する法律(平 成15年法律第57号)および金融分野における個人情報保護に関するガイドライン、その他の関係法令等を遵守するとともに、 その継続的な改善に努めます。また、個人情報の機密性・正確性の確保に努めます。 〇当金庫の個人情報保護への取組み 平成17年4月1日からの金融分野における「個人情報保護法」の完全施行に対応し、当金庫では上記のプライバシー・ポリ シー(個人情報保護宣言文)を策定しホームページ等で公表しております。 また、個人情報関連諸規程・要領等を制定しその周知徹底を図るほか、全職員を対象として「個人情報保護オフィサー」の通 信講座の受講及び認定試験の受験を継続的に実施しております。併せて情報セキュリティの強化を図り、お客さまの大事な個人 情報の厳重な管理を徹底しています。 個人情報取扱事業者として組織的・人的・技術的観点から適時、適切な安全管理措置を確立し、今後も引続き管理態勢の充 実強化に努めてまいります。 なお、当金庫の個人情報に関するご質問や苦情等につきましてはお取引店または下記のお問合せ先までお申し出ください。 必要な手続きについてご案内させていただきます。 【お問い合わせ窓口】 小松川信用金庫 経営企画部 電話番号:03- 3617- 0549 受付時間:当金庫営業日の午前9時∼午後5時 17 Compliance & Cooperation コンプライアンス体制/業務提携等 コンプライアンス(法令等遵守)体制 6.営業店職員を対象にした職階別研修会を実施し、コ こましんは、コンプライアンス(法令等遵守)を経営 ンプライアンス意識の高揚に努めております。 の最重要課題の一つとして位置付け、法令のほか金庫 内の規程、社会的規範を含む諸ルールを遵守するコン 7.個人情 報保護 法の施行に伴い、個人情 報関連の苦 プライアンス体制の充実に努めております。 情処理窓口を経営企画部に設置し、経営企画部とコ ンプライアンス担当部署である法務管理部が連携し 1.コンプライアンス委員会を定期的に開催し、コンプ て、苦情への適切な処理に努めております。 ライアンスに関する情報の共有化を図り、コンプラ イアンス体制の構築に努めております。 コンプライアンス推進のための組織 2.外部の講師を招いて役員、幹部職員を対象としてコ 倫理規律・法令・規程・各種ルールの遵守 ンプライアンス研修を実施しております。 3.本部各課と営業店に任命したコンプライアンス担当 監 事 会 理 事 会 者を対象に研修会と会議を実施し、実践活動の徹底 を図っております。 常 務 会 4.こましんでは、過去に起きた苦情等(苦情・相談・要 望・重大な事務ミス)を実例として、再発を防止する コンプライアンス委員会 にはどのようにしたら良いのか、再発防止策検討会 議を全店で実施し、苦情等の再発防止に努めており ます。 コンプライアンス担当者 5.コンプライアンス・オフィサー検定試験を職員に順 次受験させ、コンプライアンス意識の高揚に努めて 全 職 員 おります。 信用金庫経営力強化制度 シグマバンクグループ こましんは、信用金庫の中央機関である全国信用金庫協 会、信用金庫のセントラルバンクである信金中央金庫と平成 13年4月より「信用金庫経営力強化制度」に関する契約を 締結しております。この信用金庫経営力強化制度は資本増 強制度など各 信用金庫の経営力の強化や経営破綻を未然 に防ぐ役割があり、信用金庫業界独自のペイオフに対する セーフティネット(安全網)の機能を持ちます。ペイオフ解禁 下にあっても、信用金庫業界は経営破綻の未然防止に全力 で対応し、お客様のご預金を守り、信頼を維持・向上させて いこうとするものです。 この制度を運営する信金中央金庫は、豊富な資金量 こましんは、城東地区4信用金庫(当金庫、足立成和、亀 有、東榮)の業務提携によるシグマバンクグループの一員で す。シグマバンクグループでは、競争力強化や効率経営を 目指し、お客様に新しいサービスをご提供できるようにネッ トワークを結び、スクラムを組んでいます。シグマバンクグ ループは発足して9年目を迎えましたが、今後も様々なサー ビスを通してお客様のニーズにお応えし、より安心してお取 引いただけるよう努力してまいります。 と高い自己資本比率を誇る金融機関として、国内外の格 付機関から高く評価されております。この信金中央金庫 が個々の信用金庫を強力にバックアップしています。 ◆ 信用金庫経営力強化制度 経営分析制度 全国の信用金庫 経営相談制度 資本 増 ◆シ グ マ バ ン ク グ ル ー プ (業務提携を行っている、 小松川・足立成和・亀有・ 東榮の4つの信用金庫) のイメージキャラクター 愛称シグマくんです。 信用金庫のセントラルバンク 強制度 資金の供給・人材の派遣等 18 Risk Management リスク管理体制 リスク管理の体制 金融の自由化、国際化、証券化など業務の自由化・高度化の進展にともない、従来以上に金融機関を取り巻 くリスクが多様化し増大しています。 こましんではこのような金融環境の変化に柔軟な対応を図り、健全性を確保し、お客様に良質で安定した金 融サービスを提供させていただくため、リスク管理体制の強化を事業計画の中で最重要課題として位置づけ、 統合的リスク管理規程に基づいた業務推進を図り、リスク管理体制の充実に向け、取り組んでおります。 業務上発生する種々のリスクの統合的な管理をすべく、常務会機能強化の一環として常務会の中に立ち上 げておりますリスク検討会議を原則毎月1回定期的に(必要に応じて随時)開催し、各部門におけるリスクの把 握・管理に努め、その改善について検討しております。 さらに、資産・負債の総合的な管理を行い、収益の極大化を図ることを目的としたALM委員会を定期的に開 催し、収益性の向上に向けて検討をしております。 また、リスク管理に対する監査強化のため、経営監査部・監事に加え、法定監査として「新日本有限責任監査 法人」による外部監査を受け、金庫内外からリスク管理体制の強化充実に努めております。 リ スク管理体制図 平成21年7月1日現在 理 事 会 最終意思決定機関 執行機関 (統轄部署) リスク管理 監査部署 常 務 会 統括責任者 (常務理事) 経営監査部 統合的リスク管理部門 (経営企画部) 自己資本管理 資産査定管理 信用リスク管理 市場リスク管理 流動性リスク管理 オペレーショナル・リスク管理(統括部署:業務部) 事務リスク管理 システムリスク管理 風評リスク管理 主管部署 経営企画部 主管部署 経営監査部 主管部署 融資部 主管部署 経営企画部 主管部署 経営企画部 主管部署 業務部 主管部署 業務部 主管部署 経営企画部 担当部署 本部各部 ALM委員会 担当部署 自己査定委員会 担当部署 自己査定委員会 業務部 経営企画部 担当部署 融資部 業務部 総務部 ALM委員会 自己査定委員会 担当部署 総務部 業務部 事務集中センター ALM委員会 担当部署 本部各部 担当部署 総務部 担当部署 本部各部 本部各部 営業店 19 Risk Management リスク管理体制 バーゼルⅡ(新しい自己資本比率規制)への取り組み 【BIS規制】 BIS規制とは、国際業務を行う銀行の自己資本比率に関する国際統一基準のことで、バーゼル合意ともいいます。自己 資本比率の算出方法や最低基準等を定め、国際間における金融システムの安定化や、銀行間競争の不平等を是正するこ となどを目的として、平成4年から適用されています。 【バーゼルⅡ(新BIS規制)】 国際社会における金融システムの複雑化を踏まえ、より実態に適した内容に見直しされたものをバーゼルⅡ(新BIS規 制)とよび平成19年3月末より適用されています。 バーゼルⅡは、三つの柱からなり「第1の柱」は、銀行が保有するリスク(信用リスクの計測方法の精緻化及び新たにオ ペレーショナルリスクの追加)に対して保有すべき最低所要自己資本比率を定めています。 「第2の柱」は、第1の柱の対 象となっていないリスク(銀行勘定の金利リスク、信用集中リスク等)も含めてリスクの評価等について監督当局が行う検 証プロセス等を定めています。「第3の柱」は、お客さまに対する開示の充実を通じて市場規律の実効性を高めることを 定めています。 当金庫では、本規制に真摯に取り組み所定の手続きを経て、適正な情報開示を行っております。 当金庫の自己資本充実の状況等について 自己資本調達手段の概要 については、債務者区分ごとの債権額にそれぞれ貸倒実績率 に基づいた予想損失率を乗じて算出しております。また、個別 貸倒引当金に関しては、破綻懸念先のうち大口債務者(与信額 2億円以上) については、過去の回収実績を基に回収見込額を 算定し未保全額から控除し残額を計上、他の債務者について は、未保全額に対して貸倒実績率に基づいた貸倒損失率を乗 じて算出しております。実質破綻先、破綻先については、未保 全額に対し全額を計上しております。なお、それぞれの結果に ついては監査法人の監査を受けるなど、適正な計上に努めて おります。 リスクウエイトの判定に使用する適格格付機関 リスクウエイトとは、自己資本比率を算出する際の分母に相 当する額(リスクアセット額) を算出するために使用する資産や 債務者の種類ごとの掛目のことで、当金庫はあらかじめ定めら れたリスクウエイトを使用する標準的手法を採用しており、 リ スクウエイトの判定に適格格付機関の信用評価 (外部格付)の 区分ごとに定められたリスクウエイトを使用しております。 リスクウエイトの判定に使用する適格格付機関は以下の4 つの機関を採用しています。なお、エクスポージャーの種類ご とに適格格付機関の使い分けは行っておりません。 ・株式会社格付投資情報センター(R&I) ・株式会社日本格付研究所(JCR) (Moody's) ・ムーディーズ・インベスターズ・サービス・インク ・スタンダード・アンド・プアーズ・レーティング・サービシズ(S&P) 当金庫の自己資本の調達につきましては、地域のお客様に よる (普通)出資金としてお預りしているもののほか、当金庫が 内部留保として積み立てているものが該当いたします。 自己資本の充実度に関する評価方法の概要 自己資本は主に基本的項目 (T i er1) と補完的項目 (T i er2) で構成されています。自己資本の充実度に関しましては、当 金庫は、 これまで、内部留保による資本の積上げ等を行うこと により自己資本を充実させ、自己資本比率及びTi er1比率に おいても国内基準である4%を上回っており、また、各エクス ポージャーが特定分野に集中することなく、 リスク分散が図ら れていると評価しており、経営の健全性・安全性を充分保って おります。なお、将来の自己資本の充実策については、年度ご とに掲げる収支計画に基づいた業務推進を通じ、そこから得ら れる利益による資本の積上げを第一義的な施策として考えて おります。 信用リスクに関する事項 リスク管理の方針及び手続きの概要 信用リスクとは、個人や企業への貸出金債権などが財務・業 況悪化などの要因により、その元金又は利息の回収が困難と なることにより、損失を被るリスクのことです。 当金庫では、信用リスクを管理すべき最重要なリスクである と認識し、安全性、公共性、流動性、成長性、収益性の5原則を 踏まえ厳正な与信判断を行うべく、与信業務の基本的な理念 や規範等を明示した「クレジットポリシー」を制定し、広く役職 員に理解と遵守を促すとともに、信用リスク管理を徹底してお ります。 信用リスクの評価につきましては、当金庫では、信用リスク の計量化に向け、現在、 インフラ整備も含めた準備を進めてお ります。 以上、一連の信用リスク管理の状況については、 リスク検討 会議やALM委員会で協議検討を行うとともに、必要に応じて 理事会、常務会といった経営陣に対し報告する態勢を整備し ております。 貸倒引当金は「自己査定基準」及び「償却・引当に関する規 程」に基づき、自己査定における債務者区分ごとに算定してお ります。一般貸倒引当金にあたる正常先、要注意先、要管理先 信用リスク削減手法に関するリスク管理の方針及び手続き概要 信用リスク削減手法とは、金庫が抱えている信用リスクを軽 減するための措置で、預金担保、有価証券担保、保証などが該 当します。当金庫では、融資の審査において資金使途、返済財 源、財務内容、事業環境、経営者の資質など、さまざまな角度 から判断を行っており、担保や保証による保全措置は、あくま でも補完的な位置づけとし担保や保証に過度に依存しない姿 勢に徹しております。審査の結果、担保又は保証が必要な場合 には、お客さまへの十分な説明とご理解をいただいた上で、 ご 契約いただくなど適切な取扱に努めております。 当金庫では、以下の手法を採用しています。 ①適格金融資産担保 定期預金及び定期積金を担保としている貸出金につい て、貸出債権残高を上限とし、定期預金は元金、定期積金 20 しました結果、1,015百万円となりました。 コア預金の定義として、払い出し期間のない要求払い預金 (普通預金、当座預金等) については、長期間金融機関に預け られる預金とし、この預金残高の50%の額を0年から5年預 けられるものとして (平均2.5年) リスク量を算定しておりま す。 は掛込残高の範囲内として担保額を信用リスク削減額と しています。 ②貸出金と自金庫預金の相殺 ご融資先ごとに貸出金と担保に供していない定期預金 と定期積金の一部を相殺しています。信用リスク削減額 については、貸出金の残存期間を上回る預金については 全額、貸出金の残存期間を下回る預金については、定め られたルールに基づき調整率を乗じた額としています。 ③保証 国、地方公共団体、政府関係機関及び適格格付機関に より一定以上の格付が付与されている法人が保証してい る債権(保証部分に限定) について、原資産及び債務者の リスクウエイトに代えて当該保証人のリスクウエイトを適 用しています。 流動性リスクに関する事項 リスク管理の方針及び手続きの概要 流動性リスクとは、市場流動性リスクと資金繰りリスクをい います。市場流動性リスクとは、市場の混乱等により市場にお いて取引ができなかったり、通常よりも著しく不利な価格での 取引を余儀なくされることにより損失を被るリスクをいい、資 金繰りリスクとは、当金庫の財務内容の悪化等により必要な資 金が確保できなくなり、資金繰りがつかなくなる場合や、資金 の確保に通常よりも著しく高い金利での資金調達を余儀なく されることにより損失を被るリスクをいいます。 流動性リスク管理については、市場流動性の状況を適切に 把握し対応するとともに、当金庫の資金調達・運用構造に即し た適切かつ安定的な資金繰り態勢を整備することを基本方針 としております。 資金繰りについては、資金繰りの状況をその逼迫度に応じ て平常時、懸念時、危機時に区分し対応を図る態勢とし、日次、 月次ベースの資金繰り管理を行い、即時に換金できる流動性 の高い資金 (支払準備資産)が預金積金期中平残の一定割合 以上を確保するよう管理し、毎月その状況についてリスク検討 会議に報告しています。なお、緊急時の資金調達手段としては 信金中央金庫に資金を預けるなど十分な支払準備資産の確 保を行っております。 市場リスクに関する事項 リスク管理の方針 市場リスクとは、金利、為替、株式等の様々な市場のリスク・ ファクターの変動により、保有する資産・負債(オフ・バランス 資産を含む)の価値が変動し損失を被るリスク、資産・負債か ら生み出される収益が変動し損失を被るリスクをいいます。 当金庫は、一般的に確立された派生商品を含む市場取引に よる運用や、自己のALMポジションのヘッジ等に取引を限定し た、いわゆる 「限定的なエンドユーザー型」を基本方針とし、当 金庫の行う市場取引の規模・特性に即したリスク管理を行って います。 出資等エクスポージャーに関する事項 リスク管理の方針及び手続きの概要 出資等にかかるリスク認識については、当金庫の自己資本 等に与える影響度合い及びリスク管理態勢に合う運用に努め、 適正な収益を確保することを基本方針としております。 なお、保有する株式等について時価評価及び最大予想損失 額 (VaR) によるリスク量を計測・分析するとともに、 ALM委員 会、 リスク検討会議等に報告し協議しております。 また、当該取引における会計処理においては、当金庫が定め る 「有価証券会計処理」及び金融商品会計に関する実務指針 に従い適正な処理を行っております。 オペレーショナルリスクに関する事項 オペレーショナルリスクとは、金融機関の内部管理体制の不 備やシステムトラブルによる事故、災害等の事象から生じる損 失に係るリスクのことで、特に事務リスクとシステムリスクに ついては重要度の高いリスクと認識しております。事務リスク とは、役職員が正確な事務を怠り、あるいは事故・不正をおこ すことにより当金庫が損失を被るリスクをいい、システムリス クとは、コンピュータシステムの障害または誤作動、システム の不備、不正利用等により当金庫が損失を被るリスクをいい ます。 事務リスク管理方針及び手続きの概要 事務リスク管理においては、常に事務リスク発生の危険度 を把握し、規定の整備・指導を図るとともに、厳正な事務管理 に努めることを基本方針としています。 事務リスク管理担当部署による自店検査や営業店臨店指導 を行うとともに、原則毎月1回開催されるリスク検討会議に状 況を報告し、事務リスク軽減に向けた検討を行っています。 システムリスク管理方針及び手続きの概要 システムリスク管理においては、経営方針、経営計画に従 い、当金庫の情報資産保護のための管理体制を信金東京共同 事務センター等と連携しながら整備し、適切なシステムリスク 管理運営を図ることを基本方針としています。 基幹システムについては、信金東京共同事務センターに加 盟し、 システムの安全管理への対応を図っております。 オペレーショナルリスク相当額の算出に使用する手法の名称 当金庫では、粗利益をベースに算出する 「基礎的手法」を採 用しています。 金利リスクに関する事項 リスク管理の方針及び手続きの概要 金利リスクとは、さまざまな経済環境の変化に伴い、市場金 利が変動することにより、資産価値の変動や、将来の収益性に 対する影響をさします。当金庫では、この事象に対応する為、 定期的に計測・分析を行う態勢としております。 具体的には、一定の金利ショックが発生した場合の銀行勘定 の総金利リスク量の計測や、金利変更時に対応した収益シミュ レーションによる影響度、また、新商品等の発売による収益へ の影響度合いなどをALM管理システムや証券管理システム 等により計測・分析を行い、自己資本に見合っているか、期間 リスク量が過大となっていないか等を 収益への影響はどうか、 定期的にALM委員会、 リスク検討会議等に報告し協議してお ります。 銀行勘定における金利リスクの算定手法の概要 銀行勘定における金利リスクとは、金融機関の保有する資 産・負債のうち市場金利の変動を受け現時点及び将来発生す るリスク量をみるものです。影響を受けるものとして貸出金、 有価証券、預金等があります。この金利リスク量は想定する金 利ショック幅により異なります。平成21年3月末の金利リスク 量は、期間ごとの過去5年間の金利変動データをもとに統計 処理(99パーセンタイル値、1パーセンタイル値) により計測 21 Risk Management リスク管理体制 バーゼルⅡ主要開示項目 ■単体における事業年度の開示事項 ⑴ 自己資本の構成に関する事項 ●自己資本比率とは 金融機関の経営は、資金調達の大部分 を預金積金に依存しており、自己資本はこ のような外部の負債に対する最終的な担 保になりうるものであり、一般的に自己資 本比率が高いほど、経営の安全性・健全性 が高いといわれます。信用金庫は国内基準 の4%が基準となっています。 平成20年度の自己資本比率は、9.49% と前年度よりも0.81ポイント上昇し、信用 金庫の基準となる4%を大きく上回ってお りますので、ご安心ください。 9.49% こんなに 上回って います。 自己資本 5,402 百万円 4% 自己資本 平成20年度 国内基準 項 目 (自己資本) 出資金 うち非累積的永久優先出資金 優先出資申込証拠金 資本準備金 その他資本剰余金 利益準備金 特別積立金 次期繰越金 その他 処分未済持分(△) 自己優先出資(△) 自己優先出資申込証拠金 その他有価証券の評価差損(△) 営業権相当額(△) のれん相当額(△) 企業結合により計上される無形固定資産相当額(△) 証券化取引により増加した自己資本に相当する額(△) [基本的項目計] (A) 土地の再評価額と再評価の直前の帳簿価額 の差額の45%に相当する額 一般貸倒引当金 負債性資本調達手段等 負債性資本調達手段 期限付劣後債務及び期限付優先出資 補完的項目不算入額(△) [補完的項目計] (B) 自己資本総額[(A)+(B)] (C) 他の金融機関の資本調達手段の意図的な保有相当額 負債性資本調達手段及びこれに準ずるもの 期限付劣後債務及び期限付優先出資 並びにこれらに準ずるもの 非同時決済取引に係る控除額及び信用リスク削減手法として用 いる保証又はクレジット・デリバティブの免責額に係る控除額 基本的項目からの控除分を除く、自己資本控除とされる証券化エクスポージャー 及び信用補完機能を持つ I/Oストリップス(告示第247条を準用する場合を含む。) 控除項目不算入額(△) 控除項目計 (D) 自己資本額[(C)−(D)] (E) (リスク・アセット等) 資産(オン・バランス)項目 オフ・バランス取引等項目 オペレーシナル・リスク相当額を8%で除して得た額 [リスク・アセット等計] (F) 単体Tier1比率= (A/F)×100 単体自己資本比率=(E/F)×100 (単位:千円) 平成19年度 平成20年度 401,367 − − − − 401,367 3,740,000 269,762 − 1,219 − − 306,074 − − − − 4,505,202 403,079 − − − − 403,079 4,000,000 219,813 − 2,978 − − − − − − − 5,022,994 186,933 186,933 262,732 − − − − 449,666 4,954,868 − − 192,887 − − − − 379,821 5,402,815 − − − − − − − − − − 4,954,868 − − 5,402,815 52,713,105 418,087 3,935,847 57,067,040 7.89% 8.68% 52,244,337 639,741 4,013,545 56,897,624 8.82% 9.49% (注 1)自己資本は、 「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用 金庫がその保有する資産等に照らし自己資本の充実の状況が適当かどうかを判断するための基準」 (平成18年金融庁告示第21号)に定められた算式に基づき算出しております。なお、当金庫は国内基 準を採用しております。 (注2)平成20年度については、自己資本比率規制の一部を弾力化する特例(平成20年金融庁告示第79 号)に基づき、 「その他有価証券の評価差損」を基本的項目から控除しておりません。なお、 「その他有 価証券の評価差損」の額(665,444千円)を控除して計算した場合には、自己資本比率は8.32%に なります。 22 ⑵ 自己資本の充実度に関する事項 (単位:百万円) 平成19年度 リスク・アセット 所要自己資本の額 信用リスクアセット・所要自己資本の額合計 ①標準的手法が適用されるポート フォリオごとのエクスポージャー ソブリン向け 地方公営企業等金融機構向け 金融機関向け 法人等向け イ. 中小企業等・個人向け 抵当権付住宅ローン 不動産取得等事業向け 三月以上延滞等 その他 ②証券化エクスポージャー ロ.オペレーショナル・リスク ハ.単体総所要自己資本額(イ+ロ) 平成20年度 リスク・アセット 所要自己資本の額 53,131 2,125 52,884 2,115 53,131 2,125 52,884 2,115 36 − 6,760 6,316 15,649 3,107 9,822 585 10,852 − 3,935 57,067 1 − 270 252 625 124 392 23 434 − 157 2,282 70 − 7,530 4,668 17,262 3,223 9,633 411 10,083 − 4,013 56,897 2 − 301 186 690 128 385 16 403 − 160 2,275 (注) 1.所要自己資本の額=リスクアセット×4% 2. 「エクスポージャー」 とは、 資産 (派生商品取引によるものを除く)並びにオフバランス取引及び派生商品取引の与信相当額です。 3. 「ソブリン」とは、中央政府、中央銀行、地方公共団体、我が国の政府関係機関、土地開発公社、地方住宅供給公社、地方道路公社、外国の中央政府以 外の公共部門 (当該国内においてソブリン扱いになっているもの)、国際開発銀行、国際決済銀行、国際通貨基金、欧州中央銀行、欧州共同体、信用保 証協会及び漁業信用基金協会のことです。 4. 「三月以上延滞等」とは、元本又は利息の支払が約定支払日の翌日から3 ヵ月以上延滞している債務者に係るエクスポージャー及び「ソブリン向け」 「 、金融 機関向け」 「 、法人等向け」においてリスク・ウエイトが150%になったエクスポージャーのことです。 5. オペレーショナルリスクは、当金庫は基礎的手法を採用しています。 粗利益(直近3年間のうち正の値の合計額)×15% <オペレーショナルリスク(基礎的手法)の算定方法> ÷ 8% 直近3年間のうち粗利益が正の値であった年数 6. 単体総所要自己資本額=単体自己資本比率の分母の額×4% ⑶ 信用リスクに関する事項(証券化エクスポージャーを除く) イ.信用リスクに関するエクスポージャー及び主な種類別の期末残高 エクスポージャー 区分 業種別 残存期間別 製 造 業 農 業 林 業 漁 業 鉱 業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 卸 売 業、 小 売 業 金 融・ 保 険 業 不 動 産 業 各 種 サ ー ビ ス 業 国・地方公共団体等 個 人 そ の 他 業 種 別 合 計 1 年 以 内 1 年 超 3 年 以 内 3 年 超 5 年 以 内 5 年 超 7 年 以 内 7 年 超10 年 以 内 年 超 10 期間の定めのないもの 残 存 期 間 別 合 計 19年度 8,864 − − − − 6,772 19 34 2,252 4,529 8,294 9,206 6,257 5,413 36,745 31,498 119,883 39,861 3,800 6,545 7,077 5,660 54,392 2,548 119,883 20年度 9,472 − − − 30 7,490 4 32 2,221 5,129 8,705 10,764 6,336 2,722 34,628 37,054 124,587 43,819 5,099 8,629 5,822 10,449 48,318 2,451 124,587 <業種別・残存期間別> (単位:百万円) 信用リスクエクスポージャーの期末残高 三月以上延滞 貸出金、コミットメント 及びその他のデリバティブ 債 券 デリバティブ取引 エクスポージャー 以外のオフ・バランス取引 19年度 20年度 19年度 20年度 19年度 20年度 19年度 20年度 8,864 9,275 197 147 139 − − − − − − − − − − − − − − − − − − − − − − − − − − − 30 − − − − − − − 6,673 7,490 99 50 42 − − − 19 4 4 4 − − − − 34 32 − − − − − − 2,252 2,221 2 0 − − − − 4,529 5,129 18 2 − − − − 92 290 8,202 8,415 − − − − 8,715 10,314 491 449 92 88 − − 6,257 6,041 294 26 0 − − − 5,413 2,722 − − − − − − 36,745 34,628 236 186 − − − − 104 163 − − − − 74,183 75,564 14,369 12,078 578 464 − − 4,123 4,744 4,405 2,128 − − 1,658 2,686 2,141 2,412 − − 3,958 5,919 2,587 2,709 − − 6,820 5,618 257 204 − − 4,511 9,754 1,148 694 − − 51,904 45,728 2,488 2,590 − − 1,207 1,112 1,340 1,338 − − 74,183 75,564 14,369 12,078 − − (注) 1. オフ・バランス取引は、 デリバティブ取引を除く。 「三月以上延滞エクスポージャー」とは、元本又は利息の支払が約定支払日の翌月から3ヵ月以上延滞している債務者に係るエクスポージャーのことです。 2. 3.上記の「その他」 は、 個々の資産の全部又は一部について業種区分に分類することが困難なエクスポージャーです。 ※当金庫は、国内の限定されたエリアで事業活動を行っているため、 「地域別」の区分は省略しております。 23 Risk Management リスク管理体制 ロ.一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額 41ページ「貸倒引当金の内訳」を参照 ハ.業種別の個別貸倒引当金及び貸出金償却の残高等 (単位:百万円) 個別貸倒引当金 期末残高 19年度 20年度 製 造 農 林 漁 鉱 建 設 電 気 ・ ガ ス 熱 供 給・ 水 道 情 報 通 信 運 輸 卸 売 業、 小 売 金 融 ・ 保 険 不 動 産 各 種 サ ー ビ ス 国・ 地 方 公 共 団 体 個 合 業 業 業 業 業 業 ・ 業 業 業 業 業 業 業 等 人 計 貸出金償却 増減 19年度 20年度 150 − − − − 1 148 − − − − 3 △2 − − − − 2 − − − − − − 3 − − − − 12 − − − − − − − 4 − 254 4 − 57 472 − − 12 − 209 51 − 26 451 − − 8 − △ 45 47 − △ 31 △ 21 − − 0 − − 3 − 9 13 − − 0 − − − − 90 106 ※ 当金庫は、国内の限定されたエリアにて事業活動を行っているため、 「地域別」の区分は省略しております。 ニ.リスク・ウエイトの区分ごとのエクスポージャーの額等 (単位:百万円) エクスポージャーの額 告示で定めるリスク・ウエイト区分(%) 平成19年度 格付有り 0% 10% 20% 35% 50% 75% 100% 150% 自己資本控除 合 計 平成20年度 格付無し 12,196 18,528 8,152 9,018 211 22,105 28,099 188 − 98,502 − − 20,389 − 694 142 155 − − 21,381 格付有り − − 23,503 − 1,513 − 297 − − 25,315 格付無し 11,530 21,034 7,477 9,358 219 24,323 25,220 106 − 99,271 (注) 1.格付けは適格格付機関が付与しているものに限ります。 2. エクスポージャーは、信用リスク削減手法適用後のリスクウエイトに区分しております。 ⑷ 信用リスク削減手法に関する事項 信用リスク削減手法が適用されたエクスポージャー 信用リスク削減手法 ポートフォリオ 信用リスク削減手法が適用された エクスポージャー ①ソブリン向け ②金融機関向け ③法人等向け ④中小企業等・個人向け ⑤抵当権付住宅ローン ⑥不動産取得等事業向け ⑦三月以上延滞等 ⑧上記以外 (単位:百万円) 適格金融資産担保 19年度 20年度 保 証 19年度 20年度 3,074 2,656 8,819 7,408 − − 378 2,142 88 154 − 309 − − 353 2,025 100 114 − 63 − − 196 7,751 − − 131 740 − − 143 6,834 − − 62 367 (注)当金庫は、適格金融資産担保について簡便手法を用いております。 24 ⑸ 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 該当ありません。 ⑹ 証券化エクスポージャーに関する事項 該当ありません。 ⑺ 出資等エクスポージャーに関する事項 イ.出資等エクスポージャーの貸借対照表計上額等 売買目的有価証券 区 分 上場株式 非上場株式 合 計 貸借対照 表計上額 平成19年度 平成20年度 平成19年度 平成20年度 平成19年度 平成20年度 (単位:百万円) その他有価証券で時価のあるもの 評価損益 うち益 うち損 当期の損益に含 取得原価 貸借対照 まれた評価損益 (償却原価) 表計上額 − − − − − − その他有価証券で 時価のないもの等 952 1,452 − − 952 1,452 − − − − − − 750 1,131 − − 750 1,131 △ 202 △ 321 − − △ 202 △ 321 − − − − − − 貸借対照表 計上額 202 321 − − 202 321 − − 392 456 392 456 (注)貸借対照表計上額は、 期末日における市場価格等に基づいております。 ロ.子会社株式及び関連会社株式の貸借対照表計上額等 該当ありません。 ハ.出資等エクスポージャーの売却及び償却に伴う損益の額 (単位:百万円) 売却額 出資等エクスポージャー 売却益 1,599 1,005 平成19年度 平成20年度 出資等償却 売却損 58 19 99 111 ニ.貸借対照表で認識され、かつ、損益計算書で認識されない評価損益の額 平成19年度 40 5 (単位:百万円) 平成20年度 △ 250 評価損益 △ 405 ホ.貸借対照表及び損益計算書で認識されない評価損益の額 該当ありません。 ⑻ 金利リスクに関する事項 (単位:百万円) 運 用 勘 定 調 達 勘 定 金利リスク量 平成19年度 平成20年度 区 分 金 等 金 等 他 計 1,364 377 198 − − 1,939 1,374 403 251 − − 2,028 銀 行 勘 定 の 金 利リ ス ク 量 1,004 1,015 貸 出 有 価 証 券 預 け コ ー ル ロ ー ン そ の 運 用 勘 定 合 金利リスク量 平成19年度 平成20年度 区 分 定 要 そ 調 期 求 達 性 払 の 勘 預 預 定 合 金 金 他 計 △ 477 △ 458 − △ 935 △ 538 △ 475 − △ 1,013 (注)1. 銀行勘定における金利リスクは、 金融機関の保有する資産・負債のうち、 市場金利に影響をうけるもの (例えば、 貸出金、 有価証券、 預金等) が、 金利ショッ クにより発生するリスク量を見るものです。当金庫では、基礎的手法(GPS (金利感応度)方式)を採用しています。金利ショック幅は、99パーセンタイ ル値、1パーセンタイル値を使用しております。 2.要求払預金の金利リスク量は、明確な金利改定間隔がなく、預金者の要求によって随時払い出される要求払預金のうち、引き出されることなく長期間 金融機関に滞留する預金と定義し、当金庫では、普通預金等の額の50%相当額を0 ∼ 5年の期間に均等に振り分けて (平均2.5年)リスク量を算定し ております。 3.銀行勘定の金利リスク量は、運用勘定の金利リスク量と調達勘定の金利リスク量を相殺して算定しております。 銀行勘定の金利リスク量(1,015百万円) =運用勘定の金利リスク量(2,028百万円) +調達勘定の金利リスク量 (△1,013百万円) 25 Financial Review 経営の内容 ◆貸借対照表/資産 (単位:千円) 第89期 19.3.31 第90期 20.3.31 第91期 21.3.31 現 金 2,082,130 2,549,337 2,846,824 預け金 22,882,707 24,247,874 29,877,110 1,000,000 1,000,000 − 16,273,610 15,349,441 13,502,428 国債 6,786,419 4,300,755 1,303,205 地方債 1,276,930 299,890 300,600 社債 5,228,421 5,268,309 6,086,429 株式 648,850 765,690 1,141,046 2,332,989 4,714,796 4,671,147 71,151,579 73,498,010 74,717,055 割引手形 1,884,628 1,749,919 1,449,437 手形貸付 1,992,445 1,531,262 1,486,092 証書貸付 66,144,935 69,102,613 70,760,051 当座貸越 1,129,571 1,114,214 1,021,474 493,387 516,658 553,140 46,484 45,072 38,047 信金中金出資金 198,000 198,000 198,000 未収収益 162,040 188,859 235,340 86,863 84,725 81,752 2,311,857 2,424,742 2,580,997 建物 321,834 305,535 285,953 土地 1,898,964 2,027,644 2,176,711 − − 48,749 91,057 91,562 69,583 15,051 15,890 15,094 948 1,786 991 14,103 14,103 14,103 繰延税金資産 209,276 196,814 181,449 債務保証見返 529,826 592,102 756,219 (資産の部) 金銭の信託 有価証券 その他の証券 貸出金 その他資産 未決済為替貸 その他の資産 有形固定資産 リース資産 その他の有形固定資産 無形固定資産 ソフトウェア その他の無形固定資産 貸倒引当金 ( う ち 個 別 貸 倒 引 当 金 ) △824,773 (△600,223) △644,714 (△451,826) − − − 116,124,654 119,613,136 124,385,606 その他の引当金 資 産 の 部 合 計 △777,735 (△515,003) 26 ◆貸借対照表/負債及び純資産 (単位:千円) 第89期 19.3.31 第90期 20.3.31 第91期 21.3.31 110,240,851 113,166,063 117,778,317 当座預金 1,487,369 1,358,858 1,621,392 普通預金 36,593,657 37,012,508 38,492,029 貯蓄預金 4,103,109 3,899,235 3,735,223 通知預金 16,170 10,176 2,276 定期預金 60,623,607 62,978,549 66,300,781 定期積金 6,817,320 7,277,479 7,011,092 599,617 629,255 615,522 252,053 366,356 531,539 未決済為替借 32,488 28,571 27,771 未払費用 98,064 191,394 302,529 給付補てん備金 6,189 11,915 22,255 未払法人税等 1,883 1,883 1,883 32,042 31,138 29,724 1,827 1,033 3,053 (負債の部) 預金積金 その他の預金 その他負債 前受収益 払戻未済金 205 140 50 職員預り金 27,657 28,564 31,329 リース債務 − − 48,749 51,694 71,715 64,193 68,151 73,224 70,512 372,969 365,277 369,238 97,345 109,945 84,595 睡眠預金払戻し損失引当金 − 2,856 3,266 偶発損失引当金 − 1,116 2,961 再評価に係る繰延税金負債 301,061 301,061 301,061 債務保証 529,826 592,102 756,219 111,862,259 114,978,005 119,897,712 388,081 401,367 403,079 388,081 401,367 403,079 4,123,773 4,426,711 4,638,891 384,638 388,081 401,367 その他利益剰余金 3,739,134 4,038,630 4,237,524 特別積立金 3,240,000 3,440,000 3,740,000 ( 本 部 ・ 本 店 建 築 積 立 金 ) (350,000) (350,000) (350,000) 499,134 598,630 497,524 処分未済持分 △ 2,085 △ 1,219 △ 2,978 会員勘定合計 4,509,769 4,826,859 5,038,992 △ 361,720 △ 306,074 △ 665,444 114,345 114,345 114,345 △ 247,374 △ 191,729 △ 551,098 払戻未済持分 その他の負債 賞与引当金 退職給付引当金 役員退職慰労引当金 負債の部合計 (純資産の部) 出資金 普通出資金 利益剰余金 利益準備金 当期未処分剰余金 その他有価証券評価差額金 土地再評価差額金 評価・換算差額等合計 純資産の部合計 負債及び純資産の部合計 4,262,395 4,635,130 4,487,893 116,124,654 119,613,136 124,385,606 27 Financial Review 経営の内容 ⑵ 退職給付見込額の期間配分方法 貸借対照表の注記 勤務期間定額基準 1.記載金額は、千円未満を切り捨てて表示しております。 ⑶ 計算期間 2.有価証券の評価は、満期保有目的の債券については移動平均法に 平成20年4月1日∼平成21年3月31日 ⑷ 計算結果 よる償却原価法(定額法)、その他有価証券のうち時価のあるものに ついては決算日の市場価格等に基づく時価法(売却原価は移動平均 法により算定)、時価のないものについては移動平均法による原価 〈割引率 1.50% 期待運用収益率 2.00%〉 法又は償却原価法により行っております。なお、その他有価証券の イ 年金資産 302 評価差額については、全部純資産直入法により処理しております。 ウ 未認識数理計算上の差異 エ 未認識過去勤務債務 195 0 ア 退職給付債務 3.有形固定資産(リース資産を除く)の減価償却は、定率法(ただし、 △867百万円 平成10年4月1日以後に取得した建物(建物附属設備を除く。)に ついては定額法)を採用しております。なお、主な耐用年数は次の オ 退職給付引当金 カ 退職給付費用 とおりであります。 過去勤務債務については、職員の平均残存勤務期間内の一定の年 △369 39 建 物 10年∼50年 数(5年)による定額法により費用処理しております。 その他 5年∼20年 数理計算上の差異については、職員の平均残存勤務期間内の一定 の年数(5年)による定額法により、翌期から費用処理しております。 4.無形固定資産(リース資産を除く)の減価償却は、定額法により償 却しております。なお、自金庫利用のソフトウェアについては、金庫 内における利用可能期間(5年)に基づいた定額法によって償却して おります。 5.所有権移転外ファイナンス・リース取引に係る「有形固定資産」中の リース資産の減価償却は、リース期間を耐用年数とした定額法によ っております。なお、残存価額については、リース契約上に残価保証 の取決めがあるものは当該残価保証額とし、それ以外のものは零と しております。 (会計方針の変更) 所有権移転外ファイナンス・リース取引については、従来、賃貸借 取引に係る方法に準じた会計処理によっておりましたが、 「リース取 引に関する会計基準」 (企業会計基準第13号平成19年3月30日) 及び「リース取引に関する会計基準の適用指針」(企業会計基準適 用指針第16号同前)が平成20年4月1日以後開始する事業年度か ら適 用されることになったことに伴い、当事 業 年度から同会計基 準及び適用指針を適用しております。これにより、従来の方法に比べ 「有形固定資産」中のリース資産は48百万円、「その他負債」中の リース債務は48百万円増加しております。なお、これによる損益に 与える影響は軽微であります。 6.外貨建資産は、主として決算日の為替相場による円換算額を付して おります。 7.貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計 上しております。 破産、特別清算等法的に経営破綻の事実が発生している債務者 (以下「 破 綻 先」という。)に係る債 権 及びそれと同等の状 況にあ る債務者(以下「実質破綻先」という。)に係る債権については、以 下のなお書きに記載されている直接減額後の帳 簿価額から、担保 内規に基づく期末要支給額を計上しております。 11.睡眠預金払戻損失引当金は、利益計上した睡眠預金について預金 者からの払戻請求による支払いに備えるため、過去の払戻実績に基 づく将来の払戻損失見込額を計上しております。 12.偶発損失引当金は、信用保証協会への負担金の支払いに備えるた の処分可能見込額及び保証による回収可能見込額を控除し、その残 額を計上しております。また、現在は経営破綻の状況にないが、今後 経営破綻に陥る可能性が大きいと認められる債務者に係る債権に め、将来の負担金支払見込額を計上しております。 13.所有権移転外ファイナンス・リース取引のうち、リース取引開始日が 平成20年4月1日前に開始する事業年度に属するものについては、 ついては、債権額から、担保の処分可能見込額及び保証による回収 可能見込額を控除し、その残額のうち、債務者の支払能力を総合的 に判断し必要と認める額を計上しております。 上記以外の債権については、過去の一定期間における貸倒実績 から算出した貸倒実績率等に基づき計上しております。 すべての債権は、資産の自己査定基準に基づき、営業関連部署が 資産査定を実施し、当該部署から独立した資産監査部署が査定結 果を監査しており、その査定結果に基づいて上記の引当を行ってお ります。 なお、破綻先及び実質破綻先に対する担保・保証付債権等につい ては、債権額から担保の評価額及び保証による回収が可能と認めら れる額を控除した残額を取立不能見込額として債権額から直接減 額しており、その金額は1,410百万円であります。 8.賞与引当金は、職員への賞与の支払いに備えるため、職員に対する 賞与の支給見込額のうち、当事業年度に帰属する額を計上しており ます。 9-1.退職給付引当金は、職員の退職給付に備えるため、当事業年度末 における退職給付債務及び年金資産の見込額に基づき、必要額を計 上しております。また、過去勤務債務及び数理計算上の差異の費用 処理方法は以下のとおりであります。 ⑴ 評価・計算対象とした退職給付制度の種類 適格退職年金制度 通常の賃貸借取引に準じた会計処理によっております。 14.消費税及び地方消費税の会計処理は、税込方式によっております。 15.理事及び監事との間の取引による理事及び監事に対する金銭債権 総額 122百万円 16.有形固定資産の減価償却累計額 1,481百万円 17.貸借対照表に計上した固定資産のほか、電子計算機の一部につい ては、所有権移転外ファイナンス・リース契約により使用しておりま す。 18.貸出金のうち、破綻 先 債権額は29百万円、延 滞債権額は2,273 百万円であります。 なお、破綻先債権とは、元本又は利息の支払の遅延が相当期間継 続していることその他の事由により元本又は利息の取立て又は弁済 の見込みがないものとして未収利息を計上しなかった貸出金(貸倒 償却を行った部分を除く。以下「未収利息不計上貸出金」という。) のうち、法人税法施行令(昭和40年政令第97号)第96条第1項第 3号のイからホに掲げる事由又は同項第4号に規定する事由が生じ ている貸出金であります。 また、延滞債権とは、未収利息不計上貸出金であって、破綻先債 権及び債務者の経営再建又は支援を図ることを目的として利息の 支払を猶予した貸出金以外の貸出金であります。 19.貸出金のうち、3ヵ月以上延滞債権額は該当ありません。 なお、3ヵ月以上延滞債権とは、元本又は利息の支払が約定支払 9-2.当金庫は、複数事業主(信用金庫等)により設立された企業年金 制度(総合設立型厚生年金基金)に加入しており、当金庫の拠出に 対応する年金資産の額を合理的に計算することができないため、当 該年金制度への拠出額を退職給付費用として処理しております。 なお、当該企業年金制度全体の直近の積立状況及び制度全体の 拠出等に占める当金庫の割合並びにこれらに関する補足説明は次 のとおりであります。 ⑴ 制度全体の積立状況に関する事項(平成20年3月31日現在) 年金資産の額 1,345,817 百万円 年金財政計算上の給付債務の額 1,638,798 差引額 △292,981 ⑵ 制度全体に占める当金庫の掛金拠出割合 平成20年3月分 0.1395% ⑶ 補足説明 上記⑴の差引額の主な要因は、年金財政計算上の過去勤務債務 残高264,186百万円及び繰越不足金28,795百万円であります。 本制度における過去勤務債務の償却方法は期間19年の元利均等定 率償却であり、当金庫は、当期の財務諸表上、特別掛金28百万円を 費用処理しております。なお、特別掛金の額は、あらかじめ定められ た掛金率を掛金拠出時の標準給与の額に乗じることで算定される ため、上記⑵の割合は当金庫の実際の負担割合とは一致しません。 10.役員退職慰労引当金は、役員への退職慰労金の支給に備えるため 28 日の翌日から3ヵ月以上遅延している貸出金で破綻先債権及び延滞 27.当期中に売却したその他有価証券は次のとおりであります。 債権に該当しないものであります。 20.貸出金のうち、貸出条件緩和債権額は1,235百万円であります。 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を図る ことを目的として、金利の減免、利息の支払猶予、元本の返済猶予、 売却額 売却益 売却損 1,503百万円 22百万円 111百万円 28.時価のない有価証券のうち、主なものの内容と貸借対照表計上額 は、次のとおりであります。 債権放棄その他の債務者に有利となる取決めを行った貸出金で破 内 容 綻先債権、延滞債権及び3ヵ月以上延滞債権に該当しないものであ その他有価証券 ります。 非上場株式(店頭売買株式を除く) 21.破綻先債権額、延滞債権額、3ヵ月以上延滞債権額及び貸出条件緩 和債権額の合計額は3,538百万円であります。 期間ごとの償還予定額は次のとおりであります。 (単位:百万円) 22.手形割引は、業種別監査委員会報告第24号に基づき金融取引とし 債 券 国 債 地 方 債 短期社債 社 債 そ の 他 合 計 て処理しております。これにより受け入れた銀行引受手形、商業手 形及び荷付為替手形は、売却又は(再)担保という方法で自由に処 分できる権利を有しておりますが、その額面金額は1,449百万円で あります。 23.担保に供している資産は次のとおりであります。 担保に供している資産 有価証券 164百万円 担保資産に対応する債務 預 金 160百万円 ●満期保有目的の債券で時価のあるもの (単位:百万円) 国 債 地 方 債 短期社債 社 債 そ の 他 合 計 差額 − − − 190 2,035 2,225 − − − △9 △ 563 △ 573 うち益 うち損 − − − − − − − − − 9 563 573 ●その他有価証券で時価のあるもの (単位:百万円) 株 債 式 券 国 債 地 方 債 短期社債 社 債 そ の 他 合 計 1,452 7,666 1,310 298 − 6,057 2,206 11,325 貸借対照表 計 上 額 1,131 7,490 1,303 300 − 5,886 2,038 10,660 評価差額 △ 321 △ 175 △7 1 − △ 170 △ 167 △ 665 うち益 − 34 4 1 − 27 − 34 1年超5年以内 5年超10年以内 4,751 715 1,211 − 300 − − − 3,239 715 387 200 5,139 915 10年超 191 91 − − 100 2,398 2,590 以 上 (注)1.時価は、当事業年度末における市場価格等に基づいております。 2. 「うち益」「うち損」はそれぞれ「差額」の内訳であります。 取得原価 1年以内 2,031 − − − 2,031 97 2,128 30.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客 からの融資実行の申し出を受けた場合に、契約上規定された条件 について違 反がない限り、一定の限 度額まで資 金を貸付けること を約する契約であります。これらの契約に係る融資未実行残高は、 1,448百万円であります。このうち契約残存期間が1年以内のもの が674百万円であります。 なお、これらの契約の多くは、融資実行されずに終了するもので あるため、融資未実行残高そのものが必ずしも当金庫の将来のキャ ッシュ・フローに影響を与えるものではありません。これらの契約の 多くには、金融情勢の変化、債権の保全及びその他相当の事由があ るときは、当金庫が実行申し込みを受けた融資の拒絶又は契約極 度額の減額をすることができる旨の条項が付けられております。ま た、契約時において必要に応じて不動産・有価証券等の担保を徴求 するほか、契約後も定期的に(1年毎に)予め定めている金庫内手続 に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信 保全上の措置等を講じております。 31.繰延税金資産の発生の主な原因別の内訳は、それぞれ以下のとおり であります。 繰延税金資産 貸倒引当金 520 百万円 退職給付引当金 116 その他有価証券評価差額金 209 繰越欠損金 174 その他 112 繰延税金資産小計 1,132 評価性引当額 △951 繰延税金資産合計 181 上記のほか、為替決済保証金として、預け金を2,000百万円、ま た、東京都水道局担保及び千葉県水道局担保として、現金4百万円 を差し入れております。 24.土地の再評価に関する法律(平成10年3月31日公布法律第34号) に基づき、事業用の土地の再評価を行い、評価差額については、当 該評価差額に係る税金相当額を「再評価に係る繰延税金負債」とし て負債の部に計上し、これを控除した金額を「土地再評価差額金」 として純資産の部に計上しております。 再評価を行った年月日 平成10年3月31日 同法律第3条第3項に定める再評価の方法 土地の再評価に関する法律施行令(平成10年3月31日公布 政令第119号)第2条第5号に定める不動産鑑定士又は不動産 鑑定士補による鑑定評価に基づいて、 (奥行価格補正、時点修 正、近隣売買事例による修正等)合理的な調整を行って算出 同法律第10条に定める再評価を行った事業用土地の当事業 年度末における時価の合計額と当該事業用土地の再評価後の 帳簿価額の合計額との差額 288百万円 25.出資1口当たりの純資産額 560円84銭 26.有価証券の時価、評価差額等に関する事項は次のとおりであります。 時価 9百万円 その他の証券 33百万円 29.その他有価証券のうち満期があるもの及び満期保有目的の債券の なお、18から21に掲げた債権額は、貸倒引当金控除前の金額であ ります。 貸借対照表 計 上 額 − − − 200 2,598 2,798 貸借対照表計上額 うち損 321 210 11 0 − 198 167 699 (注)1.貸借対照表計上額は、当事業年度末における市場価格等に基づく 時価により計上したものです。 2. 「うち益」「うち損」はそれぞれ「差額」の内訳であります。 29 Financial Review 経営の内容 ◆損益計算書 科 目 経 常 収 益 資金運用収益 貸出金利息 預け金利息 有価証券利息配当金 その他の受入利息 役務取引等収益 受入為替手数料 その他の役務収益 その他業務収益 外国為替売買益 国債等債券売却益 国債等債券償還益 その他の業務収益 その他経常収益 株式等売却益 金銭の信託運用益 その他の経常収益 経 常 費 用 資金調達費用 預金利息 給付補てん備金繰入額 その他の支払利息 役務取引等費用 支払為替手数料 その他の役務費用 その他業務費用 外国為替売買損 国債等債券売却損 国債等債券償還損 その他の業務費用 経費 人件費 物件費 税金 その他経常費用 貸倒引当金繰入額 貸出金償却 株式等売却損 株式等償却 金銭の信託運用損 その他の経常費用 経常利益(△は経常損失) 特別利益 貸倒引当金戻入益 固定資産処分益 償却債権取立益 その他の特別利益 特別損失 動産不動産処分損 固定資産処分損 その他の特別損失 税引前当期純利益 法人税、住民税及び事業税 法人税等調整額 法人税等合計 当期純利益 前期繰越金 当期未処分剰余金 (単位:千円) 第89期 19.3.31 第90期 20.3.31 第91期 21.3.31 2,600,280 2,224,571 1,962,057 75,695 178,294 8,523 163,740 87,491 76,248 14,595 15 ー 3,165 11,415 197,374 190,785 ー 6,588 2,444,731 113,657 109,735 3,753 167 159,042 24,084 134,958 1,408 ー ー ー 1,408 1,697,991 1,100,155 566,907 30,928 472,631 278,239 133,838 15,448 ー 44,364 740 155,548 14,959 ー ー 14,959 ー 1,479 ー 1,479 ー 169,028 1,456 △ 5,176 △ 3,720 172,748 326,386 499,134 2,698,308 2,418,000 2,068,942 152,430 188,704 7,922 167,222 86,401 80,820 50,234 ー 45,792 ー 4,442 62,851 58,706 ー 4,144 2,427,595 303,406 293,766 9,489 150 158,090 24,185 133,904 47,084 390 45,698 ー 995 1,749,916 1,106,321 610,001 33,593 169,097 ー 8,720 99,994 40,740 12,780 6,862 270,713 65,311 42,612 1,495 21,203 ー 3,271 ー 556 2,715 332,753 1,982 12,462 14,444 318,308 280,321 598,630 2,689,137 2,499,667 2,079,594 189,725 217,337 13,009 148,996 84,190 64,806 4,280 49 2,367 ー 1,864 36,192 19,960 54 16,176 2,535,350 349,655 333,640 15,858 156 139,861 23,823 116,037 1,571 ー ー ー 1,571 1,783,774 1,116,445 636,873 30,455 260,486 ー 106,098 111,680 5,907 31,688 5,112 153,786 93,094 79,663 ー 8,198 5,233 2,170 ー 271 1,898 244,710 1,583 15,365 16,948 227,761 269,762 497,524 <損益計算書の注記> 1. 記載金額は千円未満を切り捨てて表示してあります。 2. 出資1口当たり当期純利益金額 28円33銭 (第91期) 3. 第91期のその他の経常収益には、 睡眠預金時効雑益編入による収益15,649千円を含んでおります。 30 ◆剰余金処分計算書 科 目 当期未処分剰余金 前期繰越金 当期純利益 剰余金処分額 利益準備金 普通出資に対する配当金 (配当率%) 特別積立金 次期繰越金 (単位:円) 第89期 19.3.31 第90期 20.3.31 第91期 21.3.31 499,134,712 326,386,567 172,748,145 218,813,211 3,442,750 15,370,461 4.0 200,000,000 280,321,501 598,630,160 280,321,501 318,308,659 328,867,910 13,286,000 15,581,910 4.0 300,000,000 269,762,250 497,524,003 269,762,250 227,761,753 277,710,014 1,711,600 15,998,414 4.0 260,000,000 219,813,989 「財務諸表の適正性及び財務諸表作成に係る内部監査の有効性」に関する確認書謄本 独立監査人の監査報告書謄本 独立監査人の監査報告書 小 松 川 信 用 金 庫 理 事 会 御 中 平成21年5月28日 新日本有限責任監査法人 指定有限責任社員 業務執行社員 公認会計士 山 田 良 治 ㊞ 指定有限責任社員 業務執行社員 公認会計士 岡 村 健 司 ㊞ 当監査法人は、信用金庫法第38条の2第3項の規定に基づき、小松川信用金庫の平成20年4月1日から平成21年3月31 日までの第91期事業年度の計算書類、すなわち、貸借対照表、損益計算書及び剰余金処分案並びにその附属明細書 について監査を行った。この計算書類及びその附属明細書の作成責任は経営者にあり、当監査法人の責任は独立の 立場から計算書類及びその附属明細書に対する意見を表明することにある。 当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行った。監査の基準は、 当監査法人に計算書類及びその附属明細書に重要な虚偽の表示がないかどうかの合理的な保証を得ることを求めて いる。監査は、試査を基礎として行われ、経営者が採用した会計方針及びその適用方法並びに経営者によって行わ れた見積りの評価も含め全体としての計算書類及びその附属明細書の表示を検討することを含んでいる。当監査法 人は、監査の結果として意見表明のための合理的な基礎を得たと判断している。 当監査法人は、上記の計算書類及びその附属明細書が、我が国において一般に公正妥当と認められる企業会計の 基準に準拠して、当該計算書類及びその附属明細書に係る期間の財産及び損益の状況をすべての重要な点において 適正に表示しているものと認める。 金庫と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関係はない。 以 上 (注) 新日本有限責任監査法人による監査とは、業務報告書(会計に関する部分に限る)、貸借対照表、損益計算書、剰余金処分案及び附属明細書(会計に関す る部分に限る) についてのものであり、 本ディスクロージャー誌に対しての監査ではありません。 31 Financial Review 経営の内容 ◆出資総額 (千円) ◆平成20年度の業績 平成20年度は、都内信金最古となる創立90周年を迎えた歴史的にも大きな 379,889 384,638 388,081 401,367 403,079 節目の年でありましたが、リーマンショックが引き金となって100年に一度と も例えられた世界同時不況の様相を呈した激動の一年でもありました。 このような経営環境下、創業以来の永い歴史を通じて培ってきた健全堅実な 事業方針を貫き、創立90周年記念事業を実施するとともに積極的な事業展開を 図り、 業容面におきましては、 預金・貸出金とも着実に推移いたしました。 預金につきましては、90周年記念キャンペーン定期預金 「感謝」が皆様から ご好評をいただき、期末残高が1,177億7千8百万円と前期比46億1千2百万円 17年3月末 18年3月末 19年3月末 20年3月末 21年3月末 (4.07%) の増加となりました。 また、貸出金につきましては、地域金融機関として中小企業が必要とする資金 ◆出資総口数 (千口) を迅速に供給するなどの経営支援活動を推し進めることを最優先課題と考え、 「緊急保証融資」を中心として積極的な対応をはかりました。その結果、期末残高 7,597 7,692 7,761 8,027 8,061 が747億1千7百万円と前期比12億1千9百万円 (1.65%)の増加となりまし た。 損益におきましては、貸出金残高増加や資金運用収益の増益等により、本業の 成果である業務純益は3億8千1百万円 (前期比0.36%増)を計上いたしました が、株価下落による有価証券等の損失処理を行い、また貸出金の不良債権処理を 厳正に行いました結果、当期純利益は2億2千7百万円(前期比28.44%減)の計 17年3月末 18年3月末 19年3月末 20年3月末 21年3月末 上に留まりました。 この結果、国内基準で4%以上を求められている自己資本比率は9.49%(弾 ◆職員数の推移 女子 力化特例適用後) と基準を大きく上回り、 健全性を堅持しております。 男子 (人) 46 47 45 44 45 ◆最近5年間の主要な経営指標の推移 項 目 120 117 110 109 109 17年3月末 18年3月末 19年3月末 20年3月末 21年3月末 ◆預金積金残高の推移 (百万円) 110,240 113,166 117,778 19年3月末 20年3月末 21年3月末 ◆貸出金残高の推移 71,151 73,498 (百万円) 74,717 (単位:利益・出資は千円、残高は百万円) 平成16年度 平成17年度 平成18年度 平成19年度 平成20年度 経 常 収 益 2,411,899 2,574,024 2,600,280 2,698,308 2,689,137 経 常 利 益 246,177 328,412 155,548 270,713 153,786 当 期 純 利 益 338,343 434,055 172,748 318,308 227,761 出 資 総 額 379,889 384,638 388,081 401,367 403,079 出資総口数(千口) 7,597 7,692 7,761 8,027 8,061 純 資 産 額 4,070 4,079 4,262 4,635 4,487 総 資 産 額 110,916 113,387 115,594 119,021 123,629 預金積金残高 105,926 108,224 110,240 113,166 117,778 貸 出 金 残 高 68,339 70,587 71,151 73,498 74,717 有価証券残高 11,600 15,874 16,273 15,349 13,502 単体自己資本比率(%) 8.11 8.51 8.57 8.68 9.49 出資に対する配当金 (出資1口当り) 1.5円 1.5円 2円 2円 2円 配 当 率(%) 3.0 3.0 4.0 4.0 4.0 職員総数(人) 166 164 155 153 154 (注)残高計数は期末日現在のものであり、 総資産額には債務保証見返は含んでおりません。 (注) 本冊子の各項目に掲げられた計数については、記載の単位未満を切り捨て表示しております。 (注) 平成20年度の自己資本比率は、 平成20年金融庁告示第79号に基づく特例措置を適用後のものであり ます。 19年3月末 20年3月末 21年3月末 32 ◆業務粗利益 (単位:千円) 平成18年度 そ 平成20年度 支 2,111,957 2,117,295 2,150,011 資 金 運 用 収 益 2,224,571 2,418,000 2,499,667 資 金 調 達 費 用 112,613 300,704 349,655 等 収 支 4,697 9,131 9,134 資 役 平成19年度 金 運 務 用 取 引 収 役 務 取 引 等 収 益 163,740 167,222 148,996 役 務 取 引 等 費 用 159,042 158,090 139,861 3,150 2,708 の 他 の 業 務 収 支 13,186 そ の 他 業 務 収 益 14,595 50,234 4,280 そ の 他 業 務 費 用 1,408 47,084 1,571 益 2,129,841 2,129,577 2,164,828 益 349,729 379,661 381,053 率 1.99% 1.93% 1.88% 業 務 業 粗 務 業 務 利 純 粗 利 益 (注) 資金調達費用は金銭の信託運用見合費用を控除しております。 (注) 「業務純益」 とは、 金融機関の基本的な業務に係る利益概念であり、 「業務粗利益」 から経費と貸倒引当金の純繰入額を控除した利益額です。 また、 「業務粗 利益率」 は業務粗利益を貸出金等の資金運用勘定平均残高で除した利益率です。 ◆資金運用収支の内訳及び資金利鞘 平均残高(百万円) 利息(千円) 利回り (%) 平成18年度 平成19年度 平成20年度 平成18年度 平成19年度 平成20年度 平成18年度 平成19年度 平成20年度 106,499 109,907 114,547 2,224,571 2,418,000 2,499,667 2.08 2.20 2.18 金 71,269 71,721 72,971 1,962,057 2,068,942 2,079,594 2.75 2.88 2.84 金 18,755 21,678 22,660 75,695 152,430 189,725 0.40 0.70 0.83 有 価 証 券 16,177 16,309 18,273 178,294 188,704 217,337 1.10 1.15 1.18 他 297 198 641 8,523 7,922 13,009 2.86 4.00 2.02 資 金 調 達 勘 定 107,845 111,283 114,065 112,613 300,704 346,683 0.10 0.27 0.30 預 金 積 金 108,810 112,253 115,012 113,489 303,255 349,499 0.10 0.27 0.30 167 150 156 0.50 0.50 0.50 1.98 1.93 1.87 資 金 運 用 勘 定 貸 出 預 け そ の 他 33 30 31 無 利 息 預 け 金 2,453 2,615 876 金銭信託運用見合額 999 1,000 978 そ 資 の 金 利 鞘 (注) 「資金運用勘定」 は、無利息預け金及び金銭の信託の平均残高を控除しています。 「資金調達勘定」 は、 金銭の信託運用見合額の平均残高を控除して表示しています。 「資金調達費用」 は、 金銭の信託見合費用を控除しています。 ◆受取利息及び支払利息の増減 (単位:千円) 平成19年度 平成20年度 残高による増減 利率による増減 受 取 利 23,334 残高による増減 利率による増減 170,095 193,429 84,181 △ 2,515 純増額 81,667 貸 出 金 12,513 94,372 106,885 36,059 △ 25,407 10,652 預 け 金 13,317 63,418 76,735 7,158 30,137 37,295 有 価 そ 支 息 純増額 払 預 そ 証 の 利 金 積 の 券 1,465 8,945 10,410 23,240 5,393 28,633 他 △ 3,961 3,360 △ 601 17,724 △ 12,638 5,087 息 3,687 186,062 188,091 7,612 38,638 45,979 金 3,702 186,064 189,766 7,607 38,637 46,244 他 △ 15 △2 △ 17 5 1 6 (注) 残高及び利率の増減要因が重なる部分については、 両者の増減割合に応じて按分しております。 33 Financial Review 経営の内容 ◆流動性預金、定期性預金、譲渡性預金等の平均残高 平成18年度 科 目 流 動 性 平成19年度 構成比 平均残高 平成20年度 構成比 平均残高 構成比 金 42,747 39.3 42,684 38.0 42,690 37.1 当 座 預 金 1,243 1.1 1,309 1.2 1,227 1.1 普 通 預 金 36,775 33.8 37,003 33.0 37,251 32.4 貯 蓄 預 金 4,358 4.0 4,006 3.6 3,881 3.4 通 知 預 金 53 0.0 37 0.0 5 0.0 金 255 0.2 260 0.2 250 0.2 金 60 0.0 67 0.0 73 0.0 金 66,063 60.7 69,568 62.0 72,321 62.9 別 段 納 税 定 預 準 期 備 性 預 預 定 期 預 金 59,009 54.2 62,499 55.7 65,403 56.9 定 期 積 金 7,053 6.4 7,068 6.3 6,918 6.0 金 − − − − − − 譲 そ 預 平均残高 (金額単位:百万円 構成比単位:%) 渡 の 性 他 預 の 預 − − − − − − 108,810 100.0 112,253 100.0 115,012 100.0 金 合 計 ◆定期預金残高 (金額単位:百万円 構成比単位:%) 平成19年3月末 残高 平成20年3月末 構成比 残高 平成21年3月末 構成比 残高 構成比 固 定 自 由 金 利 定 期 預 金 60,611 99.9 62,966 99.9 66,291 99.9 変 動 自 由 金 利 定 期 預 金 2 0.0 2 0.0 2 0.0 その他の区分の定期預金 9 0.0 9 0.0 6 0.0 60,623 100.0 62,978 100.0 66,300 100.0 合 計 ◆総資産利益率 (単位:%) 平成18年度 平成19年度 平成20年度 総 資 産 経 常 利 益 率 0.13 0.23 0.12 総 資 産 当 期 純 利 益 率 0.15 0.27 0.18 経常 (当期純) 利益 ×100 総資産平均残高 ただし、 総資産については、債務保証見返勘定は含んでおりません。 この比率は資産規模に対する利益の比率をみる指標であり、 一般的にROA(RETURN ON ASSET の略) と呼ばれております。 (注) 総資産経常 (当期純) 利益率= ◆総資金利鞘 (単位:%) 平成18年度 資 資 総 金 金 運 調 資 用 達 金 利 原 価 利 平成19年度 平成20年度 回 2.08 2.20 2.18 率 1.67 1.84 1.85 鞘 0.41 0.35 0.32 (注) 総資金利鞘=資金運用利回−資金調達原価率 この比率は運用資金全体の収益力を見る指標です。 34 ◆貸出金平均残高 (金額単位:百万円 構成比単位:%) 平成18年度 科 目 平均残高 平成19年度 構成比 平均残高 平成20年度 構成比 平均残高 構成比 割 引 手 形 1,634 2.3 1,709 2.4 1,536 2.1 手 形 貸 付 2,120 3.0 1,531 2.1 1,455 2.0 証 書 貸 付 66,278 94.0 68,994 94.5 当 座 貸 越 1,235 1.7 1,053 986 1.4 100.0 72,971 100.0 764 739 711 職員 100.0 71,721 1.5 11,777 11,316 11,024 店舗 71,269 合 計 93.0 67,426 ◆1店舗および職員1人当たり 預金残高の推移 (百万円) 19年3月末 20年3月末 21年3月末 ◆貸出金残高 (金額単位:百万円 構成比単位:%) 平成19年3月末 残高 構成比 平成20年3月末 平成21年3月末 残高 残高 構成比 構成比 固 定 金 利 貸 出 27,652 38.9 26,996 36.7 28,394 38.0 変 動 金 利 貸 出 43,999 61.1 46,502 63.3 46,322 62.0 合 計 71,151 100.0 73,498 100.0 74,717 100.0 ◆貸出金の担保別内訳 平成20年3月末 平成21年3月末 3,011 2,899 2,350 券 − − − 産 − − − 産 42,981 43,508 42,008 そ の 他 担 保 − − − 信用保証協会・信用保険 18,130 18,510 21,624 有 価 証 動 不 動 保 証 5,507 7,120 7,180 信 用 1,522 1,458 1,552 71,151 73,498 74,717 合 計 ◆債務保証見返の担保別内訳 平成20年3月末 50 − 券 − − − 産 − − − 産 388 412 500 そ の 他 担 保 − − − 信用保証協会・信用保険 価 証 動 不 動 131 124 119 保 証 6 5 136 信 用 − − − 529 592 756 合 計 72,971 19年3月末 20年3月末 21年3月末 ◆21年3月末預金構成比 (平残) 流動性預金 37.1% 定期性預金 62.9% 平成21年3月末 4 有 71,721 (単位:百万円) 平成19年3月末 当金庫預金積金 71,269 (単位:百万円) 平成19年3月末 当金庫預金積金 ◆貸出金平均残高の推移(百万円) 35 ◆預金積金平均残高の推移 (百万円) 108,810 112,253 115,012 19年3月末 20年3月末 21年3月末 Financial Review 経営の内容 ◆21年3月末貸出金構成比(平残) ◆貸出金使途別残高 当座貸越 割引手形 1.4% 2.1% 手形貸付 2.0% (金額単位:百万円 構成比単位:%) 平成19年3月末 平成20年3月末 平成21年3月末 残高 残高 残高 構成比 構成比 構成比 金 71,151 100.0 73,498 100.0 74,717 100.0 設 備 資 金 48,435 68.0 48,794 66.4 48,032 64.3 運 転 資 金 22,715 32.0 24,703 33.6 26,684 35.7 貸 出 証書貸付 94.5% ◆貸出金業種別内訳 ◆1店舗および職員1人当たり 貸出金残高の推移 7,471 7,349 7,115 459 (百万円) 480 職員 店舗 ◆貸出金業種別構成(21年3月末) サービス業 金融・保険業 0.3% 運輸業 5.8% 2.4% 不動産業 11.0% 卸売業 小売業 6.3% 製造業 11.5% 建設業 8.2% 個人 54.3% 平成20年3月末 平成21年3月末 残高 残高 残高 構成比 構成比 業 7,676 10.7 7,913 10.8 8,591 11.5 農 業 ー ー ー ー ー ー 林 業 ー ー ー ー ー ー 漁 業 ー ー ー ー ー ー 鉱 業 ー ー ー ー 30 0.0 業 4,253 5.9 5,176 7.0 6,134 8.2 電 気・ ガ ス・ 熱供給・水道業 7 0.0 19 0.0 4 0.0 情報通信業 3 0.0 1 0.0 0 0.0 業 1,805 2.5 1,725 2.3 1,817 2.4 卸売業・小売業 3,552 4.9 3,832 5.2 4,740 6.3 金 融・ 保 険 業 12 0.0 13 0.0 215 0.3 不 動 産 業 6,570 9.2 6,863 9.3 8,241 11.0 サービス業 4,058 5.7 4,234 5.8 4,337 5.8 地方公共団体 ー ー ー ー ー ー 59.5 40,602 54.3 運 造 設 輸 個 人 43,211 100.0 73,498 構成比 71,151 出 建 19年3月末 20年3月末 21年3月末 平成19年3月末 金 貸 製 485 (金額単位:百万円 構成比単位:%) 60.7 43,718 100.0 74,717 100.0 (注)日本標準産業分類の大分類に準じて記載しております。 ◆預貸率 (単位:%) 平成19年3月末 平成20年3月末 平成21年3月末 期 末 預 貸 率 64.54 64.94 63.43 期中平均預貸率 65.49 63.89 63.44 ◆関連会社 該当ありません。 36 ◆商品有価証券平均残高 該当ありません。 ◆有価証券残高・平均残高 区 分 (金額単位:百万円 構成比単位:%) 平成19年3月末 平成20年3月末 平成21年3月末 残高 残高 残高 構成比 構成比 平成19年3月末 平成20年3月末 平成21年3月末 構成比 平均残高 構成比 平均残高 構成比 平均残高 構成比 債 6,786 41.7 4,300 28.0 1,303 9.6 6,110 37.7 5,455 33.4 1,767 9.7 地 方 債 1,276 7.8 299 1.9 300 2.2 1,394 8.6 1,250 7.6 630 3.4 短期社債 − − − − − − − − − − 469 2.6 国 社 債 5,228 32.1 5,268 34.3 6,086 45.1 5,397 33.3 5,213 31.9 8,402 46.0 株 式 648 3.9 765 4.9 1,141 8.4 850 5.2 988 6.0 1,062 5.8 外国証券 1,997 12.2 4,458 29.0 4,318 32.0 2,097 12.9 3,123 19.1 5,548 30.4 その他証券 335 2.0 255 1.6 352 2.6 328 2.0 279 1.7 392 2.1 100.0 18,273 100.0 合 計 16,273 100.0 15,349 100.0 13,502 100.0 16,177 100.0 16,309 ◆有価証券の残存期間別残高 区 国 分 債 地 方 債 短期社債 社 株 債 式 外国証券 その他証券 1年以下 (金額単位:百万円) 1年超 3年以下 3年超 5年以下 5年超 7年以下 7年超 10年以下 10年超 期間の定め のないもの 合 計 平成18年度 999 − 485 4,007 1,206 86 − 6,786 平成19年度 2,999 62 1,149 − − 89 − 4,300 平成20年度 − 182 1,028 − − 93 − 1,303 平成18年度 − − 201 291 783 − − 1,276 平成19年度 − − 200 99 − − − 299 平成20年度 − − 300 − − − − 300 平成18年度 − − − − − − − − 平成19年度 − − − − − − − − 平成20年度 − − − − − − − − 平成18年度 500 1,154 1,720 714 1,038 100 − 5,228 平成19年度 1,405 1,886 1,251 161 463 100 − 5,268 平成20年度 2,054 1,970 1,479 237 246 100 − 6,086 平成18年度 − − − − − − 648 648 平成19年度 − − − − − − 765 765 平成20年度 − − − − − − 1,141 1,141 平成18年度 − 99 98 − − 1,799 − 1,997 平成19年度 − 196 − − 700 2,298 1,263 4,458 平成20年度 100 400 − − 500 2,083 1,235 4,318 平成18年度 − − − − − − 335 335 平成19年度 − − − − − − 255 255 平成20年度 − − − − − − 352 352 37 Financial Review 経営の内容 ◆売買目的有価証券 該当ありません。 ◆満期保有目的の債券で時価のあるもの 区 分 国 債 地 短 方 期 債 社 社 そ 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 債 債 の 他 合 計 (単位:千円) 貸借対照表 計上額 − − − − − − − − − 100,000 100,000 200,000 1,799,574 2,998,774 2,598,889 1,899,574 3,098,774 2,798,889 時 価 差 額 − − − − − − − − − 99,380 97,180 190,359 1,736,778 2,740,949 2,035,378 1,836,158 2,838,129 2,225,737 うち益 − − − − − − − − − △ 620 △ 2,820 △ 9,640 △ 62,796 △ 257,825 △ 563,511 △ 63,416 △ 260,645 △ 573,151 うち損 − − − − − − − − − − − − 681 240 − 681 240 − − − − − − − − − − 620 2,820 9,640 63,477 258,065 563,511 64,097 260,885 573,151 (注)1. 時価は、 期末日における市場価格等に基づいております。 2. 上記の「その他」は外国証券です。 ◆その他有価証券で時価のあるもの 株 式 債 券 国 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 平成19年3月末 平成20年3月末 平成21年3月末 債 地 方 債 短期社債 社 そ 債 の 他 合 計 (単位:千円) 取得原価 (償却原価) 区 分 667,941 952,231 1,452,822 13,470,417 9,780,744 7,666,230 6,991,503 4,314,233 1,310,443 1,297,100 298,359 298,682 − − − 5,181,812 5,168,151 6,057,104 493,164 1,761,056 2,206,689 14,631,523 12,494,032 11,325,741 貸借対照表 計上額 評価差額 592,600 750,180 1,131,144 13,191,771 9,768,955 7,490,235 6,786,419 4,300,755 1,303,205 1,276,930 299,890 300,600 − − − 5,128,421 5,168,309 5,886,429 485,432 1,668,822 2,038,918 14,269,803 12,187,957 10,660,297 うち益 △ 75,341 △ 202,051 △ 321,678 △ 278,645 △ 11,789 △ 175,994 △ 205,083 △ 13,478 △ 7,237 △ 20,170 1,530 1,917 − − − △ 53,391 157 △ 170,674 △ 7,732 △ 92,233 △ 167,771 △ 361,720 △ 306,074 △ 665,444 うち損 1,520 − − 13,900 34,463 34,152 4,567 5,495 4,553 1,687 1,530 1,917 − − − 7,645 27,437 27,681 781 − − 16,202 34,463 34,152 76,862 202,051 321,678 292,546 46,252 210,147 209,651 18,973 11,791 21,858 − − − − − 61,037 27,279 198,356 8,513 92,233 167,771 377,923 340,538 699,597 (注)1. 貸借対照表計上額は、 期末日における市場価格等に基づいております。 2. 上記の「その他」は外国証券、証券投資信託が主なものとなっております。 3. 取得原価とはアモチゼーション、アキュムレーション及び減損処理実施後の価格です。 ※平成21年3月末の評価差額665,444千円を 「株式等評価差額金」に計上しております。また、その他有価証券で上記のほか 時価のない株式9,902千 円を貸借対照表に計上しております。 ◆預証率 (単位:%) 平成19年3月末 期 期 末 中 平 預 均 証 預 証 平成20年3月末 14.76 14.86 率 率 平成21年3月末 13.56 14.52 11.46 15.88 ◆運用目的の金銭の信託 (単位:千円) 平成20年3月末 金 銭 の 信 託 取得原価 1,000,000 貸借対照表 計上額 平成21年3月末 当期の損益に含 まれた評価差額 1,000,000 − 貸借対照表 計上額 取得原価 − − 当期の損益に含 まれた評価差額 − ◆規則第102条第1項第5号に掲げる取引 ア.金融先物取引等 ─────────── 該当ありません。 エ.有価証券店頭デリバティブ取引、有価証券指数等先物取引 イ.金融等デリバティブ取引 ─────── 該当ありません。 有価証券オプション取引又は外国市場証券先物取引 ── 該当ありません。 ウ.先物外国為替取引 ────────── 該当ありません。 オ.有価証券先物取引、外国有価証券市場における有価証券 先物取引と類似の取引 ──────── 該当ありません。 38 ◆リスク管理債権とその引当・保全状況 区 分 破 延 綻 滞 先 債 債 権 権 3カ月以上延滞債権 貸 出 条 件 緩 和 債 権 合 計 (単位:百万円・%) 残 高 平成19年度 担保・保証 0 貸倒引当金 0 保全率 − 100.00 平成20年度 29 29 − 100.00 平成19年度 2,284 1,600 472 90.71 平成20年度 2,273 1,685 408 92.12 平成19年度 21 16 2 89.05 平成20年度 − − − − 平成19年度 936 546 122 71.42 平成20年度 1,235 748 127 70.83 平成19年度 3,242 2,163 597 85.13 平成20年度 3,538 2,462 536 84.75 (注)1.破綻先債権とは、元本または利息の支払の遅延が相当期間継続していることその他の事由により、元本または利息の取立て、または弁済の見込みがな いものとして未収利息を計上しなかった貸出金 (未収利息不計上貸出金)のうち、次のいずれかに該当する債務者に対する貸出金です。 ①会社更生法または金融機関等の更生手続の特例等に関する法律の規定による更生手続開始の申立てがあった債務者 ②民事再生法の規定による再生手続開始の申立てがあった債務者 ③破産法の規定による破産手続開始の申立てがあった債務者 ④会社法の規定による特別清算開始の申立てがあった債務者 ⑤手形交換所による取引停止処分を受けた債務者 2. 延滞債権とは、 未収利息不計上貸出金のうち次の2つを除いた貸出金です。 ①上記「破綻先債権」に該当する貸出金 ②債務者の経営再建または支援を図ることを目的として利息の支払を猶予した貸出金 3.3カ月以上延滞債権とは、元本または利息の支払いが約定支払日の翌日から3カ月以上延滞している貸出金で破綻先債権及び延滞債権に該当しない 貸出金です。 4.貸出条件緩和債権とは、債務者の経営再建または支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄、その他債務 者に有利となる取り決めを行った貸出金で破綻先債権、延滞債権及び3カ月以上延滞債権に該当しない貸出金です。当金庫では返済期限の延長、返済 割賦金の軽減が主なものとなっており、 地域金融機関として地元取引先への支援を行った結果と考えております。 5.なお、これらの開示額は、担保処分による回収見込額、保証による回収が可能と認められる額や既に引当てている個別貸倒引当金を控除する前の金額 であり、 すべてが損失となるものではありません。 6. 「担保・保証額」 は自己査定に基づいて計算した担保の処分可能見込額及び保証による回収が可能と認められる額の合計額です。 7. 「貸倒引当金」 については、 リスク管理債権区分の各項目の貸出金に対して引当てた金額を記載しており、貸借対照表の残高より少なくなっています。 8. 保全率はリスク管理債権ごとの残高に対し、 担保・保証、貸倒引当金を設定している割合です。 ※破綻先債権・延滞債権の保全状況について 平成21年3月末の破綻先債権及び延滞債権の合計は2,302百万円となっています。破綻先債権は確実な担保、信 用保証協会等の保証及び個別貸倒引当金をもって100%カバーされており、また延滞債権については全てが回収不能 となるものではなく、担保・保証を除いた引当必要額を個別貸倒引当金で全て引当済みであります。そのほか、不測 の事態に対応できるように一般貸倒引当金として192百万円引当てており、万全を期しています。 39 Financial Review 経営の内容 ◆金融再生法開示債権及び同債権に対する保全状況 開示残高 (a) 区 分 保全額 (b) (単位:百万円 ,%) 担保・保証等による 回収見込額(c) 保全率 引当率 貸倒引当金 (b)/(a)(d)/(a)−(c) (d) 金 融 再 生 法 上 の 不 良 債 権 平成19年度 3,249 2,767 2,170 597 85.16 55.32 平成20年度 3,545 3,006 2,470 536 84.78 49.84 破産更生債権及び これらに準ずる債権 平成19年度 500 500 459 40 100.00 100.00 平成20年度 752 752 733 18 100.00 100.00 平成19年度 1,791 1,579 1,148 431 88.15 67.03 平成20年度 1,557 1,378 988 389 88.50 68.53 平成19年度 957 687 562 124 71.82 31.65 平成20年度 1,235 875 748 127 70.83 26.10 平成19年度 70,933 平成20年度 72,018 平成19年度 74,183 平成20年度 75,564 危 険 債 権 要 管 理 債 権 正 合 常 債 権 計 (注)1. 「破産更生債権及びこれらに準ずる債権」 とは、 破産、 会社更生、 再生手続等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ず る債権です。 2. 「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取り ができない可能性の高い債権です。 3. 「 要管理債権」 とは、 「3ヵ月以上延滞債権」 及び「貸出条件緩和債権」 に該当する貸出金をいいます。 4. 「正常債権」とは、債務者の財政状態及び経営成績に特に問題がない債権であり、 「破産更生債権及びこれらに準ずる債権」 「危険債権」 「 、要管理債権」 以外の債権をいいます。 5. 「金融再生法上の不良債権」 における 「貸倒引当金」 には、 正常債権に対する一般貸倒引当金を除いて計上しております。 ◆リスク管理債権額(部分直接償却の実施) 区 分 リスク管理債権 部分直接償却前 部分直接償却後 破綻先債権(55百万円) リスク管理債権額 合 計 延滞債権(2,406百万円) 部分直接償却(26百万円) 破綻先債権(29百万円) 部分直接償却(132百万円) 延滞債権(2,273百万円) 3カ月以上延滞債権(−百万円) 3カ月以上延滞債権(−百万円) 貸出条件緩和債権(1,235百万円) 貸出条件緩和債権(1,235百万円) 3,697百万円 3,538百万円 (注) こましんでは、 自己査定で無価値または回収不可能 (Ⅳ分類) と判断された債権については直接減額を行っております。 このため破綻先債権が26百万円、 延滞債権が132百万円減少し、 リスク管理債権の合計額では159百万円減少しております。 40 ◆貸倒引当金の内訳 (単位:百万円) 期首残高 当期増加額 一般貸倒引当金 当期減少額 目的使用 その他 期末残高 期首残高 当期増加額 個別貸倒引当金 当期減少額 目的使用 その他 期末残高 期首残高 当期増加額 合 計 当期減少額 目的使用 その他 期末残高 平成19年度 平成20年度 224 262 ー 224 262 600 515 4 595 515 824 777 4 820 777 262 192 ー 262 192 515 451 53 461 451 777 644 53 724 644 ◆貸倒引当金の推移 個別貸倒引当金 一般貸倒引当金 (百万円) 600 515 451 224 262 192 19年3月末 20年3月末 21年3月末 ◆21年3月末代理貸付構成比 (独) 福祉医療機構 1.5% 住宅金融支援機構 18.2% (注) 偶発損失引当金は、 上記の一般貸倒引当金・個別貸倒引当金残高には含めておりません。 ◆貸出金償却 (単位:百万円) 平成18年度 133 貸出金償却額 平成19年度 平成20年度 8 106 ◆消費者ローン・住宅資金残高 平成19年3月 1,435 33,765 消費者ローン 住宅資金残高 平成21年3月 1,524 33,994 1,345 32,256 (単位:百万円) 平成19年3月 374 13 180 13 583 合 計 平成20年3月 平成21年3月 398 9 169 12 590 平成19年度 平成20年度 70,872 64,682 2,292 1,432 74,079 66,977 2,018 925 平成18年度 平成19年度 平成20年度 164,807 226,949 2,008 816 160,271 230,681 2,025 703 157,844 231,268 1,779 529 設置店舗 設置台数 10 10 24 24 74,133 70,669 2,162 1,621 ◆内国為替取扱件数 (単位:件) ◆自動機器設置状況 ATM複数設置店舗 合 計 本店営業部 3台 平井支店 3台 菅原橋支店 3台 奥戸支店 3台 東四つ木支店 2台 中平井支店 2台 市川南支店 2台 鹿骨支店 2台 亀戸支店 2台 篠崎支店 2台 ◆会員数 (単位:人) 平成19年3月末 会員数 9,134 (人) 9,186 9,189 (単位:百万円) 平成18年度 振込仕向 振込被仕向 代金取立仕向 代金取立被仕向 ◆会員数 623 7 143 12 787 ◆内国為替取扱金額 振込仕向 振込被仕向 代金取立仕向 代金取立被仕向 信金中央金庫 79.2% (単位:百万円) 平成20年3月 ◆代理貸付残高内訳 信金中央金庫 日本政策金融公庫 住宅金融支援機構 (独) 福祉医療機構 日本政策 金融公庫 0.9% 9,134 平成20年3月末 平成21年3月末 9,186 9,189 41 19年3月末 20年3月末 21年3月末 Charge 手数料一覧 ◆為替 (平成21年7月 1 日現在) 項 目 窓 口 扱( 得 意 先 扱 含 む ) 振込手数料 自 動 機( A T M ) ホ ー ム バ ン キ ン グ 自 動 送 金 インターネットバンキング テ レ ホ ン バ ン キ ン グ 給 与 扱( 契 約 先 ) 金額段階別 3万円以上 3万円未満 3万円以上 3万円未満 3万円以上 3万円未満 3万円以上 3万円未満 3万円以上 3万円未満 3万円以上 3万円未満 他金融機関 840円 630円 630円 420円 525円 420円 525円 420円 630円 420円 210円 210円 本支店間 420円 210円 315円 105円 315円 105円 315円 105円 315円 105円 無 料 無 料 同一店舗内 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 630円 振 込 組 戻 事 務 手 数 料( 1 件 に つ き ) ※平日午後3時以降および土・日曜日・祝祭日のお振込は翌営業日扱いのお振込予約となります。 ◆取立手形 ◆融資関係 630円 普 通 扱 1件につき 代金取立手数料 840円 至 急 扱 1件につき ※所要費用が手数料を超える場合は別途に実費をいただきます。 1,050円 取立組戻事務手数料 1件につき 取立手形店頭呈示 1件につき 実費 1,050円 依頼返却事務手数料 1件につき 1,050円 不渡手形返却手数料 1件につき 5,250円 異議申立事務手数料 1件につき 不動産登録手数料 不動産担保調査手数料 割引手形取扱手数料 貸出条件変更手数料 証貸返済予定表再発行手数料 支払利息証明書発行手数料 1件につき 当所手形1枚 他所手形1枚 1件につき 1件につき 1件につき 無料 31,500円 210円 630円 5,250円 無料 210円 ◆両替 窓口扱 両替機 50枚まで 51枚∼ 500枚まで 501枚∼ 1,000枚まで 窓口では両替枚数が多い場合には、実費をいただきます。 ご利用には、両替カードまたは当金庫発行のキャッシュカードが必要となります。 項 目 50枚まで 51 ∼ 500枚 501 ∼ 1,000枚 100円 300円 両替カード 無料(1日1回) キャッシュカード 無料(1日1回) お取扱できません 無料 105円 315円 1,000枚以上 お取扱できません ◆用紙代金 小 切 手 用 紙 発 行 手 数 料 約束手形用紙発行手数料 為替手形用紙発行手数料 自己宛小切手用紙発行手数料 マ ル 専 口 座 開 設 マル専手形用紙発行手数料 ロ ー ン・ カ ー ド 発 行・ 開 設 1冊(50枚) 1冊(25枚) 1冊(25枚) 1枚につき 1口座につき 1枚につき 1枚につき 840円 525円 525円 525円 3,150円 525円 1,050円 1冊(枚)につき 1枚につき 1枚につき 1枚につき 1枚につき 1,050円 1,050円 1,050円 1,050円 1,050円 アンサー利用料(1口座) 無料 12,600円 ホームバンキング利用料 1口座(年額) 3,780円 テレホンバンキング利用料(資金移動取引) 1口座(年額) 1,050円 法人 月額 イ ン タ ー ネ ッ ト バ ン キ ン グ 基 本 利 用 料 個人 月額 無料 525円 諸会費口座振替事務手数料 1口座(年額) 株式払込事務手数料 基本手数料10,500円+[払込金額×0.25%+消費税] 国 債 保 護 預 り 手 数 料 1件(年額) 無料 国 債 口 座 管 理 手 数 料 1口座(年額) 無料 ◆再発行 通 帳・ 証 書 再 発 行 キャッシュカード再発行 ロ ー ン・ カ ー ド 再 発 行 そ の 他 カ ー ド 類 再 発 行 出 資 証 券 再 発 行 ◆個人情報開示関連 開示を依頼する情報 氏 名、 住 所、 電 話 番 号、 生 年 月 日、 勤 務 先( 勤 務 先 ま た は 職 業・ 電 話 番 号 ) 取引残高(科目、口座番号、残高) 取 引 の 履 歴 に 関 す る 情 報 上 記 以 外 の 情 報 ◆貸金庫 15,120円 中型(年額) 8,820円 小型(年額) 全自動型 16,380円 中型(年額) 12,600円 小型(年額) (市川南支店) ※貸金庫は、菅原橋支店、奥戸支店、東四つ木支店、中平井支店、市川南 支店、亀戸支店、篠崎支店に設置されております。 貸金庫鍵再発行料 実費 1,050円 貸金庫カード再発行料(1枚につき) 手数料(消費税等を含む) 左 記 一 括 840円 特 定 日 毎 1 枚 毎 1 項 目 毎 2,100円 420円 1,050円 半自動型 ◆ATM(自動機)利用手数料 利 用 料 出 金 当金庫 他金庫 他業態 郵便局 210円 無料 ― ― 105円 105円 平 日 無料 無料 210円 210円 210円 無料 210円 無料 ― ― 105円 105円 土曜日 無料 無料 210円 210円 210円 無料 210円 無料 ― ― 日 曜 210円 210円 210円 祝 日 無料 入 金 時間帯 当金庫 他金庫 他業態 郵便局 210円 210円 210円 開 始 ∼ 8:45 無料 105円 105円 平 日 8:45 ∼ 18:00 無料 無料 210円 210円 210円 18:00 ∼ 終 了 無料 土 曜 日 入金不可 日曜祝祭日 入金不可 ※所要費用が手数料額を超える場合は別途、実費をいただきます。 ※上記利用料・手数料には消費税等が含まれております。 時間帯 開 始 ∼ 8:45 8:45 ∼ 18:00 18:00 ∼ 終 了 開 始 ∼ 9:00 9:00 ∼ 14:00 14:00 ∼ 終 了 開 始 ∼ 9:00 9:00 ∼ 終 了 ◆夜間金庫 夜 間 金 庫 利 用 料( 年 間 基 本 利 用 料 ) 夜 間 金 庫 専 用 鞄( 追 加・ 再 発 行 ) 料( 1 個 ) 夜 間 金 庫 鍵 再 発 行 料 25,200円 3,675円 実費 ◆残高証明書発行 420円 調 査 期 間 が 依 頼 日 か ら 2 ヶ 月 未 満 の 調 査( 1 通 ) 1,050円 調 査 期 間 が 依 頼 日 か ら 2 ヶ 月 以 上 の 調 査( 1 通 ) ※所要費用が手数料を超える場合は別途に実費をいただきます。 ◆過去の取引履歴調査 525円 依 頼 日 か ら 1 ヵ 年 未 満 の 調 査( 1 通 ) 1,050円 依 頼 日 か ら 1 ヵ 年 以 上 の 調 査( 1 通 ) 42円 上 記 の ほ か 用 紙 代( 1 枚 ) ※所要費用が手数料を超える場合は別途に実費をいただきます。 42 History 金庫の沿革 ●大正 7.11.11 購買組合設立 営業地区を小松川町一円とする ●昭和 7. 2.13 10. 1 8. 2.19 9. 7 15.12 20. 3.10 有限責任小松川町信用組合と改称 江戸川区誕生 有限責任小松川信用組合と改称 小松川4丁目29番地に事務所移転 平井1丁目978番地に事務所新築移転 東京大空襲、小松川地区1万余戸消失、組 25. 6.28 合事務所罹災 平井駅前通り商店街(平井2丁目873番地) 27. 9. 4 に事務所新設(27年6月平井支店に) 信用金庫法により、「小松川信用金庫」に 12.24 平井支店、鉄筋2階建に新築 34. 4. 1 39.12. 2 44.12. 6 47. 5.29 12. 6 12. 9 53. 5.29 57.12.23 59. 1.25 10.17 12. 3 菅原橋支店開店 平井支店新築移転(現在地に) 預金量 100 億円達成 奥戸支店開店 鈴木秀次郎、第2代理事長に就任 東四つ木支店開店 日本銀行との当座取引開始 本店、日本銀行歳入代理店に指定 中平井支店開店 市川南支店開店 60.12.31 63.11.11 預金量 500 億円達成 創立 70 周年を迎える 17. 4. 1 17. 7.19 18.11. 1 ペイオフ全面解禁 インターネットバンキングの取扱い開始 住友信託銀行代理店業務 遺言信託・遺 11.24 産整理事務の取扱い開始 第1回こましん合同研修会並びに異業種交 19. 2.23 流会の開催(東武ホテルレバント東京) 第4弾シグマバンク異業種交流会発表会開催 10.26 20. 2. 7 この1年のあゆみ 2. 7. 2 11.14 3. 2.10 9.17 4.10. 7 6. 1.13 9. 1.15 4. 1 10.10.27 鈴木秀次郎理事長、会長に就任 横塚彰彦、第 3 代理事長に就任 外国通貨両替業務取扱開始 亀戸支店開店 サンデーバンキング全店開始 菅原橋支店新築開店 篠崎支店開店 こましんビジネスクラブ発足 自動機祝日稼動開始 年金友の会「ウェルクラブ」発足 預金量 1000 億円達成 11.11 12.12. 4 13. 4. 1 4. 2 創立 80 周年を迎える しんきんゼロネットサービス開始 保険(損害保険)窓販を開始 城東地区6信金(足立、亀有、小岩、小松川、 成和、東榮)の業務提携(シグマバンク) 14. 3.25 4. 1 5. 9 発表 市川南支店、新店舗へ移転 ペイオフの部分解禁 シグマバンクグループ5金庫に再編成(足 12.16 立、亀有、小松川、成和、東榮) シグマバンクグループ4金庫に再編成(足 立成和、亀有、小松川、東榮) 43 交流会の開催(東武ホテルレバント東京) 第15回新春講演会の開催(講師:辛坊治郎) 第5弾シグマバンク異業種交流会発表会開催 3.21 3.30 20. 4.21 シグマバンク地域貢献「献血運動」の実施 小松川千本桜まつりに参加 創立90周年記念第2回合同レディースク 5. 8 ラブお楽しみ会の開催 創立90周年記念海外旅行「カリブ海ク 8.15 ルーズとラスベガスの旅」の実施 旧中川東京大空襲犠牲者慰霊灯籠流しに参加 8.24 鹿骨支店開店 シグマバンク地域貢献「献血運動」の実施 第 2 回こましん合同研修会並びに異業種 3. 6 本店を平井支店に、平井支店を本店とする ●平成 5.11 横塚彰彦理事長、会長に就任 羽下 博、第 4 代理事長に就任 3.23 改組 鈴木文太郎、初代理事長に就任 預金量 1 億円達成 32. 4. 1 1. 2. 7 16. 6.24 産業組合法により有限責任小松川町信用 10. 3 第28回小松川・平井青年カーニバルに参加 創立90周年記念第25回こましん会合同ゴ 10.15 ルフ大会の開催 「振り込め詐欺撲滅キャンペーン」の実施 10.19 10.25 第30回小松川・平井ふるさとまつりに参加 創立90周年記念第18回こましん合同ゴル 10.31 フ大会の開催 「原材料価格高騰対応等緊急保証制度」 11. 5 11.11 11.11 取扱開始 創立90周年記念「京都の旅」実施 創立90周年を迎える 11.22 創立90周年記念式典・観劇会開催(明治座) 創立90周年記念職員・家族懇親パーティー 21. 2. 4 の開催(東武ホテルレバント東京) 第16回新春講演会の開催(講師:島田洋七) 2.16 2.23 創立90周年記念誌発刊 第3回こましん合同研修会並びに異業種 3.10 交流会の開催(東武ホテルレバント東京) 創立90周年記念ふれあいウェルクラブ1 3.12 泊旅行の実施(草津温泉) シグマバンク地域貢献「献血運動」の実施 3.13 3.29 優良企業表彰式(東京ドームホテル) 小松川千本桜まつりに参加 Network ネットワーク 1 2 営業地区 東京都 江戸川区/江東区/墨田区/ 飾区/足立区 千葉県 市川市/浦安市/船橋市/松戸市 埼玉県 八潮市/三郷市 3 4 5 6 7 8 9 10 店 舗 名 本 所 在 地 T E L 部 03(3617)1326 サ ー ビ ス − − − − A T M 台 数 − 〒132-8711 東京都江戸川区平井 6-23-23 1 本店営業部 03(3617)1201 − 2 平 井 支 店 〒132-0035 東京都江戸川区平井 4-8-1 03(3683)0581 − 3 菅 原 橋 支 店 〒133-0043 東京都江戸川区松本 1-25-16 4 奥 戸 支 店 〒124-0022 東京都 3 − 3 03(3652)3136 − 3 03(3696)0351 − 3 5 東 四 つ 木 支 店 〒124-0014 東京都 飾区東四つ木 4-25-12 03(3696)1781 − 2 6 中 平 井 支 店 〒132-0035 東京都江戸川区平井 6-51-18 03(3611)6011 − 2 7 市 川 南 支 店 〒272-0031 千葉県市川市平田 4-3-4 047(378)2711 − 2 8 鹿 骨 支 店 〒133-0073 東京都江戸川区鹿骨 3-16-1 03(3698)1711 − 2 9 亀 戸 支 店 〒136-0071 東京都江東区亀戸 5-44-7 03(3682)0031 10 篠 崎 支 店 〒133-0061 東京都江戸川区篠崎町 6-15-21 03(3676)5941 貸金庫設置店 外貨両替店 飾区奥戸 2-41-17 日・祝日稼働 ATM 44 スポーツ振興くじ払戻店 − 2 − 2 本 部 ●安養寺 ●天祖神社 〒 132-8711 江戸川区平井 6-23-23 TEL:03(3617)1326 ●中平井支店 本店営業部 〒 132-8711 江戸川区平井 6-23-23 TEL:03(3617)1201 ●平井聖天 平井支店 ●平井小学校 本部・本店営業部 〒 132-0035 江戸川区平井 4-8-1 TEL:03(3683)0581 ● ●メゾン平井 蔵 前 橋 通 り 中平井支店 サンクス● 郵便局〒 ●ケンタッキー ●西友 荒川 〒 132-0035 江戸川区平井 6-51-18 TEL:03(3611)6011 ●ローソン 北口広場 JR平井駅 至錦糸町 至市川 交番● ●東日本銀行 菅原橋支店 西村病院● みずほ銀行● 〒 133-0043 江戸川区松本 1-25-16 TEL:03(3652)3136 ●ダイソー 至新小岩 ●平井支店 ●小松川一中 鹿 骨 街 小松川・境川 親水公園 道 江戸川区総合 文化センター ● 道 鹿本中● 菅原橋 ●菅原橋支店 街 葉 千 奥戸支店 〒 124-0022 飾区奥戸 2-41-17 TEL:03(3696)0351 東四つ木支店 市川南支店 〒 124-0014 飾区東四つ木 4-25-12 TEL:03(3696)1781 〒 272-0031 千葉県市川市平田 4-3-4 TEL:047(378)2711 平 和 ●JA 奥戸支店● ●セブンイレブン 都営住宅● 橋 白髭神社 ● 諏訪遊園 GS● ● 渋江小 きねがわ遊園 鹿骨支店 渋江公園 東四つ木 東四つ木支店 ● GS● ●南奥戸小 地下鉄本八幡駅 至東京 JR本八幡駅 松本製菓 京成バス車庫 ● ● 大谷医院 市川南支店 ● ● ● マルエツ 大和田小● ●パークビュー ●大津歯科 篠崎支店 〒 136-0071 江東区亀戸 5-44-7 TEL:03(3682)0031 水神小● 明治通り 柴又街道 ● オートピア ジェーソン● 菊池外科 胃腸科 ● ●酒店 〒 133-0061 江戸川区篠崎町 6-15-21 TEL:03(3676)5941 ●藤原医院 号 14 道 国 ●いなきや ● 亀戸支店● 横山矯正 歯科 篠崎駅入口 ● 篠崎中 ●GS ampm● 篠崎支店● 東武亀戸駅 J JR亀戸駅 R亀戸駅 至市川 45 ●ジョナサン 市川市文化会館● 亀戸支店 〒 133-0073 江戸川区鹿骨 3-16-1 TEL:03(3698)1711 鹿骨支店 ● 通 り 京成線 都営地下鉄新宿線 奥戸街道 至小岩 青和信組● 小澤病院● GS● 森永乳業東京工場● 至立石 ● 都営住宅 王子製紙● Organization 組織 理事・監事の氏名及び役職名(平成21年7月1日現在) 理 事 長(代表理事) 羽下 博 江島 貞男(経営企画部兼法務管理部担当) 山西美知雄(経営監査部長) 髙橋 桂治(融資部長) 小杉 義明(業務部長兼事務集中センター担当) 色摩 繁樹(総務部長) 横塚 彰彦 嶋村 嘉髙 鈴木 正則 小野 雄久 三橋 乙彦 常務理事(代表理事) 常勤理事 常勤理事 常勤理事 常勤理事 理 事(会長) 理 事 常勤監事 監 事 員外監事 組織図 自 己 査 定 委 員 会 総 代 会 理 事 会 会 賞 A 罰 L 委 M 員 委 員 監 長 会 会 ALMサポート委員会 常 務 会 理 事 長 常勤理事 セキュリティーポリシー委員会 非常勤理事 リレバン推進委員会 個人情報保護対策委員会 監 事 法務管理部 法務管理課 主 計 課 企 画 課 総 務 課 経営企画部 総 務 部 人事研修課 会 業 常勤監事 業 務 務 課 部 事務管理課 非常勤監事 新商品検討 委 員 会 課 資産査定課 常務理事 コンプライアンス委員会 査 経営監査部 員外監事 融 資 部 融 資 課 管 理 課 企業支援課 事務集中センター 営 業 店 本 店 営 業 部 平 井 支 店 菅 原 橋 支 店 奥 戸 支 店 東四つ木支店 46 中 平 井 支 市 川 南 支 鹿 骨 支 亀 戸 支 篠 崎 支 店 店 店 店 店 Disclosure item 信用金庫法施行規則に基づくディスクロージャー項目 (6)貸出金償却 ………………………………………………… 41 単体ベースのディスクロージャー項目 (7)貸借対照表・損益計算書及び剰余金処分計算書について 1. 金庫の概況及び組織に関する事項 「財務諸表の適正性及び財務諸表作成に係る (1) 事業の組織 ………………………………………………… 46 内部監査の有効性」に関する確認書謄本 ……………… 31 (2) 理事・監事の氏名及び役職名 …………………………… 46 会計監査人の監査を受けている旨 ……………………… 31 (3) 事務所の名称及び所在地 ………………………………… 44 金融再生法に基づくディスクロージャー項目 2. 金庫の主要な事業の内容 ……………………………………… 12 3. 金庫の主要な事業に関する事項 金融再生法に基づく開示債権・保全状況 ………………………… 40 (1) 直近の事業年度における事業の概況 …………………… 32 その他ディスクロージャー項目 (2) 直近の5事業年度における主要な事業の状況 ………… 32 ①経常収益 ②経常利益 ③当期純利益 経営理念・経営方針 ………………………………………………… 2 ④出資総額及び出資総口数 ⑤純資産額 営業地区……………………………………………………………… 44 ⑥総資産額 ⑦預金積金残高 ⑧貸出金残高 自動機器設置状況…………………………………………………… 41 ⑨有価証券残高 ⑩単体自己資本比率 会員数………………………………………………………………… 41 ⑪出資に対する配当金 ⑫職員数 総資金利鞘…………………………………………………………… 34 (3) 直近の2事業年度における事業の状況 職員1人当たり預金残高…………………………………………… 35 ①主要な業務の状況を示す指標 職員1人当たり貸出金残高………………………………………… 36 業務粗利益及び業務粗利益率 ………………………… 33 1店舗当たり預金残高……………………………………………… 35 資金運用収支、 役務取引等収支及びその他業務収支 33 1店舗当たり貸出金残高…………………………………………… 36 資金運用勘定並びに資金調達勘定の平均残高 ……… 33 消費者ローン・住宅資金残高 ……………………………………… 41 利息、 利回り及び資金利鞘 …………………………… 33 破綻先債権・延滞債権とその保全状況 …………………………… 39 受取利息及び支払利息の増減 ………………………… 33 部分直接償却実施状況……………………………………………… 40 総資産経常利益率 ……………………………………… 34 手数料一覧…………………………………………………………… 42 総資産当期純利益率 …………………………………… 34 代理貸付残高内訳…………………………………………………… 41 内国為替取扱実績…………………………………………………… 41 ②預金に関する指標 流動性預金、 定期性預金、 譲渡性預金等の平均残高 … 34 沿革・歩み …………………………………………………………… 43 定期預金残高 …………………………………………… 34 商品利用に当たっての留意事項…………………………………… 15 貸出運営についての考え方………………………………………… 13 ③貸出金に関する指標 貸出金平均残高 ………………………………………… 35 トピックス(地域の皆様とともに)………………………………… 8 貸出金残高 ……………………………………………… 35 当金庫の考え方……………………………………………………… 2 貸出金の担保別内訳 …………………………………… 35 個人情報保護について……………………………………………… 17 債務保証見返の担保別内訳 …………………………… 35 業務提携等…………………………………………………………… 18 貸出金使途別残高 ……………………………………… 36 金融商品に係る勧誘方針…………………………………………… 16 貸出金の業種別内訳 …………………………………… 36 保険募集指針………………………………………………………… 16 預貸率 …………………………………………………… 36 利益相反管理方針について………………………………………… 17 内部統制管理態勢について………………………………………… 16 ④有価証券に関する指標 有価証券残高・平均残高 ……………………………… 37 顧客保護等管理態勢について……………………………………… 17 有価証券の残存期間別残高 …………………………… 37 本人確認等に関するお客様へのお願い…………………………… 15 預証率 …………………………………………………… 38 地域貢献に関する情報開示………………………………………… 4 総代会に関する事項………………………………………………… 10 4. 金庫の事業運営に関する事項 (1) リスク管理の体制 ………………………………………… 19 バーゼルⅡ主要開示項目 (2) 法令等遵守の体制 ………………………………………… 18 自己資本充実の状況等について 5. 金庫の直近の2事業年度における財産の状況 (1) 貸借対照表、 損益計算書及び剰余金処分計算書 自己資本調達手段の概要…………………………………………… 20 (2) 貸出金のうち次に掲げるものの額及びその合計額 自己資本の充実度に関する評価方法の概要……………………… 20 信用リスクに関する項目…………………………………………… 20 ①破綻先債権に該当する貸出金 ………………………… 39 ②延滞債権に該当する貸出金 …………………………… 39 信用リスク削減手法に関するリスク管理の方針及び手続き概要 …… 20 ③3 ヵ月以上延滞債権に該当する貸出金 ……………… 39 市場リスクに関する事項…………………………………………… 21 ④貸出条件緩和債権に該当する貸出金 ………………… 39 出資等エクスポージャーに関する事項…………………………… 21 (3) 自己資本 (基本的項目に係る細目を含む)……………… 22 金利リスクに関する事項…………………………………………… 21 (4) 次に掲げるものに関する取得価額または 流動性リスクに関する事項………………………………………… 21 契約価額、時価及び評価損益 オペレーショナル・リスクに関する事項 ………………………… 21 ①有価証券 ………………………………………………… 38 自己資本の構成に関する事項……………………………………… 22 ②金銭の信託 ……………………………………………… 38 自己資本の充実度に関する事項…………………………………… 23 ③規則第102条第1項第5号に掲げる取引 …………… 38 信用リスクに関する事項(証券化エクスポージャーを除く)…… 23 金融先物取引等 信用リスク削減手法に関する事項………………………………… 24 金融等デリバティブ取引 派生商品取引及び長期決済期間取引の取引相手の 先物外国為替取引 リスクに関する事項………………………………………………… 25 有価証券店頭デリバティブ取引、 有価証券指数等先物取引 証券化エクスポージャーに関する事項…………………………… 25 有価証券オプション取引又は外国市場証券先物取引 出資等エクスポージャーに関する事項…………………………… 25 有価証券先物取引、外国有価証券市場における有価証券先物取引と類似の取引 金利リスクに関する事項…………………………………………… 25 (5) 貸倒引当金 ………………………………………………… 41 47 http://www1.odn.ne.jp/~komashin/

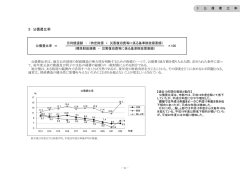

© Copyright 2026 Paperzz