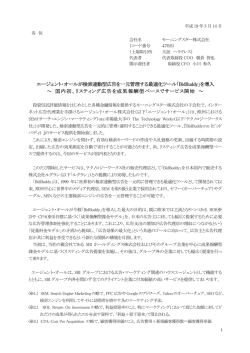

情報の経済学と中小企業金融 -実務的観点における問題点の整理- 酒 井 俊 行 1 -目 次- 要約 はじめに 1.「情報の経済学」の理解 (新古典派経済学の要諦) (「情報の経済学」のポイント) (雇用に関する分析例) 2.金融機能に関する説明性 (新古典派経済学の超克) (金融取引における情報の非対称性) (逆選択と信用割当) (スクリーニング) (シグナリング) (モラルハザードとモニタリング) (金融機関内部の非対称性) (情報の内容吟味と金融機関の役割) 3.中小企業金融を巡る今日的議論 (中小企業金融を巡る論点整理) (新しい貸出手法) (資金需要の本質) (必要とされる情報) (モラルハザードに関する認識) 結語 「補論」中小企業金融の温故知新 (問題意識) (相互扶助金融とコミュニティクレジット) (下請金融とファクタリング) (倉庫証券金融と動産活用貸出) (商品性の向上について) 2 要約 「情報の経済学」の台頭著しく、近年中小企業金融の分野においても、このパラダイ ムに従った分析が多々見られるようになっている。 「情報の経済学」が目覚しい成果をあ げていることは間違いない。ただ一方で実務家の目から見れば、すべてが必ずしもしっ くり来るわけではない。 本稿では第1節で、「情報の経済学」に関する筆者なりの理解、第2節で、「情報の経 済学」のもとにおける金融問題に関する整理、第3節で、 「情報の経済学」の中小企業金 融に関する適用状況等々について議論した。また補論として、中小企業金融の歴史を振 り返る形でその温故知新を論じた。 わが国における中小企業金融は常に窮乏感が強く、また如何なる金融環境においても 常に問題が大きいとされて来た。そうした中で、近年中小企業金融の円滑化を目途とし た、多くの金融商品とりわけ新しい貸出手法が開発されているわけである。企業金融に 関するアプローチをハード情報に依存するトランザクション・バンキングと、ソフト情 報に依存するリレーションシップ・バンキングに分けた場合、中小企業金融においては 後者がより馴染みやすくかつ有望であるとされる。 「情報の経済学」の出現によって、金融とりわけ中小企業金融に関する理論的説明性 が高まったことは否定出来ない。しかしながらそれを個別具体的な事例にまで展開して 見ると、100%得心が行かない場面も多々見られるということである。中小企業金融のわ が国におけるプレゼンスを意識した場合、やはり予め正すべきところは正されなければ ならない。今後とも実務家の目を織り込んだ、冷静かつ有益な議論が期待されるところ である。 3 はじめに 中小企業金融の困難性について、最近とみに情報の経済理論を用いて説明されること が多くなっている。と言うよりむしろ、ほとんどそれ一色で説明されていると言ってよ い。このことは 1980 年代以降の欧米とりわけ米国において、「情報の経済学」が発展し て来たことと軌を一にしている。これまでことわが国の中小企業金融が、 「旬」の経済理 論を用いることによって、分析の俎上に乗せられることは稀であったと言ってもよい。 道具立てに共通の枠組みが用意されることによって、論理展開上の誤解、議論の散漫 化等が予め防止されることは大きな利点である。しかしながら論理展開の共通性・透明 性等を保証することが、導かれる結果の正当性・妥当性等を必ずしも保証するものでな いことも事実である。クロスボーダーを意識した場合各国において、厳に制度の特異性 が存在するからである。金融の分野においては、とりわけその傾向が強い。一国の経済 制度は、その歴史、風土、民族性等が複雑に絡まって生成されるものである。如何に共 通の分析ツールを用意し、如何に同じ土俵での議論を可能とするような仕掛けを作った としても、制度面の相違を無視していては有意味な成果は得られない。 翻って中小企業の分野において、先進諸国と較べたわが国の特異性・固有性等を指摘 することは極めて容易である。 ①わが国の中小企業はその数が圧倒的に多いこと ②崩れつつあるとは言え、大企業との紐帯が強いこと(系列性) ③協同組合等を通じた企業間の結び付きが強いこと ④金融において、中小企業専門機関が用意されていること ⑤金融において政府機関のプレゼンスが大きいこと 等々が即座にあげられる。こうした制度面の特異性を無視していては、分析・指摘の妥 当性を欠く恐れが高じるということである。 またとりわけ、金融の分野において制度的相違性が大きいとすれば、ここでは金融慣 行・実務等の差異性に最善の注意を払うことが必要となる。情報の経済理論の援用にお いてたとえば金融機関では、プリンシパルとしての経営幹部とエージェントとしての融 資担当者の間に常態的に生じる「情報の非対称性」問題から、モラルハザード等エージ ェンシー問題の発生することが指摘される。 エージェンシー問題の具体例としては、 ①短期的成果が求められことにより、許容限度以上の融資をしてしまうこと ②担当先に将来のポストを確保するために、審査を甘くすること ③賄賂をもらい、法外な便宜を図ること 等々があげられる。 これをわが国の金融実務家が見た場合、どのように考えるであろうか。無論これらの 指摘は、言下には否定出来ない。しかしながらわが国の金融マンの質、給与水準、内部 管理・審査体制、モラル等について諸々考え合わせると、こうしたことが生じる確率は かなり低いと判断するのが一般的であろう。 繰り返しになるが、議論の共通土俵を用意する上で情報の経済理論を援用することは 望ましいことである。これを否定しているわけではない。一方彼我の制度的相違性、と 4 りわけ金融面における慣行・実務等の相違性は部外者が見る以上に大きい。この相違性 を無視しては、議論の成算性が確保されないということである。 元来「情報の経済学」が教えるところの、金融分野における情報の非対称性・不完全 性の存在は当然のこと、中小企業金融に限ったものではない。大企業であっても埒外と はされない。情報の非対称性・不完全性の存在が引き起こすクリティカルな問題は、中 小企業金融固有のものではないということである。ところが多くの論者は金融市場一般 におけるより、中小企業金融市場においてよりこうした議論を好む傾向があるわけだ。 情報に限らず非対称性は大きければ大きいほど、また多ければ多いほど、非対称理論 を用いた説明は容易となる。したがって大企業金融の非対称性が相対的に小さいとすれ ば、勢い関心の中心は中小企業金融に向かわざるを得なくなる。それはそれで諾とせざ るを得ない。問題はそのことが充分な確認作業を経ずに、アプリオリに前提とされてし まっていることである。中小企業金融のおける非対称性について、その発生確率、ある いはそのインパクト等が明示されなければ、こうした議論は前向きに展開し得ないはず のものである。 中小企業金融を巡る非対称性の問題は、有態に言えば、専ら仮想の世界で議論が展開 されているように見受けられると言ったらいい過ぎであろうか。実務が万能とは思わな いが、少なくとも実態に即さない分析は意味を持たない。 本稿は、中小企業金融の困難性を説明する際の情報の経済理論の援用に当たって、そ うしたアプローチがわが国の実情をどの程度説明し得るかという関心において、主とし て実務家の目線で纏めた1。理論が先行しすぎてそれが実態を充分には説明し得ないので あれば、研究者の大いなるエネルギーの損失であるし、それ以上に政策当局の判断をミ スリードし、中小企業経営者・金融マン等実務家の混乱を誘うことが心配となる。わが 国における中小企業のプレゼンスを意識した場合、その議論には細心の注意を払うべき であろう。今後ともに、論者各位の冷静な議論を期待したい。 なお本稿中見解・意見に亘る部分は、飽くまでも筆者の個人的見解・意見であること を申し添える。 1:筆者は基本的に実務家である。金融機関に勤務した約 30 年のうち、半分を調査業務、残りの半分を金融実務に従 事した。また金融機関卒業後の 5 年間は一般の事業会社で役員も勤めさせて頂いた。 1.「情報の経済学」の理解 (新古典派経済学の要諦) 本稿を進めるに当たって、まず「情報の経済学」の要諦を整理することから始めたい。 表1は新古典派経済学の梗概である。 新古典派が希求する市場の状態は、飽くまでも「完全競争」である。完全競争さえ保 証されれば神の見えざる手に導かれ、市場は価格の需給調整メカニズムを通じて、常に 効率的な資源配分を達成出来るとされる。この議論の前提としては、①商品の同質性、 ②情報の完全性、③所有権の保証性の三点が要求される。 5 これらの三点が前提として成立しなければ、商品の特異性や所有権の正当性について の確認、あるいは不完全情報の補完といった付加的行為が必要となる。この行為の主体 は情報の収集・生産ということである。これには当然のことコストがかかる。ここに発 生するところのコストが「取引費用」である。新古典派では、概してこの取引費用が無 視されて来たと言われる。 インターネット・オークションにおける液晶テレビに関する入札を例にとってみよう。 液晶テレビはメーカーによって品質の異なるところが多いとすれば、どこのメーカーの テレビでもよいということにはならない。そのため各社のカタログを集めてそれを比較 したり、店頭に出掛けて実際に自分の目で確かめたりといった作業が必要になる。また そうして特異性・差別性の確認が出来たとしても、メーカーから提供される情報が不充 分な場合も多い。そのためには専門誌等を通じた更なる情報収集が必要となるかもしれ ない。そうこうしてやっとのことで特定のテレビ購入を決断したとしても、販売店がい い加減であっては困るわけだ。不正な手段で入手したものでないことの確認が必要とな る。この場合まずは、販売店の実績・評判等を確認することが必要となる。 これらは意識するとせざるとに関わらず、ネット・オークションに入札する場合の基 本動作である。これには有形無形のコストが掛かることとなる。こうした有形無形のコ ストが取引費用である。金銭的コストは勿論のこととして、物理的にあまりにも手間隙 がかかりすぎれば入札を端から諦める場合も生じるであろう。そう考えれば、このコス トは決して無視されてよいものではない。 新古典派経済学では、完全競争市場下において市場(価格)メカニズムがよく働き、 結果として効率的な市場配分が可能になるとされる。そして完全競争市場を実現するた めには、公的介入等が排除されるべきであることが主張される。また政府の役割として は、市場が完全競争状態を維持できるよう努力を傾注すること。その一点こそが重要で あるとされる。 もっとも完全競争状態さえ維持されれば、本当に神の見えざる手が働いて、市場は効 率的な資源配分を達成出来ると言い切ってよいであろうか。現実に、市場の失敗は多々 見られるところである。仮に効率的な資源配分が達成出来たとしても、そのことが即公 平な所得分配を保証するものではない。と言うより、資源の効率配分がされればされる ほど逆に失うものも多くなり、結果として公平な所得分配が実現しないことともなる。 規制緩和=市場の自由化が進展する中で、今日われわれが身に沁みて実感していること と、これは齟齬を来たさないものであろう。 さらに新古典派経済学の枠組みでは、貨幣・金融機関の存在、政府の役割等が充分に 説明されないことが指摘される。これらの存在・役割が、新古典派において問題意識と して希薄であるのは、現実の経済に厳然と存在する取引費用が無視されているからとい うことである。 貨幣が介在することによって取引費用は節約される。物々交換経済においては、自分 が「所有する」物と「欲しい」物(相手が「売りたい」物)とをマッチングさせること は、ある意味至難の技である。貨幣が介在するからこそ、敢えて「売りたい」物と「買 いたい」物の一対一の対応を図らなくても、「欲しい」物が容易に手に入れられる。物々 交換経済の費用と貨幣経済の費用の差額が、取引費用である。新古典派の議論において 6 は、取引費用の不要であることが前提されてしまったため、貨幣が存在することの有用 性が説明されなくなってしまったということである。 金融機関の機能が軽視されるのは、これも取引費用を不要としたことが、大きな要因 であるとされる。金融機関は日々情報の生産を行ない、そこで生産された情報が取引費 用の軽減に寄与している。にも拘らずここでも、取引費用を不要と仮定してしまったこ とによって、情報生産機能に着目して取引費用の軽減効果を論じる機会を逸してしまっ たと言われるのである。 政府の役割が充分に説明されないことも、その情報生産能力が無視されているからで あるとされる。たとえばスムーズな商取引が行なわれるためにはその前提として、まず 所有権が確立されていなければならない。不動産登記等に見られるように、国家権力の もとに、私的所有権を確立させることは国家の一大事業である。不動産登記が存在しな い社会における「不動産取引」を想定してみよう。当該不動産の真正性の確認に、多大 なコストが掛かることは容易に想像がつく。そのコストも取引費用である。国家が不動 産登記に関する情報を生産することによって、こうした費用が著しく軽減されることと なる。取引費用の存在が認められない中で政府の役割が軽視されてしまうのは、貨幣及 び金融機関の分析を行う場合と同じ理屈がここに働いているからだ。 新古典派が導く効率的資源配分を達成するためには前提として、商品の同質性、情報 の完全性、所有権の保証性の三点が掲げられていた。この前提が成立しなければ、取引 費用が発生することとなる。したがってこうした取引費用を理論分析の要素として取り 込むとすれば、たとえ同等の初期与件が与えられたとしても、結論は必ずしも新古典派 の導くところとはならない可能性が高じるということである。 (「情報の経済学」のポイント) 達観すれば「情報の経済学」に関するキーワードは、「契約」と「エージェンシー(= agency)」であると言える。図1に示されるように、「情報の経済学」における商取引 は、ことごとく契約に昇華される。ここでの契約は、プリンシパル(principal=依頼人) とエージェント(agent=代理人)の間で結ばれるものとされる。プリンシパルは、エー ジェントに対して商品・サービス等の提供を依頼し、エージェントは、プリンシパルに 対して依頼された商品・サービス等の提供を行なう。 エージェントの立場は飽くまでも、プリンシパルに成り代わって、商品・サービスを 生産したり投資をしたりすることである。エージェントの行為は、すべてプリンシパル の代理人としての役割を負っている。これが、エージェント(=代理人)と名付けられ ることの意味合いである。 「情報の経済学」においては、プリンシパルとエージェントの間に情報の非対称性が 存在するところから、新古典派では無視されていた取引費用(=agency cost)が発生す る。これを考慮すると、完全競争市場下で保証されていた最適均衡価格や最適生産量に ついて、均衡水準が差別化されなかったり、あるいは均衡水準が存在しなかったりする こととなる。 図2では藪下〔2002〕に従って、そうした関係性を示した。同図中の上図では右肩上 がりの供給曲線と右肩下がりの需要曲線が想定される中で、完全競争下の市場均衡が達 7 成されることが示されている。同下図は情報非対称下の市場均衡である。このケースで は取引費用を考慮することによって、需要曲線が単純な右肩下がりの曲線ではなく、あ る時点からUターンするような様が示されている。供給曲線と交わる点が複数個生じて おり、そのそれぞれが均衡水準となる。ここでは差別的な(唯一の)最適点が示されな いのである。またこうした需要曲線を前提とすれば、供給曲線のシフトの仕方に如何に よっては均衡点が存在しないことともなる。詰めてしまえば、こうしたところが「情報 の経済学」に関する粗デッサンと言える。 プリンシパルとエージェントの関係を今少し敷衍することとしよう。ここでの契約は 一種の「入れ子」構造となっていることが、その大きな特徴として指摘される。「プリ ンシパル-エージェント」関係が部門あるいは組織といった集合体である場合には、そ れぞれ同一の部門・組織がある関係性においてはプリンシパル役を果たし、また別の関 係性においてはその役割を変えてエージェント役を果たすこととなる。一方「プリンシ パル-エージェント」関係が個人の場合には、金融機関、事業会社といった部門・組織 の集合体の中において、それぞれ経営者がプリンシパル、雇用者がエージェントといっ たような役割分担を果たすこととなる。部門・組織という同一の集合体は場合に応じて その役割を交替し、集合体を構成する個々人については部門・組織に入ってその一員を 構成するということである。 図3では、契約における「プリンシパル-エージェント」関係を、入れ子構造に注目 してやや詳しく整理したものである。ここでは部門・組織としては個人、金融機関、事 業会社の三者、個人としては経営者、雇用者の二者を想定している。 見られるように、「プリンシパル-エージェント」関係は、部門・組織間及び個人間 の両者において生じている。同図において、「出資」を軸として見れば、個人部門が、 金融機関に出資することを通じてプリンシパルの役目を果たし、出資を受けた金融機関 が、事業会社への投資を図ることを通じてエージェントの役割を果たしている。投資を 軸として見れば、金融機関はプリンシパル(=株主)として事業会社に投資プロジェク トの代行を促し、これを受けた事業会社は代理人としてそのプロジェクトを遂行してい る。そして物流を軸として見れば、個人部門がプリンシパルとして、商品・サービスの 提供(購入)を求め、これを受けた事業会社がエージェントとして、商品・サービスを 提供(売却)する形となっている。 さらにこうした部門・組織内には経営者・雇用者が存在しており、一般に経営者がプ リンシパル、雇用者がエージェントの役割を果たすこととなる。この場合、主に雇用契 約から生じる「プリンシパル-エージェント」関係が想定されるわけである。組織があ る程度大きくなれば経営者自ら出来ないことが増え、代行を雇用者に求めざるを得なく なるところからそうした関係性が必要となる。また部門・組織内の「プリンシパル-エ ージェント」関係においては、経営者層の中にもたとえば社長から平役員の階層性を持 ち、雇用者層の中にもたとえば部長以下平社員の階層性を持つこととなる。 このように「プリンシパル-エージェント」関係は、一口で言い表せないほど複雑か つ重層的な構造となっている。筆者がこれを「入れ子」構造と呼ぶのは、こうした複雑 性・重層性に着目するからである。 表2は青木・奥野〔1996〕に従って、「情報の経済学」が提起する諸問題について契 8 約時点に注目して整理を試みたものである。契約前の時点において、取引したい商品・ サービスの品質等の属性差が大きいにも拘らず外見的にはその判断がつかない場合に、 「逆選択(=adverse selection)」の問題が生じる。そうした商品・サービスの例とし ては、中古品、不動産、就職希望者、借入希望先等があげられる。 逆選択というのは、プリンシパルが意にそぐわない契約をエージェントと結ばざるを 得ない羽目に陥ることを指す。たとえばプリンシパルが提示した契約価格が、予め優位 なエージェントが想定していたものより低かったとすれば、そのエージェントは端から そうした契約に興味を示さないことともなろう。結果、契約を望むエージェントは不良 なものばかりということになってしまい、したがってプリンシパルは不利益を被ること となってしまう。これが逆選択ということである。 逆選択への事前的モニタリングとしては二つの方法が考えられる。一つはスクリーニ ング(=screening)ということであり、今一つがシグナリング(=signaling)という ことである。スクリーニングというのは、プリンシパルがエージェントに関する情報を 能動的に集めようとする行動であり、シグナリングというのは、エージェントがプリン シパルに対して、自らの価値を認識させることを目途に自らに関する情報の一部を自発 的に発信する行動である。 卑近な例として合コンを想定してみよう(お見合いは相対取引であるので、合コンの 方が市場均衡の模索例としては適当)。合コンは、恋人を求めて均衡を目指すことの自 由市場である。当然のこと「合コン」市場への参加者は、自らの意に沿わない恋人は選 びたくない。それを避けるために合コンに参加し、そこで恋人候補に関する情報を集め ようとするわけである。これがスクリーニングということである。相手の外見、話し方、 飲食の所作等をチェックし、自らのお眼鏡に適うかどうかを確認することがその内容で ある。次いで気に入った異性に対しては、自らのセールス・ポイントを積極的にアピー ルする。これがシグナリングということである。自らの職業、学歴、交友等、他の競争 相手との関係において差別化が図られると思われる情報を、相手に対して示すことがそ の内容である。 契約後にも問題が生じる。「モラルハザード」と「コミットメント」の問題である。 それぞれの問題に対応するために「中間的モニタリング」と「事後的モニタリング」が 必要となる。 まずモラルハザードであるが契約が結ばれたあとも、エージェントが相応の努力を続 けなければプロジェクトの所期の目的は達成されない。結ばれた契約の存在を前提とし てエージェントが、注意義務を怠ったり怠業に走ったり、あるいはより以上に自己自身 のために利益拡大を図ったりといったことがモラルハザードの問題である。 合コンが効を奏して目出度くゴールイン(契約)したカップルがあったとしよう。こ こでどちらかがその婚姻関係にすっかり安住してしまい、事前に約束した義務の履行を 怠るような場合が生じるとすれば、これがモラルハザードである。自らをプリンシパル としてエージェントであるパートナーが、釣った魚に餌はやらないとばかりに結婚前の 約束を反故にしてしまうようなことがあるとすればが、それがこれに当たる。 これへの対処法としてはモニタリングを励行することである。妻(プリンシパル)か ら見て夫(エージェント)の毎日の帰宅時間が約束どおりであるか、記念日のプレゼン 9 トが間違いなく贈られているか、またその内容が時間の経過とともに劣化していないか、 家事の分担が間違いなく実行されているかといったようなチェックが中間的モニタリン グである。仮に約束が実行されていない場合には,時に優しく時に厳しく種々のイエロ ーカードが示されることとなろう。 そうこうしてプロジェクトが終了すれば、そのプロジェクトが契約どおりに履行され たか否か、所期の期待どおりの成果が得られたか否かということなどについて事後的モ ニタリングが行なわれることとなる。ここで契約に反する事態が見られる場合には、「コ ミットメント(commitment=介入)」の問題が生じ、最悪の場合には法的手段等も辞さ ないということになる。 婚姻関係の例で言えば最悪の場合は離婚であろう。婚姻関係中の実態を弁護士、裁判 所等の第三者が評価し、最終的に子供の親権や残余財産の分配、慰謝料、養育費等がお 互いの責任度合いによって決定されることとなる。 このように「情報の経済学」は、幅広い経済実態の分析に有効であるとされその期待 も大きい。しかしながらこれまでの経済学がそうであったように、如何に精緻に構築さ れた理論であっても、経済を対象に構築されたモデルからは大量の要素(説明変数)が 削ぎ落とされている。これはある意味、経済モデルの宿命と言えるものである。経済理 論の構築においては、現実の経済を観察する中で現象を抽象化しそれに大きな影響を与 える要素を抽出する。そして最終的に、その抽出された要素を説明変数として組み込ん だモデルが構築される。この場合採用される変数は少なければ少ないほど、他者への説 明も容易となり、かつモデルの操作性も高くなる。 抽象化は、問題の一般化を図ることによって説明範囲を拡大させる。その一方で、説 明変数が少数に集約されるために失われる情報も多くなる。このことが経済モデルの宿 命の意味である。言いたいのは、如何に精緻化され研ぎ澄まされた理論であっても、そ れがモデルに昇華された時点において、現象の説明性が相当部分喪失せざるを得ないと いうことである。 以下ではさらに理解を深めるために、雇用に関する分析例をとり上げて説明を加える こととしたい。 (雇用に関する分析例) 「情報の経済学」と雇用関係の分析は親和性が高く、この分野の嚆矢である Spence 〔1973〕〔2002〕をはじめとして斯分野の研究例は枚挙に暇がない。わが国を対象とし たものに関しても、青木・奥野〔1996〕、神戸〔2004〕等先行研究は数多い。 大学卒業者の新卒市場を考えてみよう。ここで「採用する」側をプリンシパル、「採 用される」側をエージェントとする。プリンシパルは自分の仕事の一部を代行してもら うために、エージェントに対して労働サービスの提供を依頼する。エージェントはそう したプリンシパルの仕事の一部を代行するために、労働サービスを提供する。これが、 ここでの「プリンシパル-エージェント」関係である。 プリンシパルとしては、自分の仕事を忠実に代行してくれる人材が欲しい。この場合 お座なりの募集をかけただけでは、プリンシパルにとっての「適材」が採用出来るかど うかは分からない。またそうした応募者が出て来たとしても、本当にその人物が「適材」 10 であるかどうか判別することが難しい。ここに逆選択の問題に直面する。 問題を乗り越えてよい人材を確保するために、プリンシパルはスクリーニングを実施 する。この場合のスクリーニングとして考えられるのは、まず学生の母集団に対して自 社が採用したい人材像についてのメッセージを送ることである。これの典型例としては 以前見られた指定校制が示される。企業の側に特定大学卒業者に関する定まったイメー ジがあり、その大学の卒業者は、自社の経営に必ず寄与するという確信が持てたところ からそうした行動がとられた。これほど極端ではなくてもたとえばある大手企業などは、 採用したい人材像を「良い子、元気な子、地頭(じあたま)のいい子」として発信する。 その発信を受けた学生は自らをその条件に適うと判断すれば応募するであろうし、そう でなければ応募を断念するであろう。これがスクリーニングである。 また採用活動においてさらに積極的かつ一般的なスクリーニング手法としては、面接 (=インタビュー)があげられるであろう。採用する側はこれまでに蓄積した採用ノウ ハウを駆使して、学生をスクリーニングにかけ自社に相応しくない人材の採用を避けよ うとする。面接はスクリーニングの最大公約的な決定的手段と言える。 なお神戸〔2004〕では、終身雇用制と年功序列制を二枚看板とする日本的人事システ ムにおいて、このシステム自体がスクリーニング・メッセージの役割を果たして来たと 指摘する。ある時期までのわが国企業においては長期安定雇用を望み、それを保証する 制度が日本的人事システムであったと言う見解である。企業が日本的人事システムを謳 い、それを受けて応募する者は暗黙裡にそのメッセージを受け入れているということで あり、したがって応募者は、企業にとって好ましい者に絞られることとなる。これが神 戸の指摘するスクリーニングである。 逆選択は、プリンシパルにとってのみ問題視されるわけでなく、優位なエージェント (学生)にとっても大きな問題である。すなわち自分より劣位なエージェント(学生) が希望する企業に採用され、一方で自分自身が採用されないという事態が生じうるから である。このため優位なエージェントは、プリンシパルに向けて自分が採用されるよう にメッセージを送る。これがシグナリングであり、送る情報としては自分の大学、専攻、 サークル活動、ボランティア活動、趣味・興味、縁故等多岐に亘るであろう。採用する 側であるプリンシパルは、スクリーニングの結果とこうしたシグナリングによる情報を もとに採用を決定することとなる。 プリンシパルは当然のこと、最善を尽くして採用に臨む。しかし最善を尽くしても 100%好ましい人材が採用されるとは限らない。優位な人材と思って採用した中にも、劣 位な人材が紛れ込む可能性が否定出来ない。優位であっても劣位であっても同じ給料を 払うのではプリンシパルはたまったものではない。一方優位なエージェントは、劣位な エージェントに対してそのフリーライド(=ただ乗り)行為に不公平感を抱くこととな る。こうしたフリーライドがモラルハザードである。劣位なエージェントが作為であれ 不作為であれ、同等の給料をもらって優位なエージェントほどには企業に貢献しないと すれば、それがモラルハザードとなるわけだ。 モラルハザードの障害を除去するためには、不断の人事考課が必要となる。したがっ てこの場合、人事考課が中間的モニタリングに当たることとなる。人事考課によって優 劣の識別が図られ、結果を昇進・昇給等に反映させることを通じてモラルハザードの害 11 が取り除かれるのである。 雇用契約も永遠には続かない。やがて終焉がやって来る。一つは定年による雇用契約 の終了であり、今一つが不祥事等による中途の雇用契約終了である。いずれも事後的モ ニタリングが必要となる。前者の場合には定年時に至って、改めて就業中の考課がなさ れその考課結果が退職金に反映されたり、また再就職の斡旋などにも影響することとな るであろう。後者の場合には、契約解除の理由によっては裁判沙汰になることも考えら れる。その結果としてエージェントが刑事罰を受けたり、損害賠償の責めを負ったりす ることともなる。 2.金融機能に関する説明性 (新古典派経済学の超克) 「情報の経済学」が台頭したことによって、新古典派経済学の超克が図られた。そう した中で重要なのは、理論の枠組みに金融に関する説明性が明確に取り込まれたことで ある。新古典派経済学においては、市場の価格調整力に絶大な信頼がおかれ、完全競争 さえ保証されれば市場均衡は常に成立し、しかもそれは最適資源配分を実現するもので あった。基本的に金融及び金融機関に出番はなく、それが軽視され無視されることとも なって来た。しかしながら金融機能は、市場経済の中において無くてはならない存在で ある。金融に関して充分な説明性を有しないということは、これは新古典派経済学の欠 陥と言ってよい。そうした新古典派の欠陥を補綴し再構成したのが、 「情報の経済学」と いうことであった。 ここで貨幣と金融機関の役割について、取引費用の観点から整理して見ることとする。 まず貨幣が存在しない経済を想定してみよう。貨幣が存在しない経済は、すなわち物々 交換経済である。物々交換経済の中では、ある意味売りたい物と買いたい物をマッチン グさせることは至難の業である。さらに商品別にその交換比率(相対価格)を設定する ことも、大変に面倒な作業である。商品のマッチングやその交換比率の設定などは、す べて情報生産に関わる作業として認識される。そうした作業が至難であったりすればす るほど、また面倒であったりすればするほど情報生産費用は嵩むこととなる。 ところがここに貨幣を介在させることとすれば、相対(あいたい)で売りたい物と買 いたい物をマッチングさせる必要性などなくなってしまう。貨幣を介在させることによ ってわれわれは売りたい物はただ売るだけ、買いたい物はただ買うだけということで、 相対で物々交換の対象を探す必要がなくなるからである。商品の一方的な売り切り、買 い切りが許されることになるわけだ。 交換比率に関しても物々交換経済下においては、それぞれ対応する商品ごとの「組合 せ」について交換スケジュール2が示されなければならないが、貨幣経済下においては商 品ごとに相対で交換比率を示す必要はなく、商品一つひとつのそれぞれの「価格」に対 応させる形で需給スケジュールが示されれば済むこととなる。 金融機関の役割に目を転じよう。 「情報の経済学」の中では金融機関は図3で見たよう に、個人部門からの出資(預金)の受け皿であり、受けた出資を事業会社への投資に振 12 り向けるという金融仲介機関としての役割を担っている。出資については、個人部門が プリンシパルで金融機関がエージェント、投資については、金融機関がプリンシパルで 事業会社がエージェントの役目を果たしている。 個人部門は事業会社へ直接投資することも可能であるが、それには適当な投資先を探 したり、投資のリスク評価をしたりといった情報生産の作業が必要となる。金融機関を 介在させることによって出資者としての個人部門は、そうした情報生産を行なう必要性 がなくなるわけだ。金融機関は投資(貸出)を専門に行なうための組織であり、投資(貸 出)先を探すことも、またそのリスク評価をしたりすることもお手の物である。不慣れ な個人部門に、金融機関と同等の情報生産能力を期待することはまず無理である。金融 機関が介在することによって利便性は格段に高まる。こうしたところに金融機関存在の 意義が認められるということだ。 貨幣の役割にしても金融機関の役割にしても、その情報生産機能を活用すれば作業上 の効率化が格段に図られ、したがって発生するコストも縮減させることが可能となるわ けである。 因みに Ramakrishnan and Thakor〔1984〕では、情報生産機能に着目する中で金融 仲介機関を情報ブローカーとして幅広く捕らえ、信用格付機関、金融専門誌、投資銀行、 監査法人等もその範疇に分類するという考えが示される。こうした分類に与するかしな いかは別にして、その定義に基づけば、金融仲介機関のイメージがすっかり変わってし まうこととなる。金融機関の役割について新しい目で見直す立場から、この提示は注目 されてよい。 「情報の経済学」を主軸に据えた金融に関する先行研究としては、上記 Ramakrishnan and Thakor の他にも、邦文では有賀〔1989〕、青木・奥野〔1996〕、馬場・久田〔2001〕 、 スティグリッツ・グリーンワルド〔2003〕、スティグリッツ・ウォルシュ〔2005〕、前田・鹿野・酒井〔2006〕な ど、英文では Leland and Pyle〔1977〕、Stigliz and Weiss〔1981〕、Diamond〔1984〕 〔1996〕など枚挙に暇がない。 2:たとえば、商品A10 個対商品B3個、商品A1個対商品C5個といったように、交換が希望される商品の組合せ すべてに関して示される交換比率表のこと (金融取引における情報の非対称性) 商品・サービス市場のほとんどにおいて、買い手と売り手の間には情報格差が存在す る。そうした中で金融市場において、とりわけ強い情報の非対称性が見られるというこ とである。貸出市場において金融機関が貸出を行なう場合、一般に借入を希望する事業 会社について充分な情報を持たないことが多い。と言うより、それがむしろ常態である と言われる。金融機関はそういう環境の中で、貸出業務に取り組まなければならないの である。 出資・投資といった金融に関わる「プリンシパル-エージェント」関係は、図3で示 したとおりである。出資に関しては、個人部門がプリンシパルとしてエージェントであ る金融機関に資金提供を行ない、投資に関しては、金融機関がプリンシパルとしてエー ジェントである事業会社に資金提供を行なうというように、各々の部門が輻輳する関係 13 にある。また出資に関して部門全体では、プリンシパルの立場にあった個人部門である が、個々人が金融機関、事業会社といった組織の中に入れば、それぞれにおいて経営者 (プリンシパル)、雇用者(エージェント)となり、ここに新たな視点での「プリンシパ ル-エージェント」関係が形成される。まさにこれが「入れ子」の構造である。 「プリンシパル-エージェント」関係は、一義的な関係にあるわけではない。個人、 組織といった各部門は「プリンシパル-エージェント」関係において、取引種類に応じ て同一の主体が、ある場合にはプリンシパル、またある場合にはエージェントと役割を 変える。さらに個人が組織の中に入れば、身は一つながらプリンシパルとエージェント に役割を二分するわけでもある。ややトリッキーな議論であるかもしれないが、これは プリンシパルが、商品・サービスの「提供を依頼する人」、エージェントが、商品・サー ビスを「(プリンシパルに)提供する人」と定義されていたことを想起すれば、容易に整 理される問題ではある。 他の経済活動一般の説明と同様に個人、組織を問わず、 「プリンシパル-エージェント」 間に非対称情報の生じることが議論の発端とされるわけだ。再度投資に注目しよう。プ リンシパルは資金の「貸し手」としての金融機関であり、エージェントはその「借り手」 としての事業会社である。金融機関は、出資者である個人部門から「寄託された資金」 を事業会社に投資するという責務を負う。 金融機関が、 「借入を希望する」事業会社について予め充分な情報を持っているとすれ ば、用意された「スケジュール表3」に従って投資が淡々と進められる。またこのスケジ ュール表においては均衡金利と均衡需給が同時に決定され、しかもそこで決定されるそ れぞれの水準は最適資源配分を保証するものでもある。逆に情報提供が不充分というこ とであればそうしたスケジュール表は成立し難くなり、したがって最適資源配分どころ の話ではなくなってしまう。ここに生じるのが金融に関する非対称情報の問題である。 3:エクスプリシットには、需要曲線や供給曲線のもととなる、市場における価格(金利)と需給量の組合せ表のこと。 ただこの場合も、インプリシットには、金融機関の「リスク選考度」と「事業リスク」の組合せがその前提とされ ている。 (逆選択と信用割当) 金融機関が、投資対象である事業会社について充分な情報を持っていないとすれば、 金融機関と事業会社の間に非対称情報の問題が発生する。事業会社が自らの事業に関し て充分な情報を持つことが前提とされる中で、金融機関が充分な情報を持たないとすれ ば、ここに情報のアンバランスが生じるからである。すなわち金融機関は、「(貸し手に とって)好ましい」借り手と「好ましくない」借り手が識別出来ない中で、投資を実行 しなければならないこととなるわけである4。「好ましくない」借り手に資金提供を図ら なければならないという意味において、これは「逆選択」の問題である。 「逆選択」が見られる場合に、市場は正常に機能しないこととなる。正常に機能しな いという意味は、図2に示されるような完全競争下の「市場均衡」が実現しないという ことである。市場が機能不全に陥る中で Leland and Pyle〔1977〕では、市場の「事業 に対する」評価が市場全体の平均値に収斂せざるを得ないことが示される。貸し手(金 14 融機関)の対応として、「(投資に関して)平均費用を償うことが認められればよし」と する風潮が醸成され、その結果、本質的にパフォーマンスの悪い「借り手」に対して多 くの投資が行なわれることともなってしまうからである。またここでの事業会社は、 「敢 えて情報不足を演出する中で、利益を上げる存在」であることが前提とされている。 市場が正常に機能しない場合、貸し手は信用割当(credit rationing)を選択せざるを 得なくなる。信用割当は、必ずしも合理的判断に基づいて貸出決定がされない場合に生 じるもので、Stigliz and Weiss〔1981〕において、次の二つの要件を満たすものとして 定義される。 ①これまで以上に高い金利を払っても、 「借り入れ出来るか、出来ないか」の確率がイ ーブンであること ②ある局面(過去)において「借入が可能であった」水準の金利を払っても、もはや その金利では借入出来ないこと の二つである。これは金利が価格調整力を失っていることを示すものであり、貸し手の 借り手に対する資金供給(投資等)は市場合理性に基づかないものとなる。 4:実務的にはどのような場合も、借り手企業に関する情報はすべて均一ということはない。手探り状態でも、何とか 借り手の差別化を図ろうと努力しているのが実態である。実務を極端に抽象化した場合の分かり難さが、こうした ところに現われている。 (スクリーニング) 「逆選択」問題に直面した場合の対応策として、スクリーニングとシグナリングとい う二つの方法があることについては既に見て来たとおりである。スクリーニングという のは、情報を持たない側(プリンシパル)が、情報を持っている側(エージェント)か ら「情報を入手しよう」として起こす行動であった。シグナリングというのは、情報を 持っている側(プリンシパル)が情報を持っていない側(エージェント)に対して、自 らの価値を知らしめるために「情報を発信する」行動であった。 「情報の経済学」において金融を巡る議論を展開する場合、そこでは金利をスクリー ニング装置として扱う場合が多い。新古典派経済学では飽くまでも、金利は競争の結果 として均衡水準に決定されるものであった。金利は、市場が決めるというアイデアであ る。一方「情報の経済学」においては金利は市場が決めるものではなく、金融機関が一 方的に提示するものとして扱われる。 スティグリッツ・グリーンワルド〔2003〕では図2に示されるように、非対称情報下の市場におい ては均衡水準が識別出来なかったり(無差別的な複数の均衡水準の存在)、また均衡水準 が成立しなかったりすることが示される。そのため図4に示されるように、所与のリス クを前提とした金融機関の期待利益は、最適金利水準を超えてしまうと金利が高くなれ ばなるほど逆に低下することとなってしまう。金利上昇に伴う限界収益の増加が、リス クが増すことに伴う限界費用の増加を下回る結果となるからである。 図5は図4を敷衍したものである。低リスク(安全)事業と高リスク(危険)事業が 並存する領域では、金融機関の期待利益は順調な右肩上がりの勾配を示している。とこ ろが低リスク事業が払底して、高リスク事業のみしか存在しない領域に入ってしまうと 15 期待利益曲線は非連続となり、それまで達成出来ていた利益水準さえも下回ることとな る。しかもこの領域の利益曲線の勾配は、低リスク・高リスク並存領域におけるそれよ り緩やかなものともなってしまう。 新古典派経済学で議論されていたように「金利が上昇すれば限界利益も増加する」と いう前提において、超過需要が存在する場合には「金利が上昇する中で均衡水準が模索 される」というアイデアは、ここでは成立しなくなる。金融機関の期待利益曲線におい て、1階の微分値がゼロとなる地点を超えると期待利益が低下するわけであるから、賢 明な金融機関経営者においては「最適金利水準を超えてそれ以上の投資は行なわない」 という途が選択される。したがって合理的な金融機関としては最大利益の確保をするた めに、最適金利水準をピーク金利とするように行動を図ることとなる。 新古典派経済学の範疇において好ましい(リスクが小さい)借り手は、その事業の収 益性が高いことが前提とされ、したがって金利対応力も高いとされた(高い金利を払っ ても事業の利益が確保出来る)。逆に「情報の経済学」の範疇においては、高い金利を払 う借り手は却ってリスクが高いということが前提とされている。これ(高い金利を払う 借り手)は当然のこと、好ましくない借り手である。高い金利を払う借り手は、一方(新 古典派経済学)では好ましく、他方(情報の経済学)では好ましくないということとな るのである。 とまれ「高い金利を支払う借り手は好ましくない」ということであれば、借り手が好 んで払う金利水準を見ることによって、 「好ましくない」借り手の識別(=スクリーニン グ)が図られることとなる。その意味で金利は、スクリーニング装置の役割を果たすわ けである。いずれにしてもここでは、金利についての価格メカニズムは働かなくなって いる。 投資における金融機関のスクリーニング・ツールは、当然のこと金利に限るものでは ない。表2に示されるように、プロジェクトの事前評価や信用分析などもこの範疇に入 るものである。実際にわが国金融機関においては、 「高い金利を好んで払う借り手をスク リーニングにかけて排除する」といったような行動は、未だ一般的とは言い難いものと 思われる。わが国においては単純に金利水準をスクリーニングのメルクマールとして対 応するということなどでは決してなく、事前評価や信用分析等を地道に実施する中で、 少しでも「好ましい」借り手を選別することにより大きな関心を抱いている向きが多い と言ってよいであろう。 5:金利が最適水準を超えて高くなり金融機関の期待利益が減少する中でも、資金供給に限界はあるものの実際に貸出 は実行されている。種々の要因が絡んで、金融機関は必ずしも極端に合理的な行動をとるわけでもない。 (シグナリング) Leland and Pyle〔1977〕では、より評価の高い事業に資金提供されるためには借り手 の積極的な情報公開が必要であるとされる。これがシグナリングである。シグナリング は、エージェント(借り手)が、自らの価値を知らしめるためにプリンシパル(貸し手) に対して自らについての情報を主体的に開示する行動である。 借り手のシグナリングとしては、積極的に担保提供を申し出たり、自発的に個人保証 16 に立ったりすることなどが例示される。こうした借り手の行動は経営者自らの事業への 取組意欲を積極的に示すものである。さらにこの場合経営者個人の資産を担保提供する こととすれば、シグナリング・メッセージとしてはよりポイントが高くなる。そこに経 営者の強いコミットメントが推し量られるからである。 もっとも担保提供が資金調達額を増加させるか否かという命題に対して、Stigliz and Weiss〔1981〕では否定的な見解が示される。ある企業が低リスクと高リスクの二つの 事業計画を持っていたとしよう。この時高リスク事業の借入のために用意していた資産 を低リスク事業のために担保提供をしてしまうと、その分高リスク事業のための借入は 相対的に困難となってしまう。したがって高リスク事業は一層高コストとなり、それを 償うためにこの企業はよりリスクの大きな事業を選択せざるを得なくなる。結果期待利 益は低下し、所期の成果が得られないこととなってしまう。担保提供は場合によって、 逆効果となってしまうということである。 担保の効果はさておき積極的に情報公開を促がすために、たとえば事業会社にはディ スクロジャー・ルールの作成などが求められる。ここでの情報公開のポイントは経営者 自らの事業に対する取組姿勢を示すことであり、これを単純化した指標としては「経営 者の事業に対する出資比率(=経営者の持分)」などがあげられる。経営者の出資比率が 高ければ高いほど、自らの事業に対する参加意欲の強いことが示されると解釈するから である。 (モラルハザードとモニタリング) 逆選択が問題視されスクリーニングやシグナリングなどが必要となるのは、原則とし て契約以前の時点においてということであった。契約後に生じる問題がモラルハザード である。モラルハザードは契約に漕ぎ着けたエージェントが、その契約に安心して通常 の注意義務を怠ったり意識的に所期の目的に反する行動をとったりして、プリンスパル の期待利益を損なうことである。 金融に引き付けて考えれば、借入契約が済み資金を入手した段階で、借り手が当初の 約束を違えてよりリスクの高い事業に対して、その資金を振り向けるような行動をとる ことがそれに当たる。リスクの異なる複数の事業を有する借り手が、一旦手にした資金 をより収益性の高い(逆に言えば、リスクの高い)事業に当てようとする行動は、よく 見られることではあろう。借り手の立場としてはカネに色目はないので何に使ってもよ いではないか、また事業は異なっても会社は一つなのでトータルで考えれば問題ないで はないかと考えるところからこうした状況が生じる。 しかしながら経営の基本は決してどんぶり勘定ではなく、一つひとつの事業に関する 厳密な採算計算があってこそ成り立つものである。財布は一つと考える経営者は往々に して多いが、そうした会社は並べて将来性にもとるであろう。金融機関が資金使途をう るさく言うのは、経験的にそれが不都合と認識しているからである。 このために契約後の資金使途の監視は勢い厳しくなる。この監視がモニタリングであ る。資金使途の監視は、資金フローを丹念に追いかけることによって把握される。これ は事業ごとに見るのがベターであるが、集計数字でもフォロー可能である。ここで詳し くは触れないが、事業ごとの採算性管理と対応する資金手当がなされていないと必ずや 17 総合的な資金繰りに不具合が生じることとなる。こういった不具合が生じる場合には資 金流用や事業計画の未達成が疑われる。 原因追究の結果資金流用が行なわれたのであれば、他からの新たな資金調達を促がす か、あるいは高リスク事業の手仕舞いを促がすこととなる。当初の計画が達成されてい ないのであれば、計画を促進したり計画の見直しなどの措置がとられることとなる。モ ニタリングの結果を受けてとられる行動がコミットメント(=介入)である。 最近の金融契約においては選択的なコミットメントの煩雑性を避けるために、想定し た一定の事態が発生した場合に予め交わした特別条項(コベナンツ)に従って、金利の 引き上げ、借入の返済などが自動的に進められるような形も増えつつある。 (金融機関内部の非対称性) これまでは、主にプリンシパル=金融機関、エージェント=事業会社ということで議 論を進めて来た。以下では視点を変えて、金融機関内部の情報の非対称性を論じること とする。Berger and Udell〔2002〕、Brick, Kane and Palia〔2004〕に見られるように、 最近の研究においてはこうした視点を欠くことが出来なくなっている。 ここでプリンシパル=管理者、エージェント=担当者とする。言うまでもなく、この 関係は単純に「管理者-担当者」の一対一の関係ではなく、実際には重層的・複層的に 形成されるものであるが、まずはこうした単純な一対一の関係で考えることとする。 担当者は日々取引先と接触しており、担当取引先については誰よりも多くの情報を持 っている。一方管理者は担当者ほどには取引先に接触するわけではないので、当然のこ と情報を多くは持たない。結果、与信判断は担当者の情報に依存せざるを得なくなる。 これが金融機関内部における情報の非対称性問題のエッセンスである。 こうした構造のもとで懸念されるモラルハザードは、担当者と取引先の結託である。 担当者が貸出の見返りに取引先に対して金銭的要求を行なったり、ポストを要求したり といったことがその具体的内容である。この場合取引先の実態が芳しくないにも拘らず、 管理者の情報が不足することをよいことに担当者が情報の改竄・捏造を行ない、貸出が 通常より多額の金額で実行されることともなってしまう。 また労働力流動性の高い米国においては、そうした明らかな不正でなくても、担当者 が他に転職することによって、これまでどおりには取引が進行しなくなることの懸念も このコンテクストの中で示される。金融機関の組織内部において情報の非対称性が存在 することによって、金融とりわけ中小企業金融の円滑化が阻害されるとことがここに示 されているわけだ。 (情報の内容吟味と金融機関の役割) 「情報の経済学」に従って、情報の非対称性の存在を軸として金融を巡る諸問題とそ れへの対応策を整理して来た。最後に本節の総括方々、情報の経済理論で扱われる「情 報」の内容についての吟味と、金融機関がコミットメントの局面で果たす役割について 評価を試みることとしたい。 経済活動において、情報が重要な位置を占めていることに反論する論者は少ないであ ろう。 「プリンシパル-エージェント」という二者の対立軸を仮定する中で、情報が非対 18 称となることも理論的には否定し難いであろう。また一方で最近の金融問題の分析はど んどんミクロ化し、金融機関経営の領域にまで進出して来ている。そうした場合マクロ ベースでは理解が得られた議論も、金融機関経営の個別具体的な土俵に乗せることによ って、俄然クエスチョン・マークが増えてしまうことともなる。経済理論に限らず科学 的理論の構築が現状分析から始めて、最終的に現実を一定の確率で説明することが出来 る僅少な要素に絞り込むことを目的とする以上、理論と現実の乖離は致し方のないとこ ろではある。 こうした目で見ると金融機関経営を意識した場合に、まず「情報」についての吟味が 必要となろう。先行研究の多くでは粗い項目の例示は示されるものの、そのことごとく が具体性を欠いているとの印象が強い。ここまで経済分析がミクロ志向を強めるのであ れば、金融機関が正常な貸出を実行・完結させるために必要な具体的情報とは何である のか、またその中身が何であるのかなどについて明示的に議論されなければならない。 個々の金融機関が保有する貸出マニュアルでは貸出に必要な情報・書類等が一覧出来る が、こうした情報を誰がどう保有していて、誰と誰の間で、なぜ、どうして非対称性が 生じるのかということなどが具体的に整理・提示されなければならないということであ る。 図6は企業活動に必要な情報をオペレーション情報とマネジメント情報に分け、そう した情報に各マネジメント階層がどう関わるかについて図示したものである。ここでオ ペレーション情報というのは主に日々のルーティンワークから生じる情報であり、これ では階層が低くなればなるほど多くの情報を持つこととなる。またマネジメント情報と いうのは主に経営政策の展開から生じる情報であり、これでは逆に階層が高くなればな るほど多くの情報を持つこととなる。 プリンシパルとエージェントを対峙させた場合、エージェントがより多くの情報を持 つことが前提とされていた。したがって上位職者がプリンシパル、下位職者がエージェ ントということであれば、下位職者がより多くの情報を持つこととなる。しかしながら 図6で示されるように情報の種類によっては下位職者との比較で、上位職者がより多く の情報を持つことは往々にしてあり得る話である。 図7は図6のアイデアをもとに、貸出取引の場面で必要な借入企業に関する情報につ いて階層別の対応状況を纏めたものである。ここでは借入企業の階層は社長以下担当者 まで四段階に分けられている。オペレーション情報、マネジメント情報はそれぞれ同図 に示した対応関係で保有されているものとする。そうした階層別の保有情報について金 融機関の各階層から見たものも示している。また「支店長-社長」 「副支店長-経理部長」 「融資課長-経理課長」 「担当者-担当者」を、それぞれカウンターパートとして対応さ せてもいる。 同図の意味するところは支店長に関しては、オペレーション情報は多く持たないがマ ネジメント情報は多く持つということであり、担当者に関しては、オペレーション情報 は多く持つがマネジメント情報は多く持たないということである。ここに金融機関にお いて、支店長以下の階層を設けて仕事をすることの意義が認められる。現代の金融機関 の支店長が部下から上がって来る稟議書を書面上だけで決裁するだけの機関でないこと は、実務者の多くから賛同頂けるのではなかろうか。 19 もっとも、こうしたカウンターパートの組合せは実際にはかなり多様である。極端な ケースを図8に示した。同図は図7と異なり、担当者が担当企業についての情報を一人 ですべて保有するケースを示している。現実のカウンターパートは、図7と図8の間で 多様な組合せとして示されることであろう。 金融機関、借入企業それぞれについて、情報保有の階層性に着目した場合、情報の種 類によっては少なくともわが国金融機関においては、必ずしも担当者がもっとも情報を 持っているわけではないということである。加えてわが国の金融機関では、すべてを担 当者任せにすることはあり得ない。実務的には、係単位や課単位で情報を共有化するこ とが多い。恐らく係長、課長といった職位の人達は、担当者に近いレベルで取引先の情 報を持っていることが多いはずである。したがって「管理者-担当者」間の非対称情報 をもととするモラルハザードの発生懸念や、担当者が転職してしまえば全くお手上げと なってしまうといった状況などは、ことわが国の金融機関においては生じる可能性が小 さいと言ってよいのであろう。 次に議論したいのは、逆選択、モラルハザード等から派生して生じるコミットメント の問題である。通常事業が計画どおりに進捗している時には、コミットメントの問題は 生じない。モニタリングの結果として不具合が発見され、対応手段として懲罰的あるい は匡正的行動をとらざるを得なくなることがこの問題の核心である。 金融を消費者金融と事業金融の二つに分けてみよう。消費者金融の本質は、一時的・ 救済的金融であると言ってよい。消費者が借入を必要とするのは何らかの原因で、消費 生活において収支が償わなくなる時である6。消費者の恒常的な資金不足に対して、金融 機関は本来的になすすべを持たない。 「常時」借入を必要とする消費者は正常な借り手で はない。 事業金融はその実行において借り手が調達した資金の有効活用を図り、そこで新たな 付加価値を創造・付与することにこそ本源的な意義がある7と言ってよいであろう。借入 の結果として新たな付加価値が創造され、その一部が金融機関に対して金利あるいは手 数料として仕向けられる。こうした好循環が見込めてこそ事業金融である。これは借り 手、貸し手の双方にとって Win-Win の関係でなければならないということでもある。 事業金融が Win-Win の関係でなければならないとした場合、コミットメントの問題は どう位置づけられるであろうか。コミットメントの例示としては、コベナンツ条項の発 動等による懲罰的・匡正的行動があげられる。Win-Win の関係における懲罰的行動につ いてどう位置づけたらよいかということが、ここでの主な問題意識である。コベナンツ 条項の発動はほとんど懲罰的行動一色である。通常の商取引における契約の相手が契約 に違反した場合、法的手段に訴えて懲罰的行動をとることなどはよく理解される。ただ 金融取引において難しいのは、契約違反の範疇に事業計画の未達成まで含められてしま うことである。明らかに借り手に瑕疵がある場合は兎も角として、借り手が通常(ある いは通常以上)の努力を払っている中で生じた計画相違について、懲罰が科せられるこ とに違和感はないと言い切れるものではないであろう。 さらに匡正的行動についても、金融機関は本当にその役割を果たすことが出来るので あろうかという疑問が持たれる。亀谷〔2008〕や酒井〔2008〕では企業評価の方法につ いて論じられ、ストゥム〔2008〕では与信管理の方法について議論される。ここでは匡正に 20 関する重要な事前情報が検討されている。そうした中で両者ともにおいて、 「将来」キャ ッシュフロー重視の姿勢が打ち出される。だが「将来」キャッシュフローと言いながら、 その算出には「足下」の数字を当てざるを得ないわけである。「将来」を語りながらも、 結局は「現状」を語っているにすぎないということだ。 事業計画を評価する時にはすべからく未来志向であるべきである。成功した経営者は ことごとく事業「勘」に優れている。ただしこれは飽くまでも勘であるから他人には説 明し難いものである。未来はことごとく不確実である。将来を確実に見通せる手段は一 切ない。達観すれば将来見通しなどは、本来的にこうした事業「勘」に依存せざるを得 ないということであろう。 借り手企業から情報が一切合財公開されたとしても、金融機関がもっとも重きを置く のは「足下」の数字である。そうした数字をもとに、将来性を計測するのが一般的であ る。ここに事業「勘」を大事にする事業経営者と、 「足下」の数字を重視する金融機関の 本質的な対立が存在する。これは埋め難い溝であり、事業経営者の潜在的不満の多くが ここに集中すると言ってよい。金融を巡って直面する非対称情報の問題は、情報を意図 的に隠す隠さないというよりはこれが本質ということであるかもしれない。 以上金融問題を論じる際に格別の注意を要すると思われる、議論の「入口」における 情報の内容吟味の必要性と、その「出口」におけるコミットメントの問題性とりわけ金 融機関の役割について論じた。 6:ここには、日常の消費生活のみならず、住宅・高額商品の購入、予期せぬ災害などに対応して生じる、将来収入を 対価とした借入も含むものとする。 7:勿論、事業金融においても、収支の時間差を埋めることを目的とする繋ぎ金融のようなものもあるが、これが、事 業金融の本質である。 3.中小企業金融を巡る今日的議論 (中小企業金融に関する論点整理) 第1節では「情報の経済学」一般に関する議論、第2節では「情報の経済学」におけ る金融を巡る議論についてそれぞれ紹介して来た。そしてそれらを通じて「情報の経済 学」に依拠することによって、これまでの「新古典派経済学」の枠組みでは、必ずしも 充分な位置づけを示すことの出来なかった金融と金融機関の機能・存在意義等について、 高い説得性をもって説明されることを見て来た。当然のことながら、営為としては十二 分に存在意義を有する金融及び金融機関であるが、理論的には「情報の経済学」の誕生 を待ってはじめて日向に出ることが出来たということである。 近年金融一般への関心が一層中小企業金融分野に収斂しつつある様子が窺われる。誤 解を恐れずに言えば情緒的分析に終始して来た中小企業金融の分野が、「情報の経済学」 の登場によって漸く科学的分析の対象となり得たということである。そうした潮流の中 で、中小企業金融の分野に関する内外の先行研究が俄然増加している。基本的に米国を 分析対象とした A.N.Berger、G.F.Udell 等の成果を範として、わが国においても既に数々 21 の実績があげられている。筆者個人の見解は兎も角、ここではこうした先行研究の成果 についての要約を試みることとする。 中小企業金融の場においては大企業金融以上に、借り手(中小企業)と貸し手(金融 機関)の間に情報の非対称性が見られる。中小企業においては相対的に情報公開の程度 が低く、またその経営者たちは、自らの取引を優位に進めることを目途として持てる情 報を秘匿する傾向を持つ。こうしたところから情報の非対称性が大きくなり、逆選択か ら生じる問題等もより深刻となる。 これらの解決を図るために、金融市場においては信用割当が専らとなる。信用割当の 説明は前述したとおりであるが、金融市場において信用割当が存在すると良質の借り手 は一層のこと市場から遠のくこととなる。スクリーニングにおいてはメルクマールとし てより割高な金利が提示され(自らの客観的な実力に対して、相対的に割高な金利が提 示されること)、シグナリングにおいても丁半サイコロの世界に近い(良質の借り手であ ることをアピールしても、そのメッセージが届かないこと)となれば、借入意欲が削が れてしまうからである。折角良質な事業計画が企てられても、これは日の目を見ること が出来ないということである。結果市場には高リスクの借り手ばかりがはびこることと なり、金融機関の期待利益は減少に向かう。勢い中小企業金融は高コストとならざるを 得なくなる。 またモラルハザードの面でも中小企業経営者は、他に縛られず自由に意思決定するこ とが可能である(他者のチェックがされにくい)ため、一旦手にした資金を本来の事業 に投入せずに別の事業に費消してしまったり、また相対的に公私混同の傾向が強いとこ ろから、極端な場合にはそれを私的用途に使用してしまったりもすると指摘される。つ まりは借り手が中小企業である場合、資金を貸し与えたあとに一刻も目が離せなくなる ということである。ここにモニタリングによる多大な情報生産が必要となる。取引費用 が発生することとなるわけだ。 取引開始前の逆選択の問題においても、取引開始後のモラルハザードの問題において も、こうした中小企業特有の性格から派生する問題が問題性として倍加することとなり、 それだけ余分なコストが掛かることとなる。そしてあまりにも高コストとなれば私企業 としての金融機関は、その取組みに積極的になれなくなってしまう。中小企業金融の分 野では一方で旺盛な資金需要があり、他方で金融機関の金庫に充分な資金が眠っていた としても、なかなか円滑化が図られないことも多くなるわけである。 しかしながら実際の金融機関は、中小企業金融が高コストであるからといって手を拱 いているわけにはいかない。一私企業として商売ということを意識すれば、金融機関と しては良質の資産を積み上げたい気持ちが強くて当たり前である。中小企業金融におい て良質の資産を積み上げるためには、知恵が尽くされなければならない。そうしたこと らを背景として新しい貸出手法が、米国を中心に続々開発されて来ていることについて は既に周知のところであろう。以下では、そうした新しい貸出手法についての実情を見 て行くこととする。 (新しい貸出手法) 表3は Udell〔2005〕に従って、日米におけるそれぞれの金融機関別に見た貸出手法の 22 活用状況を纏めたものである。同表によれば米国の金融機関(大銀行、中小銀行)にお いては、財務諸表準拠貸出以下不動産担保貸出まで七つの貸出手法が採用されていると いうことである。この中で大銀行ではリレーションシップ貸出が採用されておらず、中 小銀行では信用スコアリングが採用されていない。 一方わが国の金融機関(都市銀行、地域金融機関、政府系金融機関)においては、財 務諸表準拠貸出以下不動産担保貸出まで六つの貸出手法が採用されている。日米間の主 な相違点は、わが国において動産活用貸出が採用されていないことである。金融機関別 には都市銀行ではリレーションシップ貸出が採用されておらず、地域金融機関、政府系 金融機関では信用スコアリングが採用されていない8。 表4では米国における中小企業向け貸出の手法が、リレーションシップ・バンキング (relationship banking)とトランザクション・バンキング(transaction banking)に 分けて整理されている。基本的に同表に掲げた種々の貸出手法のうち、リレーションシ ップ貸出を除いたものがトランザクション・バンキングと考えてよい。リレーションシ ップ・バンキングでは、主としてフェース・トゥ・フェースで集められた「経営者に関 するマネジメント(ソフト)情報」が重視されるのに対して、トランザクション・バン キングでは、主として公表データから入手される「企業自体のビジネスリスク(ハード) 情報」が重視される。リレーションシップ・バンキングではヒューマンタッチの「ソフ ト情報」が重視されるのに対して、トランザクション・バンキングではメカニックタッ チの「ハード情報」が重視されるということだ。トランザクション・バンキングではそ れをメカニックタッチと表現したように、収集した情報のデータ処理は一定のルールに 従って機械的に行なわれる。 まずは、トランザクション・バンキングに関わる貸出手法から見てみることとする。 財務諸表準拠貸出における融資の可否は、貸借対照表(BS)と損益計算書(PL)に ついて予め定められた手法に従って分析し、結果として示されるその質(計算結果)の みによって決定される。イメージ的には、財務分析でよく行なわれる流動性比率とか自 己資本比率とかの諸比率を算出し、それをもとに貸出金の返済可能性等を機械的に検討 するといった形のものである。この場合前提として財務諸表は、厳正な監査によってそ の真正性が担保されるものでなければならない。したがってこれの対象になり得る企業 は、対外的監査を必要とする大規模企業が中心となる。 動産活用貸出9は担保として売掛金、在庫等の動産に限って徴求するものである。戦前 期の早い時期から、信用に不足するとりわけ小零細企業において、売掛金及び在庫品を 担保とする金融が求められて来た。こうした要求に対して様々な工夫が図られ、一部で 売掛金金融、在庫品金融も実現したものの、売掛金・在庫品の実際管理の困難性等から これまでなかなか一般化することがなかった。そうした経緯のもと今日、IT技術の活 用や法制整備等を通じて漸くのこと新たな試みが蠢動することとなった。これが動産活 用貸出である。この場合金融機関の関心は、主として提供される担保自身の価値に向け られることとなる10。 信用スコアリングは、消費者金融を対象として開発された手法を事業金融向けへと応 用を図ったものである。多くの企業に関する情報を財務データを中心に収集・蓄積し、 データ分析を通じて返済不能確率を算出する。そして返済不能確率に対応する方程式を 23 導き出す。その方程式に対して個々の企業に関する必要データを入力する。その結果、 個々の企業について返済不能確率が弾き出される。金融機関はこうした情報に従って貸 出の諾否を検討し、金利水準、貸出期間等の条件面を決定する。この場合の貸出判断も、 原則機械的に下されることとなり情状の入り込む余地は少ない。 以上、トランザクション・バンキングに関わる代表的な三商品について見て来た。こ うした商品に対してリレーションシップ・バンキングでは、対面面接あるいは側面調査 等によって得られるソフト情報重視の設計がされることとなる。勿論財務情報も検討の 対象となるが、ここでは非財務情報のウエィトが相対的に大きくなっている。財務情報 の真正性が客観的に保証されない中小企業においてとりわけ有効な手法とされ、わが国 においても金融庁等によって、中小企業金融に関して、将来に亘って有望な取引形態と して喧伝されるところとなっている。 見て来たように財務諸表準拠貸出、動産担保貸出、信用スコアリングのいずれについ ても、とりわけ米国においては機械的に処理されることが多い。これがハード情報のハ ードたるゆえんである。機械的という意味は、一定のルールに従って算出された数字の 結果がすべてに優先するということであるが、問題はことわが国おいてこうした機械的 手法をそのまま移入し、果たして本当に根付かせることが出来るかどうかということで ある。 なおリレーションシップ・バンキングについて、おおよその概念はおぼろげながら理 解出来るものの、これがリレーションシップ・バンキングの決定版だという姿は、実は 明確には示されていない。因みに金融審議会〔2003〕においても、リレーションシップ・ バンキングに関しては「必ずしも統一的定義は存在しない」と陳述されているように、 未だ手探り状態というのが実情と言ってよい。 また米国ではこうした貸出手法は、それぞれが単独で用いられることが基本というこ とであった。翻って後述「補論」でとり上げるように、これらの手法は信用スコアリン グを除いて、わが国においては既に種々模索されて来たということでもある。この場合 これらは単独で用いられることは少なく、複合的に組み合わせることによってその活用 が図られて来たわけである。敢えて財務諸表準拠貸出などと言わなくても、そうしたア イデアは当然大きな位置づけのもとに利用されて来たし、それとの組合せで非財務情報 (リレーションシップ・バンキングに関わる情報)も同時に重視されて来た。米国のよ うに単独手法で割り切った貸出手法が、今後わが国においても一般に普及するか否かは 熟考を要するところであろう11。 8:Udell はこう指摘するが、わが国の実態とはやや異なっている。「リレーションシップ貸出」「信用スコアリング」 の定義にもよるが、これらが特定の金融機関で完全に行なわれていないとするのは事実誤認と言えよう。 9:asset-based lending のことであるが、ここでは、不動産担保貸出等を除くという意味で、敢えて動産活用貸出と 訳した。 10:ハード情報、ソフト情報の区分けでは、これはハード情報に属するものである。したがって米国流に徹すれば、 金融機関の関心は専ら担保の価値に向けられることとなる。しかしながらわが国では、そこまで割り切ることは無 理であろう。ソフト情報としての企業業績にも当然関心が向けられる。そうした意味では、ハード、ソフトの区別 は不徹底であるとも言える。 24 11:米国ではこうした貸出手法は、組み合わせて適用するのではなく原則として単独で活用される。これを無原則に 組み合わせて使用することは、それぞれの手法の成立過程から見て定義的には無意味である。ただことわが国にお いては、今後こうした手法が一般化したとしても単独で適用されることは少ないであろう。本質的に相容れないリ レーションシップ・バンキングとトランザクション・バンキングの相互乗入れさえ想像される。 (資金需要の本質) 図9は中小企業の資金繰り判断において、 「苦しい」と回答された割合と「苦しい+ど ちらでもない」(「苦しい」と「どちらでもない」の合計)と回答された割合を見たもの である。これによれば、「苦しい」は概ね 10~30%の水準で推移しており、平均的には 20%前後といったところである。10%近辺にまで低下したのは、日本国中が好景気に浮 かれたバブル経済が絶頂期を迎えた時期が唯一であった。わが国の中小企業は景気が絶 頂状態にあっても、その1割程度は資金繰りが「苦しい」と感じていたわけである。景 気がどんなに良くても、資金繰りを「苦しい」とする企業は必ず一定割合で存在すると いうことである。 一方 60~70%の企業が、景気がどんな状態であっても「どちらでもない」と回答して いる。政策的判断から、 「楽である」と回答することに躊躇する要因が働くのかもしれな いが、額面どおりに理解すればこの層は自社の資金繰りについて、常に「楽である」と も「苦しい」とも感じていないということである。ただこれも一様ではない。当然バラ ツキがあるはずである。バラツキの平均が「どちらでもない」の中心であることを仮定 すれば、「どちらでもない」と回答した層は、「どちらかと言えば楽である」と「どちら かと言えば苦しい」という二層に分解されることとなろう。こうした「どちらかと言え ば苦しい」と「苦しい」を加えると、最高に景気が良い状態でも、中小企業の半数近く が相対的に資金繰りを「苦しい」としているわけである(「苦しい」+「どちらでもない」 /2)。 やや仮説が大胆すぎたかもしれない。言わんとするのは中小企業における資金繰り感 は、常に「苦しい」とする割合が相当程度に大きいということである。中小企業金融の 現場において何時も戸惑うのは、世間で資金不足が喧伝されている割に資金重要を実感 出来ないことが多々ある点である。短観のような企業を対象とした調査、あるいは新聞・ テレビ等を通じて伝えられる世論が「資金繰りを苦しい」としていても、実際の貸出が 伸びないことはよくある。 当たり前のことであるが貸出は贈与ではない。貸出の実行に際しては正常な返済が前 提とされなければならない。少なくとも貸し手の論理はそうである。カネという財につ いても限界効用逓減の法則が働くとすれば、保有量が多くなればなるほど効用は減退し 需要は減少に向かうはずである。とりわけ平常時には資金効率等を斟酌して、限界効用 は逓減すると考えるのが一般的であろう。ただ借り手には資金効率のことを別とすれば、 手許流動性は厚ければ厚いほど望ましいと考える向きの多いことも事実である。特に景 気変動が著しく不確実性が高まる環境の中では一層のことそうである。このように一旦 火急の緊急時には、正常な手許流動性水準に対して超過需要が生じることとなり、した がって限界効用は逓減しないことともなるわけである。 金融にはアベイラビリティーの概念が重要である。もっともこの場合、借り手である 25 「企業」が考えるのは、調達の可能性という意味におけるアベイラビリティー (availability=利用可能性)であり、貸し手である「金融機関」が考えるのは、返済 の可能性という意味におけるアベイラビリティーである。借り手企業の通常の資金繰 り・収支状況等から判断して、貸し出す資金は量的あるいはタイミング的に妥当か否か という判断が、ここで言う返済アベイラビリティーの意味である。その前提として金融 機関自体の採算性が問題とされることは無論である。 このようなアベイラビリティー概念の使い分けが、中小企業金融の考察においては重 要である。そうした調達・返済の両アベイラビリティーに則った、貸出の判断基準を「金 融ベース」と称することとする。金融ベース基準に従った貸出においては、借り手企業 に関しては、資金投入の有効性とその返済可能性がチェックポイントとなり、貸し手金 融機関に関しては、貸倒リスクを含めたその採算性がチェックポイントとなる。 金融ベース概念のもとでは、その借入の返済可能性が前提とされなければならないと いう意味において、その資金需要は「有効需要」でなければならない。時として一旦火 急の時に限界効用が逓減しなくなる(返済可能性を前提としない)とすれば、その場合 の資金重要はここで言う有効需要ではない。仮需等を前提とした資金不足が喧伝される 場合には、金融ベースのもとにおいてはたとえ膨大な資金需要が発生したとしても、本 来的にそれに応じることは極めて難しくなる。土壇場の金融を巡って、借り手・貸し手 のせめぎ合いが起きるのはこういう状況下である。借り手側からすれば、資金需要があ るのに貸してくれない。貸し手側からは、返済アベイラビリティーの低い貸出には応じ られないということになるわけだ。 つまり中小企業は種々の要因が働く中で、資金需要に関して飢餓感を抱いている場合 が多いということである。したがって資金需要を前にした金融機関が、まず見極めなけ ればならないのはその飢餓感が有効需要に基づくものであるか否かということである。 世界的に見ても中小企業金融に関しては、充足感・満足度が低いというのが定説であ る。OECD〔2006〕などはその典型であろう。ただこれを冷静に眺めた場合、英国と米国 における調査をもとにした Vos,Yeh,Carter and Tagg〔2005〕などで示されるように、巷 間定説化している見解とは異なって、 「中小企業金融は常にハッピーストーリー」という 指摘もされるわけである。Vos 等の指摘の真偽は兎も角として、中小企業金融は「常にミ ゼラブル」という議論にばかり拘るのではなく、真反対の見方である「常にハッピー」 という見方からの議論を展開することも有意味であると考えたい。 いずれにしても中小企業の資金需要の実情に足を踏み入れなければ、中小企業金融に ついての本質的な議論は展開出来ないということである。資金需要の妥当性が確認され たとしてその資金需要に対して、金融機関が金融ベースを前提とした場合それに応じる ことが出来るのかどうか。もし通常の基準で応じることが出来ないのだとすれば、どう いう条件をクリアすれば応じることが出来るのか。熱い議論ばかりではなく、こうした ことが実務に則して論理的に議論されなければならない。ここで必要なのは冷静かつ客 観的な議論である。 (必要とされる情報) 中小企業金融においてはとりわけ情報の非対称性が大きいと言われる。それも企業規 26 模が小さくなればなるほどそうした傾向が強まるとされる。これついて、先に整理した 「シグナリング」 「スクリーニング」及び「信用割当」の概念に従って議論することとし たい。 金融機関が新規取引を始める時には二つのケースが考えられる。情報収集機能を総動 員して金融機関が能動的に貸出セールスを仕掛ける場合と、資金手当てを望む借り手企 業が金融機関に出向いて来る場合である。 シグナリングに関して前者の場合は借り手が積極的でないわけだから、借り手側から 前向きのメッセージが送られることは少ないであろう。後者の場合は逆に借り手が積極 的であるわけだから、借り手の側から前向きの情報発信が行なわれる公算が大きくなる であろう。後者の企業については、金融機関に情報提供を求められる前から担保提供の 意思表示を行なったり、保証人に立つことを示唆したりといったように能動的な姿勢を 示すということである。 スクリーニングに関して前者の場合には、縁故関係を中心とした口コミ情報、帝国デ ータバンク、東京商工リサーチ等の企業興信所情報などの外縁情報に頼ることが多くな るであろう。後者の場合には、借り手の側から積極的に提出される担保・保証等の内縁 情報あるいは信用スコアリングといったものが重要な判断材料となるであろう。 信用割当は中小企業一般に生じるものとして紹介されることが多い。しかしこうして 見ると金融機関の側から積極的に貸出セールスを行なう場合には、信用割当が生じる確 率は小さくなると見てよいであろう。信用割当は借り手が積極的な場合に、専ら生じる 可能性が大きくなるということである。前者では、それぞれの借り手企業が特異(ユニ ーク)な存在であり個々の顔が見えているのに対して、後者では、ワンオブゼム(one of them)の存在であり個々の顔が見えていないからである。 翻ってそもそも貸出判断に必要な情報とは何ものであろうか。これについて先行研究 の歯切れは悪い。情報、情報と言いながらも具体的に情報の中身が示されるケースは少 ない。そのため却って、情報に関する神秘性が高まっているという面も大きいものと思 われる。 実務的には、新規取引を始めるに当たって必要な情報は実はそんなに多くはない。代 表者名、住所、業歴あるいは資格証明といった企業に関する基本事項、貸借対照表(B S)、損益計算書(PL)、キャッシュフロー等の財務情報、担保物件、保証人の状況等 の保全に関する事項、他金融機関等との取引状況等々、精粗、深浅の差はあるものの、 情報としては集めようと思えばそれほど労力を要しないものである。そうした情報が入 手出来れば、少なくとも形式的には取引に漕ぎ着けることが可能である12。 詳しい情報、深い情報が必要となるのは、一般には長期貸出が必要とされる時であろ う。金融機関は期間リスクを避けるために、いきなり長期貸出から取引開始することを 好まない傾向がある。大抵の場合まずは短期貸出から始めて、取引ぶり、決済ぶりを確 認した上で長期貸出に臨むこととなる。 貸出判断に必要な情報について今少し具体的に考えてみることとしたい。以下は筆者 が駆け出しの金融マンであった時に、実際に経験した事例の紹介である。1974 年の多摩 川水害13の被害を受けた廃品回収業者が、川崎市の制度融資を利用して融資を受けたい ということで借入の申込みにやって来た。金額は 50 万円。筆者が担当となって案件の処 27 理に当たったものの、事業を営んでいるとは言っても収支状況等の簡単な情報すら示さ れない。そのため筆者は先方に出向き、帳簿等の原資料を閲覧する中で、必要情報の推 計・収集を図り徴求書類を調えた。手前味噌ではあるかもしれないが、これは借り手と 貸し手が協働して必要情報の生産に当っていた時代の好事例と言ってよい。 中小企業金融を少しでもよりよく機能させるための工夫が、こうしたところに垣間見 られるわけである。時代と言ってしまえばそれだけのことであるが、小零細企業につい ても敢えて顔の見える金融を目指していた。これをリレーションシップ・バンキングと 言えるかどうかは別にして、確かにそうした時代があった。ここではそのことを指摘し ておきたい。信用割当は専ら顔の見えないところから生じることが多いものである。そ うした意味においてここでは、信用割当等が台頭する余地は少なかったと言ってよいで あろう14。 情報の“逆”非対称性ということについても考えておきたい。一般に金融を巡る情報 の非対称性については、エージェントである借り手(=事業会社)の持つ情報が、プリ ンシパルである貸し手(=金融機関)の持つそれを圧倒的することが前提とされる。 ここにごく零細な商店街のお店があったとしよう。そのお店から、現状の膠着状態と 将来の不安を脱却することを目的として設備資金の借入申込みがされたとする。だが金 融機関はこれに応じることが出来ない。なぜならば金融機関は極秘裏に進められている 商店街再開発計画と、それに伴う大型店出店の情報を持っているからだ。そのお店の将 来は推して知るべしということである。こうした情報を持っている以上、金融機関とし ては貸出に応じることが出来なくなってしまう。 以上は想定例である。しかしながら基本的に、身の回りの近辺情報しか知り得ない中 小企業とりわけ小零細企業と、地域全般、地域間、大企業、行政等にまで幅広く情報網 を張り巡らしている金融機関とを比べれば、保有する情報量が圧倒的に異なるのは当然 である。金融機関側が取引先企業の将来を左右するような、膨大な情報を保有している ことは日常充分にあり得ることである。プリンシパルがエージェントより多くの情報を 有するという意味において、まさしくこれは情報の“逆”非対称性問題と言ってよいも のである。 強調したいのは、①一概に情報と言っても借り手・貸し手の置かれている状況によっ て情報の中身が変化すること、②金融機関が貸出を実行する際の情報は世間で取り沙汰 するほどには大業なものではないこと、③情報の非対称性についても一方的に借り手が 貸し手との比較で多くの情報を持っているわけではないことの三点である。とりわけわ が国の中小企業金融において、情報の非対称性を機軸とした議論を展開する場合にこれ らの点に格別注意を要するということである。 12:と言っても、こうした情報が集まれば自動的に貸出が可能になるということではない。当然のことながら、貸出 の可否は、集められた情報を分析した結果の判断である。 13:これを題材として、のちに山田太一の原作・脚本による『岸辺のアルバム』としてテレビドラマ化されたことで 有名 14:信用割当は、金融市場で借り手が、良い借り手であるか、悪い借り手であるかが識別出来ない場合に生じる。個 別に、取引先の顔が見える形の対応を図れば、定義的に信用割当は生じない。 28 (モラルハザードに関する認識) 情報の非対称性に関して、取引開始後に発生する問題がモラルハザードである。先行 研究においてモラルハザードの典型例として紹介されるのは、契約が済み貸出金が得ら れたあとに、借り手がそのカネを契約したとおりの資金使途に使わずに他に流用すると いったケースである。この場合事業用途ならまだしも、私的に流用してしまうことまで もが視野に収められている。 貸し手金融機関として、これに細心の注意を払わなければならないことは事実であろ う。長期運転資金を貸し出した場合などは特にそうである。運転資金は短期ならまだし も、長期ではカネに色目はなく、その使用状況が一見しただけでは識別出来ないところ から、本来的に意図したもの以外に流用されてしまう懸念が常に付き纏うからである。 極端な場合、貸出を拒絶した設備資金(金融機関が反対する設備投資)に当てられてし まうことさえあり得る。 借り手経営者の立場に立てば事情を熟知しない金融機関の判断より、自らの経験と勘 を優先させてしまうことは必ずしも否定出来ない側面がある。実際実務的にこれについ ての評価は難しい。結果として金融機関の判断より、借り手経営者の判断の方が正しい ことが往々にして生じ得るからである。 わが国において中小企業経営者はオーナーが大半である。したがってオーナー経営者 が、自らの企業に対してコミットする度合いは大きい。コミット度が大きいということ は、経営者と企業は切っても切れない運命共同体ということである。確率分布でしかリ スクを評価し得ない金融機関と 100%その企業に賭けているオーナー経営者とでは、当然 のこと責任に対する意気込みが異なる。 そうした前提のもと経営者が貸出金を一旦手にしたあと、経営に無責任になるという 見方など本当に採用されてよいのであろうか。わが国の中小企業経営者について企業と の運命共同体意識が強いとすれば、そうしたモラルハザードに抵触する行為は天に唾す るものである。よほどの無責任な経営者か、あるいは最初から貸出金の詐取を狙った経 営者以外には、そうした行動はとらないと考えるのが自然であろう。仮に結果的に資金 流用が行なわれたとしても、それは前述したように借り手と貸し手の見解の相違という ことであるかもしれない。そうであるとすればこれは、モラルハザードの定義にやや馴 染まないものである。ここではその可能性を指摘するに止める。 また経営者とりわけ中小企業経営者は、 「自らの事業に関する情報を外部に対して秘匿 することによって交渉の優位性を獲得したい」と考える傾向にある、と指摘されること も再三述べて来たとおりである。カードゲームと同じように手の内をさらけ出しすぎて しまうと、ゲームが有利に展開出来ないことのアナロジーであろうか。 ただこうした経営者にも二通りあって、一つは外見から見る以上に、実際の内容が「優 れている」事業を持っている場合(すなわち、外見からはその事業の真骨頂が理解され ない場合)であり、今一つは外見から見る以上に、実際の内容が「劣っている」事業を 持っている場合(すなわち、外見上は実際に反してよく見えている場合)である。彼ら が情報を秘匿したがるのは、前者の場合には金融機関等に実態を知られることによって、 必要以上にコミットされることを嫌うからであり、後者の場合には実態を知られてしま 29 うことによって、逆に金融機関が及び腰になってしまうことを懸念するからである。 前者の場合には、主導権は借り手にある。借り手が貸し手を選ぶ立場にあるというこ とである。この場合情報が一部しか開示されなくても、金融機関としては、結果的に負 うリスクが小さいわけであるからそれに甘んじざるを得ない。後者の場合には、本来的 に貸し手が主導権を握ることとなる。貸し手が借り手を選ぶわけである。選ばれない可 能性を払拭出来ない借り手が、情報を敢えて伏せるといった行動をとる。この場合情報 が充分に開示されなければ、大きなリスクを負うこととなるわけであるから、金融機関 としてはそれに甘んじることは出来ない。充分な情報開示を求めることとなる。 金融の実際場面では、そうした事象が日常茶飯事的に生じている。そのため金融機関 は、借り手の行動を観察しつつケースバイケースの対応を図ることとなる。事業の優劣 を予め見極めることが出来るとすれば、 「優れた」事業に関して情報は本来的に不要であ る。本当に情報を必要とするのは「劣っている」事業を対象とする時である。もっとも そもそもの優劣を判断するためにこそ、情報が必要ということである。予め優劣の判断 がつけば苦労しないわけである。 ここで議論したかったのは、一様に情報の非対称性と言っても局面によって意味する 中身が異なっている可能性が大きく、したがって本来的に一律に信用割当策が採用され てはならないということである。情報が不足しているからと言って情報の充足を一様に 求めることは出来ない。 「優れた」事業に対して必要以上に情報提供を求めると、金融機 関は折角の取引相手を逃してしまうことともなり、まさしく逆選択問題が具現してしま う。 「劣っている」事業との取引は、一種のブラフ・ゲームとなろう。借り手側はよい手 が出来ているとのシグナルを送り、貸し手側はそのブラフを見抜いているというシグナ ルを送りつつゲームが展開される。騙されればこれも逆選択問題である。 情報の秘匿行為から情報の非対称性が生じるとしても、その意味する内容が異なる可 能性は大きい。意味する中身が異なると書かれる処方箋も当然異なる。実務的な対応策 としては徒に信用割当などに走るのではなく、少ない情報の中でも丁寧な見極め作業を 行わなければならないということである。生煮えの概念ではあるが、リレーションシッ プ・バンキングなどがその一つの出口であるのかもしれない。またその場合情報という 言葉は言葉として、論者においてはその中身をしっかりと提示・定義し、それに具体性 を持たせた上で議論を交わすことが前提とされなければならない。 本節では中小企業金融に関する問題を議論した。 「情報の経済学」に基づく分析はこと 金融の分野において長足の進化を促した。しかしながらわが国のこと中小企業金融に焦 点を当てた場合、いくつかの疑問点が生じることも事実である。このことを議論した。 結語 本稿では第1節で、 「情報の経済学」に関する筆者なりの理解を提示し、第2節で、 「情 報の経済学」における金融問題に関する整理を行ない、第3節で最終的に、 「情報の経済 学」のもとでの中小企業金融を巡る議論について検討かつ検証して来た。 「情報の経済学」 は文字通り「情報」に着目し、主体間に生じるその非対称性を中心に経済現象を説明し 30 ようとする「試み」である。 情報が「疎」である主体をプリンシパル、情報が「密」である主体をエージェントと する。情報に関して一方が疎、他方が密であるところから、ここに情報の非対称性が生 ずる。情報疎であるプリンシパルは取引を遺漏無く成立させるため、非対称性を埋める ことに奔走する。そして通常の場合情報密なエージェントは取引を自らに優位に進める ため、持っている情報をプリンシパルに対して秘匿する傾向があるということでもある。 ここで展開されるゲームは「非協力」ゲームが前提となる。情報の非対称性を埋めるた めにはコストが掛かる。このコストが取引費用であり、それがあまりにも大きすぎれば 取引自体成立しないこととなってしまう。 要諦は以上である。これに関して、いくつかの素朴な疑問を呈したい。日々実務に携 わって来た経験から見て、①プリンシパル(=買い手、貸し手、経営者等)とエージェ ント(=売り手、借り手、雇用者等)について、論じられるように、果たして整然とそ の機能分解が図られるものであろうか、②プリンシパルとエージェントは、かように情 報を巡って対立・対峙するものであろうか、あるいはしなければならないものであろう か、③経済主体の立場・役割を前提とすればプリンシパルとエージェントの間で、それ ぞれ保有する情報に温度差が生じるのは当然であるが、これが本当に取引の障害となっ ていると言えるのであろうか、等々。 第一の疑問に関して、経済取引に参加する各主体は一種の「入れ子」の構造となって おり、その関係が多層的・重層的であることを議論したい。筆者が今、金融機関に勤務 しているとしよう。生身の身体は一つであるが機能としては、立場、立場で色々な役割 を果たすことが可能である。出資者であったり、出資を受ける立場であったり、あるい は投資をする立場であったりということだ。組織の中に入れば入ったで局面に応じて、 ある時は管理者、またある時は担当者であったりする。つまり組織としても個人として も、場面に応じてプリンシパルであったり、エージェントであったりと関係性が重複す るわけである。ここでは整然とした役割分担は不分明である。 第二の疑問に関して、プリンシパル、エージェントの役割が多層的であったり、重層 的であったり、重複的であったりすれば、彼らの間で対峙・対立関係に陥る可能性が小 さくなることを議論したい。組織内において筆者が中間管理職であるとすれば、上下の 関係において、筆者は上司とも部下とも情報の多くを共有する。論者の多くが想定する ように、独立して情報を保持することはまず考えられない。一方個人ではなくグループ で仕事を行なうとすれば、グループ内において情報の共有化が図られる。情報の共有化 が図られれば、情報の過疎を媒介とする対立関係は原則生じ得ないこととなる。金融機 関と借り手企業の関係においても、協働して情報の生産を行なう場面があるとすれば、 ここでは論理的に非対称性の生じる余地は小さくなると言えよう。 第三の疑問に関して、情報の非対称性が存在し、したがって取引費用が発生するとし ても、こうしたコストが本当に取引の妨げになるかどうかについて、実証的に確認され なければすべてが始まらないことを議論したい。筆者は酒井〔2007〕で、取引費用(= エージェンシーコスト)の存在は認めるとしても、金融機関のコスト構造から見てむし ろ固定費コストの効率化が先決であることを示した。また取引費用が、中小企業金融の 障害になっていると指摘されるとしても、わが国金融機関において、こうしたコストを 31 意識的に利益計画に組み込んでいるところは皆無と言ってよい。金融機関が収益拡大を 図るためには、基本的に資産それも良質の資産を積み上げることを必要とする。非対称 情報から派生する取引費用が、本当に障害になっているのだとすれば、各金融機関はこ ぞってそれを取り除くことに注力することとなろう。しかしながら現状では、そうした 取引費用を職員の末端までが意識し、それをもとに利益計画が組まれている例は寡聞に して聞かない。 いずれにしても実務で認識されないことが、理論においてなぜ機軸として据えられる のであろうか。 「情報の経済学」の登場によって、新古典派経済学のもとに断絶していた マクロ経済学とミクロ経済学の溝が埋められたと言われる。マクロとミクロの溝は確か に埋められたかもしれない。しかしミクロ分析の対象が、ここまで個別具体的な領域に まで降りて来れば、今度はミクロ経済学と経営学との間に横たわる溝が問題となる。企 業部門とか家計部門とか、分かったような分からない概念で議論していた時には得心が 得られていても、さらに切り込んで自分という個人、あるいは自らが勤めている会社な どを具体的に想像した場合には、とても説明しきれない部分が増えてしまうということ である。 金融部門においてもマクロの金融を議論している時には、何となく納得の得られてい たことが、企業金融、さらには中小企業金融というように、分析対象がより具体化しそ のイメージが明確化するにつれて、齟齬を来たすところが目に付くようになってしまう。 これが集計量をベースに議論を展開せざるを得ない、経済学の限界ということであるか もしれない。しかしながら中小企業金融といった卑近な存在を分析対象とし、そうした 分析を通じて事実発見がされ理論が導かれるのだとすれば、やはり理論と実際の折り合 いはしっかりと付けるべきである。わが国における中小企業金融の特殊な立場を想起す れば、その必要性は諸外国に比べて一段と大きいからである。 以上、三つの素朴な疑問について議論した。こうした素朴な疑問が捨象され、また逆 にそれらがアプリオリに前提とされるところから、勢い「非協力」ゲームのパラダイム において議論の展開されることが多くなるということだ。プリンシパルとエージェント の境界は実際には曖昧模糊としており、また必ずしも常に対立関係にあるということで はない。金融機関と借り手企業の間では無論対立する場面も多々あろうが、ことわが国 の中小企業金融においては、協力し協働し合う場面も逆に多々見られるわけである。会 社内においても、上司と部下の関係は対立一方ということはないであろう。と言うより、 通常はむしろ協力して任務を遂行することが多いと見てよい。 エージェントの情報生産能力が乏しく意図的に隠し立てするわけではないのに、プリ ンシパルに対して充分な情報提供が出来ないといった場合を考えてみよう。この場合エ ージェント自身が情報を把握・認識していないのであるから、プリンシパルはそれを知 らなくても当然である。つまり両者ともに情報が疎ということである。プリンシパル、 エージェントの双方ともに不完全な情報しか保有しない中で、彼らがともに取引を成立 させることを切望したとしたらどういう展開を辿るであろうか。エージェントは取引の 成立を求める以上、積極的にプリンシパルに協力することとなろう。両者は協力して、 必要な情報の生産に当たると考えるのが自然である。「非協力」ゲームではなく「協力」 ゲームが成立する。 32 なおこの場合両者ともに不完全な情報しか保有していないのであるから、これは情報 の「非対称性」ということではなく、情報の「不完全性」と言った方がより適切でもあ ろう。これまでの先行研究では非対称性と不完全性が、必ずしも明確に識別されて来な いケースが多いと思われる。しかしながらこの区別はとりわけ重要である。非対称性は 「非協力」ゲームへ、不完全性は「協力」ゲームへとそれぞれ繋がる傾向が強いと考え られるからである。 もっとも非対称性でも不完全性でも、情報生産が必要であることの事実に変わりはな い。したがって取引費用の存在は否定出来ない。ただ非対称性が「非協力」ゲームに繋 がりやすく、不完全性が「協力」ゲームに繋がりやすいのだとすれば、同じ与件が与え られたとしても、 「非協力」ゲームと「協力」ゲームでは均衡点と、そこに実現するそれ ぞれの利得は異なる結果となってしまう。そのことの意味は、政策的観点から見ても企 業経営的観点から見ても相応に大きいと言えよう。 さらに付け加えるならばこうした背景には、国境を跨ぐことによって生じる制度面の 相違性があるわけだ。同じように金融あるいは中小企業金融という言葉を使っても、そ の詳細は異なる面が大きい。金融機関のシステム統合に際してもっとも悩ましい問題は、 各金融機関において用語・定義が統一されていないことである。用語・定義は偏に概念 規定に関わる問題である。とりわけ国境を越えて中小企業金融を論じる場合には、その 問題が俄然クローズアップされる。 こうしたところから、比較制度分析における「経路依存性」に関する取扱いが重要と なる。抽象概念では同一の制度であるはずのものが、その経て来た歴史経路によって、 異なる形の器に変形して収まってしまうことともなるからである。アルベール〔1992〕では、 資本主義国間の対立(資本主義対資本主義)懸念が示される。一方は英米中心のアング ロ・アメリカン諸国であり、他方は欧州大陸中心のラインあるいはアルペン諸国である (わが国もこの陣営)。達観すれば前者は、市場経済信奉国、後者は、混合経済信奉国と 言ってよい。両陣営においては同じ機能を有する金融商品であっても、その詳細は完全 には一致しない。歴史、人種、風俗、習慣、自然といった環境面が異なれば、金融制度・ 商品等にバリエーションが生じるということだ。 「情報の経済学」を媒介とした中小企業金融の議論において、米国では、トランザク ション・バンキングの位置づけが大きいとされる。リレーションシップ・バンキングに 比較すれば、トランザクション・バンキングは市場の申し子と言ってよいであろう。ま たこれは、それぞれ「非協力」ゲームと「協力」ゲームに繋がるものでもある。 「情報の 経済学」の枠組みにおいて中小企業金融を論じる場合には、やはり各国におけるこうし た制度面の相違性に配意しなければならないということである。 「情報の経済学」の慎重 な活用が求められるということだ。 本稿は、ドン・キホーテの無謀な一番槍であるかもしれない。しかしながらこれを奇 貨として、議論が深められれば望外の幸せである。 33 「補論」中小企業金融の温故知新 (問題意識) 補論としてこれまで中小企業金融において、叡智の尽くされて来た歴史を振り返るこ ととしたい。金融が産業の血流であるとするならばその流れが止まることは即死を意味 し、経営者においてはなりふり構わない対応が必要となる。中小企業金融の歴史は常に この繰り返しであった。したがって今日、われわれが置かれている状況を正確に見極め る上において、その歴史を振り返ることは大きな意義を有すると言える。補論のタイト ルを「中小企業金融の温故知新」としたゆえんである。 『下級商工業の金融(一・二)』(報知新聞 1913 年 4 月 3 日、4 月 7 日付)によって、 大正初期の中小企業金融の状況を見てみよう。同紙によれば、中小企業者(小商工業者) の金融は①倉庫証券の運用、②商品もしくは原料品の借入れ、③親戚知己、同業者もし くは金銭貸付業者(含む高利貸)からの借入れ、④質屋、講会1等を利用するほかになか ったことが伝えられている。 見られるように戦前期の中小企業の多くは、担保や保証人に不足するところから金融 機関からの正常な借入れではなく、こうした変則的な金融に頼らざるを得なく、またこ れらの金融は総じて高金利であったわけでもある。今日においても中小企業金融におい ては、担保、保証等の保全不足が問題視されるが、さりとて戦前期のそれとは比べよう もない。戦前期の中小企業金融では遥かに悲惨な部分が多かった。 ここでは①相互扶助金融とコミュニティクレジット、②下請金融とファクタリング、 ③倉庫証券金融と動産活用貸出という構成で、中小企業金融に知恵が尽くされて来た歴 史をトレースする。いずれも前者が“昔”で、後者が“現在”である。そうした意味で の「温故知新」である。新装開店しても、基本的なコンセプトが 180 度変わってしまう ことは少ない。金融の場においても金融技術の進歩によって、新しい商品が続々輩出し ているとの印象を受けるが、金融の基本的アイデアは不変であると言ってよい。 本編で議論した情報の非対称性問題は昨今降って沸いたものではなく、これは金融と いう営為が誕生して以来の永遠の課題であると思われる。おカネという血流のストップ が即死に繋がる企業社会において、資金調達を図るために如何に工夫が凝らされ知恵が 絞られて来たかが、金融史とりわけ中小企業金融史ということでもある。中小企業金融 の温故知新を論じることは金融の原点を確認する作業であり、たとえばバブルやサブプ ライムに惑わされない知恵を獲得する術でもある。 補論の執筆に当たっては中小企業組合と金融機関へのインタビュー2を通じて、仮説の 確認と多くの啓発を得た。本来的には個別インタビュー先ごとに、事例としてケースを 掲げるべきであったかもしれない。だがここでは、インタビューを個別の成果として扱 うのではなく、それを総合的に参考とする方途を選択させて頂いた。この方が結果的に、 インタビューの成果を最大限に生かすことが出来ると考えたからである。 1:講は、もともと同一の信仰を持つ人々によって結成された結社のことで、それが、のちに相互扶助団体の名称に転 用されるようになった。 2:〔インタビュー先(インタビュー順)〕 34 神奈川大学法学部宮島敏夫教授(元富士電機下請組合担当)、城南運送事業協同組合、城南鋳物団地協同組合、三 重銀行審査部、三重県富田トラック事業協同組合、三重県中勢トラック事業協同組合、協同組合津卸商業センター、 蒲郡信用組合業務推進部、静岡県労働金庫、日本政策投資銀行公共ソリューション部 (相互扶助金融とコミュニティクレジット) 明治維新以降、わが国においては近代化を目指して急速な産業化が進められた。こう した中産業資金の蓄積は乏しく、銀行制度を通じて集められた資金は中央・地方を問わ ず、結果的に大企業向けに主として集中することとなり、ために中小零細企業は慢性的 に資金不足に苦しみ、これが社会不安のもとともなっていた。 そうした資金不足に対する対応策として、自立的には古来から展開されて来た頼母子 講、無尽講等の講会(こうかい)が利用され、政策的には 1900 年に制定された産業組合 法の下、協同組織の活用が推進された。無尽講は講に参加する人が定期的に一定の掛金 を払い込み、そうして蓄積された資金をくじ引き等によって給付・還元するところのシ ステムである。産業組合は組合を構成するメンバーサークル内における資金融通を企図 したもので、基本的にメンバーから集めた預金を、資金を必要とするメンバーに還元・ 貸し出す形のシステムである。 講会はのちに無尽会社へと組織的体裁を整え、戦後は相互銀行(現第二地方銀行)へ と発展・変遷した。一方もともと産業組合のカバーする範囲は幅広く、商工業のみなら ず農林水産業までをも含むものであった。そうしたこともあって組織が進化を遂げる過 程で種々の問題が噴出し、1917 年には産業組合法が一部改正されることとなり、その結 果として都市の商工業者を対象とする市街地信用組合が誕生した(1943 年に、単独法で ある市街地信用組合法が制定)。戦後は一時GHQの占領政策の下、中小企業等協同組合 法に基づく信用協同組合とされたが、理念・歴史・内容の大きく異なる他の信用組合と 一線を画すために、旧市街地信用組合は 1951 年信用金庫として再出発することとなった。 少々ややこしいかもしれないが市街地信用組合が信用金庫として分離し、そのあとに残 されたのが現在の信用組合ということである。 また労働者のための相互扶助機関としては労働金庫が存在する。これは産業金融の担 い手ではないが、小零細企業・細民=庶民の括りの中における相互扶助金融という観点 からは同根と言えよう。 今日のわが国においては金融環境が甚だしい変貌を遂げ、相互扶助金融の意味合いが 急速に薄れ、そして金融機関自身に対しても大きな変化が求められるようになって来た。 だが世界に目を転じると中小企業金融の原点とも言うべき、こうした相互扶助金融は途 上国を中心に未だ健在である。貧しい人々を対象とした金融サービスであるマイクロク レジット3などは、その一つである。 世界銀行の推計によれば全世界で 7000 以上のマイクロクレジット実施機関があり、途 上国を中心に 1600 万人もの人々がこのサービスを享受しているということだ。マイクロ クレジットは、バングラデシュのムハマド・ユヌス(Muhammad Yunus)によって、1970 年代半ばごろから実験的に開始されたもので、ユヌスはこの功績によって 2006 年にノー ベル平和賞を受賞している。 ユヌスはこのマイクロクレジットを自らが創設し、貧者の銀行として有名なグラミン 35 銀行で実践している。グラミン銀行の貸出は女性を中心に 500 万人以上に実行され、借 入者から担保は徴求しない。その代わり借入者は5人一組のグループを作り、1人の借 入者は他の4人の借入者の返済を助ける義務を負うことが求められる。このシステムに おける貸倒率は1%程度と相対的に低率である。 マイクロクレジットは途上国で専らと見られるが、わが国においても同様のアイデア に従った実施例が見られる4。日本政策投資銀行とみなと銀行が共同で、日本トラストフ ァンド5を中心とした阪神・淡路大震災被災企業等 15 社6のグループ(コミュニティ)が 展開する事業に対して、コミュニティクレジット方式によって実施した協調融資がそれ である。 コミュニティクレジットは政策投資銀行が提案する金融手法である。地域社会におい て互いに信頼関係にある企業等が相互協力を図る中で、資金を拠出し連携・団結するこ とを通じて、構成員個々の信用と比べて「より高い信用」を創造し、金融機関からの資 金調達を円滑化するとともに、地域の資金を地域に還流させるという構想の下に考案さ れたスキームである。相互に豊富な情報を有する「地域企業間の信用」に依拠し、プロ ジェクトファイナンス等で用いられる、仕組み金融・契約技術・デューデリジェンス7等 の新しい金融技術を組み込んで商品設計がされている。 具体的なスキームは「補論」図1のとおりである。コミュニティ構成企業はプラット フォームとしての信託勘定に対して、必要資金(この場合 1 億円)の 50%を拠出し残り の 50%は銀行からの調達となる。構成企業は投資先事業に関する信頼性を保証するため に、各事業の 30%の部分保証を行なうほか、自らが信用調査会社に対して積極的な情報 開示を行い「開示情報」の真正性の確保を図る。銀行は不動産等の担保や経営者の保証 を徴求しない一方で、コミュニティの内容やストラクチャー等を評価する結果としてリ スクに応じた金利を課す。なおこのプロジェクトは貸出が完済し、既に成功裡に終了し ている。 政策投資銀行はコミュニティクレジットの意義を ①構成員相互の出資、保証、審査・監視(モニタリング)を通じて、コミュニティ内 部で信頼性に劣る事業者が排除されること(モラルハザードを発生させない仕組み の創造) ②金融機関及び構成員相互の信頼関係を強めるために、相互情報開示が徹底されるこ と(情報の非対称性の緩和) ③投資分散、エクイティによる信用補完、地域企業との倒産隔離、キャッシュフロー コントロール等金融ストラクチャーの構築がされていること(金融新技術を活用す ることによるリスクの緩和・遮断・コントロール等) の三点に求めている。 グラミン銀行の例においても政策投資銀行の例においても、いずれにしても、お互い に「顔の見える」範囲での信用に関する相互扶助が一番のベースとなっている。この点 が特に重要である。顔の見える範囲での相互扶助は、顔見知りの人々に迷惑をかけるこ とが憚れるということである。ここにモラルハザードを回避するための基本的なシステ ムが成立する。産業組合法下における信用組合、事業協同組合下における構成員に対す る金融等もこのことが基本であった。 36 政策投資銀行が提供するコミュニティクレジットのスキームほどの重装備・備えが、 必要かどうかは別にして、相互扶助金融についての新しい胎動が見られるということで ある。 3:マイクロクレジット(MicroCredit)はマイクロファイナンス(MicroFinance)の一種であり、マイクロファイナ ンスには貸出以外にも貯蓄や保険サービス等が含まれる。 4:と言っても、バングラデシュのように貧しい人々が対象というわけではない。ここでは飽くまでも「相互扶助」の 精神が同根であるということだ。 5:本社神戸、宮下敬正社長、資本金 2000 万円。 「自助・自立の精神による被災地経済の再生」を目的に、被災地企業 等の自発的な連携により、1999 年に設立。地域企業 26 社が出資。神戸市内において「駅前大学」を開催して、意 欲ある企業・人材の育成、企業間連携や新規事業の創出を図り、これには既に 100 社超の企業が参加。 6:日本トランスファンドを実質的に立ち上げて来た地域の中堅企業等 7:企業に関する情報の精査 (下請金融とファクタリング) 高度成長期の資金需給は大企業を含めて常にタイトであった。旺盛な資金需要が存在 する一方で、全体的に資金の蓄積が相対的に薄弱であったからである。この間資金の傾 斜配分等も実施され、中小企業では慢性的に資金への渇望感が増す一方であった。親会 社自体の金融が不充分である中で、とりわけ下請組合において種々の工夫が図られた。 わが国の産業組織においては、下請まで巻き込んだ形での企業グループとして機能して いた面が大きく、親会社と下請企業とはまさしく字句どおりの共存共栄の関係にあらね ばならなかった。どちらがこけても総合的な成果が著しく削がれてしまうということで ある。 このため親会社と下請企業には共同で知恵を尽くして、局面の打開を図ることが求め られていた。そしてこのことが種々のスキーム発案に繋がることともなった。 「補論」表1を見てみよう。同表は富士電機の支払手形大口先に関して、1970 年~80 年の 10 年間の変化を纏めたものである。70 年3月末の時点において、大口先7先中富士 電機川崎工場協力事業協同組合以下4先が下請企業関連組合であり、金額累計は支払手 形総額の 10%にも上っている。これは、下請企業の親会社に対する売掛債権を一括手形 として纏めて下請組合に対して発行されたものであり、こうした扱いはこと金融面にお いては一括手形割引が前提とされていた部分が大きかった。同方式によるものは 1970 年 代前半が全盛と見られ富士電機の場合では 77 年 3 月末の時点において、下請組合は大口 先の首位の座から滑り落ちその数も7先中2先まで減少している8。下請金融の変遷を探 る意味で興味深い資料と言えよう。 「補論」図2では代金代理受領9金融についてそのスキームを示した。この場合売掛債 権を保持する下請企業が「債権者」で、買掛債務を有する親会社が「債務者」である。 資金繰りの厳しい債権者は借入れを図りたい。しかしながら提供可能な不動産等の担保 に乏しく有力な保証人も確保されない。そこで注目されたのが親会社に対する売掛債権 であった。親会社が信用力の大きい企業であるとすれば保全上の懸念は生じない。した がって売掛債権は有力な担保となりえるわけだ。こうした売掛債権を資金調達について 37 有効活用を図ったのが代理受領金融である。 下請企業は売掛債権(代金支払請求権)を担保として金融機関から借入れを起こす。 この場合金融機関は親会社に対して、下請企業の委任によって債権の代理受領権を得た ことを提示し、期日が到来した時点で自機関に代金を支払うことについて請求する。や がてやって来る支払期日に親会社から金融機関に売掛代金が支払われ、それをもって下 請企業の貸出が返済される。 こうした方式を採用する中で、下請企業は親会社の信用を活用することによって、困 難であった借入れが受けられることとなる。親会社は自らの買掛債務(信用)を活用す ることによって、下請企業の資金調達に資することとなる。また手形振出しの手数とコ ストが削減も目論まれる。金融機関は従来保全が不充分であった下請企業に対して、資 金提供することが可能となる。勿論欠点がないわけではないが資金需給が相対的にタイ トであった時代に、下請企業、親会社、金融機関の三者が知恵を絞って考え出したのが 斯方式であり、一定の時代には確かに機能した制度であったと言える。 ところで近年では、こうした代理受領方式はつとに利用されることが少なくなくなっ ている10。その大きな理由としては、生産構造が大きく変貌を遂げる中で親会社と下請 企業の関係が希薄になって来たということもあるが、他方で金融環境が大きく変化した ことの要因も大きい。高度成長経済の終焉に伴って企業の資金需要に一時の旺盛さが見 られなくなる一方、資本市場の発達や新しい金融技術を体化した調達手段が登場し、大 企業を中心に資金調達に関する窮乏感が払拭されるようになった。大企業においては子 会社としてファイナンス会社等を保有するところも増え、今まで外部の金融機関に頼ら なければ覚束なかった下請金融の状況が一変することともなった。ある意味で(親会社) サークル内の金融が可能となったのである11。 その好例がファクタリングである。そのスキームを「補論」図3に示した。これは基 本的に「補論」図2で説明した代理受領金融に相似する。両者において大きく異なるの は、参加するプレーヤーの一つが、金融機関からファクタリング業者に代わっている点 である。こうしたファクタリング業者は独立系を除けば、メーカー・商社系と金融機関 系に分けられよう。後者はファクタリング業者の衣を纏ってはいるものの、グループで 考えれば広い意味で金融機関の範疇に入るもので、旧来の枠組みを大きく超えていない と言ってよい。 新しいのは前者である。この枠組みでは特定企業のサークル内で金融が完結するので あるから、グループ外への資金流出を防ぐことが可能となる。加えて傘下の下請企業か らは手数料や金利が得られることともなる。旧制度の桎梏から解き放たれることによっ て、親会社は金融に新たな収益機会を見出すこととなり、そうした底流が地表流となっ てファクタリングへの取組みが促進されたわけである。 「補論」表2に、ファクタリング参加者のメリットとデメリットを整理した。まずメ リット面から見てみよう。債権者に関するそれは、手形割引と異なり決済までの期間に 負わなければならなかった貸倒リスクを、ファクタリング業者に転嫁出来るようになっ たことである。債務者に関するそれは、手形発行をしなくてよいところから、これに係 る事務コストや印紙税が節減出来るようになったことである。ファクタリング業者に関 するそれは、参加者から手数料が得られることと、資金提供を図れば金利が得られるこ 38 とである。 次にデメリット面について見てみよう。債権者に関するそれは、手形割引と比べてフ ァクタリングの方が高コストとなったり、手形を利用する利便性が失われてしまうこと1 2 である。債務者に関するそれは、ファクタリング業者へ支払う手数料の方が、手形発行 コストより高くついてしまう場合も生じることである。ファクタリング業者に関するそ れは、債務者の貸倒リスクを自らが負わなければならないことである。 このように眺めて見ると概して債権者のメリットは、手形割引、代理受領方式等を利 用することによって従来得ていたものの範疇に止まるのに対して、デメリットとしては、 割引料が高くなったり決済ツールとして不便になったりすることがあげられる。債務者 のメリットは、手形発行コストが低減するということであるが、一方でファクタリング 業者への代行手数料への支払いが節減額を上回るということでもある。ファクタリング の利用に関して債権者、債務者の両者ともに、デメリットがメリットを上回る可能性を 否定出来ないということだ。 ただファクタリング業者に関しては、債務者の貸倒リスクに晒されるものの、参加者 からファクタリング・システムへの参加料を得たり、割引料が徴収出来たりという経済 的メリットを有しており、メリットがデメリットを凌いでいる。そうした純メリットが 期待されるからこそ、業者は敢えて新規参入を図るということではあろう。 横文字を前にすると、近代化のメリットを十二分に享受出来るとの感覚に陥ることが 多いが、この例に見られるように、ファクタリング業者というニューカマー(new comer) にとってのメリットは大きいとしても、債権者、債務者といった旧来のプレーヤーにと ってのメリットはあまり高くは評価されないわけである。こうしたファクト・ファイン ディング(fact finding)を冷静に見つめ直すことが、金融新商品の効力・効果を評価 することにおいて極めて重要であるものと思われる。 8:ただしこれは飽くまでも大口手形の支払先に限るものであり買掛債務のすべてではない。手形化しない債務は買掛 金等のその他債務に含まれている。 9:金銭債権の代理受領形式による債権担保の方法は、そもそも法令によって認められたものではなく、主として金融 機関が貸出先に対し貸出金の回収を確保するために採用したのが慣行化したものであり、この方法によるものは概 して、債権質の設定や債権の信託的譲渡が困難なものに関して採用される場合が多い(中馬〔1965〕)。 10:近年代理受領と言えば住宅ローンに関して、貸出金を注文主を介せずに請負業者が直接金融機関から受け取るこ とを指す場合も多い。 11:必ずしもこれが主流となったというわけではなく、こうした要素が高まったということである。 12:たとえば「回し手形」が活用出来なくなったことなど。 (倉庫証券金融と動産活用貸出) 倉庫証券に着目したい。運輸白書〔1964〕によれば、「戦前の倉庫は、主として神戸、 横浜等の主要港湾地帯及び農産物生産地帯に設けられ、生産財及び消費財の需給調整、 価格調整の役割を果たし、また、倉庫証券の発行により金融的役割も果たしてきた」と 述べられる。商品や材料も借入れに頼らざるを得なかった業者に比べれば、倉庫証券を 活用することの出来る業者はまだ恵まれた存在であったであろう。主として地方銀行の 39 関係会社に倉庫会社が少なからず見られるが、それはそうしたことの名残りでもある。 倉庫証券は、株券・債券等の資本証券、手形・小切手等の貨幣証券と同じ並びで船荷 証券とともに商品証券を構成する有価証券である。これは倉庫業者が寄託物の保管を証 明するとともに、証券の所持人に、証券と引き換えに受寄物を引き渡すべき債務を表象 するものである。そうしたことをもって倉庫に寄託中の物品の譲渡や質入等が可能とな る。商法では倉庫証券として、①預証券・質入証券(2つで1組)、②倉荷証券を定めて いる。ただ現行の実務においては、①の預証券・質入証券はまったく用いられず、②の 倉荷証券も商品取引所上場商品の受け渡しの場合に限られるようになっている。現代に おける倉庫証券金融利用の不芳さがここに示される。 代わってまだまだ一般化しているとは言いがたいものの、動産活用貸出(ABL= Asset-Based Lending)が、近年種々脚光を浴びているのは周知のところであろう。 これまで金融機関が中小企業金融において、担保として許容して来たのは土地等の不 動産が専らであった。これに対して動産活用貸出は文字通り、製商品や原材料といった 在庫等の動産を担保として活用するものである。金融機関は倉庫証券金融等を例外とし て、製商品在庫や機械設備に関しては価値の無いものとして取り扱って来た。しかしな がらバブル崩壊に伴って、土地、株式等の資産価格に極端に依存したビジネス・モデル が立ち行かなくなり、ついには金融冬の時代を招来してしまったわけでもある。こうし た中、新たな注目を浴びているのが動産活用貸出である。 中村〔2007〕に従って、この分野の先駆者の一つである商工中金におけるABLの実 施状況を見てみよう。商工中金では、まず中小企業の流動資産の内訳において、現金・ 預金 74.5 兆円、受取手形・売掛金 80.3 兆円に対して、在庫が 40.4 兆円とかなりの大き さを持つことに注目。そうした中で、次に「在庫→販売→売掛金→回収→流動預金」と いう事業のライフサイクルに着目。在庫・売掛金・流動預金を一体化して担保とすると ともに、一定の極度貸出額を設定するスキームを開発し、商工中金型ABL商品を提供 することとしている。 こうして始まった商工中金のABLは、2005 年 10 月の昆布等海産物担保を皮切りとし て、最近ではブランド豚、小松菜、ワイン、そうめん、産業用ロボット、おかき等にま で対象が広げられている。またブランド豚の固体識別管理を図るためには、ICタグ等 の最新技術の活用も図っている。仮に戦前において豚等を担保としようと思っても、固 体識別およびその管理面において多分に頓挫した可能性が大きい。スキーム自体に格別 の新しさはなくても新しい技術を導入することによって、金融フロンティアが広げられ たことのこれは好例である。 情報の非対称性の存在がクローズアップされ、その取引費用の大きさが中小企業金融 の障害になることばかりが取り沙汰されることの多い昨今であるが、中小企業金融はこ うした創意工夫の積み重ねによって進化して来たし、今後もそれを継続・練磨して行く ことによってそのフロンティアは広げられることであろう。技術進歩によって立ちはだ かる障害を駆逐することは科学技術の勝利であり、それが社会の大きな前進ということ である。 (商品性の向上について) 40 中小企業金融について、三つの基本的スキーム、すなわち①相互扶助金融とコミュニ ティクレジット、②下請金融とファクタリング、③倉庫証券金融と動産活用貸出(AB L)に関して、それぞれの新旧対比を行なった。これらで全てが尽くされるものではな いが、典型的な代表例としてとり上げた。 こうした対比を仔細に見てみると、敢えて「基本的スキーム」と表記したように、コ ミュニティクレジットにしても、ファクタリングにしても、動産活用貸出(ABL)に しても、基本的なアイデアは比較対照したものと同根である様子が濃いということであ る。店舗が改めて新装開店すると、何かまったく新しい商品サービスが出現するような 期待感の与えられることが多いが、実は基本コンセプトは変わらない場合も多い。 相互扶助金融とコミュニティクレジットにおいては「相互扶助」、下請金融とファクタ リングにおいては「債権活用」、倉庫金融と動産活用においては「動産(在庫)活用」と いうことがキーワードであった。これが同根ということの意味である。またこうしたキ ーワードをさらに検討すると信用に不足する点を、相互扶助では協同して「相互保証」 を図ることによって補い、債権活用と動産活用では「動産」を担保として活用すること によって補っていることが認識される。 明治維新を経てわが国経済が近代化の荒海に乗り出した時から、中小企業金融とりわ け小零細企業金融においては担保と保証の不足が最大の懸案事項とされて来た。その意 味で中小企業金融における基本課題は今なお連綿と存在し続けているわけである。一般 商品と同様に金融新商品の登場によって、まったく別の世界に誘われることが多いこと は事実である。しかしながら一見まったく新しいものが出現したとの印象を受けたとし ても、原点に立ち返ってそれを玩味・味読して見た場合に、外見とは異なって意外に変 わっていない部分を見出すことの多いことも事実であろう。ここでは意識的にそのこと を議論した。 一般商品では、利用者の指示が得られないものは当然消滅の運命にある。金融商品も 基本的にその埒外にはない。理想の商品は、金融機関と利用者双方に Win-Win の関係を 保証するものでなければならない。利用者の厳しい目が商品を練磨する。論じたように、 類似商品を新旧比較してその機能・効果を考量することの意義は大きい。そうして洗練 された金融商品こそ真に有効性を誇れる存在となるからである。 以上 41 文 献 [邦文] 青木・奥野〔1996〕:青木昌彦・奥野正寛編著『経済システムの比較制度分析』(東京大学出版 会〔1996 年 4 月〕) 足立・大沢〔2000〕:足立正道・大澤真『中堅・中小企業ファイナンス市場の現状と課題』(日 本銀行金融市場局「ワーキングペーパーシリーズ」2000-J-10〔2000 年 7 月〕) 有賀〔1989〕 :有賀健『企業金融と情報の経済学』 (大蔵省財政金融研究所「ファイナンシャル・ レビュー」〔1989 年 10 月〕 ) アルベール〔1992〕:M.アルベール『資本主義対資本主義』 (竹内書店新社〔1992 年 5 月〕) 井出・田口〔1999〕:井出多加子・田口輝幸『担保契約による貸出市場と土地市場の相互作用: 地銀パネルデータによる均衡分析の統計的検証』 (日本経済研究センター「日本 経済研究」№38〔1999 年 3 月〕) 伊藤・小佐野〔2003〕 :伊藤秀史・小佐野広編著『インセンティブ設計の経済学』 (勁草書房〔2003 年 12 月〕) 岩村・渡辺・齊藤〔2006〕 :岩村充・渡辺努・齊藤有希子『金融プライシングの統計的分析』 (富 士通総研経済研究所「研究レポート」№253〔2006 年 1 月〕 ) 植杉〔2003a〕 :植杉威一郎『中小企業金融における ABL の可能性』 (月刊金融ジャーナル 2007 年 11 月号) 植杉〔2003b〕 :植杉威一郎『日本における企業間信用:金融機関借入との関係』 (REITI Discussion Paper Series 04-J-001〔2003 年 12 月〕 ) 植杉〔2004〕 :植杉威一郎『中小企業金融の実証分析』(経済産業ジャーナル 2004 年 9 月号) 植杉〔2007a〕:植杉威一郎『中小企業金融安定化特別保証制度の検証』 (信用保険月報 2006 年 9 月号) 植杉〔2007b〕 :植杉威一郎『実証-中小企業金融の実態』 (日刊工業新聞 2007 年 10 月 1 日・8 日・22 日付) 大垣〔2008〕 :大垣尚司『サブプライム問題 構図と打開策 下』 (日本経済新聞「経済教室」2008 年 1 月 22 日付) 大村〔2008〕 :大村敬一『サブプライム問題 構図と打開策 上』 (日本経済新聞「経済教室」2008 年 1 月 18 日付) 岡村・加藤〔2006〕 :岡村宗二・加藤正昭『中小企業融資に対する公的信用保証の制度的役割と 政策提言』(日本経済政策学会第 63 回全国大会報告〔2006 年 5 月〕) 岡村・齋藤・橘木〔2005〕 :岡村秀夫・齋藤隆志・橘木俊詔『中小企業金融における取引関係と 取引条件』 (REITI 政策シンポジウム「中小企業のライフサイクルと日本経済の 活性化」〔2005 年 6 月〕 ) 小野〔2007〕 :小野有人『新時代の中小企業金融論』 (東洋経済新報社〔2007 年 6 月〕 ) 1 小野・西川〔2004〕:小野有人・西川珠子『米国におけるリレーションシップバンキング』(み ずほ総研論集 2004 年Ⅲ号) 亀谷〔2008〕 :亀谷憲明『どう得る適正な企業評価 上』(日刊工業新聞 2008 年 1 月 8 日付) 神部〔2004〕 :神部伸輔『入門 ゲーム理論と情報の経済学』(日本評論者〔2004 年 10 月〕 ) 金融審議会〔2002〕 :金融審議会『中期的に展望した我が国金融システムの将来ビジョン』 (2002 年 9 月) 金融審議会〔2003〕:金融審議会『リレーションシップバンキングの機能強化に向けて』(2003 年 3 月) 金融庁〔2003〕 :金融庁『リレーションシップバンキングの機能強化に関するアクションプログ ラム』 (2003 年 3 月) 金融庁〔2004〕:金融庁『金融検査マニュアル〔中小企業融資編〕 』 (2004 年 2 月) 酒井〔2007〕 :酒井俊行『中小企業金融検討のための「固定費配賦型収益管理モデルの提起につ いて』 (商工金融第 57 巻第 7 号〔20007 年 7 月〕 ) 酒井〔2008〕 :酒井隆一『どう得る適正な企業評価 下』(日刊工業新聞 2008 年 1 月 22 日付) 塩澤〔2000〕:塩澤修平『中堅中小企業ファイナンスに関する理論的分析の視点』(日本銀行金 融市場局「ワーキングペーパーシリーズ」2000-J-11〔2000 年 7 月〕) 下平尾〔2003〕:下平尾勲『現代の金融と地域経済』 (新評論社〔2003 年 2 月〕 ) 商工中金〔1987〕:商工中金『商工中金五十年史』〔1987 年 12 月〕 スティグリッツ・グリーンワルド〔2003〕:J.E.スティグリッツ・B.グリーンワルド『新しい金融論』(内藤純一・家森 信善訳、東京大学出版会〔2003 年 10 月〕 スティグリッツ・ウォルシュ〔2005〕 :J.E.スティグリッツ・C.E.ウォルシュ『スティグリッツ 入門経済学第 3 版』 (藪 下史郎他 6 名訳、東洋経済新報社〔2005 年 4 月〕) ストゥム〔2008〕 :N.ストゥム『与信管理で戦に勝つ①~④』(日刊工業新聞 2008 年 1 月 29 日、2 月 5 日、19 日、26 日付) 滝川〔2006〕:滝川好夫『リレーションシップ・バンキングの経済理論:1 つのサーベイ』(神 戸大学経済学研究年報 Vol.53〔2006 年〕 ) 橘木・野口〔1998〕 :橘木俊詔・野口卓『1990 年代における銀行貸出金利の決定要因分析』 (大 蔵省財政金融研究所「ファイナンシャル・レビュー」 〔1998 年 3 月〕) 棚瀬〔2006〕 :棚瀬桜子『メーンバンク』(日刊工業新聞 2006 年 12 月 18 日、25 日付) 田邉〔2004〕 :田邉敏憲『DB 活用による中小企業金融の進化』 (富士通総研経済研究所「研究レ ポート」№194〔2004 年 3 月〕) 田渕・Bebenroth〔2007〕 :田渕進・R.Bebenroth『バーゼルⅡとドイツ中小企業金融』 (大阪経 大論集第 58 巻第 1 号〔2007 年 7 月〕 ) 中小企業庁〔2003a〕 :中小企業庁『中小企業金融の新たな手法に関する研究会 最終とりまとめ』 (2003 年 2 月) 中小企業庁〔2003b〕:中小企業庁『新しい中小企業金融の法務に関する研究会報告書』(2003 2 年 7 月) 中小企業庁〔2006〕:中小企業庁『新しい中小企業金融研究会 報告書』 (2006 年 7 月) 中馬〔1965〕 :中馬義直『債権担保のためにするいわゆる代理受領権委任契約の法律的性質』 (神 奈川大学「神奈川法学」vol.1,№1〔1965 年 11 月 20 日〕) 寺畑〔2007〕:寺畑正英『社会科学としての経営学における観察対象』(東洋大学経営学部経営 論集第 70 号〔2007 年 11 月〕) 中村〔2007〕 :中村廉平『事業価値を見極める融資』 (日刊工業新聞 2007 年 11 月 26 日,12 月 3 日,12 月 10 日付) 日本銀行〔2001〕 :日本銀行『信用格付を活用した信用リスク管理体制の整備』 (2000 年 10 月) 馬場・久田〔2001〕:馬場直彦・久田高正『わが国金融システムの将来像』(日本銀行金融研究 所「金融研究」〔2001 年 12 月〕) 濱田〔2002〕 :濱田康行『日本の危機と協同組合の役割』(信用組合 2002 年 7 月号) 濱田〔2003a〕:濱田康行『リレーションシップとは何か』 (信用組合 2003 年 7 月号) 濱田〔2003b〕:濱田康行『リレーションシップバンキング論の盲点』(中小商工業研究第 77 号 〔2003 年 9 月〕) 濱田〔2005a〕:濱田康行『地域金融機関の役割とは何か』 (金融ジャーナル 2005 年 2 月号) 濱田〔2005b〕 :濱田康行『膨張する官と萎縮する民-金融社会主義の病理』 (東京財団「日本人 のちから」Vol.18〔2005 年 3 月〕 ) 濱田〔2005c〕:濱田康行『協同組織金融機関の現代的意義』(農林経済〔2005 年 4 月〕) 濱田〔2005d〕 :濱田康行『金融庁が牛耳る中小金融-夏祭り参加から企業再生まで強制-』 (日 経ビジネス 2005 年 12 月 12 日号) 濱田〔2006〕 :濱田康行『雨天の傘は借りられるか』 (中小公庫マンスリー2006 年 7 月号) 前田・鹿野・酒井〔2006〕:前田康雄・鹿野嘉昭・酒井良清『金融論をつかむ』 (有斐閣〔2006 年 12 月〕) 松浦・竹澤〔2001〕 :松浦克巳・竹澤康子『銀行の中小企業向け貸出供給と担保、信用保証、不 良債権』(郵政研究所ディスカッションペーパー・シリーズ 〔2001 年 1 月〕 ) 松村〔2007〕:松村良平『経営学の科学哲学的位置づけについて』(東洋大学経営学部経営論集 第 70 号〔2007 年 11 月〕 ) 宮澤・田中〔1999〕 :宮澤秀臣・田中秀明『資産担保債権市場の現状』 (日本銀行調査論文〔1999 年 12 月〕) 宮島〔1987〕 :宮島敏夫『企業が変わる手形が消える』(経営法務 1987 年 6 月号) 村本〔2000〕 :村本孜『イノベーションと中小企業金融』 (成城大学経済研究第 149 号〔2000 年 7 月〕) 村本〔2005〕 :村本孜『リレーションシップ・バンキングと金融システム』 (東洋経済新報社〔2005 年 2 月〕 ) 村本〔2007〕:村本孜『リレーションシップ・バンキングの充実に向けて』(信金中金総合研究 3 所研究会報告〔2007 年 9 月〕) 藪下〔2002〕 :藪下史郎『非対称情報の経済学』(光文社〔2002 年 7 月〕 ) 藪下・武士俣〔2002〕 :藪下史郎・武士俣知生『中小企業金融入門』 (東洋経済新報社〔2002 年 9 月〕) 吉野・藤田・土居〔2006〕:吉野直行・藤田康範・土居丈朗『中小企業金融と日本経済』(信金 中央金庫寄付講座「中小企業論第 1 巻」 ,慶應義塾大学出版会〔2006 年 8 月〕 ) 吉野・渡辺〔2006〕:吉野直行・渡辺幸男『中小企業の現状と中小企業金融』(信金中央金庫寄 付講座「中小企業論第 2 巻」,慶應義塾大学出版会〔2006 年 8 月〕 ) 吉野・藤田〔2007〕:吉野直行・藤田康範『中小企業金融と金融環境の変化』(信金中央金庫寄 付講座「中小企業論第 3 巻」,慶應義塾大学出版会〔2007 年 3 月〕 ) [英文] Berger,A.N. and G.F.Udell〔1994〕 : “Lines of Credit and Relationship Lending in Small Firm Finance”(The Wharton School, March 1994) Berger,A.N. and G.F.Udell 〔1998〕:“The Economics of Small Business Finance : The Roles of Private Equity And Debt Markets in the Financial Growth Cycle” (Journal of Banking vol.22, 1998) Berger,A.N. and G.F.Udell〔2002〕:“Small Business Credit Availability and Relationship Lending”(Economic Journal 2002) Brick,I.E., E.J.Kane and D.Palia〔2004〕 : “Evidence of Jointness in the Terms of Relationship Lending”〔Mar. 2004〕 Diamond,D.W.〔1984〕 : “Financial Intermediation and Delegated Monitoring” (The Review of Economic Studies, Vol. 51, №3.〔 Jul. 1984〕) Diamond,D.W.〔1996〕:“Financial Intermediation as Delegated Monitoring:A Simple Example”(Federal Reserve Bank of Richmond Economic Quarterly Vol. 82/3 〔Summer 1996〕) Leland,H.E. and D.H.Pyle〔1977〕: “Information Asymmetries, Financial Structure, and Financial Intermediation”(The Journal of Finance, Vol.32, №2〔 May. 1977〕) OECD〔2006〕:“The SME Financing Gap Theory and Evidence Vol.Ⅰ”〔2006〕 Ramakrishnan,R.T. and A.V.Thakor〔1984〕:“Information Reliability and a Theory of Financial Intermediation”(The Review of Economic Studies, Vol. 51, №3. 〔Jul. 1984〕 ) Spence,M.〔1973〕 : “Job Market Signaling” (Quarterly Journal of Economics, 87(3),〔1973〕) Spence,M.〔2002〕: “Signaling Restrospect and the Informational Structure of Markets” (American Economic Review, 92(3),〔2002〕) 4 Stigliz,J.E. and A.Weiss〔1981〕 : “Credit Rationing in Markets with Imperfect Information” (The American Economic Review, Vol.71, №3 〔Jun. 1981〕) Udell,G.F 〔2005〕: “SME Financing in a Global Context : Lending Technologies, Financial System Architecture, and Financial System Shocks” (Presentation v6.〔Jun. 2005〕) Vos,E., A.J-Y.Yeh, S.Carter, S.Tagg〔2005〕 : “The Happy Story of Small Business Financing” 〔Apr. 2005〕 Weiss,A.〔1995〕:“Human Capital vs. Signaling Explanations of Wages”(The Journal of Economic Perspectives, 9(4),〔1995〕) 5 表1 新古典派経済学の梗概 項 目 内 容 o完全競争 (前提) 1.市場の状態 ①商品の同質性 ②情報の完全性 ③所有権の確立 2.取引費用 o不要 3.市場メカニズム o信頼性大 4.達成されること 説 明 新古典派が希求する市場の状態は、飽くまでも「完全競争」であ る。公的介入などが行なわれれば、市場メカニズムが正常に働か なくなり、資源配分が歪められてしまう。政府の役割は、兎に角、 市場が完全競争状態を維持できるよう配意すべきということであ る。また、このことの前提として、①商品の同質性、②情報の完全 性、③所有権の確立の3点が要求される。これらは、現実の経済 において非常に重要な役割を果たしており、決して無視出来ないも のである。したがって、これを無視することは、現実経済の説明性 を欠くこととなるわけである。 完全競争の前提としてあげられる上記の3点は、もし、これらを前 提としなければ、このために情報を収集・生産する必要が生じると いうことである。それには、当然のことコストがかかる。これが取引 費用である。取引費用を無視すれば、それだけ、現実の経済に関 する説明力を欠いてしまうことともなる。 市場の完全競争状態が保証されれば、神の見えざる手の下、価 格の需給調整メカニズムを通じて、市場は常に効率的な資源配分 を達成出来るとされる。しかしながら、現実には市場の失敗は多々 o効率的な資源配分 見られるところである。 5.達成できないこと o公平な所得配分 (1)貨幣の存在 効率的な資源配分が実現するとしても、このことが、必ずしも公平 な所得配分を保証するものではない。逆に、効率的な資源配分が 図られれば、公平な所得配分が阻害されるということでもある。 貨幣を交換手段として用いれば、取引費用が節約出来るはずであ る。これは、物々交換経済における「売りたい」物と「買いたい」物と のマッチングの困難性を想定すれば、そのコストの大きさは容易に 想像されよう。しかしながら、端から取引費用は不要との前提が示 されるために、貨幣機能の有用性も、充分には説明されないことと なってしまっているわけだ。 「投資家が借り手に関する情報を充分に持っている」という非現実 的な仮定が前提とされ、取引費用も不要と仮定されるために、情 (2)金融機関の機能 報の生産機能が無視され、したがって、金融機関の機能について 6.説明出来ないこと も充分には言及されない結果となっている。 (3)政府の役割 新古典派では、市場メカニズムへの信奉が強いところから、政府 の役割は軽視される。これには、取引費用が「無視するに足る存 在」であることが前提とされている。しかしながら、実際には取引費 用は無視し得ないものである。市場メカニズムに任せていては、失 業問題などの解決は図られない。したがって、公平な所得配分も 期待できないこととなる。市場メカニズムに任せていては「解決出 来ない問題」の解決には、政府の果たす役割が大きいはずであ る。 出所:藪下〔2002〕を参考に、筆者が再整理したもの 表2 「情報の経済学」の適用によって抉り出される問題点の整理 契約の前か後か 生じうる問題 懸念される状況 逆選択 契約前 当該商品・サービスにおける品質等 の属性差が大きい一方で、外見上 の判断が困難な場合が生じること (中古品、不動産、就職志望者、借 入希望先等) 対処法 具体例 事前的モニタリング (プリンシパルが、予めは、エージント スクリーニング の「質」の見極めが出来ないところか ら、適切な契約価格の提示が図られ (プリンシパルが、エージェントに関す ず、結果的に、優良なエージェントを る情報を収集するためにとる行動) 採用面接、プロジェクトの事前 評価、信用分析、保険商品の 市場から退場させてしまうこととなる ような現象) 工夫など シグナリング (エージェントが、プリンシパルに対し て、自らに関する情報を「知らしめる」 ためにとる行動) モラル・ハザード 契約後 契約後の売り手の行動、努力水準 などによって、得られる効果が大きく 異なる場合が生じること (雇用者や借入先の行動・努力水準 等) (エージェントが、結ばれた契約を前 提として、注意義務を怠ったり、怠業 に走るといったような、あるいは、契 約の意図に反して、自己の利得獲得 を図るといったような、プリンシパル の利益に反する行動をとること) コミットメント 出所:青木・奥野〔1996〕を参考に、筆者が再整理したもの 中間的モニタリング 人事考課、経営活動の監視な ど 事後的モニタリング 解雇・懲罰、財務状況の把 握、コベナンツ条項の実施等 懲罰的・匡正的行動の発動な ど 表3 日米金融機関が提供する各種の貸出手法 米国の貸出チャネル:平常時 財 務 諸 表 準 拠 貸 リ レ ー シ ョ ン シ ッ プ 貸 動 産 活 用 貸 フ ァ ク タ リ ン リ ー 信 用 ス コ ア リ ン 不 動 産 担 保 貸 企 業 間 信 出 出 出 グ ス グ 出 用 大銀行 ○ ○ ○ ○ ○ ○ 中小銀行 ○ ○ ○ ○ ○ ノンバンク 企業 ○ ○ ○ ○ ○ 日本の貸出チャネル:平常時 財 務 諸 表 準 拠 貸 リ レ ー シ ョ ン シ ッ プ 貸 フ ァ ク タ リ ン リ ー 信 用 ス コ ア リ ン 不 動 産 担 保 貸 企 業 間 信 商 社 金 出 出 グ ス グ 出 用 融 都市銀行 ○ ○ ○ ○ ○ 地域金融機関 ○ ○ ○ ○ 政府系機関 ○ ○ ○ ○ ノンバンク ○ ○ ○ 企業 ○ ○ ○ ○ 出所:G.F.Udell"SME Financing in a Global Context" 注1 :財務諸表準拠貸出=Financial Statement Lending、動産活用貸出=Asset-Based Lending、不動産担保貸出=Real Estate-Based Lendingである。 動産活用貸出は、直訳では資産担保貸出とすべきであるが、ここでは、不動産担保貸出との並びでこのように表記した。 注2 :米国におけるノンバンクは Commercial Finance Companyies、日本におけるノンバンクは Non-Bank Shoko(いわゆる商工ファンド)である。 表4 米国における中小企業向け貸出の手法比較 リレーションシップ・バンキング(relationship banking) トランザクション・バンキング(transaction banking) 担い手 小・中銀行(地域限定的) 中銀行・大銀行(地域横断的) 重視する情報 経営者等に関するソフト情報(マネージメントリスクが重視され 信用履歴等のハード情報(ビジネスリスクが重視される) る) 経営者に関する情報 フェース・トウ・フェースで入手 個人の信用履歴を活用 審査方法 面談重視(コスト) 信用スコアリング(初期投資は大きいが低コスト) 融資の判断 顧客の取引店(分散型) ローンセンター(中央集権型) 顧客にとってのメリット 個別ニーズへの柔軟な対応、単独行取引 効率化による低金利・審査スピードの速さ 課題 高コスト。ソフト・バジェット問題、ホールドアップ問題 自由度が低い。競争激化、価格低下圧力 出所:村本孜『リレーションシップ・バンキングと金融システム』 図1 契約関係とエージェンシー問題 商品・サービス等の提供「依頼」 プリンシパル=依頼人 (principal) 契約 (contracting) エージェント=代理人 (agent) 商品・サービス等の提供 エージェンシー問題 プリンシパルとエージェントの間で「情報が非対称」である ところから生じる問題。 仕事を委任する立場である「プリンシパル」は、通常、そ の代理人である「エージェント」が持っている情報の一部し か知り得ない。意図的であるか意図的でないかを問わず、 プリンシパルに対して、エージェントが、その保持する「重要 な情報」を伝えないとすれば、そこから被る被害は甚大とな る。これが、「エージェンシー問題」の要諦である。 また、プリンシパルがエージェントを監視するため の行動 をとるとすれば、そこには、コストが発生する。これは、「取 引費用=エージェンシーコスト」と呼ばれる。 図2 完全競争及び非対称情報下の市場均衡 (完全競争下の市場均衡) 価 格 供給曲線 需要曲線 需要量・供給量 (情報非対称下の市場均衡) 価 格 供給曲線1 需要曲線 供給曲線2 需要量・供給量 出所:藪下史郎『非対称情報の経済学』 図3 契約の入れ子構造(プリンシパルとエージェンシーの関係) 出資 金融機関 [エージェント] 経営者 (プリンシパル) [プリンシパル] 雇用者 (エージェント) 経営者 [プリンシパル] 個 人 部 門 投資 [エージェント] 雇用者 事業会社 [プリンシパル] 経営者 (プリンシパル) [エージェント] 商品・サービス の購入 雇用者 (エージェント) 図4 プロジェクトにリスク選好させる高金利 期 待 利 益 (最適金利) 出所:J.E.Stiglitz and A.Weiss"Credit Rationing in Markets with Imperfect Information" 図5 非線形な期待利益 35 30 25 銀 行 20 の 15 期 待 10 利 益5 系列1 系列2 系列3 0 1 2 3 4 5 6 7 8 (両タイプが並存する領 域) 9 10 11 12 13 14 15 16 金利水準1 (リスクタイプのみの領 域) 出所:J.E.Stiglitz and A.Weiss"Credit Rationing in Matkets with Imperfect Information" 金利水準 2 図6 保有情報の階層性(オペレーション情報とマネジメント情報) [マネジメント階層] 社 長 役 員 上級管理職 オペレーション 情報 中間管理職 下級管理職 一般従業員 小 情 報 量 大 大 情 報 量 小 マネジメント 情報 図7 金融機関と借入企業のカウンターパート別情報の入手可能性 借入企業の職層別保持情報 [金融機関の職層] 支店長 副支店長 オペレーション 情報 マネジメント 情報 [借入企業の職層] 社 長 経理部長 経理部長 担当者 融資課長 経理課長 経理課長 担当者 担当者 担当者 (注)1.オペレーション情報は、各階層が通常の業務を果たす中で知りうる情報(資本金、従業員数、売上高、業歴等)のこと。機密情報を除く。 2.マネジメント情報は、経営の根幹に関わる情報(未公開の経営計画・設備投資計画、社長のインフォーマルな交友関係等)のこと。機密情報。 (注)ここでは、金融機関の担当者が、借入企業の情報を1人で全て入手すると考える。 3.ここでは、横の対応職層(支店長-社長等)をカウンターパートとして、金融機関の各職層は、当該カウンターパートからその保持する情報の入手が可能と考える。 図8 金融機関担当者が借入企業の情報を全て一人で入手している場合 借入企業の職層別保持情報 [金融機関の職層] オペレーション 情報 マネジメント 情報 [借入企業の職層] 社 長 経理部長 経理部長 担 担当 当者 者 経理課長 経理課長 担当者 担当者 (注)ここでは、金融機関の担当者が、借入企業の情報を1人で全て入手すると考える。 「補論」表1 富士電機の支払手形大口先推移(1970年~80年の変化) 1970年3月末 順位 百万円 構成比% 1976年3月末 順位 百万円 構成比% ① 富士電機川崎工場協力業者事業協同組合 592 3.86 ① 富士電機三重工業協同組合 654 2.14 ② 富士電機三重工業協同組合 464 3.03 ② 富士電機東京協同組合 640 2.10 ③ 住友ベークライト株式会社 304 1.98 ③ 富士電機神戸協力工場協同組合 621 2.04 ④ 北陸電機製造株式会社 232 1.52 ④ 伊藤忠商事株式会社 561 1.84 ⑤ 富士電機愛知工業協同組合 220 1.44 ⑤ 川崎重工株式会社 522 1.71 ⑥ 富士電機千葉工場協力業者協同組合 175 1.14 ⑥ 古河電気工業株式会社 507 1.66 ⑦ 川重協力工場協同組合 134 0.88 ⑦ 株式会社秩父富士 437 1.43 15,306 100.00 30,515 100.00 その他共合計 1977年3月末 順位 百万円 構成比% その他共合計 1980年3月末 順位 百万円 構成比% ① 川鉄物産株式会社 923 2.34 ① 富士物流株式会社 1,451 2.93 ② 株式会社秩父富士 868 2.20 ② 株式会社徳力本店 1,401 2.83 ③ 川崎重工株式会社 851 2.16 ③ 伊藤忠商事株式会社 906 1.83 ④ 富士電機東京協同組合 833 2.11 ④ 川鉄物流株式会社 887 1.79 ⑤ 大阪鋼材株式会社 791 2.01 ⑤ 松下電器産業株式会社 701 1.42 ⑥ 富士電機三重工業協同組合 745 1.89 ⑥ 株式会社秩父富士 687 1.39 ⑦ 古河電気工業株式会社 704 1.78 ⑦ 三井物産株式会社 635 1.28 39,443 100.00 ⑧ 富士電機東京協同組合 635 1.28 ⑨ 丸紅株式会社 606 1.22 49,535 100.00 その他共合計 その他共合計 出所:富士電機株式会社有価証券報告書各期版 注:網がけ箇所は協同組合 「補論」図1 神戸コミュニティ・クレジットのストラクチャー 借入 政策投資銀行 みなと銀行 貸出 返済 回収 しんきん信託銀行 借入申込 情報開示 表明保証 金銭の信託 配当 借入企業6社 (=委託者の一部) 貸出について 受益者のスクリーニング 部分保証 東京商工リサーチ 委託者兼受益者 (日本トラストファンド等 地域企業15社のグループ) 出所:日本政策投資銀行資料 「補論」図2 代理受領金融の概要 売掛債権 (代金支払請求権) 債務者 注文者=第三債務 者 債権者 (請負人=委任 者) 買掛債務 (代金支払義務) 債権代理 受領 貸出 債権受領権の移転 (債権担保) 債権支払 請求 金融機関 (受任者) 「補論」図3 ファクタリングの概要 売掛債権 (代金支払請求権) 債権者 債務者 買掛債権 (代金支払義務) 支払代 金 支払請求権買取 割引代金支払 支払請求権売却 支払代金 請求 ファクタリング業者

© Copyright 2026 Paperzz