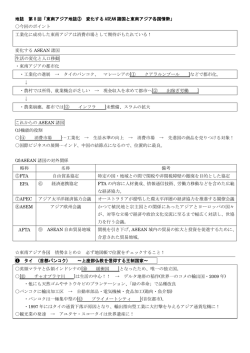

1 2013 年第 3 四半期特別号 「タイの主要産業」 タイ・チリ間の自由貿易協定の締結 FTA(Free Trade Agreement:自由貿易協定)は、経済のグローバル化が進む中、関税や非関税障 壁をなくすことで締結国・地域の間で自由な貿易を実現し、貿易や投資の拡大を目指すもので す。FTA による経済的メリットとしては、自由貿易の促進拡大により、スケールメリットや、協 定国間における投資拡大の効果も期待されます。また、地域間における競争促進により、国内 経済の活性化や、地域全体における効率的な産業の再配置が行われ、生産性向上のメリットも 期待されます。 タイは、国の対外経済関係の発展及び経済的利益の確保に寄与するとの認識の下、FTA の締結を 推進しています。タイは二国間協定の他に、ASEAN のメンバーとしても協定を結んでいます。カ シコンリサーチセンターは、タイに関連する FTA 締結、特にタイ・チリ間の FTA 締結について、 本報告書にまとめました。 ASEAN 地域における FTA 締結 ASEAN 域 内 で の 産 業 構 造 の 変 化 を 経 て 設 立 合 意 に 至 っ た AFTA ( ASEAN Free Trade Area: ASEAN 自由貿易地域)は、従来 ASEAN が行ってきた経済統合の取組みと比べ、より包括的、長期 的な戦略であり、ASEAN の貿易投資分野における取組みの要となるものとなりました。そして、 AFTA での域内貿易自由化の実績が、以降の ASEAN の FTA 締結の動 きを促進することとなります。 20 世紀末に至るまで、東アジアでは AFTA が唯一の FTA でしたが、 WTO 交渉が行き詰まりを見せる中、2000 年前後から東アジア全体 で FTA 締結の動きが本格化しました。その動きの中心に位置して いたのが ASEAN であり、日本、中国、韓国、インド、オーストラ リア、およびニュージーランドの 6 カ国との FTA が締結されまし た。これらの FTA は、「ASEAN+1」型の FTA と総称されています。 出所:経済産業省 「ASEAN+1」型 FTA の概要 相手国 交渉開始 署名 発行 特徴 日本 2005/4 2008/4 2008/12 ・自由化度 89% ・他の ASEAN+1 にない分野含む 中国 2002/5 2004/11 2005/7 韓国 2005/2 2005/12 2007/6 ・自由化度 92% ・AFTA の規定がベース インド 2004/3 2009/8 2010/1 ・自由化度 77% ・例外品目数等で交渉難航 オーストラリア・ ニュージーランド 2005/2 2009/2 2010/1 ・自由化度 95% ・包括的かつ自由化度高 出所:経済産業省 1 2 ASEAN は 2010 年にハブとなる形で、5 つの ASEAN+1 が全て発効するに至りましたが、それらの 協定内容は、それぞれの国内事情等を反映し、自由化レベル、対象とする範囲、スケジュール 等がそれぞれ異なるものとなっています。すなわち、ASEAN+1 は協定ごとに分断された状況に あるため、このままでは広域 FTA にはつながらず、近年の生産ネットワークの多様化と素早い 変化への対応が困難であるという課題を抱えていました。 そのような状況の中、2000 年代半ばから、ASEAN 域外からの提案により、東アジア全域にわた る広域 FTA の構想が検討されてきました。構想の枠組みとして、中国が、ASEAN に日本、中国、 韓国を加えた EAFTA(East Asia Free Trade Area:東アジア自由貿易圏構想(ASEAN+3))を、 日本が、ASEAN に日中韓及びインド、オーストラリア、ニュージーランドを加えた CEPEA (Comprehensive Economic Partnership in East Asia:東アジア包括的経済連携構想(ASEAN+ 6))を、それぞれ提案していました。さらに、アジア太平洋主要国による TPP(Trans-Pacific Strategic Economic Partnership Agreement: 環太平洋 ASEAN地域をめぐるFTAの現状 戦略的経済連携協定)交渉進展も ASEAN の背中を押す形 となり、2011 年 11 月、ASEAN が自ら主導する枠組みと し て ASEAN + 6 か 国 に よ る RCEP(Regional Comprehensive Economic Partnership: 東アジア地域包 括的経済連携)交渉を提起しました。 2012 年 11 月、ASEAN 諸国及び関係国は、既存の ASEAN +1 より約束水準を相当程度改善すること等を基本方針 とした上で、RCEP 交渉立ち上げを正式宣言するに至り ました。2013 年 5 月に第 1 回交渉が開催され、交渉妥 結は、2015 年末を目指すとしています。ASEAN+6 による 出所:経済産業省 RCEP が実現すれば、人口約 34 億人(世界の約半分)、 GDP 約 20 兆ドル(世界全体の約 3 割)、貿易総額 10 兆ドル(世界全体の約 3 割)を占める広域 経済圏が出現します。 タイ・チリ間の FTA 締結 最近締結したチリとの FTA を加え、現在、タイは 6 カ国と二国間協定(日本、オーストラリア、 インド、ペルー、ニュージーランド、チリ)を締結しています。チリとの FTA は、2011 年 4 月 から 2012 年 8 月にかけて 6 回の交渉が行われた末に合意に達し、2013 年 10 月 4 日に署名しま した。この FTA には、物品の貿易に加え、原産地規則、動植物検疫措置、税関手続き、法務、 貿易救済措置、貿易の技術的障害、サービスおよび金融サービスに関する規定が含まれていま す。投資に関しては、FTA 発効後 2 年経過した時点で協議が開始されることになっています。 南米諸国との貿易自由化に関しては、南米市場が新興市場であり、貿易を拡大し、投資を誘致 する多くの材料があるという点で興味深いと考えられています。中でもチリは、南米諸国のう ちでも経済状態と政治の安定度が最良の国の一つです。GDP 成長率は年平均 4~6%増で、貿易 は GDP の約 40%を占めています。主要な輸出品は銅鉱石です。チリの経済規模は南米地域 5 位 にとどまるものの、国民 1 人当たりの平均所得は高く、チリ国民がこの地域で最も高い平均購 買力(年 1 万 5,315 米ドル)を持ちます。 2 3 2012年における南米各国の経済規模と1人当たりの国民総所得 11,462 Brazil 11,489 Argentina 12,767 Venezuela ブラジル ペルー 7,934 Columbia 15,315 Chile チリ チリは南米第5位の経済規模を有 するが、1人当たりのGDPで南米 第1位になっている。 アルゼンチン 6,627 Peru 0 出所: CEIC 1人当たりの国民総所 得 (米ドル) 500,000 1,000,000 1,500,000 2,000,000 2,500,000 GDP (百万米ドル) チリ市場の潜在力を考えると、世界経済の動揺の中で生じる輸出面のリスクを分散させると共 に、中国やマレーシア、韓国など、すでにチリとの FTA を締結済みの国々に対抗してタイの競 争力を高めるための関税障壁・非関税障壁の撤廃/削減は、タイ製品のチリ向けおよびその他南 米諸国向けの輸出数量を増やすのに寄与するメカニズムになる可能性があります。加えて、タ イ・チリ FTA は、タイの製造業者が使用する原材料、中でも銅鉱石と鉄鉱石の輸入コストの減 少を可能とする見込みです。この FTA では、品目・金額両ベースで 90%を超える品目の輸入関 税率が発効後すぐに 0%に削減されます。残りの約 10%に関しても、5 年間で段階的に輸入関税 が削減されます。現在のチリの輸入関税率は平均約 6%です。 タイがこの FTA の恩恵を受けると予測される物品は、輸送機械・同部品、缶詰・加工食品、缶 詰果物、電気製品、天然ゴム・同製品、合成樹脂、セメント、宝石、衣料などです。 輸送機械・同部品に関しては、チリでは乗用車・ピックアップ車市場が非常に興味深いと考え ます。チリ国内で使用されている自動車は現在約 350 万台あるものの、現在のところチリ国内 には自動車製造工場がないため海外からの完成車(CBU)輸入に全面的に依存しています。2012 年の自動車輸入台数は合計 35 万 699 台で、韓国からの輸入が最も多かったです(約 10 万台)。 以下、中国(約 6 万台)、日本(約 4 万台)の順で、タイは第 4 位(約 2 万 5,000 台)となり ました。タイから輸入された自動車の 96%が 1 トン・ピックアップ車でした。 将来において、経済成長にしたがって消費者の購買力が向上していく場合に、チリの自動車需 要も拡大すると予測されます。ついては、乗用車、とりわけ多目的スポーツ車(SUV)が大都市 に住む消費者のニーズに応える車種になり、需要が高まる可能性があるものの、タイにとって 重大な競争相手である韓国と日本が乗用車市場のシェアを堅く保持し続ける見込みです。これ に対して国の重要な経済セクターである鉱物採掘事業で頻繁に使用されている商用車、中でも 1 トン・ピックアップ車の市場はタイにチャンスをもたらす市場となる傾向があります。タイで 生産されるピックアップ車は、価格と品質の両面ですでにチリ市場に受け入れられていると考 えます。タイ・チリ FTA の発効によりタイからの自動車輸入関税が削減される場合に、チリが ピックアップ車その他各種自動車のタイからの輸入を拡大させる可能性があります。また、完 成車以外にも、チリでは自動車の装飾用品や部品の需要が継続的に拡大し輸入も増えていくと 見込まれます。これら部品に関しても、タイがチリ市場でシェアを拡大するチャンスとなる見 込みです。 現在までにチリは世界の 60 以上の国・地域との間に、経済全般、貿易、投資に関する協定を 24 件締結しています。これら締結済みの FTA はチリが様々な地域の諸外国との貿易自由化の推進 3 4 に力を入れていることの証しであり、チリがかなり開放的な国際貿易政策を採っていることを 示しています。2012 年における輸入額は 705 億 6,600 万米ドルで、主な輸入品は、燃料、輸送 機械、工作機械やプラスチックなどです。一方、主な輸入相手国は、米国、中国、アルゼンチ ン、ブラジルで、タイからの輸入は 18 位でした。輸出に関しては、輸出額は約 767 億 9,100 万 米ドルで、主要な輸出品は、銅鉱石(輸出額全体の 34.4%)、鉄鉱石(輸出額全体の 24.7%) や果物などです。主な輸出先は、中国、米国、日本、ブラジルで、タイ向けの輸出は 29 位でし た。 アセアン地域の他の国と比較すると、現時点でタイ はチリとの貿易額が最も多い国で、ベトナム、マレ ーシアが続いています。過去 5 年間におけるタイと チリの平均貿易額は年 7 億 200 万米ドルで、タイの 貿易総額の 0.17%に相当します。 2012 年におけるタイのチリ向け輸出額は 6 億 2,800 万米ドル(タイの輸出総額の 0.27%)で、チリか らの輸入額は約 3 億 5,000 万米ドル(タイの輸入総 額の 0.14%)でした。タイは 2009 年を除いては、 対チリ貿易で常に黒字を計上してきました。 要約すると、タイとチリの貿易額は現在はまださほど大きくはないにもかかわらず、継続的な 増加傾向があります。したがって、タイ・チリ FTA の締結はタイ製品のチリ市場への浸透を後 押しし、円滑化させ、タイ製品の競争力を強化することでチリ市場におけるシェアの維持を可 能とします。このほかにタイの製造業者にとってタイ・チリ FTA は、タイの輸入関税率が削減/ 撤廃されることにより生産工程で使用する原料の輸入コストが圧縮されるという点で恩恵をも たらす見込みです。カシコンリサーチセンターは、タイ・チリ FTA が発効して 5 年の間にタイ とチリの貿易額は年平均約 13%増のペースで増加すると予想します。この結果、両国の貿易額 は、2013 年の 10 億米ドルから 2016 年には 19 億米ドルへとほぼ倍増する可能性があります。チ リは将来において高い潜在力を持つタイの貿易相手として、また南米諸国の市場開拓に向けた 重要な扉として、注目すべき国となると考えます。 ■タイ経済最新情報 第 3 四半期特別号 2013/11/13 (No.15) 監修:カシコンリサーチセンター マクロ経済調査責任者 Dr. ピモンワン マハッチャリヤウォン マクロ経済調査主任研究者 ルチパン アッサラット ハタイワン スターラッタナチャイポーン 本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分 析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や 正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責 任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。 4

© Copyright 2026 Paperzz