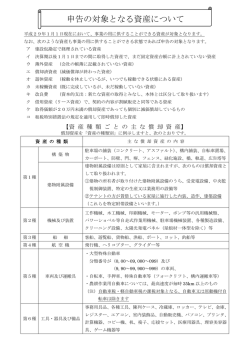

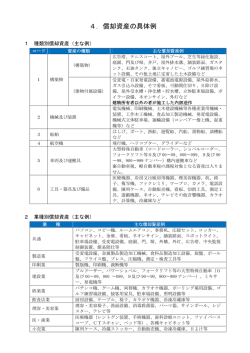

8 家屋と償却資産の区分 9 申告対象となる償却資産の業種別の主な例 ① 区分の仕方 家屋として評価されるもの (申告は不要) 建 物 建 物 が 自己所有 構 築 物 左記以外 (例)簡易物置 小 売 業 陳列棚・陳列ケース(冷凍・冷蔵機付を含む。 ) 、日よけ等 飲 食 業 厨房設備、冷凍・冷蔵庫、カラオケ機器、テーブル、椅子、テレビ等 •家屋と構造上一体となって、 家屋の効用を高めるもの 左記以外 (②表参照) (例)簡易間仕切り、広告塔 店舗等の日除け 特定の生産又は業務用設備 •建物の所有者が所有するもの 左記以外 借家人(テナント)が、自らの費 用で自らの事業のために取り付け たもの •外気分断性があるもの (屋根と3方以上の壁に囲まれ ているもの) 左記以外 (例)駐輪場、テント、外構工事 野立看板、外灯、擁壁(土留め) ② 建物附属設備の一般的区分例(自己所有の建物に自らが取り付けた場合に限る) 設備の種類 家屋の対象となるもの 電 気 設 右記以外の設備 備 予備電源設備 電灯照明設備 償却資産の対象となるもの 設備一式(配線・配管を含む) キュービクル、配電盤等 受変電設備 動力配線設備 理 容 ・ 美 容 業 理容・美容椅子、洗面設備、消毒殺菌設備、サインポール等 クリーニング業 給排水設備、洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備等 医 ( 歯 科 ) 業 各種医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイバースコープ 等) 、麻酔ガス設備等 印 刷 業 各種製版機及び印刷機、断裁機等 建 設 業 ブルドーザー、パワーショベルなどの大型特殊自動車、発電機等 給排水衛生設備 フェンス、ネット設備、照明設備、芝刈機、ボール洗浄機、芝生、ゴルフボール自動 貸出機、集玉設備等 洗面器、大小便器など レストラン、旅館、病院等サービス提供 のための設備 防 災 設 備 火災報知設備 屋内設備一式 屋外設備一式 消 火 設 備 消火栓設備、スプリンクラー 消火器、ホース、ノズル、ガスボンベ、 屋外消火栓等 避 雷 設 備 避雷針等設備一式 搬 家屋と構造上一体となっている ベルトコンベアー設備一式、クレーン、 エレベーター、エスカレーター、 囲いのないリフト等 ダムウェーダー等 通 信 放 送 設 備 ベル、ブザー、配線設備 電話機、交換機、スピーカー等の機器 間 床から天井まで固定されている もの 本体が軽く固定されている、又は可動・移 動が可能な間仕切り、パーテーション等 - 4 - 漁船、魚群探知機、水槽、漁網等 ゴ ル フ 練 習 場 空 り 業 島工事、受変電設備、パチンコ台、パチスロ台、ゲーム機、両替機、玉貸機、カード 発行機、店内放送設備、防犯監視設備等 ダクト等配線配管が家屋と構造 生産事業用の空調設備 上一体となっている設備(マル ルームエアコン(器具備品)等 チエアコン、ベンチレーター等) 切 漁 パ チ ン コ 店 ゲームセンター サービス提供以外の設備 仕 ビニールハウス、ベンチ・ボイラー等ハウス内設備、モノラック、農耕用車両(小型 特殊自動車を除く)、動力噴霧器、乾燥機、脱穀機、精米機、防霜ファン、荒茶加工 設備等 客室設備(ベッド、家具、テレビ等)、厨房設備、洗濯設備、音響設備、放送設備、家 具調度品、駐車場設備、温水器、濾過機、ボイラー等 建物から外れた場所にある浄化槽 備 業 ホテル・旅館業 浴 場 業 屋内の一般照明器具、分電盤、 屋外のネオンサイン、投光器、スポット 屋内の配線 ライト等、屋外の配線 建物の真下にある浄化槽 設 農 洗車機、ガソリン計量器、独立キャノピー、防火壁、地下タンク、舗装路面、オート リフト、検査工具、オイルチェンジャー等 厨房・洗濯設備 運 駐車場の舗装路面、自転車置場、外灯、門、塀、フェンス、外構工事、屋外の給排水 ガス設備、建物から外れた場所にある浄化槽等 ガソリンスタンド 自 動 車 整 備 業 浄 備 不 動 産 貸 付 業 蓄電池、発電機 局所式給湯器 設 動力幹線設備、受変電設備、機械用の給排水設備、荷捌場テント屋根、金型、旋盤、 ボール盤、梱包機、各種製造設備(配線配管含む)等 場 舗装路面、外灯設備、駐車料金自動計算装置、機械式駐車設備(ターンテーブルを含 む。 )等 中央式給湯設備 調 工 業 給 湯 設 備 衛 生 設 備 窯、オーブン、厨房設備、ミキサー、あん練機、包装機等 駐 特定の生産又業務用の設備(埋設物含む) 、 井戸、独立高架水槽、屋外の配管等設備 槽 製パン・製菓業 特定の生産又は業務用動力配線設備一式 給 排 水 ・ 屋内の配管等設備 ガ ス 設 備 化 各 業 種 共 通 •土地への定着性があるもの 建物附属設備 建 物 が 借 家 償却資産にあたるもの (申告が必要) 駐車場等の舗装路面、門、塀、フェンス、緑化設備等の外構工事、屋外の給排水ガス 設備、中央監視制御装置、広告塔、 (袖)看板、案内板、ネオンサイン、太陽光発電 設備、簡易間仕切り、ルームエアコン、ブラインド・カーテン、ロッカー、キャビ ネット、応接セット、LAN設備、パソコン、コピー機、レジスター、金庫等 車 場 10 国税との主な違い 項 目 国税の取扱い 固定資産税の取扱い 償却計算の期間 事業年度 暦年(賦課期日制度) 1月1日現在 減価償却の方法 一般の資産は、定率法または 定額法の選択制度 ただし、建物は定額法のみ。 一般の資産は定率法 前年中の新規取得資産 月割償却 半年償却(2分の1) 圧縮記帳の制度 認められます。 認められません。 認められます。 認められません。 増加償却 認められます。 認められます。 評価額の最低限度 備忘価額(1円) 取得価額の100分の5 改良費 原則区分、一部合算も可 区分評価(改良を加えられた 資産と改良費を区分して評価 します。) 特別償却・割増償却 (租税特別措置法) - 5 -

© Copyright 2026 Paperzz

![H28償却資産申告書の手引き [671KB pdfファイル]](http://s3.paperzz.com/store/data/005939653_1-9d0b5c7f9e052fcc95c32931c65b67bc-250x500.png)