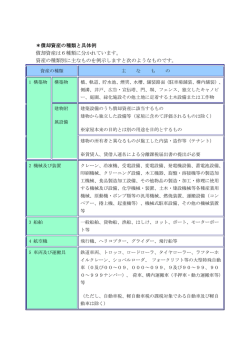

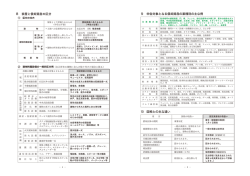

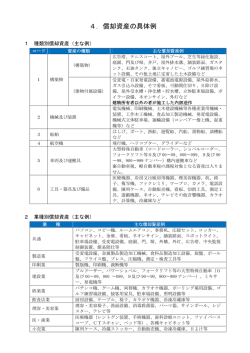

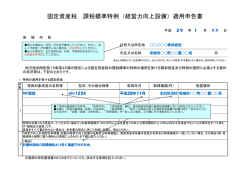

償却資産(固定資産税) 申 告 の 手 引 き 償却資産の所有者は、毎年 1 月 1 日(賦課期日)現在における償却資産の状況(資産 の種類、数量、取得年月日、取得価額、耐用年数等)を、当該償却資産所在地の市町村 長に申告するよう地方税法第 383 条で定められています。 三沢市では、市内事業所における償却資産の所有状況について把握するため、償却資 産の所有の異動等にかかわらず申告書の提出をお願いしておりますのでご協力をお願 い致します。 申告書の提出期限は平成28年2月1日(月) 申告書の提出先及び問合せ先 〒033-8666 青森県三沢市桜町一丁目 1 番 38 号 青森県三沢市役所総務部税務課 電話 0176(53)5111 内線 166、167 目 次 1、償却資産の概要 (1)償却資産とは?・・・・・・・・・・・・・・・・・・・・・・ 3 (2)資産の種類別具体例・・・・・・・・・・・・・・・・・・・・ 3 (3)業種別の具体例・・・・・・・・・・・・・・・・・・・・・ 4 (4)国税との主な違い・・・・・・・・・・・・・・・・・・・・ 5 2、家屋と償却資産の区分について (1)貸借人が取り付けた内装、造作、建築設備等の資産・・・・・ 5 (2)建設設備における家屋と償却資産の区分・・・・・・・・・・ 6 (3)家屋と償却資産の区分・・・・・・・・・・・・・・・・・・ 7 3、税額等の算出方法について・・・・・・・・・・・・・・・・・ 8 4、償却資産の申告について (1)申告期限・・・・・・・・・・・・・・・・・・・・・・・・ 8 (2)提出・お問合せ・・・・・・・・・・・・・・・・・・・・・ 8 (3)郵送での申告の注意点・・・・・・・・・・・・・・・・・・ 8 (4)提出書類について・・・・・・・・・・・・・・・・・・・・ 9 (5)申告の対象となる資産・ならない資産・・・・・・・・・・・・9 5、虚偽申告等の罰則及びお願いについて・・・・・・・・・・・・10 6、電子申告(インターネットを利用しての申告)について・・・・10 ※申告書の記載例は後ろに添付してあります。 -2- 1 償却資産の概要 (1)償却資産とは? 償却資産とは土地、家屋以外の事業用の資産で、減価償却額又は減価償却費が法人税又は所得 税法の所得の計算上、損金又は必要な経費に算入される固定資産です。償却資産については、土 地や家屋のような登記制度がないため、所有者に申告義務が課せられています。 例えば、ミシンを家庭用として使用する場合は、申告の必要はありませんが、縫製会社など事 業用として使用する場合は、償却資産として申告しなければいけません。 三沢市内に償却資産を所有する方は、毎年1月1日現在所有している償却資産の内容(取得年 月日、取得価格、耐用年数等)について、2月1日までに三沢市役所税務課に申告する必要があ ります。 実際に申告するにあたっては、経理を委託している税理士等に相談していただくか、法人の方 は固定資産台帳や法人税申告書別表16(2)等を、個人の方は所得税の申告における減価償却 明細、固定資産を管理している帳簿等をもとに行ってください。 (2)資産の種類別具体例 下の表は、償却資産の対象となる主な資産の例示です。 資産の種類 主な償却資産の例示 舗装路面(駐車場部分舗装等) 、庭園、門、塀、緑化施設等の外構工 構 築 物 事、屋上看板等の広告設備、ゴルフ練習場設備、受・変電設備、ネ オンサイン、その他土地に定着する土木設備 1 電気設備、給排水設備、衛生設備、消火設備、店舗内装設備等の建 建 物 附 属 設 備 物附属設備のうち固定資産税について家屋として取り扱わなかった もの 2 機 械 及 び 装 置 3 船 4 航 空 工作機器、木工機器、印刷機械、土木建設機械、食品衛生加工設備、 その他各種製造設備等の機械及び装置等 舶 ボート、釣船、漁船、遊覧船、貨物船、客船等 機 飛行機、ヘリコプター、グライダー等 自動車税、軽自動車税の課税客体以外、運搬車、貨車、客車、フォ 5 車両及び運搬具 ークリフトなど大型特殊自動車(分類番号が「0、00~09、000~999」 「9、90~99、900~999」の車両) 、等 エアコン、家具、パソコン、陳列ケース、医療機器、測定工具、金 6 工具、器具及び備品 型、理容及び美容機器、音響機器、自動販売機等、応接セット、ロ ッカー、等 -3- (3)業種別の具体例 下の表は、業種別の償却資産の例示です。 駐車場設備、舗装路面、受変電設備、庭園、門、塀、外溝、外灯、ネオンサイン、 各業種共通のもの 広告塔、中央監視制御装置、看板、コピー機、レジスター、金庫、パソコン、エア コン、LAN 設備、上下水道の埋設管、自動販売機、テレビ、その他 小 売 業 飲 食 業 商品陳列ケース、陳列棚、陳列台、冷蔵庫、冷凍庫等 接客用家具・備品、厨房設備、カラオケセット、放送設備、冷蔵庫、食器洗浄機、製 氷機、その他 理 容 ・ 美 容 業 理・美容椅子、洗面設備、消毒殺菌機器、サインポール、その他 クリーニング業 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備、その他 製パン・製菓業 窯、オーブン、スライサー、練機、ミキサー、厨房設備、ビニール包装機、その他 医院、歯科医院 駐 車 場 工 業 場 バ ー ・ 喫 茶 店 娯 楽 業 X 線装置、手術機器、歯科医療ユニット、ファイバースコープ、ベット、CT スキャン 等医療機器、手術台、電気血計、脳波測定器、その他 機械式駐車設備(ターンテーブルを含む。 )駐車料金自動計算装置、その他 施盤、ボール盤、金型、洗浄給水設備、構内舗装、受変電設備、溶接機、貯水設備、 福利厚生設備、その他 ステレオ、ガスレンジ、洗濯設備、ボイラー、自動食器洗浄機、製氷機、楽器、放送 設備、ミラーボール、その他 パチンコ台、パチンコ器取付台(島工事)、ゲーム機、両替機、カラオケ機器、ボー リング場設備、ゴルフ場練習設備、ビリヤード台、その他 印 刷 業 建 設 業 自 動 車 整 備 業 ガソリン販売業 木 工 業 鉄 工 業 各種印刷機、活字盤鋳造機、裁断機、等 ブロッグケージ、ポンプ、ポータブル発電機、ブルドーザー、パワーショベル、コン クリートカッター、ミキサー、その他 プレス、スチームクリーナー、オートリフト、テスター、オイルチェンジャー、充電 器、洗車機、コンプレッサー、卓上ボール機、ジャッキ、溶接機、地下タンク、ガソ リン計量器、地下タンク、照明設備、自動販売機、独立キャノピー、その他 帯鋸、糸鋸、丸鋸機、木工スライス盤、カンナ機、研磨盤、等 旋盤、ボール盤、スライス盤、研削盤、鋸盤、プレス機、剪断機、溶接機、グライン ダー、その他 ホ テ ル 、 旅 館 ルームインジケータ設備、調光設備、放送設備、洗濯設備、厨房設備、カーテン、ベ ット、テレビ、冷蔵庫、家具、その他 食 肉 、 販 売 業 冷凍、冷蔵設備、冷凍、冷蔵ケース、肉切機、ミンチ機、等 テ ニ ス ク ラ ブ テニスコート、フェンス、オートテニス設備、ガット張機、人口芝、照明設備、等 ゴ ル フ 練 習 場 フェンス、ネット設備、照明設備、芝刈機、ボール洗浄機、貸出機、集玉設備、等 カラオケボックス 接客用家具、カラオケセット、照明設備、その他 不 動 産 貸 付 業 受変電設備、蓄電池設備、緑化施設等の外溝工事、駐車場等の舗装、その他 農 業 (各種作物)選別機、洗い機、掘り取り機、スプリンクラー、ハーベスタ(軽自動車 課税客体以外) 、ラップマシーン、ブロードキャスター、管理機、動墳、等 -4- (4)国税との主な違い 下の表は、償却資産と国税との取扱いの主な違いです。 項 目 償却資産の取扱い 国税の取扱い (固定資産税) (法人税・所得税) 償却計算の基準日 暦年(賦課期日1月1日) 事業年度(決算期) 減価償却の方法 原則として定率法 定率法・定額法から選択 前年中新規取得 半年償却(1/2) 月割償却 圧縮記帳の制度 認められません 制度あり 認められません 制度あり 制度あり 制度あり 改良費 区分評価 合算評価 評価額の最低限度 取得価額の100分の5 備忘価額(1円) 認められません 制度あり 特別償却・割増償却 (租税特別措置法) 増加償却・陳腐化償却 (法人税・所得税) 中小企業の少額資産の 損金算入の特例 (租税特別措置法) 2 家屋と償却資産の区分について (1)貸借人が取り付けた内装、造作、建築設備等の資産 貸借人が(テナント)等が取り付けた内装、造作、建築設備等の事業用資産については、貸借 人(テナント)等が償却資産として申告することになります。 (2)建築設備における家屋と償却資産の区分 家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設備(家 屋と一体となって家屋の効用を高める設備)が取り付けられていますが、固定資産税においては、 それらを家屋と償却資産に区分して評価します。 独立した機器としての性格が強いもの、特定の生産又は業務の用に 家屋と設備等の所有者が 供されるもの等については、償却資産として扱います。詳しくは、 同じ場合 次頁の「附帯設備(建築設備)の家屋と償却資産の区分について(例)」 の表を参考にしてください。 貸借人が(テナント)等が取り付けた内装、造作、建築設備等の事 家屋と設備等の所有者が 異なる場合 業用資産については、償却資産として申告が必要です。よって、次 頁の「附帯設備(建築設備)の家屋と償却資産の区分について(例)」 の家屋に含めるものに記載された設備等も含めて、償却資産として 扱います。 -5- 附帯設備(建築設備)の家屋と償却資産の区分について(例) 下の表は、附帯設備(建築設備)における家屋と償却資産の区分です。 設 備 の 種 類 償却資産とするもの 発 変 電 設 備 動 力 用 配 線 配 管 設 備 家屋に含めるもの 自家発電設備・受変電設備(配線等も 含む。) 特定の生産又は業務用設備 左記以外のもの ネオンサイン、投光器、スッポットラ 電灯照明設備 イト、家屋と分離している屋外照明設 屋内照明、配分電盤 備 電 話 設 備 電話機、交換機等の装置・器具類 イ ン タ ー ホ ン インターホン器具、マイクロホン、ア 設 ンプ等の装置・器具類 備 配線 電気時計設備 時計、配電盤等の装置・器具類 火災報知装置 屋外の装置(配線を含む。 ) 屋内の装置(配線を含む。 ) 消 火 装 置 消化栓設備のホース・ノズル・消火器 消化栓設備、スプリンクラー 中 央 監 視 制 御 装 置 制御装置(配線を含む。) 避雷設備、換気 設備一式 設備、衛生設備 し尿浄化槽設備 右記以外の設備 家屋と一体になっている設備 給 局所式給湯設備 中央式給湯設備 湯 設 備 ガ ス 設 備 、 特定の生産又は業務用設備 給 排 水 設 備 (配管を含む。) 、屋外設備 冷 暖 房 設 備 ルームエアコン 厨 房 設 備 、 接客の求めに応じる(百貨店、旅館、 洗 濯 設 備 飲食店、病院等、サービス設備 運 搬 設 備 簡 易 間 仕 切 左記以外の設備 家屋と一体になっている設備 左記以外のもの 工場用ベルトコンベアー、垂直型連続 エレベーター、リフト、エスカレー 運搬装置 ター設備 床から天井までに達しない程度のも の 床から天井まで達するもの 注)一般的な区分の例示であり、必ずしもこの例示によらない場合があります。 区分が困難な場合は市役所税務課資産税係までお問合せください。 -6- (3)家屋と償却資産の区分 下の表は、家屋と償却資産との区分の例示です。 区 課 税 客 体 家 屋 ビル又は事務所と一体の ガ ソ リ ン もの スタンドの 倉庫 車 庫 ・ 倉 庫 等 ○ の 貨車又はコンテナ利用の 三方に周壁を有し、出入口 が開放された車庫等 取り外し可能なもの ○ ガラスハウス 建 冷 売 蔵 住 倉 宅 庫 の の 易 展 防 熱 家 設 宅 屋 備 打席部分に屋根及び周壁 を有するもの られること。 恒久的な資材ではない。 土地に定着し居住可能であるこ ○ と。 居住可能な設備があり、相当期間 ○ 設置されていること。 ○ 家屋と一体不可分であること。 ○ 打席部分に屋根を有し、一 ○ 方のみ壁を有するもの ゴルフ練習場 用していること。 ○ 住 示 地方税法第343条第9項を適 当する部分が恒久的資材と認め ○ テ ニ ス コ ー ト 簡 空間を有しないこと 基礎等を有し、屋根及び周壁に該 ○ ビニールハウス 式 周壁等により外界と遮断された ○ 合成樹脂板 立 果たしえること ○ 取り付けた 組 一般の車庫と変わらない機能を ○ 家屋と一体不可分のもの 農業用温室 定着していること。 ○ 場 内装・設備等 車輪を外し基礎等により土地に ○ 周壁なしの車庫、資材置き 貸 借 人 が 条件又は理由等 償却資産 ○ ビル又は事務所と別のも キャノピー 分 クラブハウス周辺の植樹及 ○ び花壇等 芝生 周壁等により外界と遮断された 空間を有しないこと。 緑化施設に該当する。 土工施設でも緑化施設でもなく、 土地の造成費にも含まれない。 バンカー 土地と一体であるため、土地(ゴ ルフ場用地)となる。 注)一般的な区分の例示であり、必ずしもこの例示によらない場合があります。 -7- 3 税額等の算出方法について 固定資産評価基準に基づき、取得価額を基礎として、取得後の経過年数に応ずる価値の 減少(減価)を考慮して評価します。実際の評価計算については、三沢市の電算システム で行いますので、算出する必要はありません。 ①評価額の算出方法 ・ 前年中に取得された償却資産 価格(評価額)=取得価額×(1-減価率/2) ・ 前年前に取得された償却資産 価格(評価額)=前年度の価格×減価残存率・・・(a) ただし、(a)により求めた額が、(取得価額×5/100)よりも小さい場合は、(取得 価額×5/100)により求めた額を価格とします。 注1)固定資産税における償却資産の減価償却の方法は、原則として定率法です。 注2)取得価額・・・・原則として国税の取扱いと同様です。 注3)減価率 ・・・・原則として耐用年数表(財務省令)に掲げられている耐用年数に 応じて減価率が定められています。 ②価格の決定 償却資産の価格の決定は、評価額となります。 ③税額 税額(100円未満切捨て)=課税標準額(1,000円未満切捨て)×税率(1.4%) ④免税点 課税標準額の合計額が、150万円未満の場合は課税されません。 4 償却資産の申告について (1)申告期限 平成28年2月1日(月) 期限が近くなると窓口が混雑する場合があります。 お早めにご提出くださいますよう、ご協力をお願いします。 (2)提出・お問合せ 〒033-8666 青森県三沢市桜町一丁目 1 番 38 号 三沢市役所税務課資産税係 TEL0176(53)5111 内線 166、167 (3)郵送での申告の注意点 郵送でも申告いただけます。申告書(控)の返送をご希望される方は切手を貼った返信用封筒 を同封してください。返信用封筒が同封されていない場合は、控えの返送はいたしませんのでご 了承下さい。 -8- (4)提出書類について 次の表の区分により○印のついている書類を提出してください。 ~前年度に申告された方~ 申告の区分 申告書 資産の異動がない方 ○ 増加した資産がある方 ○ 減少した資産がある方 ○ 廃業や解散のため 全資産が減少した方 ○ 種類別明細書 増加・全資産 記入にあたっての注意点 減少資産 申告書の「17 備考」欄中の「2.異 動なし」に○をつけてください。 申告書の「17 備考」欄中の「2.異 動あり、(増加)」に○をつけ、増 加した資産のみ申告して下さい。 申告書の「17 備考」欄中の「2.異 動あり、(減少)」に○をつけ、減 少した資産のみ申告して下さい。 申告書の「17 備考」欄中の「4.廃 業、解散、転出等」に○をつけ、 日付を併せて記入してください ○ ○ ~初めて申告される方~ 申告に区分 申告書 種類別明細書 記入にあたっての注意点 増加・全資産 申告する資産がある方 ○ 申告する資産がない方 ○ 種類別明細書(増加資産・全資産)には、三沢 市内に所有する全ての償却資産を記入してく ださい。 ○ 申告書の「17 備考」欄中の「3.該当資産なし」 に○をつけてください。 (5)申告の対象となる資産・ならない資産 毎年1月1日現在で三沢市内に所在する事業用資産(自己に使用のもののほか他人に貸付けて いるものも含む)について申告して下さい。 ① 償却済資産(耐用年数が経過した資産) ② 建設仮勘定で経理されている資産及び簿外資産 ③ 改良費 申告の対象と なる資産 ④ 福利厚生の用に供するもの ⑤ 使用可能な期間が1年未満や取得価額が20万円未満の資産であって も個別に減価償却しているもの ⑥ 租税特別措置法の規定を適用し、即時償却等をしているもの (例:中小企業等の少額資産の損金算入の特例を適用した資産) ① 自動車税・軽自動車税の課税対象となるもの(例:トラクター) ② 無形固定資産(例:特許権、実用新案権等) 申告の対象と ならない資産 ③ 繰延資産 ④ 少額資産 ⑴ 耐用年数が1年未満又は取得価額が10万円未満の資産で、法人税法 または所得税法の規定により一時に損金に算入するもの ⑵ 取得価額が20万円未満の資産で、事業年度ごとに一括して3年間で 償却を行うことを選択したもの -9- 注1)圧縮記帳の制度は認められていませんので、国庫補助金等で取得した資産で取得価額の圧 縮をしたものについては、圧縮前の取得価額を記入して下さい。 5 虚偽申告等の罰則及びお願いについて 正当な事由なく申告されない場合には、地方税法第386条の規定により、科料を科 されることがあります。また、虚偽の申告された場合には、地方税法第385条の規定 により、罰金を科されることがあります。 申告書受理後、地方税法第408条に基づいて実地調査を行うことがありますので、 ご協力をお願い致します。このため、事業所は固定資産台帳等を備え、償却資産の状況 を明らかにしておいて下さい。特に本市外に本社所在地のある法人で、三沢市外で経理 を行っている事業所は、必ず固定資産台帳等の写しを本市内事業所に備えつけていただ くようお願いします。 また、実地調査等に伴って追加申告をお願いすることがありますが、その場合の課税 年度は現年度だけでなく、過年度に遡及することもありますので、あらかじめご承知く ださい。 6 電子申告(インターネットを利用しての申告)について 三沢市では、「eL TAX」(地方税ポータルシステム)を利用した償却資産(固定資産 税)の電子申告を受け付けております。eL TAXの利用方法や具体的な操作の詳細は、e L TAXホームページ(http://www.eltax.jp)をご覧いただくか、またはeL TAXヘルプデス クまでお問い合わせください。 ☎0570-081459(IP電話やPHS等は☎03-5500-7010) - 10 -

© Copyright 2026 Paperzz