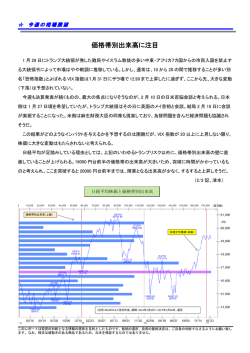

インデックスを語る 市場混乱期の インデックス運用 ここ数年の市場の混乱がもたらした インデックス運用への変化 デイビッド・ブリッツァー ここ数年の市場は 1930 年代以来の激しい動きとなり、金融危 日公表されるため、投資家は何を保有しているか正確に把握 機の影響で株式市場は 50%以上下落し、 過去 10 年間で 2 度目 することができます。さらに、E TF はインデックスに連動し、 となる大きな弱気相場を招きました。経済は大恐慌以来で最 優良なインデックス・プロバイダーは商品の構築方法や算出 悪の景気後退に陥り、住宅価格も 1930 年代をやや上回る下落 方法に関する資料を提供するとともに、その改訂についても を示しています。私たちの両親や祖父母が話してくれた金融 情報を発信しています。ファンド自体は至って単純です。そ の恐ろしい話が再現されているように思われます。それでも、 うしたファンドは、インデックス構成銘柄をインデックスと この逆境はインデックス運用に好機をもたらしています。 同じ割合で保有することでインデックスに連動する投資成果 第一に、金融市場参加者の間に新たな需要が生まれており、 を目指します。株式の分析、或いはグロースからバリューへ インデックス運用はそうした需要を満たすのに適していると の転換やグロースへの戻しなどといった問題を心配する必要 考えられます。第二に、インデックス運用は、最悪の金融情 はありません。 勢下でも何らかのものが提供できることを実証してきました。 さらに、インデックスは公表されており、アナリストによ 第三に、混乱や逆境により、インデックスの設計や開発など りフォローされています。また、インデックスにもよります 数々の分野において技術革新や発明が促進されました。 が、投資家は様々な専門家の意見や助言に触れることができ ます。S&P 500 株価指数のような一般的なインデックスの場 市場参加者の需要 合、インデックス変更の度に数多くの解釈や分析がなされる 住宅市場が崩壊し、リーマン・ブラザーズが破綻する前の 平穏な日々では、複雑で中身が見えない投資が大流行でした。 ので、投資家は市場や保有銘柄の変更についての解説を得る ことができます。 危険を冒してフロンティア市場に投資できた時には、優良株 の分散ポートフォリオのように単純な戦略など誰も見向きも 金融市場が厳しい時期におけるインデックス運用 せず、通貨にはハイパーインフレの気配が漂っていました。 金融危機の最中におけるリスクは、インデックスファンド 投資適格の債務担保証券に比べて米国債は儲けの少ない退屈 に投資している人にとっても、従来型の単純な個別銘柄選択 な投資対象と考えられていました。ところが状況は一変しま をしている人にとっても、同様に恐ろしいものです。しかし した。今や透明性は必要とされ、当然のものとして期待され ながら、インデックス運用は良いときも悪いときも同様に戦 ます。 「投資対象が理解できないならば、買ってはならない」 略としての有効性を実証してきました。S&P の SPIVA レポー という考え方が、新たな支持者を集めています。単純である トによると、S&P500 株価指数を下回った大型株アクティブ ことは恥ずかしいというより、むしろプラス面として捉えら 運用ファンドは 2008 年は全体の 64%、2009 年は 51%、そし れるようになりました。 て 2010 年には 66%となりました。1 。勿論、インデックスフ インデックス運用や、インデックスファンド、上場投信 ァンドが必ず儲かるというわけではありませんが、インデッ (ETF)は、投資家やその投資アドバイザーが追い求めてい クスファンドが危機の悪影響を受ける中で、アクティブ運用 る透明性や単純さを提供しています。E TF では保有銘柄が毎 のマネジャーが常に危機を予知してうまく逃れられるとは限 November / December 2011 らないことをこの事実は示しているように思われます。これ ィを目標として、所定のスケジュールに沿って、所定の割合 らの結果から言えることは、インデックスファンドなら最悪 通りにキャッシュと株式の比率を調整する一連のリスクコン でも市場と同等のリターンを確保することができますが、ア トロール指数を開発しました。この割合は、ポートフォリオ クティブファンドについては約 3 分の2 が2010 年の戻り相場 の株式部分の実現ボラティリティと目標ボラティリティ水準 に乗り遅れたということです。SPIVA レポートは、アクティ の相違を参考にしています。結果は完璧とは言えないものの、 ブ運用に関して良いマネジャーも悪いマネジャーも存在して 感情を数学で置き換えることでポートフォリオのボラティリ いることを示していますが、厳しい市場環境においてはイン ティを目標に近づけることができます。 デックスより巧く運用することができるマネジャーが少ない ことも示唆しています。 リスク管理において、インデックスを用いる技術革新を説 明するには、一つのコラムの僅か数パラグラフでは収まらず、 書物数冊分が必要です。 「リスクを測定できないならば、的確 技術革新及び発明 にリスクを管理することはできない」と主張する人には、VI X 技術革新の矛先はインカムとリスク管理に向かっている 指数として知られている CBOE ボラティリティ・インデック と考えられます。両分野において、インデックスは成功を収 スがあります。一般に「恐怖指数」として知られている VI X めています。 指数は、指標としては 20 年ほど前から存在しており、すでに インデックス・プロバイダーは、主に銘柄選択や加重方法 金融のニュースや解説では定番となっていました。株式市場 に変更を加えることで、配当収入を生むインデックスの設計 が乱高下すると、VI X 指数はニュースなどで大きく取り上げ にかなりの労力を注ぎ込んでいます。そうしたインデックス られ、投資家もこれに注目します。 の銘柄選択では通常、無配当銘柄を除外することから始めら VIX 指数はリスクを測定する手段を提供します。しかし れますが、それには収益や配当性向に加え、企業がどれだけ VIX 指数を通してリスクを管理するためには、それに投資す 長期間にわたり配当を支払ってきたか、或いは増加させてき る手段がなくてはなりません。そこで、 VIX 指数先物や VI X たかを示す測定手段や、または配当が削減されそうな銘柄を 指数先物に連動するインデックスが開発されました。これに 特定する測定手段も含まれます。さらに、インカム指向のイ より、株式市場のリスクを測定・管理することが可能になり ンデックスは、支払い配当額や、配当利回り、或いはインカ ました。その成果として、VI X 指数による測定が株式やコモ ム発生のその他の尺度に基づく加重方式を利用します。その ディティ市場など、その他の市場に広がりを見せました。 結果、分散ポートフォリオに基づきつつ、市場全体の利回り 技術革新の最も心強い部分は、その規模の大きさです。 よりも大幅に高い利回りを提供するインデックスが構築され 2005 年から 2011 年半ばまでにおいて、米国株式市場の水準 ます。 はほとんど変化していないにも関わらず、資産価格に連動す 技術革新は時として、昔から知られていたアイデアと結び る米国の E TF や ETP の市場規模は 3 倍に拡大しました 2 。イ 付き、リスク管理方法が改善されることがあります。投資家 ンデックス型の金融商品の範囲は、株式や債券、為替、コモ は、ポートフォリオのボラティリティを抑える方法の一つと ディティから不動産に至るまで、ほとんどの資産クラスをカ して、保有キャッシュを増やし、株式の比率を下げることが バーしています。市場の混乱から金価格が史上最高値を更新 有効であると理解しています。そのためには、ポートフォリ しましたが、混乱に伴う逆境により、インデックスの技術革 オをリバランスし、株式を避けると同時に、株式の持つ成長 新が黄金期を迎えました。 の可能性を諦めることが求められます。そうした決定には、 厳格な分析とともに、期待、恐怖、そして感情も関わってく ることがよくあります。S&P では、一定水準のボラティリテ 巻末注 1. S&P SPIVA レポートは、2008 年、2009 年、2010 年通年の各期間において、大型株と S&P 500 のパフォーマンスを比較しています。詳しくは、 www.SPIVA.standardandpoors.com をご覧ください。 2. ETF と ETP の運用資産額は、ブラックロック・インベストメント・インスティテュート発行の「ETF業界の状況ハイライト、2011 年 7 月末」に基づきま す。市場水準は S&P 500 に基づきます。 November / December 2011

© Copyright 2026 Paperzz