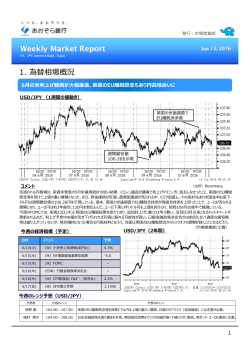

みずほコーポレート銀行 WEEKLY ASIAN MARKET NEWS Market Summary 今週のReview Forex Rate 8/22 8/23 8/24 8/25 8/26 方向感 Next Week Forecast 100.78 100.10 100.29 100.40 100.43 97.00 ~ 103.00 USD/SGD 1.3521 1.3484 1.3527 1.3524 1.3522 1.3300 ~ 1.3700 USD/THB 34.67 34.59 34.64 34.56 34.56 34.30 ~ 34.90 USD/MYR 4.0325 4.0236 4.0391 4.0217 4.0130 3.9600 ~ 4.0600 USD/IDR 13,226 13,216 13,264 13,247 13,225 12,900 ~ 13,400 USD/PHP 46.60 46.47 46.52 46.37 46.36 45.80 ~ 46.80 ~ 67.50 USD/JPY USD/INR 67.16 67.07 67.14 67.05 67.03 66.50 JPY/SGD 1.3416 1.3471 1.3488 1.3470 1.3464 1.3200 ~ 1.3800 Interest Rate ( 5年債利回り) 8/26 先週末比 USD 1.1572 +4.0bp DOW 18448.41 JPY -0.166 +1.3bp N225 16360.71 -1.1% SGD 1.304 +1.8bp STI 2867.86 +0.9% THB 1.72 -5.8bp SET 1554.24 +0.7% MYR 3.171 -1.3bp KLCI 1682.41 -0.5% 先週末比 -0.8% IDR 6.784 +16.7bp JCI 5427.856 -0.2% PHP 2.895 -2.2bp PSEi 7845.49 -1.1% INR 7.037 -1.3bp SENSEX 27760.51 -1.1% 国 8/23 データ シンガポール 7月 消費者物価指数(前年比) 8/24 マレーシア 7月 消費者物価指数(前年比) 8/25 フィリピン 6月 貿易収支 8/26 シンガポール 7月 鉱工業生産(前年比) 8/31 インド 9/1 中国 9/1 9/2 結果 予想 前回 -0.7% -0.5% -0.7% 1.1% 1.2% 1.6% -$2098m -$2003m -$2021m -3.6% 0.8% -0.3% - 7.9% 7.9% 8月 製造業PMI/非製造業PMI - 49.9/- 49.9/53.9 インドネシア 8月 消費者物価指数(前年比) - 3.10% 3.21% - 180k/4.8% 255k/4.9% 8月 NFP/失業率 JPY 今週のドル円相場は上値の重い展開。週初22日、前週末に報じられた国内大手紙による黒田日銀総裁の単独インタビューが追加緩 和を示唆するものと受け止められ、ドル円は100円台後半でギャップアップしてオープン。その後、ドル円は一時101円近くまで上昇するも、 原油価格が下げ幅を拡大する動きや欧州株の下落を背景に100円台前半までじりじりと押し戻される展開。23日にかけてもドル売り地 合いが継続する中、ポンドドルの買い戻しを受けてドル売りが更に強まると、ドル円は一時週安値圏となる99円台後半まで下落した。そ の後、再びドル円は100円台に乗せるも、26日のイエレンFRB議長講演を控え様子見ムードも強く、100円台前半で上値の重い動きが 継続。24日、日経平均の上昇に合わせてドル円も100円台中盤まで上昇する場面も見られたが、欧州株の下落に100円台前半まで反 落。しかし、ロンドンフィックスにかけて実需主導で再び100円台中盤まで上昇となった。25日、米7月耐久財受注の良好な結果を好感す るとドル買いが強まり、ドル円は100円台後半まで買い進められるも、米株の軟調推移を背景に上値重く推移。週末にかけては、イエレン FRB議長の講演を控えて動意薄の地合いが継続し、ドル円は100円台中盤で越週となった。 THB タイバーツは上昇。週初22日、34.60台でオープンしたタイバーツはドル円の上昇に連れて34.70台までドル買いが進んだ。週前半はタイ株 式市場の底堅い動きに、タイバーツも堅調に推移し34.50台を示現。また、タイ南部で爆発騒動も報じられたが、為替相場への影響は限 定的となった。週央は、徐々にジャクソン・ホールにおけるイエレン議長の講演が意識されて様子見ムード。週後半にかけて、7月貿易統 計(税関ベース)が予想比悪化を示すも、ほぼ横ばいの展開となり、結局35.50台で越週となった。 IDR インドネシアルピアは下落。週初22日、13,150台でオープンしたインドネシアルピアはフィッシャーFRB副議長の発言に加えて原油価格の下 落を背景に13,250台まで下落。23日、原油価格が反発する動きにインドネシアルピアも連れて13,200台まで反転上昇。24日、海外の債 券投資家がヘッジ目的でインドネシアルピア売り、ドル買いを行ったことで13,260台まで下落し2ヶ月ぶりの安値を示現。週末にかけてはイ エレンFRB議長のジャクソンホールでの講演を控えて様子見ムード強く小動き。月末実需のドル買いも意識されて、結局インドネシアルピ アは安値圏13,230台での越週。 2Q GDP(前年比) 米国 26-Aug-2016 MYR マレーシアリンギは往って来い。週初22日、4.01台中盤でオープンしたマレーシアリンギはフィッシャーFRB副議長のタカ派発言に加えて原 油価格が大幅下落したことを受けて、4.04台前半まで大きく下落。23日、イランがOPECの協調減産に理解を示しているとの報道から原 油価格が反発する動きにマレーシアリンギは4.02台前半まで反発。24日、7月消費者物価指数が予想比若干弱含むも相場への影響は 限定的。25日、原油価格が米週間在庫統計で原油在庫が積み増しになったことを受けて軟調となったが、ドル売りの流れ優勢にマレー シアリンギは底堅く推移し4.01台後半まで上昇。週末にかけてはイベント待ちのために動意薄く、結局マレーシアリンギは4.01台中盤での 越週となった。 Economic Calendar 日付 Tel: 65-6805-4100 SGD シンガポールドルは下落。週初22日、1.34台後半でオープンしたシンガポールドルは前週末のフィッシャーFRB副議長によるタカ派発言を 背景としたドル買いや黒田日銀総裁の追加緩和報道を受けたドル円上昇に連れて1.35台中盤まで下落するも、同水準では底堅さを見 せて1.34台後半まで反転。23日、7月CPIが▲0.7%と21ヶ月連続で低下し市場予想を上回る下落率となると、10月のMASにおける追加 緩和期待が高まり1.35台前半まで下落。24日、軟調地合い継続にシンガポールドルは1.35台中盤まで続落。25日、週末のジャクソン ホールでのイエレン議長講演を控えて様子見ムード強く、1.35台前半で小動きの展開。26日、7月鉱工業生産が予想比大きく悪化を示 すも流れは変わらず、終始レンジ相場1.35台中盤での越週となった。 Stock Market 8/26 MIZUHO BANK, LTD. SINGAPORE PHP フィリピンペソは上昇。週初22日、46.50台でオープンしたフィリピンペソはフィッシャーFRB副議長の発言を背景としたドル買いを受けて週安 値圏46.60台まで下落。週央にかけてはイエレンFRB議長のジャクソンホール講演を週末に控えて様子見姿勢強く、46.50台で小動き。 25日、6月貿易収支が前回対比赤字幅拡大となったものの、輸入の伸び率良化が見られると、フィリピンペソ買いの動きとなり46.30台ま で上昇。週末にかけては、イエレン議長の講演を控えて小動きの展開、結局フィリピンペソは46.30台で越週。 INR インドルピーは横ばい。週初22日、前週末のフィッシャーFRB副議長のタカ派発言を背景としたドル買いを受けて67.20台でギャップダウンし てオープンしたインドルピーは特段新規の材料が無い中、終始小動きの展開。週央以降はドル買いの動きも落ち着きを見せ67.00近辺ま でインドルピーは上昇。週末にかけては、イエレンFRB議長のジャクソンホール講演を控えて様子見ムード強く、結局インドルピーは67.00近 辺で越週となった。 当資料は情報提供のみを目的として作成したものであり、特定の取引の勧誘を目的としたものではありません。当資料は信頼できると判断した情報に基づいて作成されていますが、その正確性、確実性を保証するものではありま せん。ここに記載された内容は事前連絡なしに変更されることもあります。投資に関する最終決定はお客様ご自身の判断でなさるようにお願い申し上げます。また、当資料の著作権はみずほ銀行に属し、その目的を問わず無断で 引用または複製することを禁じます。

© Copyright 2026 Paperzz

![アンダー アーマー[196KB]](http://s3.paperzz.com/store/data/005393509_1-f8b2959437ac40867ab14890dcd2a051-250x500.png)